Учет кассовых операций

Учет операций по расчетному счету

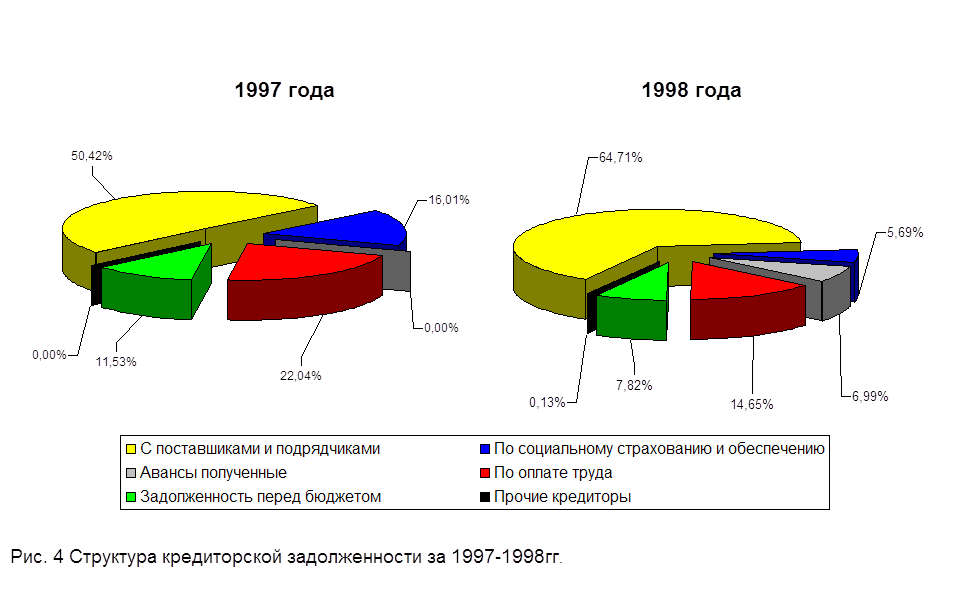

Учет расчетов с поставщиками и подрядчиками

Cравнительно-аналитический баланс-нетто

Анализ состава и размещения активов предприятия

Анализ наличия и движения собственных оборотных средств

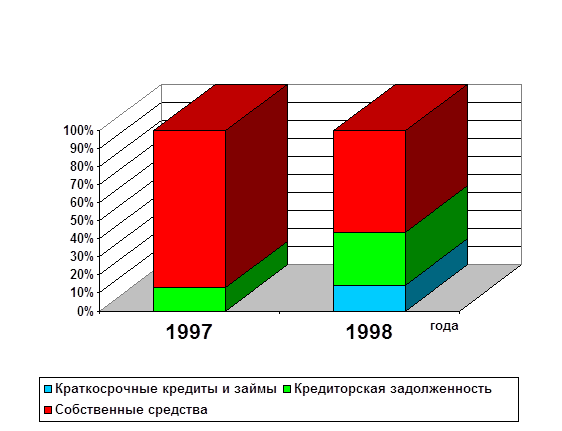

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

К9 = [ 1,5 + (6:12)(1,5 - 1,6)] : 2 =0,7

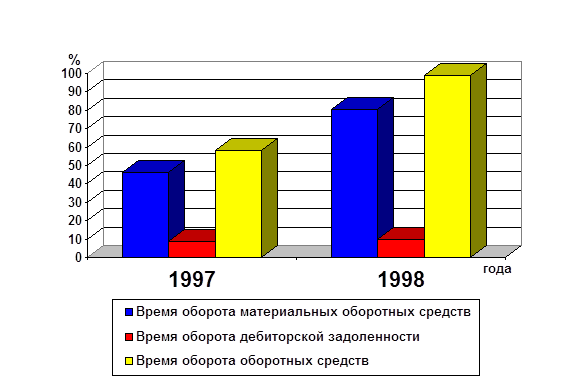

Анализ оборачиваемости оборотных средств предприятия

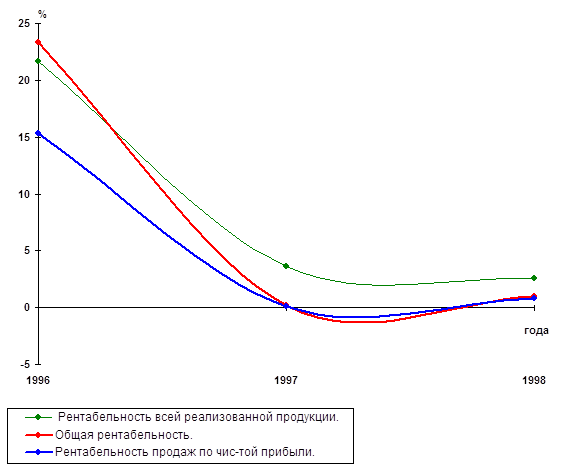

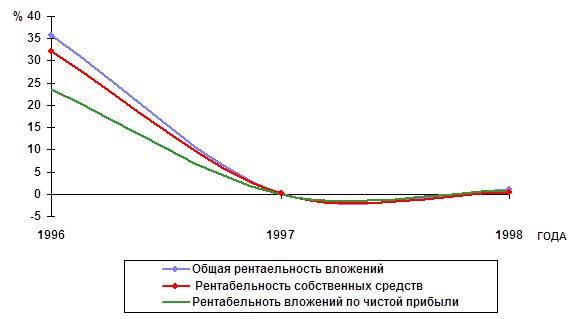

Анализ рентабельности капитала предприятия

Навигация

Cравнительно-аналитический баланс-нетто

Бухгалтерский анализ

71940

знаков

95

таблиц

0

изображений

1. Cравнительно-аналитический баланс-нетто

| Наименование статей баланса | Абсолютная величина | Удельный вес | Изменения | |||||

| На начало периода | На конец периода | На начало периода | На конец периода | В абсо-лютных величинах | В удельных величинах на начало года | В % к величинам на начало года | В % к изме-нению итога баланса-нетто | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| АКТИВ | ||||||||

| 1. Внеоборотные активы | 528070 | 455196 | 23,1 | 14,5 | -72874 | -8,6 | -13,8 | -8,5 |

| - нематериальные активы | 50028 | 50957 | 2,2 | 1,6 | +929 | -0,6 | +1,8 | +0,1 |

| - основные средства | 478042 | 404239 | 20,9 | 12,9 | -73803 | -8,0 | -15,6 | -8,6 |

| - прочие внеоборотные активы | - | |||||||

| 2. Оборотные активы | 1758406 | 2687323 | 76,9 | 85,5 | +928917 | +8,6 | +52,8 | +108,5 |

| - запасы | 1158662 | 2249560 | 50,7 | 71,6 | +1090898 | +20,9 | +94,2 | +127,4 |

| - дебиторская задолженность (после 12 мес.) | 4276 | 4553 | 0,2 | 0,1 | +277 | -0,1 | +6,4 | |

| - дебиторская задолженность (в теч. 12 мес.) | 145517 | 226064 | 6,4 | 7,2 | +80547 | +0,8 | +55,4 | +9,4 |

| - краткосрочные финансовые вложения | ||||||||

| - денежные средства | 449951 | 207146 | 19,6 | 6,6 | -242805 | -13,0 | -54,0 | -28,3 |

| - прочие оборотные активы | ||||||||

| БАЛАНС | 2286476 | 3142519 | 100 | 100 | +856043 | - | +37,4 | 100 |

| ПАССИВ | ||||||||

| 4. Капитал и резервы | 1262040 | 1555560 | 55,2 | 49,5 | +293520 | -5,7 | +23,3 | +34,3 |

| - уставный капитал | 1000000 | 1000000 | 43,7 | 31,8 | - | -11,9 | ||

| - добавочный и резервный капитал | 86324 | 86324 | 3,8 | 2,8 | - | -1,0 | ||

| - спец. фонды и целевое финансирование | ||||||||

| - нераспределенная прибыль | 175716 | 469236 | 7,7 | 14,9 | +293520 | +7,2 | +167,0 | +34,3 |

| 5. Долгосрочные пассивы | ||||||||

| 6. Краткосрочные пассивы | 1024436 | 1586959 | 44,8 | 50,5 | +562523 | +5,7 | +54,9 | +65,7 |

| - заемные средства | ||||||||

| - кредиторская задолженность | 1024436 | 1586959 | 44,8 | 50,5 | +562523 | +5,7 | +54,9 | +65,7 |

| - прочие пассивы | ||||||||

| - прочие краткосрочные пассивы | ||||||||

| БАЛАНС | 2286476 | 3142519 | 100 | 100 | +856043 | +37,4 | 100 | |

Таблица №2

Похожие работы

... по обязательствам; как быстро средства, вложенные в активы переходят в денежный эквивалент; эффект использования имущества и т.д. Оценка финансового положения предприятия осуществляется на основании бухгалтерского баланса –форма №1.,ф.№2—«Отчет о прибылях и убытках». Это стадия формирования представления о деятельности предприятия --- изменение в составе имущества предприятия и их источниках – ...

... 7.5» журнал "Бухгалтер и компьютер" №2, 1998 г. Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 1990 г. ДокладБухгалтерская отчётность, и в частности бухгалтерский баланс, в условиях плановой экономики, предназначался для выявления отклонений от предписанных моделей хозяйственного поведения предприятий. Потребителями бухгалтерской информации выступали, ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рекомендуется также определять рентабельность текущих активов. 2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей ...

0 комментариев