Навигация

Бухгалтерский учет товаров и их реализация в оптово-розничном предприятии

138892

знака

48

таблиц

11

изображений

СТОЛИЧНЫЙ ГУМАНИТАРНЫЙ ИНСТИТУТ

Факультет экономики и управления

Специальность – бухгалтерский учет и аудит

ДИПЛОМНАЯ РАБОТА

"Бухгалтерский учет товаров и их реализация в оптово-розничном предприятии"

СТУДЕНТ –

ИВАШКИН АНДРЕЙ ВЛАДИМИРОВИЧ

НАУЧНЫЙ РУКОВОДИТЕЛЬ –

ДОКТОР ЭКОНОМИЧЕСКИХ НАУК,

ПРОФЕССОР ААО

СЕМЕНОВИЧ ВАЛЕРИЙ СТЕПАНОВИЧ

МОСКВА

2000

ПЛАН

Введение.

1. Бухгалтерский учет операций по движению товаров на предприятиях занятых в торговле.

1.1 Формы бухгалтерского учета.

1.2 Учет товаров в организациях занятых в торговле.

1.2.1 Учет поступления товаров.

1.2.2 Учет реализации и отпуска товаров.

1.2.3 Учет потерь товаров.

1.3 Инвентаризация имущества предприятия.

2. Анализ финансового состояния предприятия.

2.1 Общая оценка финансового состояния.

2.1.1 Анализ валюты бухгалтерского баланса

2.1.2 Горизонтальный и вертикальный анализ бухгалтерского баланса

2.1.3 Сравнительный аналитический баланс.

2.2 Анализ имущественного положения предприятия.

2.3 Анализ источников формирования имущества.

2.4 Анализ финансовой устойчивости предприятия.

2.5 Анализ ликвидности предприятия.

3. Анализ экономических результатов.

3.1 Анализ эффективности деятельности предприятия.

3.1.1 Расчет и анализ коэффициентов деловой активности.

3.1.2 Анализ эффективности оборотных средств.

3.2 Расчет анализа показателей рентабельности.

4. Планирование и прогнозирование финансовых результатов на предприятиях оптовой торговли.

Заключение.

Список использованной литературы.

Введение.

Все предприятия, осуществляя хозяйственную деятельность, вступают во взаимоотношения с другими предприятиями, организациями, учреждениями, работниками предприятия и отдельными лицами. Эти взаимоотношения основаны на различных денежных расчетах в процессе заготовления, производства и реализации продукции, товаров, работ или услуг.

У предприятий возникают обязательства перед поставщиками за полученные от них товарно-материальные ценности, выполненные работы, оказанные услуги: перед государственным бюджетом по отчислениям от прибыли, платежам в фонды, налоговым и неналоговым платежам, перед своими рабочими и служащими по заработной плате и другие. С другой стороны, сами предприятия предъявляют требования к абонентам, покупателям, заказчикам об оплате отгруженной им продукции, оказанных услуг и выполненных работ для возмещения произведенных затрат, выполнения своих обязательств и получения прибыли.

Основные задачи учета товаров и их реализации состоят в том, чтобы обеспечить контроль за состоянием товарных запасов и их сохранностью на складах.

Для выполнения указанных задач необходимо в первую очередь использовать данные первичного учета, регистры синтетического и аналитического учета.

Целью дипломной работы является комплексное изучение ведения бухгалтерского учета и внутрихозяйственного контроля за сохранностью товарно-материальных ценностей. Рассмотреть возможность применения данных учета в целях анализа и прогнозирования финансовых результатов, на примере ООО «Разносол» г. Советск Калининградской области. Для решения этой цели поставлены следующие задачи:

- изучить теоретические основы учета и внутрихозяйственного контроля за сохранностью товаров на предприятиях занятых в торговле.

- рассмотреть организацию внутрихозяйственного контроля за сохранностью товарно-материальных ценностей.

- Сделать анализ финансовой деятельности предприятия

- Спрогнозировать возможные финансовые результаты опираясь на данные бухгалтерского учета в краткосрочном периоде.

Объектом исследования взято общество с ограниченной ответственностью «Разносол».

Период исследования: с 1997 - 1998 гг. начало 1999г.

В процессе работы над дипломным проектом применялся метод исследования.

1. Бухгалтерский учет операций по движению товаров на предприятиях занятых в торговле.

Перестройка управления экономикой, переход к рыночным отношениям, использование различных форм собственности невозможны без существенного повышения роли контроля и учета.

В настоящее время все предприятия независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества и хозяйственных операций согласно действующему законодательству и нормативных документов. Основными из них являются Федеральный Закон «О Бухгалтерском учете» с изменениями и дополнениями от 23 июля1998 г, Приказ Министерства Финансов Р. Ф. №34н от 29 июля 1998 г.

Бухгалтерский учет сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основании документов в различных измерителях. Каждый свершившийся факт, оформленный документом, называется хозяйственной операцией.

Как любая наука бухгалтерский учет имеет свой предмет и метод: Предметом в обобщенном виде является хозяйственная деятельность предприятия. В более конкретном содержании он состоит из многочисленных и разнообразных объектов, которые можно объединить в две группы:

К первой группе относятся хозяйственные средства и их источники, ко второй хозяйственные процессы и их результаты. Ведение бухгалтерского учета посредством использования различных способов и приемов называют Методом бухгалтерского учета. Он включает отдельные элементы, из которых главными являются: документация, инвентаризация, счета, двойная запись, баланс, отчетность, оценка и калькуляция. Рассмотрим некоторые из них.

Счета и двойная запись.

Счета бухгалтерского предназначены для группировки и текущего учета однородных хозяйственных операций. На каждый вид хозяйственных средств и их источников открывается отдельный счет. Кодировка регламентируется ПЛАНОМ СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА. Различают два вида счетов: активные и пассивные. Свое название они получили от названия сторон баланса и отражают их содержание. Так, активные счета предназначены для учета хозяйственных средств по их составу и размещению, пассивные – для учета хозяйственных средств по их целевому назначению. Строение счетов по их виду одинакова – это таблица двусторонней формы, левая сторона которой есть дебет, а правая – кредит. Для большинства счетов характерно наличие остатка (сальдо) на начало и на конец месяца и оборотов по дебету и кредиту. Необходимо помнить, что при одинаковом строении счетов назначение сторон (дебета и кредита) в активных и пассивных счетах различно. Сумма каждой хозяйственной операции записывается на счетах дважды (по дебету одного счета и по кредиту другого счета), что и называется двойной записью. Она обеспечивает взаимосвязанное отражение хозяйственной деятельности в бухгалтерском учете. Кроме того, ее использование имеет большое контрольное значение, так как требуют обязательной сбалансированности (равенства) итогов записей на счетах. Это осуществляется по окончании каждого отчетного периода, когда подсчитываются суммы оборотов по дебету и кредиту всех счетов независимо от их вида. Они должны быть равны между собой, неравенство свидетельствует об ошибке, допущенной в записях или подсчетах. Взаимная связь между счетами, отражающим данную операцию, называются корреспонденцией счетов, а счета, между которыми возникает эта связь, называют корреспондирующими счетами. Способ ведения, т.е. регистрация учетной информации, которая осуществляется вручную или с использованием средств автоматизации называют техникой или формой бухгалтерского учета.

1.1 Формы бухгалтерского учетаФорма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, последовательностью связи между документами и регистрами, а также между самими регистрами и способом записи в них, т.е. использованием тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

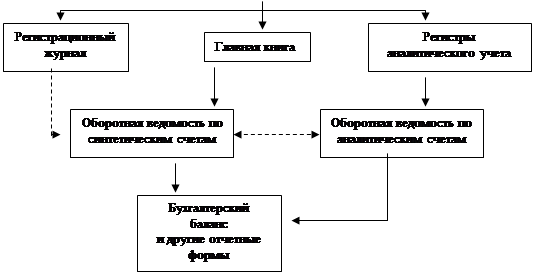

В настоящее время в организациях наиболее распространены мемориально-ордерная, журнально-ордерная и автоматизированная формы учета. Состав учетных регистров и последовательность записи в них при мемориально-ордерной форме учета представлены на рис.1.

| |||

| |||

При мемориально-ордерной форме учета по данным первичных или накопительных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в Главную книгу (регистр синтетического учета). Аналитический учет ведется в карточках, записи в которые делают на основании первичных или сводных документов. По данным синтетических и аналитических счетов по окончании месяца составляют оборотные ведомости, которые сверяются между собой.

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, при ней широко используются стандартные формы аналитических регистров, счетные машины, копировальный способ регистрации. Кроме того, при ней легко осуществлять разделение учетной работы между квалифицированными и менее квалифицированными работниками.

Недостатками мемориально-ордерной формы учета являются:

· трудоемкость учета, вызываемая прежде всего многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

· отрыв аналитического учета от синтетического, громоздкость аналитического учета (он часто отстает от синтетического учета);

· формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

В связи с этим учет имеет сравнительно низкое познавательное значение, а для составления отчетности приходится производить выборку и группировку данных текущего учета. В настоящее время мемориально-ордерная форма учета применяется в сравнительно небольших организациях.

Основными особенностями журнально-ордерной формы учета являются:

· применение для учета хозяйственных операций журналов-ордеров, запись в которых ведется только по кредитовому признаку;

· совмещение в ряде журналов-ордеров синтетического и аналитического учета;

· объединение в журналах-ордерах систематической записи с хронологической;

· отражение в журналах-ордерах хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности;

· сокращение количества записей благодаря рациональному построению журналов-ордеров и Главной книги.

Журналы-ордера представляют собой свободные листы большого формата со значительным количеством реквизитов. Открываются они на месяц на отдельный синтетический счет или на группу синтетических счетов. Каждому журналу-ордеру присваивается определенный постоянный номер. Как правило, журналы-ордера имеют различную форму. Далее представлена форма журнала-ордера № 1 по счету 50 «Касса».

Журнал-ордер №1 по счету 50 "Касса"| № строки | Дата | С кредита счета 50 в дебет счетов | Итого | ||||

| 10 "Материальные" | 26 "Общехозяйственные расходы" | 51 "Расчетный счет" | 70 "расчеты с персоналом по оплате труда | И т.д. | |||

| 1 | 20,09 | 10000 | 10000 | ||||

Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо с вспомогательных ведомостей, которые служат для накапливания и группировки данных первичных документов. Во втором случае в журналы-ордера записывают итоги вспомогательных ведомостей.

В журналы-ордера производятся только кредитовые записи того синтетического счета, операции которого учитываются в данном журнале. Например, в журнал-ордер № 1 по счету 50 «Касса» записываются только те операции, по которым счет «Касса» кредитуется. Операции, по которым счет «Касса» дебетуется, будут записаны в Главную книгу. Тем самым исключается дублирование оборотов по корреспондирующим счетам. Месячные итоги каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета.

В ряде журналов-ордеров синтетический учет совмещается с аналитическим, например по счетам «Краткосрочные кредиты банка», «Прибыли и убытки» и др., причем расположение данных аналитического учета обеспечивает получение необходимых показателей для составления периодической и годовой бухгалтерской отчетности без дополнительных выборок и группировок. Самостоятельный аналитический учет (в карточках или книгах) ведется при данной форме учета лишь по тем синтетическим счетам, в развитие которых открывается большое количество аналитических счетов, например по учету материалов, основных средств, готовой продукции и др.

Хозяйственные операции записываются в журналы-ордера по мере их совершения и оформления документами. Поэтому систематическая запись в журналах является одновременно и хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме учета отпадает. Не составляются и мемориальные ордера, поскольку все показатели записываются в журналах в разрезе корреспондирующих счетов.

Для сверки правильности записей в журналах-ордерах общий итог по кредиту счета подсчитывают и записывают его в журнал непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналу, в которых синтетический учет совмещается с аналитическим.

Оборотные ведомости составляются лишь по тем счетам, в которых аналитический учет ведется самостоятельно.

Проверенные месячные итоги журналов-ордеров записывают в Главную книгу следующей формы.

Главная книгапри журнально-ордерной форме учета

Счет "Касса" ________________

(наименование счета)

| Месяц | Обороты по дебету с кредита счетов | Оборот по кредиту | Сальдо | |||||

| 51 "Расч. счет" | № | № | И т.д. | Итого по счету | Дебет | Кредит | ||

| На 01,01 199_г. Январь и т.д | 10000 | 10000 | 10000 | 1000 1000 | - - | |||

Кредитовый оборот переносят в Главную книгу с соответствующего журнала, а обороты по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счетам. Журналы-ордера и Главная книга взаимно дополняют друг друга: в журналах-ордерах дается расшифровка кредитового оборота каждого синтетического счета, а в Главной книге – расшифровка дебетового оборота этого же счета. После проверки оборотов выводится сальдо на начало следующего месяца и записывается в соответствующей колонке Главной книги.

Для проверки правильности записей в Главной книге подсчитывают суммы оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых сальдо должны быть равны.

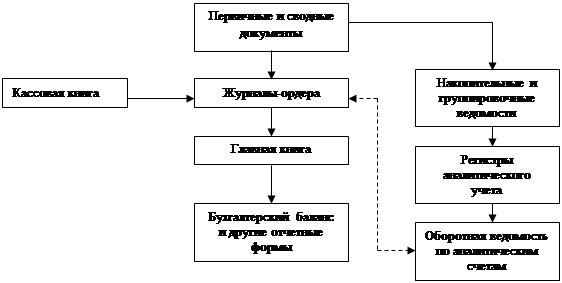

Бухгалтерский баланс и другие формы отчетности составляются по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей. Общая схема записей при журнально-ордерной форме учета представлена на рис. 2.

![]()

![]() запись; сверка записи

запись; сверка записи

Рис. 2. Журнально-ордерная форма бухгалтерского учета.

Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета. Это достигается за счет совмещения в одном регистре синтетического и аналитического учета, систематических и хронологических записей, отмены ряда регистров (мемориальных ордеров, регистрационного журнала, оборотной ведомости по синтетическим счетам, ряда оборотных ведомостей по аналитическим счетам).

Данная форма учета повышает контрольное значение учета, облегчает составление отчетов.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

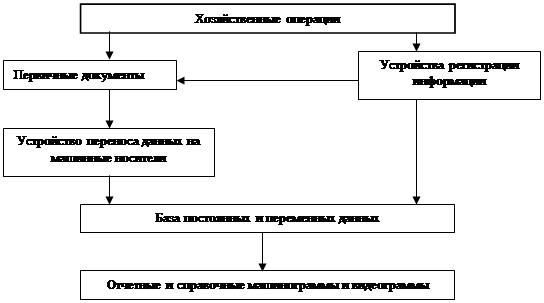

От значительной части указанных недостатков свободна автоматизированная форма учета, созданная на базе использования ЭВМ. В общем виде данной форме учета свойственна такая последовательность обработки информации: машинный носитель информации – ЭВМ – машинограммы выходной информации.

Один из вариантов автоматизированной формы бухгалтерского учета представлен на рис. 3.

В настоящее время организации интенсивно оснащаются многофункциональными проблемно-ориентированными мини-ЭВМ – компьютерами. Они позволяют накапливать данные непосредственно в традиционных учетных регистрах (карточках, листах и др.) и на машинных носителях информации (диске, барабане, перфоленте, магнитной ленте и др.).

Рис. 3. Автоматизированная форма бухгалтерского учета

Компьютеры относительно просты в эксплуатации, что позволяет оснащать ими рабочие места бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера.

Применение машинно-ориентированных форм учета обеспечивает: механизацию и во многом автоматизацию учетного процесса; высокую точность учетных данных; оперативность данных учета; повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности; увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации.

Похожие работы

... и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии). 2. Бухгалтерский учет товаров и тары в организации оптовой торговли (на примере ИП МЕ.Забровский) 2.1 Характеристика финансово-хозяйственной деятельности предприятия Объект исследования курсовой работы ...

... товаров. Он предназначен для покрытия налоговых и неналоговых платежей с полученного дохода, издержек обращения и получения прибыли от торговой деятельности. [4. с. 13]. Целью бухгалтерского учета товаров в оптовой торговле является контроль сохранности, рационального и эффективного использования товарных запасов; своевременное получение полной и достоверной информации о товарообороте, о ...

озничных) ценах. Согласно плана счетов финансово-хозяйственной деятельности от 31.10.2000 года № 94-Н учет бухгалтерских операций в розничной торговле ведется на счетах: 1. Счет 41 «Товары», где на субсчете 1 отражаются товары на складах, субсчете 2 отражаются товары в розничной торговле, субсчете 3 отражается тара под товаром и порожняк, на субсчете 4 отражаются покупные изделия. 2. Счет ...

... в торговом обороте. Основными процессами в оптовой торговле являются приобретение и реализация оптовых партий товаров. Инвентаризация на предприятиях оптовой торговли – процесс трудоемкий и объемный по времени. Поэтому проведение ее должно быть тщательно подготовлено. Особенности бухгалтерского учета товарных операций в оптовой торговли были рассмотрены на примере ООО «БРАВО». ООО «БРАВО» ...

0 комментариев