Навигация

Работа оптового предприятия по договору

138892

знака

48

таблиц

11

изображений

4. Работа оптового предприятия по договору

поручения с участием в расчетах.

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| Принят товар поверенным | 002 | |

| Отражена сумма, подлежащая уплате доверителю от покупателя | 62 | 76 |

| Отражена сумма НДС от выручки доверителя | 76 | 68/2 |

| Отражена сумма выручки поверенного | 62 | 46 |

| Списан товар, отгруженный покупателю | 002 | |

| Начислен НДС от выручки поверенного | 46 | 68/2 |

| Списаны издержки обращения поверенного | 46 | 44 |

| Определен финансовый результат | 46 | 80 |

| Получена общая выручка на расчетный счет | 51 | 62 |

| Перечислена сумма за реализованный товар, причитающаяся доверителю (включая НДС) | 76 | 51 |

| Сторнировано начисление НДС от выручки доверителя | 76 | 68/2 |

Примечание. На первый взгляд, работа оптового предприятия по договору поручения с участием в расчетах не согласуется с Гражданским кодексом РФ. Так, в статье 971 говорится, что по данному договору поверенный обязуется совершить определенные юридические действия от имени доверителя и за его счет, и что права и обязанности по сделке в этом случае возникают непосредственно у доверителя. Вместе с тем согласно статье 974 поверенный обязан передавать доверителю без промедления все полученное по сделкам, совершенным во исполнение поручения. Отсюда следует: Гражданский кодекс РФ допускает участие поверенного в расчетах по договору поручения.

5. Торгово-посредническая деятельность без участия в расчетах.

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| Предъявлен счет покупателю за посреднические услуги | 62 | 46 |

| Списаны издержки посредника | 46 | 44 |

| Начислен НДС от суммы за посреднические услуги | 46 | 68/2 |

| Определен финансовый результат | 46 | 80 |

| Получена выручка на расчетный счет | 51 | 62 |

Анализ приведенных выше блоков бухгалтерских проводок позволяет выделить две группы договоров, в каждой из которых получается идентичные результаты). Одну группу условно назовем «Оптовики» (О), другую «Посредники» (П).

Группы договорных отношений

«Оптовики» (О) «Посредники» (П)

Договор купли-продажи Договор комиссии

Договор мены Договор поручения

Без участия в расчетах

Анализ инструкций Госналогслужбы РФ по представленному выше перечню действующих в настоящее время налогов позволяет сделать вывод, что отличия в налогообложении предприятий типа «Оптовик» и «Посредник» касаются налогов: на прибыль (Нп) и на имущество (Ни). Эти отличия в соответствии с нормативными документами сведены нами в табл.13.

Налоговые отличия предприятий типа «Оптовик» и «Посредник»

Таблица13

| Тип предприятия | Ставки налогов | |

| Нп | Ни | |

| «Оптовик» (О) | 35% от прибыли | 2% от базы, включающей остатки по счетам 41 и 44 |

| «Посредник» (П) | 38% : 43% от прибыли | 2% от базы, включающей остатки по счету 44 |

Из табл. 13. следует: прибыль оптовых и посреднических предприятий облагается по различным ставкам и что налогооблагаемое имущество чисто оптовых предприятий в отличие от имущества аналогичных предприятий-посредников включает в себя дополнительную сумму остатка товаров на складе и часть издержек обращения, связанных с этой долей товаров.

Для бухгалтерского отражения этих различий в моделях хозяйственных операций предприятий оптовой торговли будем рассуждать следующим образом. Предположим, предприятие, работающее по договорам купли-продажи, ежемесячно берет заем и закупает дополнительно определенную партию товаров, которую в данный месяц не реализует. Эту операцию в бухгалтерском учете упрощенно можно зафиксировать следующими проводками:

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| Получен заем | 51 | 94 |

| Оплачено поставщику товаров | 60 | 51 |

| Оплачено транспортной конторе за доставку товаров | 76 | 51 |

| Оприходованы товары | 41 | 60 |

| Списаны транспортные расходы на издержки обращения | 44 | 76 |

Если разбить долговые обязательства на счете 94 «Краткосрочный заем» на две составляющие: 94/1 «Доля займа, приходящаяся на стоимость товаров» и 94/2 «Доля займа, приходящаяся на транспортные расходы по товарам», то баланс замкнутой хозяйственной системы предприятия оптовой торговли («Оптовик»), работающего по договорам купли-продажи, будет выглядеть следующим образом .

Баланс модели предприятия типа «Оптовик»

Таблица14

| Актив | Пассив |

| 51 «Расчетный счет» | 80 «Прибыли и убытки» |

| 81 «Использование прибыли» | 94/1 «Доля займа, приходящаяся на стоимость товаров» |

| 88 «Нераспределенная прибыль(непокрытый убыток) | 94/2 «Доля займа, приходящаяся на транспортные расходы по товарам» |

| 41 «Товары» | |

| 44 «Издержки обращения» (в части транспортных расходов) | |

| Итого | Итого |

Если предприятие оптовой торговли работает по договорам комиссии или поручения, подобные рассуждения могут быть реализованы и в этих случаях. Разница заключается лишь в том, что система проводок, связанных с условным займом, будет выглядеть следующим образом:

| Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | |

| Получен заем | 51 | 94/2 |

| Оплачено транспортной конторе за доставку товаров | 76 | 51 |

| Товары приняты на ответственное хранение или на комиссию | 002, 004 | |

| Списаны транспортные расходы на издержки обращения | 44 | 76 |

Баланс замкнутой хозяйственной системы предприятия оптовой торговли типа «Посредник», работающего по договорам поручения или комиссии, представлен в табл.15.

Баланс модели предприятия типа «Посредник»

Таблица15

| Актив | Пассив |

| 51 «Расчетный счет» | 80 «Прибыли и убытки» |

| 81 «Использование прибыли» | 94/2 «Доля займа, приходящаяся на транспортные расходы по товарам» |

| 88 «Нераспределенная прибыль(непокрытый убыток) | |

| 44 «Издержки обращения» (в части транспортных расходов) | |

| Итого | Итого |

За балансом

002 «Товарно-материальные ценности,

принятые на ответственное хранение»

004 «Товары, принятые на комиссию»

Материалы табл. 14. и 15.подтверждают выводы на основе табл. 13.

В первом приближении не будем учитывать величину издержек обращения, приходящихся на остаток товара на складе в обоих режимах работы предприятия («Оптовик» и «Посредник»).

Чтобы оценить количественное и качественное различие в налогообложении, следует определиться в отношении возможных величин остатков товаров на складе оптового предприятия.

Выберем два крайних случая когда:

- остатков товара на складе нет, т.е. товар завозится в начале отчетного периода и продается к его концу, так что сальдо конечное по счету 41 равно нулю;

- остатки товара на складе на конец периода равны среднему товарообороту за отчетный период, т.е., реализуемый товар постоянно пополняется и на счете 41 всегда максимально возможная величина партии товара.

(Все остальные случаи будут лежать между данными крайними).

Обозначим указанные случаи символами: Тм – максимальный остаток товаров и То – нулевой остаток товаров.

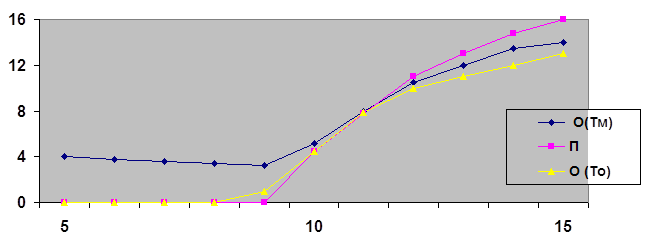

Для обоих вариантов («Оптовик» и «Посредник») предприятия оптовой торговли, числовые данные которого приведены выше и построена зависимость рентабельности от величины торговой наценки (см. граф.1), выполним расчеты суммарных налоговых платежей по двум налогам: на прибыль и на имущество. Представим их в процентном отношении к доходу оптового предприятия и обозначим как (Ни + Нп)%.

Результаты расчетов в зависимости от величины наценки приведены на

граф.2.

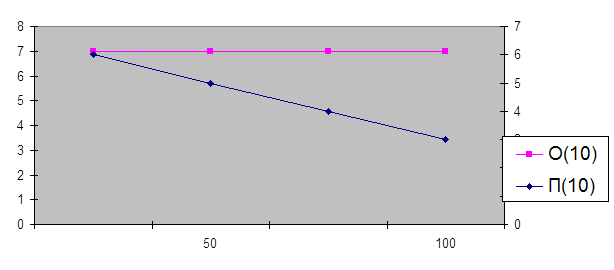

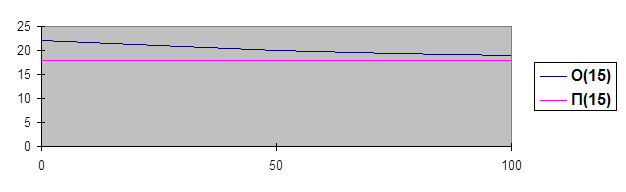

Рассчитаем также балансы и определим зависимость чистой прибыли (ЧП) в процентах к доходу предприятия от величины остатков товаров на складе (ОТ) в процентах к максимальному. Результаты расчетов для двух характерных величин торговых наценок (10 и 15%) представлены на граф.3 и

граф.4

Из представленных материалов следует, что при малых величинах торговой наценки рассматриваемому предприятию целесообразно работать в качестве «Посредника», а при средних – в качестве «Оптовика».

Количественные показатели конкретного предприятия уточняются при помощи дополнительных расчетов с учетом форм поставок, оплаты и распределения расходов между предприятиями-производителями и оптовиками.

После определения зависимости коэффициента рентабельности от величины торговой наценки и формы договорных отношений с поставщиками предприятие оптовой торговли расчетным путем устанавливает наиболее благоприятное сочетание различных экономических параметров различных расходов, в том числе затрат на заработную плату. Покажем численное решение такой задачи. Рассмотрим пример, проанализированный выше, но для предприятия оптовой торговли, работающего по договорам о посреднической деятельности и без участия в расчетах, занимающегося реализацией товаров народного потребления. Посредническое вознаграждение определяется в 11% от стоимости товаров. Данному предприятию необходимо оптимизировать расходы на рекламу и на командировки, выбрать из четырех вариантов тот, который даст максимальную величину коэффициента рентабельности.

Рассматриваются четыре варианта.

№ 1: затраты на рекламу 1,0 тыс. руб.; командировочные расходы 2,0 тыс. руб.

№ 2: затраты на рекламу 0,4 тыс. руб.; командировочные расходы 2,0 тыс. руб.

№ 3: затраты на рекламу отсутствуют; командировочные расходы 2,0 тыс. руб.

№ 4: затраты на рекламу 0,4 тыс. руб.; командировочные расходы 1,5 тыс. руб.

Для решения используем математическую модель типа «Посредник». Замкнутые блоки хозяйственных операций для всех вариантов будут иметь один и тот же вид. Отличия будут только в указанных выше цифрах и по оформлению НДС по рекламе (см. табл.16.). В первом варианте затраты на рекламу превосходят нормативные данные, поэтому НДС по сверхнормативной части расходов относится на счет 88. Сверхнормативная часть расходов на рекламу, хотя и относится на счет издержек, но при подведении начислении налога на прибыль исключается из состава затрат.

Варианты блоков хозяйственных операций для анализа затрат

Таблица 16

| № | Содержание хозяйственной операции | Счета | Вариант | ||||

| Д | К | № 1 | № 2 | № 3 | № 4 | ||

| 1 | Начислена заработная плата сотрудникам | 44 | 70 | 5300 | 5300 | 5300 | 5300 |

| 2 | Сделаны удержания от заработной платы: - подоходный налог: 12% ФОТ - в пенсионный фонд: 1% ФОТ | 70 70 | 68 69 | 576 53 | 576 53 | 576 53 | 576 53 |

| 3 | Сделаны отчисления в социальные фонды: 28% + 5,4% + 3,6% + 1,5% = =38,5% ФОТ | 44 | 69 | 2040,5 | 2040,5 | 2040,5 | 2040,5 |

| 4 | Начислен сбор на нужды образовательных учреждений: 1% ФОТ | 80 | 68 | 53 | 53 | 53 | 53 |

| 5 | Списаны на издержки обращения командировочные расходы без НДС | 44 | 71 | 2000 | 2000 | 2000 | 1500 |

| 6 | Списаны на издержки обращения расходы по рекламе без НДС | 44 | 76 | 833,3 | 333,3 | 0 | 333,3 |

| 7 | НДС по расходам на рекламу | 19 | 76 | 166,7 | 66,7 | 0 | 66,7 |

| 8 | Списаны на издержки обращения расходы по аренде и прочие расходы без НДС | 44 | 76 | 1666,7 | 1666,7 | 1666,7 | 1666,7 |

| 9 | НДС по расходам на аренду и прочим расходам | 19 | 76 | 333,3 | 333,3 | 333,3 | 333,3 |

| 10 | Начислен налог на пользователей автодорог: 2,5% от выручки без НДС | 44 | 67 | 458,3 | 458,3 | 458,3 | 458,3 |

| 11 | Списаны на реализацию издержки обращения | 46 | 44 | 12298,8 | 11798,8 | 11465,5 | 11298,8 |

| 12 | Получена выручка (доход) на расчетный счет | 62 51 | 46 62 | 22000 22000 | 22000 22000 | 22000 22000 | 22000 22000 |

| 13 | Начислен налог на жилищный фонд и объекты соцкульт/сферы: 1,5% от выручки без НДС | 80 | 68 | 275 | 275 | 275 | 275 |

| 14 | Начислен налог на рекламу: 5% от затрат на рекламу без НДС | 80 | 68 | 41,7 | 16,7 | 0 | 16,7 |

| 15 | Начислен НДС: 20% от выручки (дохода) без НДС | 46 | 68 | 3666,7 | 3666,7 | 3666,7 | 3666,7 |

| 16 | Оплачены командировочные расходы | 50 71 | 51 50 | 2000 2000 | 2000 2000 | 2000 2000 | 1500 1500 |

| 17 | Выплачена заработная плата | 50 70 | 51 50 | 4671 4671 | 4671 4671 | 4671 4671 | 4671 4671 |

| 18 | Уплачены расходы на рекламу, за аренду и прочие расходы | 76 | 51 | 3000 | 2400 | 2000 | 2400 |

| 19 | Определен финансовый результат от реализации | 46 | 80 | 6034,5 | 6534,5 | 6867,8 | 7034,5 |

| 20 | Зачтен НДС по оплаченным расходам | 68 | 19 | 433,3 | 400 | 333,3 | 400 |

| 21 | НДС по сверхнормативным расходам на рекламу | 88 | 19 | 55,7 | 0 | 0 | 0 |

| 22 | Начислен налог на прибыль: 38% от сальдо счета 80 | 81 | 68 | 2289,8 | 2352,1 | 2485,1 | 2542,1 |

| 23 | Уплачены налоги: - в бюджет - в социальные фонды - в дорожный фонд | 68 69 67 | 51 51 51 | 6607,8 2093,5 458,3 | 65,39,5 2093,5 458,3 | 6722,5 2093,5 458,3 | 6729,5 2093,5 458,3 |

Табл. 16.нуждается в некоторых пояснениях.

Во-первых, в ней сделаны упрощения, касающиеся НДС по командировочным расходам (он не учитывался).

Во-вторых, выполнены совмещенные проводки по выплате зарплаты и командировочных расходов с получением денег с расчетного счета в кассу.

В-третьих, совмещены проводки по выделению НДС из расходов на аренду и на рекламу с проводками по зачету этих сумм НДС с бюджетом.

В-четвертых, налог на прибыль определялся по ставке 38% не от финансового результата от реализации, а от сальдо конечного счета 80 «Прибыли и убытки» (т.е. с учетом внереализационных расходов в виде налогов, начисляемых с финансового результата).

В-пятых, в проводке № 12 понятия выручки и дохода торгового предприятия являются синонимами, поскольку рассматривается деятельность «Посредника», у которого эти понятия совпадают. У «Оптовика» доход является синонимом торговой наценки (скидки).

В-шестых, в первом варианте к сальдо конечному по счету 80 при определении налога на прибыль добавлялась также сумма расходов на рекламу, превышающая установленные нормы. (см. «Нормы и нормативы на представительские расходы, расходы на рекламу и на подготовку кадров на договорной основе с учебными заведениями, регулирующие размер отнесения этих расходов на себестоимость продукции (работ, услуг), и порядок их применения». Письмо Минфина РФ от 06.10.92 г. № 94 (с изменениями от 19.10.95).

Расходы на рекламу полностью включаются в себестоимость работ (услуг), однако для целей налогообложения полученная прибыль увеличивается на сумму превышения. Это установлено «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», утвержденным постановлением Правительства РФ от 05.08.92 г. № 552 (с изменениями от 31.12.97 № 1672).

Для выручки от реализации (дохода посреднических организаций) до 2 млн. руб. (с учетом НДС) норма расходов на рекламу составляет 2% от выручки (дохода). Поэтому в варианте № 1 налогооблагаемая прибыль увеличивается на сумму превышения, равную 500 руб. В остальных вариантах эти расходы укладываются в норматив.

Результаты расчетов вариантов микробалансов для принятия решения по затратам в обобщенном виде представлены в табл.17.. В табл. 18.приведены параметры денежных потоков в процентах к доходу для этих же вариантов.

Таблица17.. Варианты микробалансов для принятия решений по затратам

БАЛАНС

Актив

| Счет | № 1 | № 2 | № 3 | № 4 |

| 51 | 3169,4 | 3837,7 | 4054,7 | 4147,7 |

| 81 | 2289,8 | 2352,1 | 2485,1 | 2542,1 |

| 88 | 66,7 | |||

| Итого | 5525,9 | 6189,8 | 6539,8 | 6689,8 |

Пассив

| Счет | № 1 | № 2 | № 3 | № 4 |

| 80 | 5525,9 | 6189,8 | 6539,8 | 6689,8 |

| Итого | 5525,9 | 6189,8 | 6539,8 | 6689,8 |

Таблица 18.Варианты денежных потоков предприятия в % к доходу

| Показатель в % | № 1 | № 2 | № 3 | № 4 |

| Доход | 100 | 100 | 100 | 100 |

| Суммарные налоги (СН) | 41,6 | 41,3 | 42,2 | 42,2 |

| Чистая прибыль (ЧП) | 14,4 | 17,4 | 18,4 | 18,9 |

| Расходы (Р) | 44,0 | 41,3 | 39,4 | 38,9 |

Анализ материалов микробалансов и денежных потоков позволяет сделать важный практический вывод: для решения поставленной задачи оптимальным является вариант № 4. Правда, при этом не достигается планируемая величина рентабельности.

Следующий этап исследований – построение графических или аналитических зависимостей, позволяющих выбирать более точные значения параметров и реализовать необходимую величину рентабельности.

Графо-аналитические зависимости дополняющие табличные данные позволяют выйти на следующий этап исследований дополнительных расчетов. Например, в приведенные выше расчетные данные по выбору основных параметров работы оптового предприятия можно дополнить расчетами ряда микробалансов с вариациями начислений заработной платы.

Проведем расчеты микробалансов по проводкам, представленных в табл. 4, для варианта № 1 при изменении фонда оплаты труда. Рассмотрим еще четыре варианта: № 5 (ФОТ = 0); № 6 (ФОТ = 2 тыс. руб.); № 7 (ФОТ = 4 тыс. руб.); № 8 (ФОТ = 6 тыс. руб.). Результаты выполненных расчетов приведены в табл. 19 и 20. Для удобства сравнения результаты округлены до целых рублей.

Таблица 19. Варианты микробалансов для принятия решений по ФОТ

БАЛАНС

Актив

| Счет | № 5 | № 6 | № 7 | № 8 |

| 51 | 7839 | 6110 | 4380 | 2840 |

| 81 | 5152 | 4092 | 3032 | 1782 |

| 88 | 67 | 67 | 67 | 67 |

| Итого | 13058 | 10269 | 7479 | 4689 |

Пассив

| Счет | № 5 | № 6 | № 7 | № 8 |

| 80 | 13058 | 10269 | 7479 | 4689 |

| Итого | 13269 | 10269 | 7479 | 4689 |

Таблица 20. Варианты денежных потоков предприятия в % к доходу

| Показатель в % | № 5 | № 6 | № 7 | № 8 |

| Доход | 100 | 100 | 100 | 100 |

| Суммарные налоги (СН) | 41,6 | 41,6 | 41,5 | 40,6 |

| Чистая прибыль (ЧП) | 35,6 | 27,8 | 19,9 | 12,9 |

| Расходы (Р) | 22,8 | 30,6 | 38,6 | 46,5 |

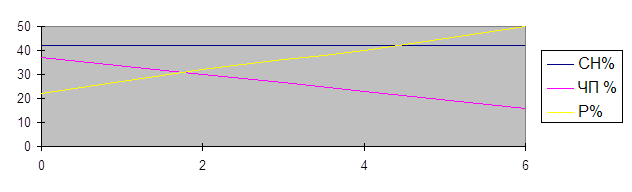

По материалам табл. 20. построены графические зависимости параметров денежных потоков для суммарных налоговых платежей, чистой прибыли и расходов, приведенные на граф.5.

Из граф.5 следует, что кроме указанного выше решения № 4, есть решение достижения цели без изменения расходов на рекламу и на командировки. В этом случае можно снизить ФОТ с 5,3 тыс. руб. до 4,6 тыс. руб. Возможно, этот вариант и будет самым предпочтительным.

Обращает на себя внимание независимость суммарных налоговых платежей от фонда оплаты труда. Их величина составляет около 9 тыс. руб. Таким образом, выбор наиболее приемлемого варианта еще более облегчается.

На основании проведенных расчетов можно сделать вывод: использование соответствующего варианта договорных отношений, метода микробалансов и анализа денежных потоков значительно упрощает проблему планирования деятельности предприятия оптовой торговли и выбора оптимального варианта по затратам и налогообложению.

ЗаключениеИзучив методы ведения бухгалтерского учета, рассмотрев методологию учета товаров и их реализации, можем сделать выводы о позитивном влиянии, при правильном применении полученных навыков, на организацию складского хозяйства. Учет не только способен обеспечивать сохранность товарно-материальных ценностей, но и дает предпосылки для анализа запасов с целью более плодотворного управления ими. На основании данных бухгалтерского учета, а учет товаров одна из составляющих его, делается анализ финансового состояния предприятия, который отображает как недостатки хозяйственной деятельности, так и ее положительные моменты.

Об определенных недостатках в работе предприятия свидетельствует наличие дебиторской и просроченной кредиторской задолженности, стоит отметить, что дебиторская задолженность уменьшилась на 102,3 тыс. руб, а кредиторская задолженность увеличилась на 174,1 тыс. руб.; на конец 98 года дебиторская задолженность превышает кредиторскую задолженность на 59,6 тыс. руб., Валюта баланса в абсолютном выражении увеличилась на 72,2 тыс.руб., За 98 год прирост валюты баланса составил 9,16% , а выручка от реализации продукции уменьшилась на 53,85%.

По мимо снижения выручки от реализации продукции предприятие в 98 году получило убыток (от реализации - 38,6 тыс. руб., от финансово хозяйственной деятельности - 50,3 тыс. руб.).

На предприятии валюта баланса увеличилась на 9,1624% и составила на конец отчетного периода 860,2 тыс. руб., внеоборотные активы не изменили (т.е. не появились), оборотные активы увеличились на 9,1624% ,заметно увеличились запасы на 94,6% и составили на конец отчетного периода 439,8 тыс. руб., положительной оценки заслуживает снижение дебиторской задолженности на 19,9% Положительной оценки, так же, заслуживает маленькое увеличение уставного капитала на 5% - 300 рублей .Отрицательным моментом является большое повышение кредиторской задолженности на 97,26% .

Отрицательным результатом деятельности является увеличение доли кредиторской задолженности с 22,72% до 41,05%.

Снижение дебиторской задолженности на 102,3 тыс. руб. или 17,38% дало снижение оборотных активов на 12,98%. В пассиве мы наблюдаем увеличение доли кредиторской задолженности на 174,1 тыс. руб. или на 97,3%, что дало увеличение баланса на 22,09%.

На конец года наибольший удельный вес имеют запасы 439,8 тыс. руб. или 51,13%, и за 98 год мы наблюдаем увеличение на 213,8% или 94,6%, что приводит к росту оборотных активов на 27,13%. В условиях падения курса рубля это можно расценивать положительно.

Так же в оборотных активах мы наблюдаем уменьшение, в течение 98 года, денежных средств на 38,5 тыс. руб. или 87,5%, что в условиях инфляции и при вложении в запасы можно рассматривать как положительный результат деятельности предприятия.

Возрастание стоимости имущества предприятия за отчетный период на 72,2 тыс. руб. или на 9,16% обусловлено главным образом увеличением заемных средств на 71,9 тыс. руб. или 9,19%. Рост заемных средств произошел в основном за счет роста кредиторской задолженности на 174,1 или 97,3% что привело к росту баланса на 22,09%.

Анализ трехкомпонентного показателя типа финансовой устойчивости показывает, что у предприятия кризисное финансовое состояние, при котором предприятие на грани банкротства. Так как у предприятия большой недостаток собственных оборотных средств. И в случае потери запасов трудно будет их восстановить.

С точки зрения теории анализ коэффициента автономии говорит о низкой степени независимости, низкой гарантированности предприятием своих обязательств.

У предприятия заемных средств больше чем собственных в 135,5 раза.

Материальные запасы в низкой степени покрыты собственными источниками и нуждаются в привлечении заемных.

Текущую ликвидность баланса можно охарактеризовать как не достаточную. Анализ неравенств свидетельствует о том, что в ближайшее временя предприятию не удастся поправить свою платежеспособность.. Перспективная ликвидность отражает некоторый платежный недостаток в 58,8 тыс. руб.

За 1998 года общий показатель ликвидности снизился на 0,34 и составил в конце года 0,68. Исходя из этого можно сказать, что у предприятия низкая ликвидность.

Таким образом, можно сделать вывод, что в случае необходимости быстрого расчета предприятие попадает в затруднительное положение. В отчетном году предприятие получило убыток 50,2 тыс. руб.. тыс. руб. или 1,34%. Не значительно на уменьшение прибыли повлияли проценты к получению и прочие внереализационные доходы 0,5 тыс. руб. или 0,05%. За 1998 года даже без учета инфляции выручка снизилась на 1033,6 тыс. руб., с учетом роста цен абсолютный прирост выручки за 1998 год составил -1321,525 тыс. руб., т.е. снижение объема выручки на 1321525 руб.

Выручка за счет роста цен возросла на 115552 рублей.

Прибыль за счет изменения себестоимости снизилась на 326,531 тыс. рублей.

За 1998 год произошло:

- снижение кругооборота средств предприятия. Количество оборотов за 1998 год снизилось с 2,44 до 1,03 оборота в год.

- снижение кругооборота материальных запасов (средств) предприятия. Количество оборотов за 1998 год снизилось с 8,49 до 2,01 оборота в год.

- увеличение скорости оборота денежных средств предприятия. Количество оборотов за 1998 год увеличилось с 43,63 до 161 оборота в год.

- увеличение коммерческого кредита, предоставленного организацией.

- снижение кругооборота дебиторской задолженности предприятия. Количество оборотов за 1998 год снизилось с 3,73 до 2,15 оборота в год.

- увеличение среднего срока погашения дебиторской задолженности предприятия.

- снижение скорости оплаты задолженности.

- увеличение среднего срока погашения кредиторской задолженности предприятия.

- снижение скорости оборота собственного капитала.

В течение 1998 года коэффициент закрепления оборотных средств возрос более чем в 2,36 раза или на 0,56, что вызвано прежде всего снижением объема выручки и небольшим увеличением средней стоимости всех оборотных средств.

Из приведенных выше расчетов становится очевидным , что решающую роль в сложившейся ситуации сыграло падение покупательских возможностей на период кризиса. Стоит задуматься о таких вещах как ассортиментная политика в условиях строгого планирования своих доходов и расходов. Отраженные в гл. 4 возможности поиска путей выхода из сложившейся ситуации наглядно демонстрируют важность комплексного подхода от учета деятельности, ее планирования до конечного результата.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бабченко Т.Н., Галанина Е.Н., Козлова Е.П., Парашутин Н.В. "Бухгалтерский учет", изд. "Финансы и статистика", Москва 1998.

2. Баканов М.И., Шеремет А.Д. "Теория экономического анализа", изд. "Финансы и статистика", Москва 1996.

3. Балабанов И.Т. "Анализ и планирование финансов хозяйствующего субъекта" изд. "Финансы и статистика", Москва 1998.

4. Барр Р. "Политическая экономия", изд. Международные отношения 1995.

5. Богомолов А.М., Голощапов Н.А. "Внутренний аудит. Организация и проведение", изд. Экзамен, Москва 1999.

6. Герасименко Г.П., Маркарян Э.А. "Финансовый анализ", изд. "Приор" 1997.

7. Кожинов В.Я. "Бухгалтерский учет, прогнозирование финансового результата", изд. Экзамен, Москва 1999.

8. Кондраков Н.П. "Бухгалтерский учет", изд. Инфра – М, Москва 1999.

9. Терехов А.А. "Аудит", изд. "Финансы и статистика", Москва 1998.

10. Шеремет А.Д. "Методы финансового анализа", изд. Инфра – М, Москва 1995.

11. "Правовые основы бухгалтерского учета и аудиторской деятельности", изд. Юрист, Москва 1999.

Похожие работы

... и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии). 2. Бухгалтерский учет товаров и тары в организации оптовой торговли (на примере ИП МЕ.Забровский) 2.1 Характеристика финансово-хозяйственной деятельности предприятия Объект исследования курсовой работы ...

... товаров. Он предназначен для покрытия налоговых и неналоговых платежей с полученного дохода, издержек обращения и получения прибыли от торговой деятельности. [4. с. 13]. Целью бухгалтерского учета товаров в оптовой торговле является контроль сохранности, рационального и эффективного использования товарных запасов; своевременное получение полной и достоверной информации о товарообороте, о ...

озничных) ценах. Согласно плана счетов финансово-хозяйственной деятельности от 31.10.2000 года № 94-Н учет бухгалтерских операций в розничной торговле ведется на счетах: 1. Счет 41 «Товары», где на субсчете 1 отражаются товары на складах, субсчете 2 отражаются товары в розничной торговле, субсчете 3 отражается тара под товаром и порожняк, на субсчете 4 отражаются покупные изделия. 2. Счет ...

... в торговом обороте. Основными процессами в оптовой торговле являются приобретение и реализация оптовых партий товаров. Инвентаризация на предприятиях оптовой торговли – процесс трудоемкий и объемный по времени. Поэтому проведение ее должно быть тщательно подготовлено. Особенности бухгалтерского учета товарных операций в оптовой торговли были рассмотрены на примере ООО «БРАВО». ООО «БРАВО» ...

0 комментариев