Навигация

Планирование и прогнозирование финансового результата на предприятиях оптовой торговли

138892

знака

48

таблиц

11

изображений

4. Планирование и прогнозирование финансового результата на предприятиях оптовой торговли

Оптовая торговля – продажа товаров или услуг партиями для последующей перепродажи или для производственного использования – является посреднической деятельностью, ибо осуществляет связь между производителями и потребителями товаров и услуг.

С точки зрения Гражданского кодекса РФ и налогового законодательства, оптовая торговля имеет отличительные особенности, которые должны учитываться при формировании финансовой и налоговой политики предприятия. ООО "Разносол" по итогам предшествующего финансового года было вынуждено прибегнуть к претворению в жизнь политики планирования и прогнозирования финансовых результатов, правда при нашей не стабильной экономики только в краткосрочном периоде. Убытки полученные в1998 г. никак не соответствовали целям и задачам торгового предприятия.

При организации и дальнейшей работе такого предприятия учредители должны решать задачу о выборе и сочетании форм договорных отношений с другими коммерческими предприятиями.

В соответствии с Гражданским кодексом РФ для оптовой торговли подходят следующие виды договоров:

- договор купли-продажи;

- договор мены;

- договор комиссии;

- договор поручения.

Исполнение договорных отношений может дополняться следующими условиями, важными с точки зрения бухгалтерского учета:

- деятельность с участием в расчетах;

- деятельность без участия в расчетах.

Деятельность с участием в расчетах, с бухгалтерской точки зрения, трактуется нами следующим образом: движение денежных средств осуществляется через расчетный счет (или кассу) предприятия оптовой торговли независимо от того, вкладывает ли оно в данную сделку собственные средства или нет.

Прежде чем приступить к анализу возможностей планирования и прогнозирования финансового на предприятиях оптовой торговли, определим некоторые параметры, в рамках которых проводились исследования.

Один из важнейших показателей – величина дохода оптовых предприятий. Доход определяется как разница между покупными и продажными ценами реализуемых товаров или как сумма вознаграждения, полученная за услуги по продвижению товаров на рынок и их реализацию. Доход может иметь разные названия: «скидка», «накидка» («наценка»), «величина комиссионных», «выручка от посреднической деятельности». Суть дохода в одном – он источник средств, из которых производятся все расходы предприятия оптовой торговли, в том числе налоговые платежи. Если этот показатель соотнести с покупной стоимостью товаров (или с продажной стоимостью товаров без учета дохода оптовика), можно говорить, что этот показатель характеризует долю прибыли, которую готовы уступить производители оптовикам, чтобы последние профессионально осуществляли связь между ними и розничной торговлей или предприятиями-потребителями.

Не вдаваясь в анализ таких важных торговых характеристик, как наценка и скидка, обозначим относительную величину дохода оптовых предприятий (в процентах) через Н% и обобщенно назовем ее наценкой.

Если расходы предприятия оптовой торговли меньше полученных доходов, то предприятие является рентабельным (прибыльным).

Второй важнейший показатель – рентабельность работы оптовых предприятий – характеризуется коэффициентом рентабельности Кр%, который определим, как процентное отношение чистой прибыли предприятия к его доходу. Под чистой прибылью понимается прибыль, остающуюся на предприятии после уплаты налогов из прибыли и штрафов за нарушения договорных обязательств.

Согласно французскому экономисту Р. Барру степень рентабельности любого предприятия зависит от успехов в организации работ, качества управления предприятием и от способностей предвидения предпринимателя. Организация – это непрерывная деятельность по комбинированию и интеграции факторов производства.

Управление – это осуществление власти, т.е. обеспечение сплоченности и ответственности коллектива. Предвидение – это поведение предпринимателя, который в условиях рыночных изменений направляет деятельность фирмы таким образом, чтобы обеспечить ей прибыль.

Более высокие значения коэффициента рентабельности отдельного предприятия-оптовика могут послужить сигналом для принятия предприятием-производителем решения о самостоятельной реализации своей продукции или услуг и стимулом для других оптовых предприятий подключиться к торговле данными товарами.

Таким образом, чтобы ориентироваться в стратегической задаче планирования и прогнозирования финансового результата следует исходить из зависимости величины рентабельности предприятия – оптовика от величины торговой наценки. Такая зависимость должна быть установлена заранее или определена расчетным или опытным путем. Она может быть усредненной по всем или по отдельным видам товаров.

Расчетный способ требует составления математической модели хозяйственной деятельности предприятия, с той или иной степенью подробности, отражающей поступления денежных средств и материальных ценностей, темпы их расходования и использование финансового результата. Рассмотрим построение математической модели для предприятия оптовой торговли, которое закупает у производителей товары на собственные средства, и затем перепродает их с определенной наценкой. Данная модель описывает хозяйственную деятельность, регламентируемую следующими нормативными документами:

- Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-

- Положение о бухгалтерском учете и отчетности в Российской Федерации, утвержденное приказом Министерства Финансов РФ от 26 декабря 1994 г. № 170 (с изменениями от 03.02.97).

- Закон РФ «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 г. № 2118-1 (в редакции от 21.07.97 № 121-ФЗ).

- Налоговый кодекс Российской Федерации. Часть первая. Введен Федеральным законом РФ от 31 июля 1998 г. № 147-ФЗ.

Налоговый блок математической модели, описывающей деятельность предприятия оптовой торговли в 1998 г., включает следующие налоги, сборы и отчисления в фонды:

1. Налог на добавленную стоимость.

2. Налог на прибыль предприятий.

3. Налог на реализацию горюче-смазочных материалов (ГСМ).

4. Налог на пользователей автодорог.

5. Налог с владельцев транспортных средств.

6. Налог на приобретение автотранспортных средств.

7. Налог на имущество.

8. Сбор на нужды образовательных учреждений.

9. Лицензионный сбор за право торговли.

10. Налог на рекламу.

11. Налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров.

12. Налог на содержание жилищного фонда и объектов социально-культурной сферы.

13. Подоходный налог с физических лиц.

14. Отчисления в пенсионный фонд.

15. Отчисления в фонд социального страхования.

16. Отчисления в фонд обязательного медицинского страхования.

17. Отчисления в фонд занятости населения.

Примечание. В данном перечне отсутствуют акцизы. Предприятия оптовой торговли, реализующие подакцизные товары, но сами их не производящие, акцизы не платят. Предприятия, производящие подакцизные товары и реализующие их оптом, к категории посредников не относятся и нами не рассматриваются.

В первом приближении мы не рассматриваем также предприятия, реализующие горюче-смазочные материалы и перепродающие автомобили, вычислительную технику и персональные компьютеры.

Математическая модель типичной хозяйственной деятельности предприятия оптовой торговли описывается системой следующих бухгалтерских проводок:

| № | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Оплачено поставщику товаров | 60 | 51 |

| 2 | Оприходованы товары по учетной стоимости | 41 | 60 |

| 3 | НДС по оприходованным товарам | 19 | 60 |

| 4 | Зачтен с бюджетом НДС по оплаченным товарам | 68 | 19 |

| 5 | Начислена зарплата сотрудникам | 44 | 70 |

| 6 | Сделаны удержания от зарплаты | 70 | 68,69 |

| 7 | Сделаны отчисления от зарплаты в социальные фонды | 44 | 69 |

| 8 | Начислен сбор на нужды образовательных учреждений | 80 | 68 |

| 9 | Начислен налог на жилищный фонд | 80 | 68 |

| 10 | Получены в кассу деньги на зарплату, командировки и другие расходы | 50 | 51 |

| 11 | Выплачена зарплата, оплачены расходы по командировке, аренде и прочие расходы | 70, 71, 76 | 50, 51 |

| 12 | Списаны на издержки расходы по командировке, по аренде, рекламе и прочие расходы | 44 | 71, 76 |

| 13 | НДС по командировочным расходам, по аренде, рекламе и по прочим расходам | 19 | 71, 76 |

| 14 | Зачет с бюджетом НДС по командировочным расходам, по аренде, рекламе и по прочим расходам | 68 | 19 |

| 15 | Списан за счет собственных средств НДС по сверхнормативной части расходов на рекламу | 88 | 19 |

| 16 | Начислен налог на рекламу | 80 | 68 |

| 17 | Начислен налог на пользователей автодорог | 44 | 68 |

| 18 | Начислен налог на имущество (на остатки товаров на складе + издержки) | 80 | 68 |

| 19 | Реализованы закупленные товары | 62 | 46 |

| 20 | Списана на реализацию себестоимость товаров | 46 | 41 |

| 21 | Списаны издержки на реализацию товаров | 46 | 44 |

| 22 | Начислен НДС от выручки за реализацию товаров | 46 | 68 |

| 23 | Получена выручка от реализации товаров | 51 | 62 |

| 24 | Определена прибыль от реализации | 46 | 80 |

| 25 | Начислен налог на прибыль | 81 | 68 |

| 26 | Оплачены налоги | 67,68,69 | 51 |

Математическая модель предприятия, описанная приведенной выше системой бухгалтерских проводок, является замкнутой финансовой системой, баланс которой приведен в табл. 12.

Баланс модели предприятия оптовой торговли

Таблица12

| Актив | Пассив |

| 51 «Расчетный счет» | 80 «Прибыли и убытки» |

| 81 «Использование прибыли» | |

| 88 «Нераспределенная прибыль» (непокрытый убыток) | |

| Итого | Итого |

Остаток денежных средств на счете 51 «Расчетный счет» в активе баланса – это величина чистой прибыли предприятия. Доход предприятия можно определить в виде разницы сумм в проводках № 1 и № 18. Процентное отношение величины чистой прибыли к доходу – коэффициент рентабельности предприятия. Наценку на товар можно определить как процентное отношение дохода к покупной цене товара, отраженной в проводке № 1.

Рассмотрим ООО "Разносол" как предприятие оптовой торговли, закупающее товар стоимостью 200 тыс. руб. (включая НДС) и перепродающее его с соответствующими наценками. Свои ежемесячные расходы оно планирует следующим образом. Фонд оплаты труда (ФОТ) 5,3 тыс. руб. Командировочные расходы 2,0 тыс. руб. Затраты на рекламу 1,0 тыс. руб. Расходы по аренде помещения и прочие расходы 2,0 тыс. руб.

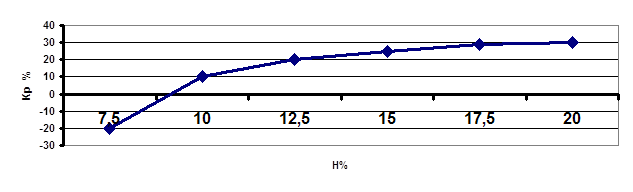

Подставив данные цифры в математическую модель и рассчитав балансы при разных величинах торговой наценки, можно определить искомую зависимость см. график 1.

Как следует из граф.1, рассматриваемое предприятие рентабельно при наценках выше 9%.

После того, как найден практический способ определения зависимости коэффициента рентабельности от величины торговой наценки, проведем анализ возможных договорных отношений предприятия. Пренебрегая в первом приближении тонкостями, связанными с особенностями поставок и оплаты, оформим эти договорные отношения бухгалтерскими проводками. Блоки договорных отношений занимают в полной математической модели место проводок, выделенных жирным шрифтом.

Примечание. Для анализа деятельности предприятия целесообразно учитывать все особенности форм поставок, форм оплаты и количественное распределение расходов между предприятиями: производителями и оптовиками. Однако в рамках данной работы выявим тенденции и определим приближе6нные количественные показатели.

Похожие работы

... и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии). 2. Бухгалтерский учет товаров и тары в организации оптовой торговли (на примере ИП МЕ.Забровский) 2.1 Характеристика финансово-хозяйственной деятельности предприятия Объект исследования курсовой работы ...

... товаров. Он предназначен для покрытия налоговых и неналоговых платежей с полученного дохода, издержек обращения и получения прибыли от торговой деятельности. [4. с. 13]. Целью бухгалтерского учета товаров в оптовой торговле является контроль сохранности, рационального и эффективного использования товарных запасов; своевременное получение полной и достоверной информации о товарообороте, о ...

озничных) ценах. Согласно плана счетов финансово-хозяйственной деятельности от 31.10.2000 года № 94-Н учет бухгалтерских операций в розничной торговле ведется на счетах: 1. Счет 41 «Товары», где на субсчете 1 отражаются товары на складах, субсчете 2 отражаются товары в розничной торговле, субсчете 3 отражается тара под товаром и порожняк, на субсчете 4 отражаются покупные изделия. 2. Счет ...

... в торговом обороте. Основными процессами в оптовой торговле являются приобретение и реализация оптовых партий товаров. Инвентаризация на предприятиях оптовой торговли – процесс трудоемкий и объемный по времени. Поэтому проведение ее должно быть тщательно подготовлено. Особенности бухгалтерского учета товарных операций в оптовой торговли были рассмотрены на примере ООО «БРАВО». ООО «БРАВО» ...

0 комментариев