Навигация

1.2.3 Учет потерь товаров.

Потери товаров возникают в процессе их транспортировки (перевозки) до склада, хранения и реализации.

В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации, утвержденным приказом Минфина РФ от 26 декабря 1994 г. № 170, убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации на издержки обращения.

Недостача ценностей, а также их порча сверх норм естественной убыли относятся на виновных лиц. В тех случаях, когда виновники нес установлены или во взыскании с виновных лиц отказано судом, убытки от недостачи и порчи списываются на издержки обращения.

Потери товаров могут быть вызваны их естественной убылью, результатом бесхозяйственности или обстоятельствами непреодолимой силы.

Наряду с этими потерями по отдельным видам товаров, требующим переработки до момента их отпуска в торговлю для продажи, потери возникают также и на этой стадии.

Результат переборки, сортировки, калибровки товаров по каждому их виду отражается в специальном акте о их переборке, который подписывается членами комиссии, утвержденной для этой цели руководителем организации.

В акте показывается количество товара (продукции), отпущенного в переборку, допущенного к реализации и негодного к использованию. Акт составляется в двух экземплярах – один для бухгалтерии, другой – остается у материально-ответственного лица.

Акт составляется на каждый вид товара (продукции). Акт фиксирует на дату переборки физическое состояние отдельных товаров и служит для контроля за правильным оформлением выбытия товаров и списания их стоимости с подотчета материально-ответственного лица.

Потери товаров на всех стадиях их движения подразделяются на нормируемые потери и ненормируемые (сверхплановые) потери.

К нормируемым потерям товаров относятся их потери в пределах норм естественной убыли, произошедшие по различным причинам при перевозке, хранении и продаже, связанные с изменением их физико-химических свойств (распыл, усушка, раскрошка, утечка, разлив и т.п.).

Нормы установлены в процентах к продажной стоимости товаров и дифференцированы по видам товаров, временам года их использования, климатическим зонам, срокам и условиям хранения.

При списании товаров в пределах норм естественной убыли необходимо руководствоваться рядом нормативных документов Минторга СССР (в части промышленных товаров – от 2 декабря 1988 г. №196, от 28 декабря 1988 г. №213, от 27 ноября 1991 г. №94, от 24 сентября 1991 г. №68 и др.; в части продовольственных товаров – от 2 апреля 1987 г. №88, от 18 августа 1988 г. №150 и др.), Госснаба СССР (в части продовольственных товаров – от 5 декабря 1978 г. №66, от 21 октября 1988 г. №12 и др.; в части промышленной продукции – от 5 сентября 1985 г. №97, от 6 апреля 1987 г. №37 и др.), Минторга РСФСР (в части продовольственных товаров – от 21 мая 1987 г. №085 "О нормах естественной убыли продовольственных товаров в торговле", от 22 февраля 1988 г. №45 и др.) и другими документами, с учетом отраслевых особенностей.

Нормы являются предельными для списания потерь на издержки организации и применяются только при наличии фактических потерь товаров.

Списание естественной убыли товаров может производиться только после их инвентаризации на основе соответствующего расчета.

Приведем общую схему расчета суммы убыли товаров:

Расчет убыли по товарам с 1 января 1999 г. по 30 июня 1999 г.

1. Естественная убыль на остаток товаров по описи предыдущего учета на 1 января 1996 г.:

2. Начислено естественной убыли на поступившие товары:

3. Всего начислено вместе с остатком (стр.1 + стр.2):

4. Всего исключено, в том числе:

а) начислена естественная убыль по документам на выбывшие товары:

б) начислена естественная убыль по инвентаризационной описи товаров на 1 июля 1999 г.:

5. Сумма естественной убыли к списанию на реализованные товары (стр.3 – стр.4):

Нормы естественной убыли могут также устанавливаться в процентах на отчетный год к товарообороту организации.

Нормы естественной убыли применяются к товарам, отпущенным со склада за период между двумя инвентаризациями одних и тех же товаров с учетом срока их хранения.

Если учет товаров на складе ведется по сортам, то для определения размера естественной убыли необходимо рассчитывать средний срок хранения товара на складе.

Недостача товаров в пределах установленных норм естественной убыли списываются с материально-ответственных лиц по тем ценам, по которым товары были оприходованы.

Отнесение товарных потерь на издержки обращения производится по покупным ценам. Разница между покупными и продажными (розничными) ценами относится за счет торговых скидок.

1.3 Инвентаризация имущества предприятияПри проведении внутреннего аудита широко используется инвентаризация ценностей – физическая проверка – осмотр и подсчет аудитором материальных активов (производственных запасов, денежных средств, основных фондов и др.), а также инвентаризация расчетов и обязательств и других статей баланса.

Предписано, что порядок проведения инвентаризации на каждом отдельном предприятии должен быть предусмотрен Учетной политикой предприятия как основополагающим методом проверки наличия на его балансе активов и обязательств. Наличие такого порядка обусловлено спецификой работы отдельно взятого предприятия.

Кроме того, Законом предусмотрено, что все организации обязаны проводить инвентаризацию имущества и обязательств в порядке и сроки, предусмотренные и установленные руководителем организации за исключением приведенных ниже случаев, когда проведение инвентаризации обязательно.

Участие специалистов внутреннего аудита в составе инвентаризационных комиссий наряду с представителями администрации предприятия, работниками бухгалтерской, инженерной, технологической и других служб предусмотрено Методическими указаниями по инвентаризации имущества и финансовых обязательств. Поэтому они принимают участие не только в проведении плановых и выборочных инвентаризаций, но и в случаях когда проведение инвентаризации обязательно, а именно:

- при передачи имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально-ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случаях стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных чрезвычайными условиями;

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством Российской федерации.

Сплошная или полная инвентаризация имущества и финансовых обязательств предприятия обязательно проводится в конце года перед составлением годового бухгалтерского баланса.

Обязательная периодичность проведения полных инвентаризаций в зависимости от вида имущества предусмотрена Положением о бухгалтерском учете и отчетности в РФ. Так, инвентаризация сырья и материалов должна проводиться ежегодно, основных средств – один раз в три года, библиотечных фондов – один раз в пять лет.

В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Правила проведения инвентаризаций регламентированы Методическими указаниями по инвентаризации имущества и финансовых обязательств. Специалист внутреннего аудита перед инвентаризационным процессом обязан проверить наличие на предприятии в составе Учетной политики порядка проведения инвентаризации как этого требует Закон, проверить содержание этого порядка на соответствие требованиям Методических указаний.

В соответствии с этими указаниями на предприятии приказом или распоряжением руководителя создаются рабочие и постоянно действующие инвентаризационные комиссии. Задачи рабочих инвентаризационных комиссий:

- инвентаризация имущества и денежных средств предприятия;

- участие в определении результатов инвентаризации;

- разработка предложений по упорядочению хранения товарно-материальных ценностей и денежных средств;

- оформление инвентаризационных описей и протоколов результатов обследования инвентаризируемых объектов.

Рабочие инвентаризационные комиссии несут ответственность за:

- соблюдение сроков и порядка проведения инвентаризаций;

- полноту и точность внесения в опись данных о фактических остатках проверяемых основных средств, товарно-материальных ценностей и денежных средств и средств в расчетах;

- правильность указания в описях отличительных свойств товарно-материальных ценностей (сорт, марка, технические условия и др.);

- своевременность оформления результатов инвентаризации и сдачи их в бухгалтерию предприятия.

Внесение членами рабочих инвентаризационных комиссий в описи заведомо неправильных данных влечет за собой ответственность в установленном законом порядке.

Наличие ценностей при инвентаризации определяется путем пересчета, перевзвешивания, обмера, а нематериальных активов – по документам.

По установленным правилам инвентаризация имущества производится по его местонахождению и каждому материально-ответственному лицу обязательно в присутствии всех членов рабочей комиссии. Отсутствие хотя бы одного из них может в дальнейшем послужить основанием для признания результатов инвентаризации недействительными.

До начала инвентаризации специалист по внутреннему аудиту обязан:

- выяснить, как часто проводилась инвентаризация имущества на данном объекте;

- проверить бухгалтерскую документацию по ранее проводившимся инвентаризациям на данном объекте;

- ознакомиться с номенклатурой и объемами товарно-материальных ценностей;

- выявить дорогостоящие товарно-материальные ценности;

- проанализировать имеющуюся систему учета товарно-материальных ценностей;

- выявить сильные и слабые стороны системы учета ценностей.

В случае наблюдения или осуществления методического руководства проведением инвентаризации (без участия в составе комиссии) аудитору с целью обеспечения надежности средств контроля следует:

- принять участие в проведении контрольных измерений (взвешивании, пересчете и др.);

- установить, имеются ли устаревшие, используемые или мало используемые товарно-материальные ценности;

- проверить, хранятся ли отдельно ценности, принадлежащие другим юридическим и физическим лицам, и учитываются ли они отдельно в складском учете и в бухгалтерии на забалансовых счетах.

Непосредственно перед началом проверки фактического наличия имущества материально ответственное лицо обязано представить членам рабочей инвентаризационной комиссии приходные и расходные документы о движении материальных ценностей, денежных средств или отчеты об их движении. Все эти документы визируются председателем комиссии с указанием даты и надписью «до инвентаризации». Это служит основанием для бухгалтерии для исчисления остатков имущества к началу инвентаризации по учетным данным.

На оформление этих документов обращается особое внимание. На стадии приема результатов юридической проверки выявляется законность и достоверность совершенных хозяйственных операций, а также наличие в них следующих реквизитов:

- наименование документа (формы);

- код формы;

- дата составления;

- содержание хозяйственной операции;

- измерители хозяйственной операции (в натуральном и денежном выражении);

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи и их расшифровки;

- дополнительные реквизиты исходя из характера операции, требований нормативных актов и технологии обработки учетной информации.

Аудитору необходимо помнить, что незаконные операции и злоупотребления могут иметь место и при внешне правильно составленных документах. Поэтому в ходе их осмотра рекомендуется вызывать лиц, подписавших документы, для подтверждения подлинности подписей и фактов получения товарно-материальных и денежных ценностей. Осмотр документов рекомендуется проводить при достаточном освещении (лучше всего дневном). Осмотру подвергаются лицевая и оборотная стороны документа.

Перед началом основной процедуры у материально-ответственного лица (лиц) должна быть истребована расписка в том, что все приходно-расходные документы сданы в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход.

Руководитель предприятия должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества (ценностей) в установленные сроки (обеспечить рабочей силой для перевзвешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой).

Проверка фактического наличия имущества производится при обязательном участии материально-ответственных лиц.

Наименование инвентаризируемых ценностей и объектов учета, их количество указывается в описях согласно номенклатуре в единицах измерения, принятых в учете, с заполнением чернилами или шариковой ручкой без помарок и подчисток.

В случае обнаружения ошибок их исправление производится во всех экземплярах путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами рабочей инвентаризационной комиссии и материально-ответственными лицами.

На каждой странице описи прописью указывается число порядковых номеров материальных ценностей и общий итог количества, записанного на данной странице в натуральных показателях вне зависимости от того, в каких единицах измерения эти ценности показаны.

В инвентаризационных описях не допускается оставлять незаполненные строки. На последних страницах незаполненные строки прочеркиваются.

После подписания инвентаризационных описей всеми членами рабочей инвентаризационной комиссии и материально-ответственным лицом (лицами), в конце описи материально-ответственное лицо (лица) дают расписку, которой подтверждают, что проверка имущества произведена в их присутствии, отсутствие каких-либо претензий к членам рабочей инвентаризационной комиссии и принятие поименованного в описи имущества на дальнейшее ответственное хранение.

При смене материально-ответственных лиц принявший имущество расписывается в описи в получении, а сдавший – в сдаче этого имущества. Если инвентаризация имущества проводится в течение нескольких дней, то при уходе рабочей инвентаризационной комиссии помещения, где хранятся ценности, опечатываются. В этом случае, а также в случае перерывов в работе (обеденный перерыв, время отдыха, ночное время, по другим причинам) инвентаризационные описи должны храниться в ящике, шкафу или сейфе в закрытом помещении, где проводится инвентаризация.

Материально-ответственные лица должны немедленно, т.е. до открытия помещения, склада, ангара, кладовой, секции и т.п., сделать заявление председателю рабочей инвентаризационной комиссии в случае обнаружения после проведенной инвентаризации ошибки в описях. После этого вышеназванная комиссия проверяет указанные в заявлении факты и в случае их подтверждения исправляет ошибки установленным порядком.

После окончания проведения инвентаризации председатель рабочей инвентаризационной комиссии обязан сдать надлежаще оформленные материалы инвентаризации в бухгалтерию где проверяется их качество, правильность указанных цен, таксировка, подсчет итогов, о чем на последней странице инвентаризационной описи должна быть сделана отметка за подписями лиц, проводивших эту проверку.

Только после этой процедуры выводится окончательный результат инвентаризации.

Товарно-материальные ценности, поступившие во время снятия остатков, принимаются материально-ответственными лицами в присутствии рабочей инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Они заносятся в отдельную опись с указанием поставщика, даты поступления, даты и номера сопроводительного документа количества, цены, суммы и других обязательных реквизитов.

Для оформления результатов инвентаризации практикуется применение единых регистров, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

Выявленные при выведении результатов инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации.

Так, основные средства, материальные ценности, денежные средства и другое имущество, оказавшееся в излишке, подлежит оприходованию и зачислению соответственно на финансовые результаты у организации или увеличение финансирования (фондов) у бюджетной организации с последующим установлением причин возникновения излишка и виновных лиц.

Убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя предприятия соответственно на издержки производства или обращения у предприятия или на уменьшение финансирования (фондов) у бюджетной организации с последующим списанием. Нормы убыли могут применяться лишь при обнаружении фактических недостач.

Убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. Если после зачета по пересортице, проведенного в установленном порядке, результатом все же окажется недостача ценностей, то нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При отсутствии утвержденных норм убыль рассматривается как недостача сверх норм.

Недостача материальных ценностей, денежных средств и другого имущества, а также порча относится на виновных лиц. В тех случаях, когда виновные не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на издержки производства или обращения у предприятия или уменьшение финансирования (фондов) у бюджетной организации.

В документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающих отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекции по качеству, специализированной лаборатории и др.).

При возникновении пересортицы особое внимание необходимо обратить на зачет выявленных излишков и недостач. В таких случаях следует исходить из установленного правила: взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период у одного и того же проверяемого материально-ответственного лица в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах.

О причинах допущенной пересортицы материально-ответственные лица представляют подробные объяснения инвентаризационной комиссии.

В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Если конкретные виновники пересортицы не установлены, то суммовые разницы рассматриваются как недостача сверх норм убыли и списываются на предприятиях на издержки обращения или производства, а в бюджетных организациях – на уменьшение финансирования (фондов).

На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально-ответственных лиц, в протоколах заседания постоянно действующей инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц. Обычно рассмотрению такого вопроса предшествует проведение административного расследования. Результаты и выводы последнего служат предметом рассмотрения центральной постоянно действующей инвентаризационной комиссии предприятия.

Свои предложения по регулированию выявленных при инвентаризации расхождений фактического наличия ценностей с данными бухгалтерского учета центральная постоянно действующая инвентаризационная комиссия представляет на рассмотрение руководителю предприятия, который и принимает окончательное решение о зачете.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а по годовой – в годовом бухгалтерском отчете.

По своему характеру и внешний (независимый), и внутренний аудиты имеют много общего. Но существуют и принципиальные различия между этими видами деятельности, помогающие определить, чем отличается аудит от ревизии. В основном они сводятся к следующему:

| Внутренний аудит | Внешний (независимый) аудит |

| Действенность и эффективность прямо влияют на объем, содержание и характер внешнего аудита | Объем, содержание и характер, а также аудиторский риск определяются в зависимости от качества и действенности внутреннего аудита |

| хозяйственные операции, использование ресурсов, состояние учета, отчетности и внутрихозяйственного контроля проверяются на соответствие установленной учетной политике и общеметодическим положениям | Состояние учета и отчетности, эффективность использования ресурсов и уровень внутрихозяйственного контроля проверяются, чтобы определить масштаб внешнего аудита и уровень первоначального доверия к данным учета и отчетности клиента |

| Внутренний аудит | Внешний (независимый) аудит |

| Ориентация работы на отношение по функциональному и линейному управлению в данной хозяйственной системе | Аудит ориентирован на важнейшие позиции отчетности и источники доходов с применением необходимых группировок по видам ресурсов и однотипным операциям |

| В остальном методические приемы документального контроля и методические приемы фактического контроля могут быть весьма сходными, хотя применяемое аудиторами их соотношение различное | |

| Внутренний аудит прямо связан с текущим обеспечением сохранности активов, контролем постановки и организации материальной ответственности, выявлением и ликвидацией задолженности по недостачам, растратам и хищениям | Связь с выявлением фактов мошенничества и хищений, с контролем постановки материальной ответственности является не прямой, а случайной, т. е. возникает в тех случаях, когда их результатом являются приписки и иные искажения отчетности |

| Внутренний аудит должен быть организационно независимым от ревизуемых объектов, а в целом аудиторы должны удовлетворять потребности руководства данной хозяйственной системы и получать от него заработную плату | Внешний аудит должен быть независимым от клиента не только организационно, но и материально (практикуя денежные залоги за предстоящий аудит или имея иные источники финансирования, как в деятельности налоговой полиции) |

| Внутренний аудит есть часть внутрихозяйственного контроля, который должен быть непрерывным | Внешний аудит является периодическим, осуществляется примерно с годовым интервалом |

Таким образом, понятие внутреннего аудита в России пока мало чем отличается от хорошо известного нам понятия ведомственной ревизии.

2. Анализ финансового состояния предприятия 2.1. Общая оценка финансового состояния предприятия 2.1.1. Анализ валюты бухгалтерского балансаКак и для любого предприятия своевременное и правильное документальное оформление бухгалтерского учета поступления, реализации товаров, а также четкая организация расчетов с покупателями на ООО" Разносол" дает возможности успешно решать задачи по ритмичной работе, организации сбыта и складского хозяйства. Данные учета также служат составной частью для экономического анализа состояния предприятия и основой для отчетности центральное место в которой занимает баланс.

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итого баланса носит название валюты баланса и дает ориентировочную сумму средств, находящихся в распоряжении предприятия.

Для общей оценки финансового состояния предприятия составляют уплотненный баланс, в котором объединяют в группы однородные статьи. При этом сокращается число статей баланса, что повышает его наглядность и позволяет сравнивать с балансами других предприятий.

Уплотненный баланс можно выполнять различными способами. Допустимо объединение статей различных разделов.

В таблице 2 представлен уплотненный баланс ООО "Разносол"

Уплотненный баланс

Таблица 2

| Наименование статей | на нач. г. | на конец года. | Наименование статей | на нач. года. | на конец года. |

| 1. Внеоборотные активы | 4. Капитал и резервы | ||||

| 1.1. Основные средства | 0 | 0 | 4.1. Уставный капитал | 6 | 6,3 |

| 1.2. Нематериальные активы | 0 | 0 | 4.2. Добавочный и резервный капитал | 0 | 0 |

| 1.3. Прочие внеоборотные средства | 0 | 0 | 4.3. Спец. фонды и целевое финан-ние | 0 | 0 |

|

| 4.4. Нерасп-ная прибыль отч. года | 0 | 0 | ||

| Итого по разделу 1 | 0 | 0 | Итого по разделу 4 | 6 | 6,3 |

| 2. Оборотные активы | |||||

| 2.1. Запасы | 226 | 439,8 | 5. Долгосрочные пассивы | 0 | 0 |

| 2.2. Дебит. задол-ть (плат. через 12 мес.) | 0 | 0 | |||

| 2.3. Дебит. задол-ть (плат. в теч.12 мес.) | 515 | 412,7 | 6. Краткосрочные пассивы | ||

| 2.4. Краткосрочные финансовые вложения | 0 | 0 | 6.1. Заемные средства | 0 | 0 |

| 2.5. Денежные ср-ва | 44 | 5,5 | 6.2. Кредиторская задолженность | 179 | 353,1 |

|

| 6.3. Прочие пассивы | 603 | 500,8 | ||

| Итого по разделу 2 | 788 | 860,2 | Итого по разделу 6 | 782 | 853,9 |

| Итого стоимость имущества | 788 | 860,2 | Итого заемных средств | 782 | 853,9 |

| Баланс | 788 | 860,2 | Баланс | 788 | 860,2 |

Предварительную оценку финансового состояния предприятия можно сделать на основе выявление «больных» статей баланса. Об определенных недостатках в работе предприятия свидетельствует наличие дебиторской и просроченной кредиторской задолженности, стоит отметить, что дебиторская задолженность уменьшилась на 102,3 тыс. руб., а кредиторская задолженность увеличилась на 174,1 тыс. руб.; на конец 98 года дебиторская задолженность превышает кредиторскую задолженность на 59,6 тыс. руб.,

Валюта баланса в абсолютном выражении увеличилась на 72,2 тыс. руб., но с учетом инфляции ситуация выглядит следующим образом: 860,2-788*1,15=-46, т.е. уменьшение на 46 тыс. руб.

Рассчитаем коэффициент прироста валюты баланса и коэффициент прироста выручки от реализации.

Коэффициент прироста валюты баланса Кб определяется следующим образом:

Кб = (Бср1-Бср0)*100/Бср0 (1.1),

где Бср1, Бср0 - средняя величина итога баланса за отчетный и предыдущий периоды.

Кб = (860,2-788)*100/788 = 9,16243654822336

Коэффициент прироста выручки от реализации Кv рассчитываем по формуле:

Кv = (V1-V0)*100/V0 (1.2),

где V1, V0 - выручка от реализации продукции за отчетный и предыдущие периоды.

Кv = (885,9-1919,5)*100/1919,5 = -53,8473560823131

Т.е. за 98 год прирост валюты баланса составил 9,16% , а выручка от реализации продукции уменьшилась на 53,85%.

По мимо снижения выручки от реализации продукции предприятие в 98 году получило убыток (от реализации - 38,6 тыс. руб., от финансово хозяйственной деятельности - 50,3 тыс. руб.).

Помимо изучения изменений суммы баланса необходимо проанализировать характер изменения отдельных его статей. Такой анализ проводится с помощью горизонтального (временного) и вертикального (структурного) анализа.

2.1.2. Горизонтальный и вертикальный анализ бухгалтерского балансаГоризонтальный анализ заключается в построении одного или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения).

Ценность результатов горизонтального анализа существенно снижается в условиях инфляции, но эти данные можно использовать при межхозяйственных сравнениях.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей баланса за определенный период, дать оценку этим изменениям.

Горизонтальный анализ баланса приведен в таблице 3.

На предприятии валюта баланса увеличилась на 9,1624% (с учетом инфляции уменьшились на 5%) и составила на конец отчетного периода 860,2 тыс. руб., внеоборотные активы не изменили (т.е. не появились), оборотные активы увеличились на 9,1624% (с учетом инфляции уменьшились на 5,1%), заметно увеличились запасы на 94,6% (с учетом инфляции на 69,22%) и составили на конец отчетного периода 439,8 тыс. руб., положительной оценки заслуживает снижение дебиторской задолженности на 19,9% (с учетом инфляции на 30,3%). Положительной оценки, так же, заслуживает маленькое увеличение уставного капитала на 5% - 300 рублей (но если начинаем учитывать инфляцию, то мы наблюдаем снижение на 8,7%, что бы снижения не было необходимо уставной капитал увеличить еще на 600 рублей). Отрицательным моментом является большое повышение кредиторской задолженности на 97,26% (с учетом инфляции на 71,53%).

Горизонтальный анализ баланса

Таблица 3.

| Наименование статей | на нач. года | на конец года | С учетом | ||

| тыс.руб | % | тыс.руб | % | инфляции | |

| 1. Внеоборотные активы | |||||

| 1.1. Основные средства | - | - | - | - | - |

| 1.2. Нематериальные активы | - | - | - | - | - |

| 1.3. Прочие внеоборотные средства | - | - | - | - | - |

| Итого по разделу 1 | - | - | - | - | - |

| 2. Оборотные активы | |||||

| 2.1. Запасы | 226 | 100 | 439,8 | 194,6018 | 169,2189 |

| 2.2. Дебит. задолж-ть (платежи через 12 мес.) | - | - | - | - | - |

| 2.3. Дебит. задолж-ть (платежи в теч.12 мес.) | 515 | 100 | 412,7 | 80,13592 | 69,68341 |

| 2.4. Краткосрочные фин. вложения | - | - | - | - | - |

| 2.5. Денежные ср-ва | 44 | 100 | 5,5 | 12,5 | 10,86957 |

| 2.6 Прочие оборотные активы | 3 | 100 | 2,2 | 73,33333 | 63,76812 |

| Итого по разделу 2 | 788 | 100 | 860,2 | 109,1624 | 94,92386 |

| Баланс | 788 | 100 | 860,2 | 109,1624 | 94,92386 |

| 4. Капитал и резервы | |||||

| 4.1. Уставный капитал | 6 | 100 | 6,3 | 105 | 91,30435 |

| 4.2. Добавочный и резервный капитал | - | - | - | - | - |

| 4.3. Спец. фонды и целевое финансирование | - | - | - | - | - |

| 4.4. Нераспределенная прибыль отч. года | - | - | - | - | - |

| Итого по разделу 4 | 6 | 100 | 6,3 | 105 | 91,30435 |

| 5. Долгосрочные пассивы | - | - | - | - | - |

| 6. Краткосрочные пассивы | |||||

| 6.1. Заемные средства | - | - | - | - | |

| 6.2. Кредиторская задолженность | 179 | 100 | 353,1 | 197,2626 | 171,5327 |

| 6.3. Прочие пассивы | 603 | 100 | 500,8 | 83,05141 | 72,21862 |

| Итого по разделу 6 | 782 | 100 | 853,9 | 109,1944 | 94,95163 |

| Итого заемных средств | 782 | 100 | 853,9 | 109,1944 | 94,95163 |

| Баланс | 788 | 100 | 860,2 | 109,1624 | 94,92386 |

Большое значение для оценки финансового состояния имеет и вертикальный (структурный) анализ актива и пассива баланса, который дает представление финансового отчета в виде относительных показателей.

Цель вертикального анализа заключается в расчете удельного веса отдельных статей в итоге баланса и оценке его изменений. С помощью вертикального анализа можно проводить межхозяйственные сравнения предприятий, а относительные показатели сглаживают негативное влияние инфляционных процессов.

Вертикальный (структурный) анализ баланса представлен в таблице 4.

Вертикальный (структурный) анализ баланса

Таблица 4.

| Наименование статей | на начало года | на конец года | ||

| тыс. руб. | % | тыс. руб. | % | |

| 1. Внеоборотные активы | ||||

| 1.1. Основные средства | - | - | - | - |

| 1.2. Нематериальные активы | - | - | - | - |

| 1.3. Прочие внеоборотные средства | - | - | - | - |

| Итого по разделу 1 | - | - | - | - |

| 2. Оборотные активы | ||||

| 2.1. Запасы | 226 | 28,680203 | 439,8 | 51,12764 |

| 2.2. Дебит. задолж-ть (платежи через 12 мес.) | - | - | - | - |

| 2.3. Дебит. задолж-ть (платежи в теч.12 мес.) | 515 | 65,35533 | 412,7 | 47,97721 |

| 2.4. Краткосрочные фин. вложения | - | - | - | - |

| 2.5. Денежные ср-ва | 44 | 5,5837563 | 5,5 | 0,639386 |

| 2,6 Прочие оборотные активы | 3 | 0,3807107 | 2,2 | 0,255754 |

| Итого по разделу 2 | 788 | 100 | 860,2 | 100 |

| Баланс | 788 | 100 | 860,2 | 100 |

| 4. Капитал и резервы | ||||

| 4.1. Уставный капитал | 6 | 0,7614213 | 6,3 | 0,732388 |

| 4.2. Добавочный и резервный капитал | - | - | - | - |

| 4.3. Спец. фонды и целевое финансирование | - | - | - | - |

| 4.4. Нераспределенная прибыль отч. года | - | - | - | - |

| Итого по разделу 4 | 6 | 0,7614213 | 6,3 | 0,732388 |

| 5. Долгосрочные пассивы | - | - | - | - |

| 6. Краткосрочные пассивы | ||||

| 6.1. Заемные средства | - | - | - | - |

| 6.2. Кредиторская задолженность | 179 | 22,715736 | 353,1 | 41,04859 |

| 6.3. Прочие пассивы | 603 | 76,522843 | 500,8 | 58,21902 |

| Итого по разделу 6 | 782 | 99,238579 | 853,9 | 99,26761 |

| Баланс | 788 | 100 | 860,2 | 100 |

В таблице 4. мы наблюдаем увеличение запасов, что т.е. снижается возможность перерывов по причине отсутствия материалов, положительным результатом деятельности является уменьшение доли дебиторской задолженности. Отрицательным результатом деятельности является увеличение доли кредиторской задолженности с 22,72% до 41,05%.

2.1.3 Сравнительный аналитический балансСравнительный аналитический баланс характеризует как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей. Он систематизирует ее предыдущие расчеты. Сравнительный аналитический баланс представлен в таблице 5.

Сравнительный аналитический баланс

Таблица 5.

| Наименование статей | Абс. величина | Относ.величины |

| Изменения |

| ||||

| на н. г. | на к. г. | на н. г. | на к. г. | в абс. вел. | в отн.ед. | в% к итого | |||

| 1. Внеоборотные активы | |||||||||

| 1.1. Основные средства | 0 | 0 | - | - | 0 | - | - | ||

| 1.2. Нематериальные активы | 0 | 0 | - | - | 0 | - | - | ||

| 1.3. Прочие внеоборотные средства | 0 | 0 | - | - | 0 | - | - | ||

| Итого по разделу 1 | 0 | 0 | - | - | 0 | - | - | ||

| 2. Оборотные активы | |||||||||

| 2.1. Запасы | 226,00 | 439,80 | 28,68 | 51,13 | 213,80 | 94,6 | 27,13 | ||

| 2.2. Дебит. задолж-ть (платежи через 12 мес.) | 0,00 | 0,00 | - | - | 0,00 | - | - | ||

| 2.3. Дебит. задолж-ть (платежи в теч.12 мес.) | 515,00 | 412,70 | 65,36 | 47,98 | -102,30 | -19,9 | -12,98 | ||

| 2.4. Краткосрочные фин. вложения | 0,00 | 0,00 | - | - | 0,00 | - | - | ||

| 2.5. Денежные ср-ва | 44,00 | 5,50 | 5,58 | 0,64 | -38,50 | -87,5 | -4,89 | ||

| 2,6 Прочие оборотные активы | 3 | 2,2 | 0,38 | 0,26 | -0,80 | -26,7 | -0,10 | ||

| Итого по разделу 2 | 788,00 | 860,20 | 100,00 | 100,00 | 72,20 | 9,16 | 9,16 | ||

| Баланс | 788,00 | 860,20 | 100.0 | 100.0 | 72,20 | 9,16 | 9,16 | ||

| 4. Капитал и резервы | |||||||||

| 4.1. Уставный капитал | 6,00 | 6,30 | 0,76 | 0,73 | 0,30 | 5,0 | 0,04 | ||

| 4.2. Добавочный и резервный капитал | - | - | - | - | - | - | - | ||

| 4.3. Спец. фонды и целевое финансирование | - | - | - | - | - | - | - |

| 4.4. Нераспределенная прибыль отч. года | - | - | - | - | - | - | - |

| Итого по разделу 4 | 6,00 | 6,30 | 0,76 | 0,73 | 0,30 | 5,00 | 0,04 |

| 5. Долгосрочные пассивы | 0,00 | 0,00 | - | - | 0,00 | - | - |

| 6. Краткосрочные пассивы | |||||||

| 6.1. Заемные средства | - | - | - | - | - | - | - |

| 6.2. Кредиторская задолженность | 179,00 | 353,10 | 22,72 | 41,05 | 174,10 | 97,3 | 22,09 |

| 6.3. Прочие пассивы | 603,00 | 500,80 | 76,52 | 58,22 | -102,20 | -16,9 | -12,97 |

| Баланс | 788,00 | 860,20 | 100,00 | 100,00 | 72,20 | 9,16 | 9,16 |

Все показатели сравнительного аналитического баланса можно разбить на три группы:

- статьи баланса в абсолютном выражении на начало и конец года

- показатели структуры баланса на начало и конец года

- динамика статей баланса в абсолютном (стоимостном) выражении

- динамика структуры баланса

- влияние динамики отдельных статей баланса на динамику баланса в целом

Увеличение запасов на 213,8 тыс. руб. или на 94,6% дало увеличение баланса на 27,13%, что в данных условиях существования предприятия можно считать положительным фактом. Снижение дебиторской задолженности на 102,3 тыс. руб. или 17,38% дало снижение оборотных активов на 12,98%. В пассиве мы наблюдаем увеличение доли кредиторской задолженности на 174,1 тыс. руб. или на 97,3%, что дало увеличение баланса на 22,09%.

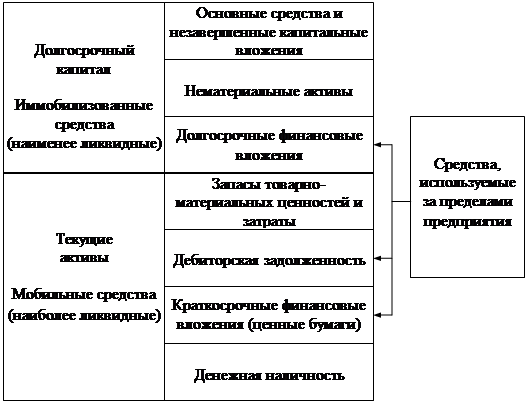

2.2. Анализ имущественного положения предприятияВсе, что имеет стоимость, принадлежит предприятию и отражается в активе баланса называется его активами. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложении его в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности. Каждому виду размещенного капитала соответствует отдельная статья баланса (рис.4).

Рис. 4. Схема структуры актива баланса

Главным признаком группировки статей актива баланса считается степень их ликвидности (быстрота превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные или основной капитал (I раздел), и текущие (оборотные) активы (II раздел).

У предприятия ООО "Разносол" долгосрочные активы отсутствуют по этому внимания им уделять не будем.

Рассмотрим и проанализируем оборотные средства предприятия (таб. 5).

Анализ структуры оборотных средств предприятия

Таблица 5

| Наименование статей | Абсолютн. величина | Относит. величина |

| Изменения | |||

| на н. г. | на к. г. | на н. г. | на к. г. | в абс. вел. | в отн.ед. | в % к итого | |

| Оборотные активы | |||||||

| Запасы | 226,00 | 439,80 | 28,68 | 51,13 | 213,80 | 94,6 | 27,13 |

| Дебит. задолж-ть (платежи через 12 мес.) | 0,00 | 0,00 | - | - | 0,00 | - | - |

| Дебит. задолж-ть (платежи в теч.12 мес.) | 515,00 | 412,70 | 65,36 | 47,98 | -102,30 | -19,9 | -12,98 |

| Краткосрочные фин. вложения | 0,00 | 0,00 | - | - | 0,00 | - | - |

| Денежные ср-ва | 44,00 | 5,50 | 5,58 | 0,64 | -38,50 | -87,5 | -4,89 |

| Прочие оборотные активы | 3 | 2,2 | 0,38 | 0,26 | -0,80 | -26,7 | -0,10 |

| Итого по разделу 2 | 788,00 | 860,20 | 100,00 | 100,00 | 72,20 | 9,16 | 9,16 |

| Баланс | 788,00 | 860,20 | 100.0 | 100.0 | 72,20 | 9,16 | 9,16 |

На конец года наибольший удельный вес имеют запасы 439,8 тыс. руб. или 51,13%, и за 98 год мы наблюдаем увеличение на 213,8% или 94,6%, что приводит к росту оборотных активов на 27,13%. В условиях падения курса рубля это можно расценивать положительно.

На начало 98 года в структуре оборотных средств доминировала дебиторская задолженность 65,36% или 515 тыс. руб., которая к концу года снизилась на 102,3 тыс. руб. или 19,9%, что привело к снижению оборотных активов на 12,98%.. В данном случае мы имеем дело с просроченной задолженностью, по этому ее уменьшение можно рассматривать как положительный результат деятельности предприятия.

Так же в оборотных активах мы наблюдаем уменьшение, в течение 98 года, денежных средств на 38,5 тыс. руб. или 87,5%, что в условиях инфляции и при вложении в запасы можно рассматривать как положительный результат деятельности предприятия.

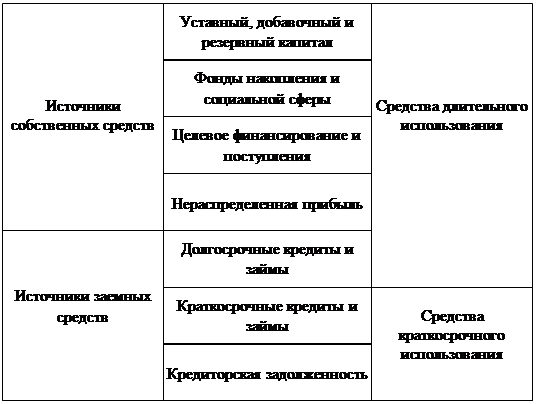

2.3. Анализ источников формирования имуществаПричины увеличения или уменьшения имущества предприятий устанавливают, изучая изменения в составе источников его образования. Поступление, приобретение, создание имущества может осуществляться за счет собственных и заемных средств (капитала), характеристика соотношения которых раскрывает существо финансового положения предприятия. Так, увеличение доли заемных средств, с одной стороны, свидетельствует об усилении финансовой неустойчивости предприятия и повышения степени его финансовых рисков, а с другой - об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.

Если структуру пассива баланса представить в виде схемы, то она с учетом двух вариантов аналитических группировок может быть представлена так

(рис5).

Рис. 5. Схема структуры пассива баланса

Оценка динамики состава и структуры источников собственных и заемных средств производится по данным формы №1 «Бухгалтерский баланс» в таблице 6.

Анализ состава и структуры источников средств предприятия

Таблица 6

| Наименование статей | Абсолютн. величина | Относ. величина |

| Изменения | ||||||

| пассива | на н. г. | на к. г. | на н. г. | на к. г. | в абс. вел. | в отн. ед. | в % к итого | |||

| Капитал и резервы | ||||||||||

| Уставный капитал | 6,00 | 6,30 | 0,76 | 0,73 | 0,30 | 5,0 | 0,04 | |||

| Добавочный и резервный капитал | - | - | - | - | - | - | - | |||

| Спец фонды и целевое финансирование | - | - | - | - | - | - | - | |||

| Нераспределенная прибыль отчетного года | - | - | - | - | - | - | - | |||

| Итого по разделу | 6,00 | 6,30 | 0,76 | 0,73 | 0,30 | 5,00 | 0,04 | |||

| Долгосрочные пассивы | 0,00 | 0,00 | - | - | 0,00 | - | - | |||

| Краткосрочные пассивы | ||||||||||

| Заемные средства | - | - | - | - | - | - | - | |||

| Кредиторская задолженность | 179,00 | 353,1 | 22,72 | 41,05 | 174,10 | 97,3 | 22,09 | |||

| Прочие пассивы | 603,00 | 500,8 | 76,52 | 58,22 | -102,20 | -16,9 | -12,97 | |||

| Итого по разделу | 782,00 | 853,9 | 99,24 | 99,27 | 71,90 | 9,19 | 9,12 | |||

| Баланс | 788,00 | 860,20 | 100,00 | 100,00 | 72,20 | 9,16 | 9,16 | |||

Как видно из таблицы, возрастание стоимости имущества предприятия за отчетный период на 72,2 тыс. руб. или на 9,16% обусловлено главным образом увеличением заемных средств на 71,9 тыс. руб. или 9,19%. Рост заемных средств произошел в основном за счет роста кредиторской задолженности на 174,1 или 97,3% что привело к росту баланса на 22,09%.

Собственные средства предприятия возросли не значительно, их рост на 300 рублей произошел из-за увеличения источников средств предприятия на 0,04%.

Собственные оборотные средства за 1998 года увеличились на 300 рублей, что вызвано увеличением уставного капитала на 300 рублей.

Увеличение кредиторской задолженности можно рассматривать как положительно так и отрицательно. кредиторов. К сожалению у предприятия обороты снизились. По этому, увеличение кредиторской задолженности можно рассматривать как отрицательный результат деятельности, но в условиях инфляции рублевые долги лучше отдавать как можно позже, и кредиторскую задолженность можно воспринимать как бесплатный кредит.

2.4 Анализ финансовой устойчивости предприятияФинансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Она определяется соотношением стоимости материальных оборотных средств (запасов и затрат) и величин собственных и заемных источников средств для их формирования. Обеспечение запасов и затрат источниками средств для их формирования является сущностью финансовой устойчивости предприятия.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является соответствие либо несоответствие (излишек или недостаток) источников средств для формирования запасов и затрат, то есть разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов.

Для характеристики источников формирования запасов и затрат используются несколько показателей, отражающих различную степень охвата разных видов источников:

1). Наличие собственных оборотных средств, которое определяется как разница между суммой источников собственных средств и стоимостью основных средств и внеоборотных активов. (СОС)

Ес = Ис - F, СОС = стр.490 - стр.190,

где Ес - наличие собственных оборотных средств;

Ис - источники собственных средств (итог VI раздела пассива баланса);

F - основные средства и иные внеоборотные активы ( итог I раздала актива баланса).

2). Наличие собственных оборотных и долгосрочных заемных источников средств для формирования запасов и затрат, определяемое путем суммирования собственных оборотных средств и долгосрочных кредитов и займов. (КФ)

Ет = ( Ис + КТ ) - F, КФ = стр.490 + стр.590 - стр.190,

где Ет - наличие собственных оборотных и долгосрочных заемных источников средств;

Кт - долгосрочные кредиты и заемные средства (V раздел баланса).

3). Общая величина основных источников средств для формирования запасов и затрат, равная сумме собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов. (ВИ)

ЕS = (Ис + Кт + Кt) - F, ВИ = (с.490 + с.590 + с.610) - с.190

где ЕS - Общая сумма основных источников средств для формирования запасов и затрат;

Кt - долгосрочные кредиты и заемные средства без просроченных ссуд (VI раздел баланса).

Трем показателям наличия источников средств для формирования запасов затрат соответствует три показателя обеспеченности или запасов и затрат.

1). Излишек (+), недостаток (-) собственных оборотных средств.

±Ес = Ес - Z ±ФС = СОС - ЗЗ ЗЗ = с.210 + с.220

±ФС = (с.490 - с.190) - (с.210 + с.220)

где Z - запасы и затраты (с.211-215, 217 II раздела баланса).

2). Излишек (+), недостаток (-) собственных оборотных и долгосрочных заемных средств для формирования запасов и затрат.

±Ет = Ет -Z = (Ес +Кт) - Z ±Фт = КФ - ЗЗ

где ЗЗ - общая величина запасов и затрат.

3). Излишек (+), недостаток (-) общей величины основных источников средств для формирования запасов и затрат.

±ЕS = ЕS - Z = (Ес + Кт + Кt) - Z, ±Фо = ВИ - ЗЗ

Вычисление трех показателей обеспеченности запасов и затрат источниками средств для их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. При определении типа финансовой ситуации используется трехмерный (трехкомпонентный) показатель, рекомендованный в экономической литературе:

Sвектор = {S1(±Ес), S2(±Ет), S3(±ЕS)}

где функция определяется следующим образом:

S(x) = 1 (если х ³ 0), S(x) = 0 (если х £ 0).

Результаты расчетов представлены в таблице 7.

Анализ финансовой устойчивости

Таблица 7

| №№ п/п | Показатели | На н.г., тыс.руб. | На к.г., тыс.руб. | Изменение за год |

| 1 | Источники собственных средств | 6 | 6,3 | 0,3 |

| 2 | Внеоборотные активы | 0 | 0 | 0 |

| 3 | Наличие собственных оборотных средств (1-2) | 6 | 6,3 | 0,3 |

| 4 | Долгосрочные кредиты и заемные средства | 0 | 0 | 0 |

| 5 | Наличие собственных и долгосрочных заемных источников средств для формирования запасов и затрат (3+4) | 6 | 6,3 | 0,3 |

| 6 | Краткосрочные кредиты и заемные средства | 0 | 0 | 0 |

| 7 | Общая величина основных источников средств для формирования запасов и затрат (5+6) | 6 | 6,3 | 0,3 |

| 8 | Общая величина запасов и затрат | 226 | 439,8 | 213,8 |

| 9 | Излишек (+), недостаток (-) собственных оборотных средств (3-8) | -220 | -433,5 | -213,5 |

| 10 | Излишек (+), недостаток (-) собственных оборотных и долгосрочных заемных средств для формирования запасов и затрат (5-8) | -220 | -433,5 | -213,5 |

| 11 | Излишек (+), недостаток (-) общей величины основных источников средств для формирования запасов и затрат (7-8) | -220 | -433,5 | -213,5 |

| 12 | Трехкомпонентный показатель типа финансовой устойчивости | (0,0,0) | (0,0,0) | (0,0,0) |

Сводная таблица показателей по типам финансовой ситуации

Таблица 8

|

| Показатели | абсолют. устойчив. | Тип финансов. ситуации | |||

| нормал. устойчив. | неустойч. состояние | кризис. состояние | ||||

| 1. | Фс=СОС-ЗЗ | Фс>=0 | Фс<0 | Фс<0 | Фс<0 | |

| 2. | Фт=КФ-ЗЗ | Фт>=0 | Фт>=0 | Фт<0 | Фт<0 | |

| 3. | Фо>=ВИ-ЗЗ | Фо>=0 | Фо>=0 | Фо>=0 | Фо<0 | |

Анализ трехкомпонентного показателя типа финансовой устойчивости показывает, что у предприятия кризисное финансовое состояние, при котором предприятие на грани банкротства. Так как у предприятия большой недостаток собственных оборотных средств. И в случае потери запасов трудно будет их восстановить.

Анализ коэффициентов финансовой устойчивости

Финансовые коэффициенты представляют собой относительные коэффициенты финансового состояния предприятия. Они рассчитываются в виде отношения абсолютного показателя финансового состояния или их линейных комбинаций.

Финансовые коэффициенты разделяются на:

1. Коэффициенты распределения - применяются в тех случаях, когда требуется определить, какую часть тот или иной абсолютный показатель финансового состояния составляет от итога включающей его группы абсолютных показателей.

2. Коэффициенты координации - для выражения отношения разных по существу абсолютных показателей финансового состояния или их линейных комбинации, имеющих различный экономический смысл.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, в изучении их динамики за отчетный период и за ряд лет. В нашем случае мы можем располагать только базисными величинами.

Коэффициент автономии (коэффициент финансовой независимости) является одной из важных характеристик устойчивости финансового состояния, его независимости от заемных источников средств. Равен доле источников собственных средств в общем итоге баланса.

Ка = с.490 / с.699 = 6,3 / 860,2 = 0,007323878167868

Нормативное минимальное значение коэффициента оценивается на уровне 0,5. У нас до этого уровня далеко. С точки зрения теории это говорит о низкой степени независимости, низкой гарантированности предприятием своих обязательств.

Коэффициент соотношения заемных и собственных средств.

= заемные ср-ва / собственные ср-ва = (5 раздел + 6 раздел) / 4 раздел

Кз/с = (с.590+с.690) / с.490 = (0+853,9)/6,3 = 135,5396825397

Этот коэффициент показывает каких средств у предприятия больше. В нашем случае заемных средств больше чем собственных в 135,5 раза.

Взаимосвязь Кз/с и Ка выражается:

Кз/с = 1/Ка - 1 = 1/0,007323878167868-1 = 135,5396825397

Чем больше Кз/с превышает единицу тем больше зависимость предприятия от заемных средств. То есть у нашего предприятия высокая зависимость от заемных средств. Большая величина Кз/с вызвана высоким объемом оборота материальных оборотных средств и дебиторской задолженности за анализируемый период.

Ка и Кз/с отражают степень финансовой независимости предприятия в целом.

Далее рассмотрим коэффициенты, отражающие состояние оборотных средств:

Коэффициент маневренности собственных средств.

Км = Собств. обор. ср-ва пр-я / Общая вел-на ист-ков собст. ср-в (4 раздел).

Км = 6,3/6,3 = 1

Коэффициент обеспеченности материальных запасов собственными оборотными средствами.

Кобосп = Собств. обор. ср-ва пр-я / Материальные запасы

Км = 6,3/379,3 = 0,01660954389665

Материальные запасы в низкой степени покрыты собственными источниками и нуждаются в привлечении заемных.

Далее рассмотрим частный показатель:

Коэффициент финансовой устойчивости.

Кф.ус. = (с.490+с.590) / (с.399-с.390) = 6,3 / 860,2 = 0,007323878167868

2.5. Анализ ликвидности предприятияЛиквидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенные в порядке снижения ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия делятся на следующие группы:

· наиболее ликвидные активы (А1) - к ним относятся денежные средства предприятия и краткосрочные финансовые вложения (ценные бумаги);

· быстро реализуемые активы (А2) - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

· медленно реализуемые активы (А3) - запасы, НДС, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и прочие оборотные активы;

· трудно реализуемые активы (А4) - внеоборотные активы.

Пассив баланса группируется по степени срочности оплаты:

· наиболее срочные обязательства (П1) - к ним относится кредиторская задолженность;

· краткосрочные пассивы (П2) - это краткосрочные заемные средства и прочие краткосрочные пассивы;

· долгосрочные пассивы (П3) - долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих платежей;

· постоянные пассивы (П4) - это статьи 4 раздела баланса «Капитал и резервы». Если у предприятия есть убытки, то они вычитаются.

Анализ ликвидности баланса

Таблица 9

| Актив | На нач. пер-да | На кон. пер-да | Пассив | На нач. пер-да | На кон. пер-да | Плат. излишек (недост.) | |

| на нач. | на кон. | ||||||

| 1. Наиболее ликвидные активы (А1) | 44 | 5,5 | 1. Наиболее срочные обязательства (П1) | 179 | 353,1 | -135 | -347,6 |

| 2. Быстро реализуемые активы (А2) | 515 | 412,7 | 2. Краткосрочные пассивы (П2) | 0 | 0 | 515 | 412,7 |

| 3. Медленно реализуемые активы (А3) | 229 | 442 | 3. Долгосрочные пассивы (П3) | 603 | 500,8 | -374 | -58,8 |

| 4. Трудно реализуемые активы (А4) | 0 | 0 | 4. Постоянные пассивы (П4) | 6 | 6,3 | -6 | -6,3 |

| Баланс | 788 | 860,2 | Баланс | 788 | 860,2 | п2-п5 | п3-п6 |

Баланс считается абсолютно ликвидным, если соблюдается следующее соотношение:

А1 ³ П1

А2 ³ П2

А3 ³ П3

А4 £ П4

В случае, когда одно или несколько неравенств системы имеют знак противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

* текущая ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) предприятия на ближайший к рассматриваемому промежуток времени (сопоставляем наиболее ликвидные средства и быстро реализуемые активы с наиболее срочными обязательствами и краткосрочными пассивами):

ТЛ = (А1+А2)-(П1+П2);

ТЛ = (5,5+412,7)-(353,1+0) = 65,1

* перспективная ликвидность - это прогноз платежеспособности на основе сравнения будущих поступлений и платежей (сравниваем медленно реализуемые активы с долгосрочными и среднесрочными пассивами):

ПЛ = А3-П3;

ПЛ = 442-500,8 = -58,8.

Сопоставление итогов 1 группы по активу и пассиву, т. е. А1 и П1 (сроки до 3-х месяцев), отражает соотношение текущих платежей и поступлений. Из данных таблицы 9 видно, что присутствует платежный недостаток, причем он к концу периода он увеличился. Это означает, что предприятие не в состоянии покрыть свои наиболее срочные обязательства. Сравнение итогов 2 группы по активу и пассиву, т. е. А2 и П2 (сроки погашения 3-6 месяцев), показывает тенденцию снижения текущей ликвидности в недалеком будущем, что определяется снижением величины быстро реализуемых активов (краткосрочные пассивы у нас не изменились (=0) по этому их влияния отсутствует). Сопоставление итогов по активу и пассиву для 3 и 4 групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Ситуация с перспективной ликвидностью пессимистична, в таблице мы наблюдаем недостаток по обоим группам, т.е. предприятие не в состоянии покрыть свои долгосрочные пассивы и заемные средства, продав медленно реализуемые и трудно реализуемые активы..

Результаты расчетов по данным предприятия (таблица 9) показывают, что сопоставление итогов групп по активу и пассиву в конце анализируемого периода имеет вид:

{А1< П1; А2 >П2; А3 < П3; А4 < П4}

Исходя из этого, можно охарактеризовать текущую ликвидность баланса как достаточную. Анализ первого неравенства свидетельствует о том, что в ближайшее временя предприятию не удастся поправить свою платежеспособность. Причем, за анализируемый период недостача увеличилась на 482,6 тыс. руб. Хотя стоит отметить, что быстро реализуемые активы покрывают краткосрочные пассивы на 412,7 тыс. руб. и покрывают платежный недостаток по наиболее ликвидным активам. Текущая ликвидность составляет 65,1 тыс. руб.

Перспективная ликвидность, которую показывает третье неравенство, отражает некоторый платежный недостаток в 58,8 тыс. руб.

Проводимый по данной схеме анализ ликвидности баланса является приближенным. Более точным и детальным является анализ платежеспособности при помощи финансовых коэффициентов (таблица10).

Исходя из данных баланса на предприятии коэффициенты, характеризующие платежеспособность, имеют следующие значения:

Коэффициенты, характеризующие платежеспособность

Таблица 10

| № | Наименование показателя | Обозначение | Нормальное ограничение | На начало периода | На конец периода | Откл. |

| 1. | Общий показатель ликвидности | L1 | >1 | 1,03 | 0,68 | -0,34 |

| 2. | Коэффициент абсолютной ликвидности | L2 | >0,2 - 0,25 | 0,25 | 0,02 | -0,23 |

| 3. | Коэффициент критической ликвидности | L3 | допустимое: 0,7 - 0,8 желательно: >1,5 | 3,12 | 1,18 | -1,94 |

| 4. | Коэффициент текущей ликвидности | L4 | необходимое 1,0 оптим. не менее 2,0 | 4,40 | 2,44 | -1,97 |

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (кратко-, средне- и долгосрочных) при условии, что разные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. За 1998 года общий показатель ликвидности снизился на 0,34 и составил в конце года 0,68. Исходя из этого можно сказать, что у предприятия низкая ликвидность.

Для оценки платежеспособности предприятия используются 3 относительных показателя ликвидности. которые различаются набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициент абсолютной ликвидности (А1/(П1+П2)) показывает, что наше предприятие на конец 1998 года только 2% краткосрочной задолженности может погасить в ближайшее время.

Коэффициент критической ликвидности ((А1+А2)/(П1+П2)) показывает, что наше предприятие на конец 1998 года при условии своевременного проведения расчетов с дебиторами может погасить краткосрочную задолженность за период времени равный средней продолжительности одного оборота дебиторской задолженности.

Коэффициент текущей ликвидности ((А1+А2+А3)/(П1+П2)) показывает, что наше предприятие на конец 1998 года при условии мобилизации всех оборотных средств (не только своевременные расчеты с дебиторами и благоприятная реализация готовой продукции , но и продажа в случае нужды прочих элементов материальных оборотных средств) может погасить краткосрочную задолженность.

Таким образом, можно сделать вывод, что в случае необходимости быстрого расчета предприятие попадает в затруднительное положение..

3. Анализ экономических результатов

Анализ балансовой прибыли и выявление резервов ее увеличения. Анализ прибыли от реализации

Для анализа балансовой прибыли используем форму №2 по ОКУД «Отчет о финансовых результатах»

Отчет о финансовых результатах

Таблица 11

| Наименования показателя | Код стр. | За отч. период | За анал. период | Откл. (+,-) | Удельный вес | Откл. уд. веса | |

| отчетн. период | анал. период | ||||||

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (- НДС, акцизы, обяз. платежи) | 10 | 885,9 | 1919,5 | -1033,6 | 100,00 | 100,00 | 0,00 |

| С/с реализации товаров, продукции, работ, услуг | 20 | 907,5 | 1258,8 | -351,3 | 102,44 | 65,58 | 36,86 |

| Коммерческие расходы | 30 | ||||||

| Управленческие расходы | 40 | 17 | 8,7 | 8,3 | 1,92 | 0,45 | 1,47 |

| Прибыль (убыток) от реализации | 50 | -38,6 | 652 | -690,6 | -4,36 | 33,97 | -38,32 |

| Проценты к получению | 60 | 0,2 | 0,2 | 0,02 | 0,00 | 0,02 | |

| Проценты к уплате | 70 | ||||||

| Доходы от участия в др. организациях | 80 | ||||||

| Прочие операционные доходы | 90 | ||||||

| Прочие операционные расходы | 100 | 11,9 | 13,9 | -2 | 1,34 | 0,72 | 0,62 |

| Прибыль (убыток) от ФХД | 110 | -50,3 | 638,1 | -688,4 | -5,68 | 33,24 | -38,92 |

| Прочие внереализационные доходы | 120 | 0,3 | 0,3 | 0,03 | 0,00 | 0,03 | |

| Прочие внереализационные расходы | 130 | ||||||

| Прибыль (убыток) отчетного периода | 140 | -50 | 638,1 | -688,1 | -5,64 | 33,24 | -38,89 |

| Налог на прибыль | 150 | ||||||

| Отвлеченные средства | 160 | 0,2 | 35,4 | -35,2 | 0,02 | 1,84 | -1,82 |

| Нераспределенная прибыль (убыток) отч. периода | 170 | -50,2 | 602,7 | -652,9 | -5,67 | 31,40 | -37,07 |

Как мы видим в таблице №11 в отчетном году предприятие получило убыток 50,2 тыс. руб. Согласно бухгалтерской справке к годовому балансу в связи с сезонностью ремонтно-строительных работ за I и IV квартал 1998 года при расчете финансовых результатов был получен убыток. Наиболее сильно на величину убытка повлияло превышение себестоимости над выручкой - 21,6 тыс. руб. или 2,44%, так же еще более увеличили убыток управленческие расходы 17 тыс. руб. или 1,92% и прочие операционные расходы 11,9 тыс. руб. или 1,34%. Не значительно на уменьшение прибыли повлияли проценты к получению и прочие внереализационные доходы 0,5 тыс. руб. или 0,05%. За 1998 год возросли управленческие расходы на 8,3 тыс. руб., что вызвано прежде всего кризисом и возросшим курсом доллара. Для покрытия убытка, и тем самым увеличения прибыли предприятию рекомендуется постараться снизить управленческие расходы.

За 1998 года даже без учета инфляции выручка снизилась на 1033,6 тыс. руб., с учетом роста цен абсолютный прирост выручки за 1998 год составил 885,9-(1919,5*1,15) = -1321,525 тыс. руб., т.е. снижение объема выручки на 1321525 руб.

Увеличение выручки за счет роста цен:

DВц = 885,9 - 885,9/1,15 = 115552 руб.

Таким образом, выручка за счет роста цен возросла на 115552 рублей.

Влияние на прибыль от реализации изменения выручки от реализации (исключая влияние изменения цен):

DПр(в) = [(В1-В0) - (В1-В1/Iц)] * R0 = [DВ - DВц] * R0

DП р(в) = [-1033,6 -115,6] * 602,7/1919,5 = -360,835 тыс. руб.

Влияние изменения цен на изменение прибыли:

DПр(ц) = (В1-В1/Iц) * R0 = DВц * R0

DП р(ц) = 115,6 * 602,7/1919,5 = 36,297 тыс. руб.

Влияние изменения себестоимости на изменение прибыли:

DПр(с) = В1 * (dc0 - dc1)

DП р(с) = 885,9 * (1258,8/1919,5 - 907,5/885,9) = -326,531 тыс. руб.

где В1 - выручка отчетного периода,

dc0,dc1 - доля себестоимости в выручке предыдущего и отчетного периодов.

Таким образом, прибыль за счет изменения себестоимости снизилась на 326,531 тыс. рублей.

Влияние изменения управленческих расходов на изменение прибыли:

DПр(ур) = В1 * (dур0 - dур1)

DП р(ур) = 885,9 * (8,7/1919,5 - 17/885,9) = -12,985 тыс. руб.

где В1 - выручка отчетного периода,

dóð0,dóð1 - доля управленческих расходов в выручке предыдущего и отчетного периодов.

Таким образом, прибыль за счет изменения управленческих расходов снизилась на 12,985 тыс. рублей.

Можно сделать вывод, что наибольшее влияние на получение убытка оказали изменение выручки от реализации и изменение себестоимости.

3.1. Анализ эффективности деятельности предприятия 3.1.1. Расчет и анализ коэффициентов деловой активностиДеловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота средств.

Коэффициент общей оборачиваемости капитала (ресурсоотдача).

К1 = (Выручка от реализации) / (средний за период итог баланса - Убыток)

Отражает скорость оборота (в количестве оборотов за период) всего капитала.

К197 = 1919,5 / 788 = 2,435914

К198 = 885,9 / 860,2 = 1,029877

За 1998 год мы наблюдаем снижение кругооборота средств предприятия. Количество оборотов за 1998 год снизилось с 2,44 до 1,03 оборота в год.

Коэффициент оборачиваемости мобильных средств.

К2 = (Выручка от реализации) / (Оборотные активы (с.290))

Коэффициент показывает скорость оборота всех оборотных средств предприятия.

К297 = 1919,5 / 788 = 2,435914

К298 = 885,9 / 860,2 = 1,029877

За 1998 год мы наблюдаем снижение кругооборота оборотных средств предприятия. Количество оборотов за 1998 год снизилось с 2,44 до 1,03 оборота в год.

Коэффициент оборачиваемости материальных запасов (средств).

К3 = (Выручка от реализации) / (с.210+с.220)

Коэффициент показывает число оборотов запасов и затрат за анализируемый период.

К397 = 1919,5 / 226 = 8,493363

К398 = 885,9 / 439,8 = 2,014325

За 1998 год мы наблюдаем снижение кругооборота материальных запасов (средств) предприятия. Количество оборотов за 1998 год снизилось с 8,49 до 2,01 оборота в год.

Коэффициент оборачиваемости денежных средств.

К4 = (Выручка от реализации) / (Денежные средства (с.260))

Коэффициент показывает скорость оборачиваемости денежный средств.

К497 = 1919,5 / 44 = 43,625

К498 = 885,9 / 5,5 = 161,0727

За 1998 год мы наблюдаем увеличение скорости оборота денежных средств предприятия. Количество оборотов за 1998 год увеличилось с 43,63 до 161 оборота в год.

Коэффициент оборачиваемости дебиторской задолженности.

К5 = (Выручка от реализации) / (Средняя за период дебиторская задолженность)

Коэффициент показывает расширение или снижение коммерческого кредита, предоставленного организацией.

К597 = 1919,5 / 515 = 3,727184

К598 = 885,9 / 412,7 = 2,146596

За 1998 год мы наблюдаем увеличение коммерческого кредита, предоставленного организацией.

За 1998 год мы наблюдаем снижение кругооборота дебиторской задолженности предприятия. Количество оборотов за 1998 год снизилось с 3,73 до 2,15 оборота в год.

Срок оборачиваемости дебиторской задолженности.

К6 = (360 дней) / (К5)

Коэффициент показывает средний срок погашения дебиторской задолженности.

К697 = 360 / 3,727184 = 96,58767

К698 = 360 / 2,146596 = 167,7074

За 1998 год мы наблюдаем увеличение среднего срока погашения дебиторской задолженности предприятия.

Коэффициент оборачиваемости кредиторской задолженности.

К7 = (Выручка от реализации) / (Кредиторская задолженность)

Коэффициент показывает расширение или снижение коммерческого кредита, предоставленного организации.

К797 = 1919,5 / 179 = 10,72346

К798 = 885,9 / 353,1 = 2,509632

За 1998 год мы наблюдаем снижение скорости оплаты задолженности.

Срок оборачиваемости кредиторской задолженности.

К8 = (360 дней) / (К7)

Коэффициент показывает средний срок погашения кредиторской задолженности.

К897 = 360 / 10,72346 = 33,57125

К898 = 360 / 2,509632 = 143,4473

За 1998 год мы наблюдаем увеличение среднего срока погашения кредиторской задолженности предприятия.

Коэффициент оборачиваемости собственного капитала.

К9 = (Выручка от реализации) / (Капитал и резервы (с.290))

Коэффициент показывает скорость оборота собственного капитала.

К997 = 1919,5 / 6 = 319,9167

К998 = 885,9 / 6,3 = 140,619

За 1998 год мы наблюдаем снижение скорости оборота собственного капитала.

Фондоотдачи.

К9 = (Выручка от реализации) / (Капитал и резервы (с.290))

Фондоотдача показывает эффективность использования основных средств предприятия.

К997 = 1919,5 / 0 = **

К998 = 885,9 / 0 = **

Основные средства у нашего предприятия отсутствуют, поэтому этот показатель мы не считаем.

3.1.2..Анализ эффективности оборотных средствДеловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Ускорение оборачиваемости оборотных средств снижает потребность в них, позволяет предприятию высвобождать часть оборотных средств либо для нужд народного хозяйства (абсолютное высвобождение) либо для дополнительного выпуска продукции (относительное высвобождение). Скорость оборота средств - комплексный показатель организационнно-технического уровня предприятия. Повышение числа оборотов достигается за счет снижения времени производства и снижения времени обращения.

Время производства обусловлено технологическим процессом и характером применяемой техники; сокращение времени обращения достигается развитием специализации и кооперирования, улучшением прямых межзаводских связей, ускорением перевозок, документооборота и расчета.

Общая оборачиваемость всех оборотных средств складывается из частной оборачиваемости отдельных элементов оборотных средств. Скорость оборота (как общая так и частная) характеризуется следующими показателями:

Длительность одного оборота:

LE = E * T / Np LE = E / Np / T

где E - средняя стоимость всех оборотных средств (ср. остаток об. средств),

T - длина анализируемого периода, дн.,

Np - выручка от реализации (без НДС, акцизов и аналогичных платежей)

Np / T - однодневная выручка.

LE97 = 788 * 365 / 1919,5 = 149,84 дн.

LE98 = 860,2 * 365 / 885,9 = 354,41 дн.

В течение 1998 года длительность одного оборота увеличилась более чем в 2,36 раза или на 204,57 дня, что вызвано прежде всего снижением объема выручки и небольшим увеличением средней стоимости всех оборотных средств.

Количество оборотов

(прямой коэффициент оборачиваемости)

Кп = Np / E

Кп97 = 1919,5 / 788 = 2,44

Кп98 = 885,9 / 860,2 = 1,03

В течение 1998 года количество оборотов снизилось более чем в 2,36 раза или на 1,41 оборота, что вызвано прежде всего снижением объема выручки и небольшим увеличением средней стоимости всех оборотных средств.

Коэффициент закрепления оборотных средств

(обратный коэффициент оборачиваемости)

Ко = E / Np

Ко97 = 788 / 1919,5 = 0,410524

Ко98 = 860,2 / 885,9 = 0,97099

В течение 1998 года коэффициент закрепления оборотных средств возрос более чем в 2,36 раза или на 0,56, что вызвано прежде всего снижением объема выручки и небольшим увеличением средней стоимости всех оборотных средств.

По результатам оборачиваемости рассчитывают сумму экономии оборотных средств или сумму дополнительного их привлечения.

Для определения сумм экономии оборотных средств DE вследствие ускорения их оборачиваемости устанавливают потребность в оборотных средствах за отчетный период исходя из фактической выручки от всей реализации за это время и скорости оборота за предыдущий период. Разность между этой условной суммой оборотных средств и суммой средств, фактически участвующих в обороте составят экономию средств.

Если оборачиваемость замедлена (получается «-»), то в итоге получается сумма средств, дополнительно вовлеченных в оборот.

К = Np / E E = Npотч / Котч E’ = Npотч / Кбаз

DE = E’ - E DE = Npотч / Кбаз - Npотч / Котч

DE = 885,9 / 2,44 - 885,9 / 1,03 = -497 тыс. руб.

Экономия (перерасход) оборотных средств может быть определена как произведение суммы однодневной реализации и разницы в днях оборачиваемости отчетного и базисного периода.

DE = Npотч / Т * [Eотч * Т / Npотч - Eбаз * T / Npбаз]

DE = Npотч / Т * [LEотч - LEбаз]

DE = 885,9 / 365 * [860,2 * 365 / 885,9 - 788 * 365 / 1919,5]

DE = 885,9 / 365 * [354,41 - 149,84] = 497 тыс.руб

Перерасход оборотных средств составил 497 тыс. рублей, что вызвано снижением скорости оборота и снижение объема выручки.

3.2. Расчет и анализ показателей рентабельностиРентабельность - эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно рентабельность исчисляется как частное от деления прибыли на затраты, на расход ресурсов.

Рентабельность продаж

R1 = Пр / В * 100%

Показывает, сколько прибыли приходится на единицу реализованной продукции.

R197 = 652 / 1919,5 * 100% = 33,967%

R198 = -38,6 / 885,9 * 100% = -4,357%

В 97 году рентабельность продаж составляла 33,967%, в 98 году у нас убыток, поэтому R198 говорит о том, что 0,04 убытка приходится на единицу реализованной продукции.

Общая рентабельность

R2 = Пбал / В * 100%

R297 = 638,1 / 1919,5 * 100% = 33,243%

R298 = -50 / 885,9 * 100% = -5,644%

В 97 году общая рентабельность составляла 33,243%, в 98 году у нас убыток, поэтому R298 отрицательна.

Рентабельность собственного капитала

R3 = Пбал / (Капитал и резервы (с.490)) * 100%

Показывает эффективность собственного капитала.

R397 = 638,1 / 6 * 100% = 10635%

R398 = -50 / 6,3 * 100% = -793,651%

За 1998 год произошло огромное снижение эффективности собственного капитала.

Экономическая рентабельность

R4 = Пбал / (с.399-с.390) * 100%

Показывает эффективность использования всего имущества организации.

R497 = 638,1 / 788 * 100% = 80,977%

R498 = -50 / 860,2 * 100% = -5,8136%

В 97 году экономическая рентабельность составляла 80,977%, в 98 году у нас убыток, поэтому R498 отрицательна.

Фондорентабельность

R5 = Пбал / (с190) * 100%

Показывает эффективность использования основных средств и прочих внеоборотных активов.

R597 = 638,1 / 0 * 100% = **%

R598 = -50 / 0 * 100% = **%

Основные средства и прочие внеоборотные активы и нас отсутствуют, по этому фондорентабельность не считаем.

Рентабельность основной деятельности

R6 = Пр / (Затраты на производство и реализацию продукции(Ф№2)) * 100%

Показывает, сколько прибыли от реализации приходится на 1 рубль затрат.

R697 = 652 / (1258,8+8,7) * 100% = 51,4398%

R698 = -38,6 / (907,5+17) * 100% = -4,175%

В 97 году рентабельность основной деятельности составляла 51,4398%, в 98 году у нас убыток, поэтому R698 говорит о том, что 4 копейки убытка приходится на 1 рубль затрат.

Рентабельность перманентного капитала

R7 = Пбал / (Капитал и резервы(с.490) + Долгосрочные пассивы(с.590)) * 100%

Показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок.

R797 = 638,1 / 6 * 100% = 10635%

R798 = -50 / 6,3 * 100% = -793,651%

За 1998 год произошло огромное снижение эффективности использования капитала, вложенного в деятельность организации на длительный срок.

Период окупаемости собственного капитала

R8 = (Капитал и резервы(с.490) / Пбал

Показывает число лет, в течение которых полностью окупятся вложенные в данную организацию средства.

R897 = 6 / 638,1 = 0,0094029

R898 = 6,3 / -50 = -0,126

Согласно данным отчетности за 1997 год предприятие окупится за 3,43 дня.

Похожие работы

... и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии). 2. Бухгалтерский учет товаров и тары в организации оптовой торговли (на примере ИП МЕ.Забровский) 2.1 Характеристика финансово-хозяйственной деятельности предприятия Объект исследования курсовой работы ...

... товаров. Он предназначен для покрытия налоговых и неналоговых платежей с полученного дохода, издержек обращения и получения прибыли от торговой деятельности. [4. с. 13]. Целью бухгалтерского учета товаров в оптовой торговле является контроль сохранности, рационального и эффективного использования товарных запасов; своевременное получение полной и достоверной информации о товарообороте, о ...

озничных) ценах. Согласно плана счетов финансово-хозяйственной деятельности от 31.10.2000 года № 94-Н учет бухгалтерских операций в розничной торговле ведется на счетах: 1. Счет 41 «Товары», где на субсчете 1 отражаются товары на складах, субсчете 2 отражаются товары в розничной торговле, субсчете 3 отражается тара под товаром и порожняк, на субсчете 4 отражаются покупные изделия. 2. Счет ...

... в торговом обороте. Основными процессами в оптовой торговле являются приобретение и реализация оптовых партий товаров. Инвентаризация на предприятиях оптовой торговли – процесс трудоемкий и объемный по времени. Поэтому проведение ее должно быть тщательно подготовлено. Особенности бухгалтерского учета товарных операций в оптовой торговли были рассмотрены на примере ООО «БРАВО». ООО «БРАВО» ...

0 комментариев