Навигация

Учет товаров в организациях, занятых в торговле

138892

знака

48

таблиц

11

изображений

1.2 Учет товаров в организациях, занятых в торговле.

Торговые организации в зависимости от сферы деятельности и выполняемых функций могут быть оптовыми, розничными и оптово-розничными. В наиболее сложном своем виде торговая организация может осуществлять покупку (заготовку), переработку, хранение и реализацию переработанных или приобретенных для продажи товаров.

Торговая организация обязана вести бухгалтерский учет поступающих и реализуемых товаров на всех этапах их движения, а также возникающих при этом издержек обращения.

1.2.1Учет поступления товаровПоступившие товары приходуются организацией по фактическому количеству в день их поступления или не позднее сроков, установленных для приемки по качеству.

Материально-ответственные лица ведут учет поступивших на склад товаров в карточках или книгах количественного учета ценностей по наименованиям товаров, сортам и с учетом других их особенностей.

Данные о количественном учете поступивших товаров обобщаются в бухгалтерии организации в ведомостях движения товаров, являющихся документами их аналитического учета.

Регистром синтетического учета движения товаров является сводная ведомость движения товаров. Эта ведомость составляется в части количества товаров на основании итоговых данных ведомостей о движении товаров, а в части их стоимости – исходя из данных ведомостей поступления товаров.

Бухгалтерский учет поступивших товаров ведется по их покупной (фактической) себестоимости или продажной стоимости. При постановке на учет товаров их оценка производится исходя из следующих расходов, связанных с их приобретением:

- стоимости товаров, указанной в расчетных документах продавца. В случае учета товаров по продажным (розничным) ценам, стоимость товаров будет представлять собой их продажную стоимость;

- расходов на тару однократного использования и упаковку, оплачиваемых в составе получаемых товаров и не подлежащих к дальнейшему использованию;

- транспортных расходов до центрального склада организации, если они не относятся на издержки.

Делаются записи:

| Дебет 41 субсчет "Товары на складе" Кредит 60 - | на стоимость получаемого товара по цене покупки (в розничной торговле – с учетом НДС); |

| Дебет 19 Кредит 60 - | на сумму НДС в организациях оптовой торговли; |

| Дебет 41 субсчет "Тара под товаром и порожняя" Кредит 60 - | на стоимость получаемой тары; |

| Дебет 44 Кредит 60 - | на стоимость транспортных расходов, а также таможенных расходом при поставках товаров по импорту; |

| Дебет 84 Кредит 60 - | недостачи или порча получаемых товаров в пределах норм естественной убыли; |

| Дебет 44 Кредит 84 - | недостачи или порча получаемых товаров в пределах норм естественной убыли отнесены на издержки обращения; |

| Дебет 63 Кредит 60 - | недостача или порча товаров по вине поставщиков и транспортных организаций сверх норм естественной убыли; |

| Дебет 41 субсчет "Товары на складе" Кредит 42 - | на суммы торговых и дополнительных скидок (накидок), при оприходовании товаров по продажной (розничной) цене; |

| Дебет 60 Кредит 51 (50,52) - | оплата товаров согласно счетам поставщиков. |

В случае получения торговой организацией товаров для продажи на условиях торговой комиссии (консигнации), то есть без права собственности на них, товары учитываются за балансом на счете 004 "Товары, принятые на комиссию" по стоимости установленной в договоре.

1.2.2 Учет реализации и отпуска товаров

Реализация товаров в торговых и иных посреднических организациях требует учета выбытия данных ценностей в количественном выражении по направлениям их выбытия, видам ценностей, а также характеру их дальнейшей реализации.

Особенность организации бухгалтерского учета выбытия товаров в организациях торговли и в иных посреднических организациях состоит в том, что учет товаров на основных складах, товаров, находящихся в пути, в том числе во внутрихозяйственных перевозках, товаров на складах магазинов оптовой и розничной торговли ведется на одном счете учета товаров. Это вызывает необходимость в организации четкого аналитического учета движения товаров по местам их нахождения в количественном и стоимостном выражении.

Учет должен также предоставлять данные для правильного определения сумм товарооборота и валового дохода от реализации товаров. Размер товарооборота и валового дохода определяется уровнем цен реализации товаров и их покупной (учетной) стоимостью.

Товары со складов в оптовую и розничную торговлю отпускаются по весу или количеству с оформлением отпуска бланками первичной учетной документации строгой отчетности. В необходимых случаях (на продовольственных складах) товары перед их отгрузкой подвергаются переборке, сортировке и калибровке.

Учет отпуска товаров со склада ведется в ведомости отгрузки и реализации товаров. При этом аналитический учет отпуска товаров должен предоставлять информацию о выбытии товаров по следующим направлениям:

- в оптовую торговлю;

- в розничную торговлю;

- отдельно в магазины, входящие в единую торговую систему одной организации с центральным складом;

- в магазины, являющиеся дочерними обществами;

- в магазины и торговые организации, не зависимые от организации – владельца товаров.

На основании отдельных ведомостей отгрузки товаров, составляемых по направлениям их выбытия, составляется сводная ведомость отгрузки и реализации товаров в натуральном и стоимостном выражении.

Одной из главных задач учета выбытия товаров является определение стоимости, по которой они списываются с баланса организации.

Торговые организации (как и другие организации, занятые в сфере материального производства) могут использовать методы оценки товаров при их выбытии в оценке их по средней (средневзвешенной) себестоимости, по себестоимости первых по времени закупок (метод ФИФО) и по себестоимости последних по времени закупок (метод ЛИФО).

Рассмотрим на условных примерах порядок использования данных оценок.

Похожие работы

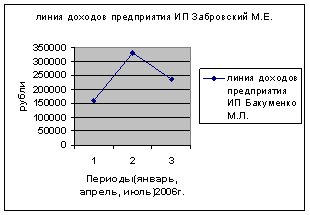

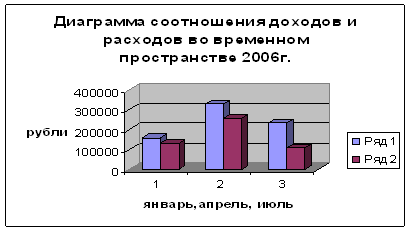

... и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя — при ее наличии). 2. Бухгалтерский учет товаров и тары в организации оптовой торговли (на примере ИП МЕ.Забровский) 2.1 Характеристика финансово-хозяйственной деятельности предприятия Объект исследования курсовой работы ...

... товаров. Он предназначен для покрытия налоговых и неналоговых платежей с полученного дохода, издержек обращения и получения прибыли от торговой деятельности. [4. с. 13]. Целью бухгалтерского учета товаров в оптовой торговле является контроль сохранности, рационального и эффективного использования товарных запасов; своевременное получение полной и достоверной информации о товарообороте, о ...

озничных) ценах. Согласно плана счетов финансово-хозяйственной деятельности от 31.10.2000 года № 94-Н учет бухгалтерских операций в розничной торговле ведется на счетах: 1. Счет 41 «Товары», где на субсчете 1 отражаются товары на складах, субсчете 2 отражаются товары в розничной торговле, субсчете 3 отражается тара под товаром и порожняк, на субсчете 4 отражаются покупные изделия. 2. Счет ...

... в торговом обороте. Основными процессами в оптовой торговле являются приобретение и реализация оптовых партий товаров. Инвентаризация на предприятиях оптовой торговли – процесс трудоемкий и объемный по времени. Поэтому проведение ее должно быть тщательно подготовлено. Особенности бухгалтерского учета товарных операций в оптовой торговли были рассмотрены на примере ООО «БРАВО». ООО «БРАВО» ...

0 комментариев