Спеціальним конторам борги останніх, передоручивши їм ще й

Вимога-доручення подається в банк покупця протягом 20 календарних днів з

Акту звіряння взаємної заборгованості сторона в залежності від того, на

Карткою.Крім даних про власника картки та номера його рахунка, на

Переказний вексель (тратта) - письмовий документ, який містить

Акцепт - це згода, засвідчена підписом трасата, сплатити вексель у

Аудит безготівкових розрахунків

Досліджуються всі можливі штрафи, пені, визнанні боржником

Як наслідок цього, в бухгалтерському обліку транспорту вантажі

МЕТОДОЛОГИ БУХГАЛТЕРСЬКОГО ОБЛІКУ, АНАЛІЗУ ТА АУДИТУ НА ЧЕРКАСЬКОМУ МШІЗТ

Коефіцієнт ],93 2,06 +0,1.3 0,7-0,8 "критичної"

Засобів з обороту у дебіторську заборгованість є надзвичайно несприятливим

Бюджет зросла протягом року на 53,7 т.грн., і на кінець року складає 104,6

Дебіторської заборгованості за звітний рік становить 103 дн., тобто

Навигация

Карткою.Крім даних про власника картки та номера його рахунка, на

Бухоблік та аудит в сучасних умовах господарювання на Черкаському МППЗТ

149598

знаков

94

таблицы

3

изображения

28 карткою.Крім даних про власника картки та номера його рахунка, на

карточці є інформація про залишок коштів на рахунку.

За схемою розрахунків усі платіжні інструменти можна поділити на два види: "pay now " (плати зараз) та "pay later" (плати пізшше).Інструменти першого виду - це дебетні картки, які забезпечують доступ до депозитних рахунків. Списання коштів відбувається шляхом дебетування рахунка відразу після купівлі власником картки товару чи отримання готівки.

Якщо коштів на рахунку недостатньо для здійснення операції платежу, то операція не відбувається.

Продукт класу "pay later" - кредитні картки.Як правило, вони передбачають нульове сальдо рахунка, а всі операції з карткою здійснюються у кредит. У кінці кожного місяця банк-емітент робить процедуру білішу, тобто надсилає власнику картки спеціальну виписку з карткового рахунка з переліком усіх операцій, проведених за цей час, а також сум і строків сплати заборгованості. У держателя картки є два таких альтернативних варіанти розрахунків з банком:

- сплатити борг без виплати відсотків протягом пільгового періоду -25-30 днів з дати платежу, вказаного у виписці;

- продовжити кредит за межі пільгового періоду з нарахуванням відсотків на суму непогашеної заборгованості (15-20%).

За власниками карток вони поділяються на індивідуальні, тобто видані фізичній особі, та корпоративні, або картки юридичних осіб.Корпоративні картки є двох видів:

- картка підзвітної особи - використовується для оплати ділових витрат (витрати у відрядженні, підзвітні суми);

- картка управління розрахунковим рахунком - може бути використана для оплати товарів та послуг на терміналах комерсантів, а також на спеціалізованих пристроях формування електронних аналогів платіжних доручень.

29 Картки можуть бути як звичайними, тобто розрахованими на масовий

ринок, так і привілейованими - на громадян з великими доходами і високим кредитним рейтингом.Ці картки порівняно із звичайними дають їх власникам право на додаткові послуги та пільги.

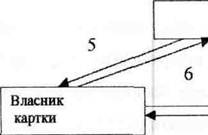

Картка - інсрумент безготівкових розрахунків, тому її існування пов"язане з функціонуванням певної платіжної системи: локальної або міжбанківської (регіональна, національна, міжнародна). Так, наприклад, на рис. 1.7 наведено схему розрахунків при використанні карток у локальній платіжній системі (платіжна система, в якій банк , що видає платіжні картки та обслуговує карт-рахунки є одночасно і банком, що підписує угоду з торгівельними підприємствами на ослуговування карток, здійснює обробку трансакцій та бере на себе проведення з торговцями усього спектра операцій з картками).

|

|

| БАНК |

1 - власник картки передає й касиру;

2 - касир перевіряє зовнішні реквізити картки та здійснює процедуру авторизації - отримання дозволу банку на здійснення операції з використанням платіжної картки;

3 - касир оформляє торговий чек (у трьох примірниках) та повертає картку покуплю разом із товаром і чеком;

4 - другий примірник чека надсилається до банку, а банк перераховує на рахунок магазину суму, що вказана на чеку;

5 - банк надсилає власнику картки виписку з переліком усіх операцій, сум та строків сплати заборгованості;

6 - розрахунок власника картки з банком.

Рис. 1.7.Розрахунок платіжною карткою

Для ефективного розвитку ринку платіжних карток в Україні слід вирішити ряд важливих проблем. Серед найголовніших слід виокремити:

зо

- низький середній рівень доходів населення, що не дозволяє підтримувати високого рівня залишків на карткових рахунках;

- відсутність бажання у населення України тримати гроші в банку;

- брак як навичок-, досвіду, традицій щодо впровадження карткових систем, так і вміння користуватися ними;

- незацікавленість торгівельних підприємств приймати до сплати картки;

" " V/ " ' ' ' \f

- значш капіталовкладення та довгий термін окупності інвестицій та інші.

Деякі проблеми можуть бути вирішені вже сьогодні, інші вимагають часу. Без сумніву, держава повинна стимулювати впровадження платіжних карток через уставлення пільгового режиму амортизації для високотехнологічного обладнання, що використовується для забезпечення випуску та обігу карток; введення податкових пільг для учасників ринку;

створення жорстких умов для унеможливлення торгівців приховувати виручку.Крім того, потрібне державне регулювання обігу платіжних карток створенням відповідної правової бази. Слід зазначити, що про подальший розвиток в Україні платіжних карткових систем можна говорити лише за умови зростання виробництва та підвищення рівня добробуту населення.

Розрахунки векселями

Відповідно до Закону України "Про цінні папери і фондову біржу" вщ 18 червня 1991р. № 1201 - ХП , вексель — це цінний папір, який засвідчує безумовне грошове зобов"язання векселедавця сплатити після настання строку зазначену суму грошей власнику векселя (векселедержателю).

Сфера застосування векселів у господарському обігу України досить широка-Векселі використовуються за такими напрямками:

- оплата за відвантажену продукцію, виконані роботи, надані послуги;

31

- проведення заліку взаємної заборгованості з подальшим

оформленням її" векселями;

- видача простих векселів в оплату вивізного (експортного) мита;

- оформлення операцій з давальницькою сировиною у зовнішньоекономічних відносинах;

- видача векселів під час ввезення в Україну майна як внеску іноземного інвестора до статутного фонду підприємства з іноземними інвестиціями, а також за договорами про спільну інвестиційну діяльність та сплата ввізного мита у разі відчуження цього майна;

- здійснення банками операцій з векселями:

кредитних:

а), врахування (дисконт) векселів;

б), видача позичок до запитання під забезпечення векселів;

в).рефінансування вексельних операцій;

комісійних:

а).прийняття векселів на інкасо для одержання платежів і оплати векселів у строк;

б).зобов"язання оплатити вексель за платника (домщиліащя);

проведенняоперащй з векселями Державного казначейства:

а).погашення кредиторської заборгованості за погодженням відповідних кредиторів;

б).продаж юридичним особам-резидентам України;

в), застава по забезпеченню зобов"язань перед резидентами відповідно до законодавства про заставу;

г). зарахування в оплату податків до державного бюджету.

Розрізняють простий і переказний векселі.

Простий вексель (соло) - письмовий документ, який містить просту і нічим не обумовлену обіцянку векселедателя (боржника) сплатити векселедержателю (кредитору) зазначену грошову суму у визначений строк і в обумовленому місці

0 комментариев