Основы формирования отчетности о прибылях и убытках в условиях рыночных отношений

Отчетность о прибылях и убытках по новому плану счетов

Организация формирования показателей отчетности о прибылях и убытках

Формирование показателей отчетности о расходах по обычным видам деятельности

Признание расходов

Навигация

Организация формирования показателей отчетности о прибылях и убытках

Особенности формирования отчетности о прибылях и убытках в условиях рыночных отношений в России

77081

знак

0

таблиц

0

изображений

2. Организация формирования показателей отчетности о прибылях и убытках.

Изменение структуры Отчета о прибылях и убытках в первую очередь связано с введением в действие с 1 января 2000 года ПБУ 9/99 «Доходы организации».

Начиная с отчетности за I квартал 2000 года все доходы и расходы организации подразделяются на доходы и расходы по обычным видам деятельности, операционные доходы и расходы, внереализационные доходы и расходы, чрезвычайные доходы и расходы.

ПБУ 9/99 и 10/99 подразделяют доходы и расходы организации на две большие группы: доходы и расходы от обычных видов деятельности и прочие доходы и расходы, причем операционные и внереализационные доходы и расходы входят в состав прочих.

Доходы организации раскрыты в ПБУ 9/99 «Доходы организации». В нем дано новое определение доходам. «Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества и (или) погашение обязательств, приводящие к увеличению капитала этой организации за исключением вкладов участников (собственников имущества)».

Согласно данному определению, к доходам можно отнести только те поступления денег и имущества, которые увеличивают экономический потенциал организации. Эти доходы подразделены на три группы:

- доходы от обычных видов деятельности;

- операционные доходы;

- внереализационные доходы.

Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований настоящего Положения, характера своей деятельности, вида доходов и условий их получения.

2.1. Формирование показателей отчетности о доходах по обычным видам деятельности.

2.1.1. Доходы от обычных видов деятельности

1. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее – выручка).

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связано с этой деятельностью (арендная плата).

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретение, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, получение которых связано с этой деятельностью (лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности).

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с этой деятельностью.

Доходы, получаемые организацией от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов, на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, когда это не является предметом деятельности организации, относятся к операционным доходам.

2. Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности (с учетом положений пункта 3 настоящего Положения).

Если величина поступлений покрывает лишь часть выручки, то выручка, принимается к бухгалтерскому учету, определяется как сумма поступления и дебиторской задолженности (в части, не покрытой поступлениям).

3. Величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления и (или) дебиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование (временное владение и пользование) аналогичных активов.

4. При продаже продукции и товаров, выполнении работ, оказании услуг на условиях коммерческого кредита, предоставляемого в виде отсрочки и рассрочки оплаты, выручка принимается к бухгалтерскому учету в полной сумме дебиторской задолженности.

5. Величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, принимается к бухгалтерскому учету в полной стоимости товаров (ценностей), полученных или подлежащих получению организацией. Стоимость товаров (ценностей), полученных или подлежащих получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей).

При невозможности установить стоимость товаров (ценностей), полученных организацией, величина поступления и (или) дебиторской задолженности определяется стоимостью продукции (товаров), переданной или подлежащей передаче организацией. Стоимость продукции (товаров), переданной или подлежащей передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров).

6. В случае изменения обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению организацией. Стоимость актива, подлежащего получению организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

7. Величина поступления и (или) дебиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок).

8. Величина поступления определяется также с учетом (увеличивается или уменьшается) суммовой разницы, возникающей в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в качестве выручки актива, выраженного в иностранной валюте (условных единицах), исчисленной по официальному или иному согласованному курсу на дату принятия к бухгалтерскому учету, и рублевой оценкой этого актива, исчисленной по официальному или иному согласованному курсу на дату признания выручки в бухгалтерском учете.

9. При образовании в соответствии с правилами бухгалтерского учета резервов сомнительных долгов величина выручки не изменяется.

2.1.2. Признание доходов.

1. Выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иными соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том. Что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Для признания в бухгалтерском учете выручки от предоставления за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности и от участия в уставных капиталах других организаций, должны быть одновременно соблюдены условия, определены в подпунктах «а)», «б)» и «в)» настоящего пункта.

2. Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершению выполнения работы, оказания услуги, изготовления продукции в целом.

3. Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она принимается к бухгалтерскому учету в размере признанных в бухгалтерском учете расходов по изготовлению этой продукции, выполнению этой работы, оказанию этой услуги, которые будут впоследствии возмещены организации.

4. Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом деятельности организации) признаются в бухгалтерском учете исходя из допущенной временной определенности фактов хозяйственной деятельности и в условиях соответствующего договора.

Арендная плата, лицензионные платежи за пользование объектами интеллектуальной собственности (когда это не является предметом деятельности организации) признаются в бухгалтерском учете в порядке, аналогичном предусмотренному пунктом 12 настоящего Положения.

5. Прочие поступления признаются в бухгалтерском учете в следующем порядке:

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также проценты, полученные за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) – в порядке, аналогичном предусмотренному пунктом 12 настоящего Положения. При этом для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора;

- штрафы, пени, неустойки за нарушение условий договора, а также возмещения причиненных организации убытков – в отчетном периоде, в котором судом вынесено решение об их взыскании, или они признаны должником;

- суммы кредиторской и депонентской задолженности, по которой срок исковой давности истек, - в отчетном периоде, в котором срок исковой давности истек;

- суммы дооценки активов – в отчетном периоде, к которому относится дата, по состоянию на которую произведена переоценка;

- иные поступления – по мере образования (выявления).

2.1.3. Раскрытие информации в бухгалтерской отчетности.

1. В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию, как минимум, следующая информация:

а) о порядке признания выручки организации;

б) о способе определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности.

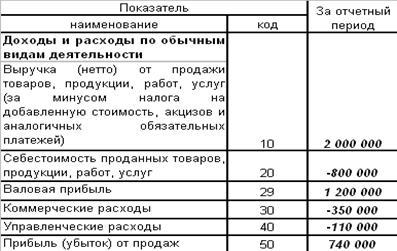

2. В отчете о прибылях и убытках доходы организации за отчетный период отражаются с подразделением на выручку, операционные доходы и внереализационные доходы, а в случае возникновения – чрезвычайные доходы.

3. Выручка, операционные и внереализационные доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п.), составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности.

4. Операционные и внереализационные доходы могут показываться в отчете о прибылях и убытках за минусом расходов, относящихся к этим доходам, когда:

а) соответствующие правила бухгалтерского учета предусматривают или не запрещают такое отражение доходов;

б) доходы и связанные с ними расходы, возникающие в результате одного и того же или аналогичного по характеру факта хозяйственной деятельности (например, предоставление во временное пользование (временное владение и пользование) своих активов), не являются существенными для характеристики финансового положения организации.

5. В отношении выручки, полученной в результате выполнения договоров, предусматривающих исполнение обязательств (оплату) неденежными средствами, подлежит раскрытию, как минимум, следующая информация:

а) общее количество организаций, с которыми осуществляются указанные договоры, с указанием организации, на которые приходится основная часть такой выручки;

б) доля выручки, полученной по указанным договорам со связанными организациями;

в) способ определения стоимости продукции (товаров), переданной организацией.

6. Прочие доходы организации за отчетный период, которые в соответствии с правилами бухгалтерского учета не зачисляются на счет прибылей и убытков, подлежат раскрытию в бухгалтерской отчетности обособленно.

7. Построение бухгалтерского учета должно обеспечить возможность раскрытия информации о доходах организации в разрезе текущей, инвестиционной и финансовой деятельности.

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

Применительно к настоящему Положению некоммерческие организации признают расходы по предпринимательской и иной деятельности.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Для целей настоящего Положения не признается расходами организации выбытие активов:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.);

- вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

- перечисление средств (взносов, выплат и т.п.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- погашение кредита, займа, полученных организацией.

Для целей настоящего Положения выбытие активов именуется оплатой.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы.

Для целей настоящего Положения расходы, отличные от расходов по обычным видам деятельности, считаются прочими расходами. К прочим расходам также относятся чрезвычайные расходы.

Похожие работы

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

... позволит ему быть не просто восприимчивым к преобразованиям. Которые происходят в экономике, но и готовым к этим изменениям и умеющим проводить их в жизнь. 1.3. НАПРАВЛЕНИЯ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ Реструктуризация – это изменение структуры системы. Если под структурой понимается организационная структура, то реструктуризация – это изменение организационной ...

... проблем, связанных как с обеспечением платежеспособности мероприятия, в краткосрочном периоде, так и с наиболее выгодным вложением временно свободных денежных средств. Производственные фонды организаций Состав производственных фондов, их роль в обеспечении процесса воспроизводства. Отраслевые особенности и структура производственных фондов. Средства труда (машины, оборудование, здания, ...

... "О бухгалтерском учете" годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительскими документами. Например, в обществах с ограниченной ответственностью Бухгалтерский баланс и "Отчет о прибылях и убытках" утверждает общее собрание участников (Федеральный закон "Об обществах с ограниченной ответственностью" от 8 февраля 1998 г. № 14-ФЗ), в акционерных обществах - ...

0 комментариев