Основы формирования отчетности о прибылях и убытках в условиях рыночных отношений

Отчетность о прибылях и убытках по новому плану счетов

Организация формирования показателей отчетности о прибылях и убытках

Формирование показателей отчетности о расходах по обычным видам деятельности

Признание расходов

Навигация

Отчетность о прибылях и убытках по новому плану счетов

Особенности формирования отчетности о прибылях и убытках в условиях рыночных отношений в России

77081

знак

0

таблиц

0

изображений

1.3 Отчетность о прибылях и убытках по новому плану счетов.

При заполнении отчета о прибылях и убытках по новому плану счетов необходимо обратить внимание на следующее.

Если организация передает права использования объекта нематериальных активов другой организации по неисключительной лицензии или по договору пользования товарным знаком, зарегистрированным в установленном порядке, то она сохраняет исключительные права на переданный объект. В этом случае объект нематериальных активов не списывается и продолжает учитываться в бухгалтерском учете у организации – правообладателя обособленно. При этом платежи, предусмотренные в договоре, согласно Положению по бухгалтерскому учету «Доходы организации» (ПБУ № 9/99), утвержденному приказом Минфина России от 06.05.99 № 32н (ред. 30.12.99), отражаются в бухгалтерском учете правообладателя как операционные доходы.

В бухгалтерском учете организации, перешедших на новый план счетов, производятся записи по начислению доходов:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»,

К-т сч. 91 «Прочие доходы и расходы».

Однако согласно п. 5 этого же ПБУ 9/99 в организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, поступления, получение которых связано с этой деятельностью (лицензионные платежи, включая роялти, за пользование объектами интеллектуальной собственности), считаются выручкой.

Выручка отражается бухгалтерской записью:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»,

К-т сч. 46 «Реализация продукции (работ, услуг)»

и отражается в ф. № 2 по стоке 010.

В соответствии с подп. «к» п. 1 ст. 5 «Закона РФ «О налоге на добавленную стоимость» патентно-лицензионные операции (кроме посреднических), связанные с объектами промышленной собственности, были освобождены от НДС.

С 1 января 2001 г. в соответствии со ст. 149 НК РФ патентно – лицензионные операции не являются освобожденными от НДС и облагаются этим налогом в общем порядке.

Организациям, перешедшим на новый план счетов, удобнее будет оформить отчет о прибылях и убытках, чем организациям, запланировавшим переход на 1 января 2002 г., так как новый план счетов соответствует ПБУ 9/99 «Доходы организации» и 10/99 «Расходы организации».

Новым планом счетов предусмотрены на счете 90 «Продажи» следующие субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль/убыток от продаж».

Субсчета 90-5, 90-6, 90-7 и 90-8 можно использовать для отражения специфики организации бухгалтерского финансового и бухгалтерского управленческого учета.

Так, например, организации, реализующие свою продукцию (работы, услуги) за наличный расчет, могут использовать счет 90-5 для учета налога с продаж, а организации, занимающиеся внешнеэкономической деятельностью, - для учета экспортных пошлин.

В соответствии с п. 65 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)» (по плану счетов 1991 г. – счет 37 «Выпуск продукции (работ, услуг)»), то сумма превышения фактической производственной себестоимости выпущенной продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг»;

Д-т сч. 90-2 «Себестоимость продаж»,

К-т сч. 40 «Выпуск продукции (работ, услуг)»

отражается перерасход;

если фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, то сумма данного отклонения уменьшает данные по указанной статье:

Д-т сч. 90-2 «Себестоимость продаж»,

К-т сч. 40 «Выпуск продукции (работ, услуг)»

сторнируется экономия;

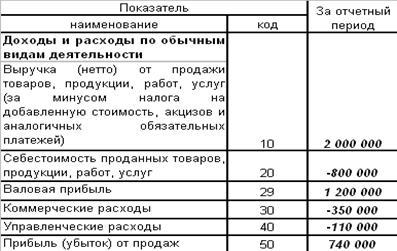

Затраты, связанные со сбытом продукции, возникшие у организации, не занятых торговой деятельностью, а также издержки обращения организаций, занятых торговой деятельностью, не включаются в показатель строки 020 «Себестоимость проданных товаров, продукции, работ, услуг», а отражаются по строке 030 «Коммерческие расходы».

Торговым организациям целесообразно для списания коммерческих расходов открыть отдельный субсчет к счету 90 «Продажи», например, 90-7 «Коммерческие расходы».

Если учетной политикой организации предусмотрено списание коммерческих расходов полностью в отчетном периоде, то расходы организации по сбыту продукции и издержки обращения (у организаций, осуществляющих торговую деятельность, оказывающих услуги общественного питания) обязательно отражаются по строке 030 «Коммерческие расходы».

Если учетной политикой для целей управленческого учета предусмотрено деление затрат на переменные, условно-переменные и условно-постоянные расходы и формирование производственной себестоимости продукции (работ, услуг), то расходы, учтенные на счете 26 «Общехозяйственные расходы», в качестве условно-постоянных списываются в дебет счета 90 «Продажи» (стока 040 «Управленческие расходы»).

Если в соответствии с учетной политикой организации управленческие расходы списываются полностью в качестве расходов по обычным видам деятельности, то общепроизводственные расходы, учитываемые на счете 26, должны отражаться по стоке 040 «Управленческие расходы». Целесообразно выделить для этого отдельные субсчет, например, 90-8 «Управленческие расходы».

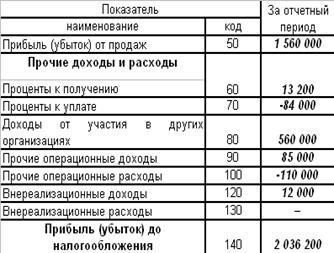

По стоке 060 «Проценты к получению» отражаются:

· проценты и иные доходы по ценным бумагам (акциям, облигациям, векселям и пр.),

· проценты, полученные или подлежащие получению за предоставление в пользование денежных средств организации,

· проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации, начисляемые бухгалтерской записью:

Д-т сч 76 «Расчеты с разными дебиторами и кредиторами»,

К-т сч. 91-1 «Прочие доходы» с аналитическим счетом «Проценты к получению».

По строке 070 «Проценты к уплате» отражаются проценты, уплачиваемые организацией за предоставленные ей в пользование денежные средства в виде кредитов и займов, начисляемые бухгалтерской записью:

Д-т сч 91-2 «прочие расходы» с аналитическим счетом «Проценты к уплате»,

К-т сч. 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам».

По строке 080 «Доходы от участия в других организациях» отражаются поступления, связанные с участием в уставных капиталах других организаций (например, в виде долей в уставных капиталах обществ с ограниченной ответственностью):

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»,

К-т сч. 91-1 «Прочие доходы» с аналитическим счетом «Доходы от участия в других организациях».

По строке 090 «прочие операционные доходы» отражаются: поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации. Бухгалтерские записи следующие:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»,

К-т сч. 91-1 «Прочие доходы»

начисленная арендная плата;

Д-т сч. 91-1 «Прочие доходы»,

К-т сч. 68 «Расчеты по налогам и сборам»

начислен НДС от суммы арендной платы;

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности. Бухгалтерские записи следующие:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»,

К-т сч. 91-1 «Прочие доходы»

начислены роялти;

Д-т сч. 91-1 «Прочие доходы»,

К-т сч 68 «Расчеты по налогам и сборам»

начислен НДС;

прибыль, полученная организацией по договору простого товарищества:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»,

К-т сч. 91-1 «Прочие доходы»;

Поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, продукции, товаров:

Д-т сч. 62 «Расчеты с покупателями и заказчиками»,

К-т сч. 91-1 «Прочие доходы»;

начислена выручка от реализации основных средств;

Д-т сч. 91-1 «Прочие доходы»,

К-т сч 68 «Расчеты по налогам и сборам»

начислен НДС от суммы выручки.

Для отражения в отчетности операционных доходов целесообразно к счету 91-1 «Прочие доходы» открыть аналитический счет «Операционные доходы».

По строке 100 «Прочие операционные расходы» отражаются:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы, и других видов интеллектуальной собственности, а также расходы, связанные с участием в уставных капиталах других организаций:

Д-т сч. 91-2 «Прочие расходы»

К-т сч 02 «Амортизация основных средств»

амортизационные отчисления по сданным в аренду основным средствам;

остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией:

Д-т сч. 01 «Основные средства», субсч. «Выбытие основных средств»,

К-т сч 01 «Основные средства»

списывается первоначальная стоимость объекта основных средств;

Д-т сч. 02 «Амортизация основных средств»,

К-т сч. 01 «Основные средства», субсч. «Выбытие основных средств»,

списывается накопленная амортизация объекта основных средств;

Д-т сч. 91-2 «Прочие расходы»

К-т сч. 01 «Основные средства», субсч. «Выбытие основных средств»,

отражается остаточная стоимость объекта основных средств;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств в российской валюте, товаров, продукции:

Д-т сч. 91-2 «Прочие расходы»

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»,

начислена задолженность сторонней организации по демонтажу объекта основных средств;

расходы, связанные с оплатой услуг, оказываемых кредитными организациями:

Д-т сч. 91-2 «Прочие расходы»,

Д-т сч. 51 «Расчетный счет»

оплачены услуги банка;

налоги, относимые в соответствии с законодательством на финансовые результаты деятельности организации (налог на имущество, налог на рекламу и др.):

Д-т сч. 91-2 «Прочие расходы»,

Д-т сч. 68 «Расчеты по налогам и сборам»

начислены налоги.

Для отражения в отчетности операционных расходов целесообразно к счету 91-2 «прочие расходы» открыть аналитический счет «операционные расходы».

По строке 120 «внереализационные доходы» отражаются:

Штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»,

К-т сч. 91-1 «Прочие доходы»

начислены штрафные санкции по хозяйственным договорам;

Д-т сч. 91-1 «Прочие доходы»

К-т сч. 68 «Расчеты по налогам и сборам»

начислен НДС от суммы штрафных санкций в соответствии со ст. 162 Налогового кодекса РФ;.

поступления, связанные с безвозмездным получение активов:

Д-т сч. 08 «Вложения во внеоборотные активы»,

К-т сч. 98 «Доходы будущих периодов»;

Д-т сч. 01 «Основные средства»,

К-т сч. 08 «Вложения во внеоборотные активы»;

Д-т сч. 26 «Общехозяйственные расходы»,

К-т сч. 02 «Амортизация основных средств»;

Д-т сч. 98 «Доходы будущих периодов»;

К-т сч. 91-1 «Прочие доходы»

поступления в возмещение причиненных организации убытков:

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами»,

К-т сч. 91-1 «Прочие доходы»;

прибыль прошлых лет, выявленная в отчетном году (такие операции, как правило, возникают при исправлении ошибок в бухгалтерском учете, допущенных в предыдущие отчетные периоды);

суммы кредиторской задолженности, по которым истек срок исковой давности:

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»,

К-т сч. 91-1 «Прочие доходы»;

курсовые разницы:

Д-т сч. 52 «Валютные счета»,

К-т сч. 91-1 «Прочие доходы»;

прочие доходы, признаваемые внереализационными.

Для отражения в отчетности внереализационных доходов целесообразно к счету 91-1 «Прочие доходы» открыть аналитический счет «Внереализационные доходы».

По строке 130 «Внереализационные расходы» отражаются:

штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате:

Д-т сч. 91-2 «Прочие расходы»,

К-т сч. 76-2 «Расчеты по претензиям»;

Д-т сч. 19 «Налог на добавленную стоимость по приобретенным ценностям»,

К-т сч. 76-2 «Расчеты по претензиям»;

расходы на содержание производственных мощностей и объектов, находящихся на консервации:

Д-т сч. 91-2 «Прочие расходы»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»,

76 «Расчеты с разными дебиторами и кредиторами»;

возмещение причиненных организацией убытков:

Д-т сч. 91-2 «Прочие расходы»,

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами»;

убытки прошлых лет, признанные в отчетном году (возникают, как правило, при исправлении ошибок в бухгалтерском учете, допущенных в предыдущих отчетных периодах);

отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам:

Д-т сч. 91-2 «Прочие расходы»,

К-т сч. 59 «Резервы под обесценение вложений в ценные бумаги»;

Д-т сч. 91-2 «Прочие расходы»,

К-т сч. 63 «Резервы по сомнительным долгам»;

Д-т сч. 91-2 «Прочие расходы»,

К-т сч. 14 «Резервы под снижение стоимости материальных ценностей»;

суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскивания:

Д-т сч. 91-2 «Прочие расходы»,

К-т сч. 62 «Расчеты с покупателями и заказчиками»,

76 «Расчеты с разными дебиторами и кредиторами»;

60 «Расчеты с поставщиками и подрядчиками»

субсч. «Расчеты по авансам выданным»;

курсовые разницы:

Д-т сч. 91-2 «Прочие расходы»,

К-т сч. 52 «Валютные счета»,

расходы, связанные с рассмотрением дел в судах:

Д-т сч. 91-2 «Прочие расходы»,

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами»;

прочие расходы, признаваемые внереализационными.

Для отражения в отчетности внереализационных расходов целесообразно к счету 91-2 «Прочие расходы» открыть аналитический счет «Внереализационные расходы».

По строке 150 «Налог на прибыль и иные аналогичные обязательные платежи» отражается сумма налога на прибыль (доход), исчисленная организацией в соответствии с установленным законодательством Российской Федерации порядком и отраженная в бухгалтерском учете как задолженность перед бюджетом.

Целесообразно к счету 99 «Прибыли и убытки» открыть субсчета 99-1 «Финансовый результат от реализации обычных видов деятельности», 99-2 «Финансовый результат от прочих доходов и расходов», а также для отражения суммы налога на прибыль – отдельный субсчет, например, 99-3 «Налог на прибыль». Начисление налога на прибыль осуществляется записью:

Д-т сч. 99-3 «Налог на прибыль»,

К-т сч. 68 «Расчеты по налогам и сборам».

По стоке 150 также отражается принятая к учету задолженности перед бюджетом и государственными внебюджетными фондами по другим аналогичным обязательным платежам – штрафам и пеням по налогам.

Целесообразно для отражения сумм финансовых санкций открыть к счету 99 «Прибыль и убытки» отдельный субсчет, например, 99-4 «Обязательные платежи в бюджет». Начисление этих платежей отражается в учете записью:

Д-т сч. 99-4 «Обязательные платежи в бюджет»,

К-т сч. 68 «Расчеты по налогам и сборам».

Суммы самих начисленных налогов (кроме налога на прибыль) отражаются по строке 100 ««Прочие операционные расходы».

По строке 170 «Чрезвычайные доходы» в соответствии с новым планом счетов отражаются доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийными бедствиями, пожарами, авариями и т.п.) оборотами по кредиту счета 99 «Прибыль и убытки» в корреспонденции со счетами учета материальных ценностей (например, запчасти к основным средствам и прочие материалы, полученные при демонтаже объектов, пострадавших в результате чрезвычайных ситуаций, страховое возмещение).

Целесообразно для отражения чрезвычайных доходов открыть к счету 99 «Прибыль и убытки» отдельный субсчет, например, 99-5 «Чрезвычайные доходы».

По строке 180 «Чрезвычайные расходы» отражаются расходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности оборотами по дебету счета 99 «Прибыль и убытки» в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, начисления единого социального налога от суммы начисленной оплаты труда, денежных средств и др.

Для отражения чрезвычайных расходов также целесообразно открыть к счету 99 «Прибыль и убытки» отдельный субсчет, например, 99-6 «Чрезвычайные расходы».Согласно новому плану счетов конечный финансовый результат (чистая прибыль или чистый убыток) отражается на счете 99 «Прибыль и убытки», в то время как нераспределенная прибыль (непокрытый убыток) – на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

По строке 190 отражается показатель прибыли, а не показатель чистой прибыли, а не показатель нераспределенной прибыли (убытка) отчетного периода.

Похожие работы

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

... позволит ему быть не просто восприимчивым к преобразованиям. Которые происходят в экономике, но и готовым к этим изменениям и умеющим проводить их в жизнь. 1.3. НАПРАВЛЕНИЯ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ Реструктуризация – это изменение структуры системы. Если под структурой понимается организационная структура, то реструктуризация – это изменение организационной ...

... проблем, связанных как с обеспечением платежеспособности мероприятия, в краткосрочном периоде, так и с наиболее выгодным вложением временно свободных денежных средств. Производственные фонды организаций Состав производственных фондов, их роль в обеспечении процесса воспроизводства. Отраслевые особенности и структура производственных фондов. Средства труда (машины, оборудование, здания, ...

... "О бухгалтерском учете" годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительскими документами. Например, в обществах с ограниченной ответственностью Бухгалтерский баланс и "Отчет о прибылях и убытках" утверждает общее собрание участников (Федеральный закон "Об обществах с ограниченной ответственностью" от 8 февраля 1998 г. № 14-ФЗ), в акционерных обществах - ...

0 комментариев