Уровень жизни и оплата труда Кейнса

Принципы организации оплаты труда

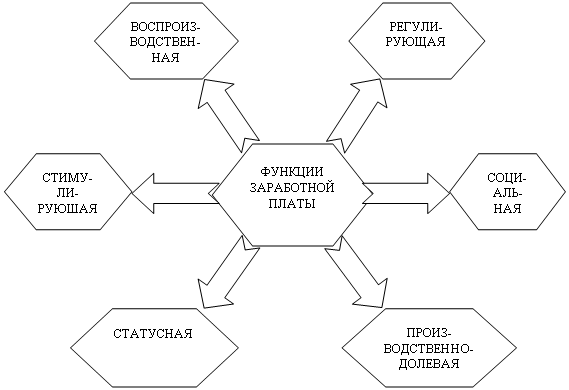

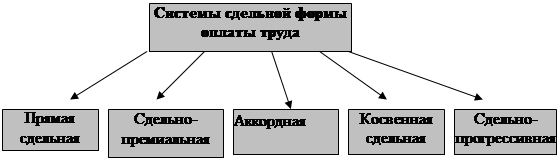

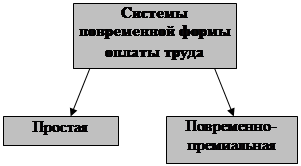

Формы и системы оплаты труда

Сдельная оплата с гарантированной за данный период времени ставкой начисляется по модели: W=HA , если Qa‹=Qs;

Оплата труда менеджеров и специалистов

Временная нетрудоспособность и здоровье

Малообеспеченность

Навигация

Сдельная оплата с гарантированной за данный период времени ставкой начисляется по модели: W=HA , если Qa‹=Qs;

Проблемы реформирования системы оплаты труда в условиях перехода к рыночной экономике

88743

знака

2

таблицы

6

изображений

2. Сдельная оплата с гарантированной за данный период времени ставкой начисляется по модели: W=HA , если Qa‹=Qs;

W=HA(Qa/Qs), если Qa ›Qs .

2. Порядок поощрения в общем случае строится по модели:W=HA, если Qa‹=Qs; W=HA{1+k(Qa/Qs –1)},если Qa ›Qs.

Стимулирующая надбавка к основной зарплате оказывается при этом пропорциональной перевыполнению нормы выработки с постоянным коэффициентом k, величина которого в разных системах колеблется от 0.5(система Хэлси) до 1 , а чаще всего, как в системе Бедо, равна 0.75.

Используются также системы, при которых коэффициент k изменяется в зависимости от размера перевыполнения нормы выработки, либо увеличиваясь (прогрессивная система), либо относительно уменьшаясь. Последний случай – весьма распространенная система Роуэна, при которой премия (в процентах) на любой работе вычисляется по формуле :

(Норма времени – фактические затраты времени / норма времени)*100

и в любом случае меньше 100 % основной ставки.

Иной гибкий порядок премирования предполагает подсчет выработки по небольшим однородным группам рабочих (обычно за неделю). Рабочие из групп , не выполняющих норму, оплачиваются по гарантированной ставке. По всем другим группам в совокупности вычисляется средняя норма выработки и, исходя из нее , оплачиваются рабочие, входящие в эти группы. Если средняя выработка в какой-либо из них превышает норму выработки на 35% и более, это рассматривается как признак изменения метода работы и на нее , после соответствующего исследования , у станавливается новая норма. От этого пересмотра нормы, однако, ничего не теряют рабочии – рационализаторы метода – за ними сохраняется прежняя оплата на протяжении полугода.

Расчет заработной платы на многостаночных работах с обслуживанием в случайные моменты предполагает установление стабильных производственных норм , учитывающих только продолжительность обслуживания (т.е. за исключением машинного времени) , и время вынужденных простоев рабочего.

Необходимая для этого информация включает норму времени обслуживания в расчете на 1000 изделий при производстве каждого вида продукции и данном комплекте обслуживаемого оборудования, показатели ожидаемой загрузки оператора (в процентах ), нормальной скорости работы оператора и неизбежных простоев. При определении оплачиваемого времени оператора за смену выпуск изделий умножается на соответствующие нормы времени обслуживания , результаты суммируются и к этому при 100 %-ой оплате вынужденных прстоев прибавляется величина, равная произведению их доли на рабочее время .

Работа оператора-многостаночника на синхронизированно обслуживаемом комплекте оборудования обычно оплачивается в части обслуживания по постоянным нормам, а в части вынужденных простоев – по временным нормам , которые не одинаковы для разных комплектов. Известны два эквивалентных способа такой оплаты при работе оператора с нормальной производительностью: с использованием нормы , рассчитанной за час работы , и нормы, основанной на производительности станка с максимальным производственным циклом. Оплата простоев, связаных с личными надобностями оператора , его отдыхом и непредвиденными задержками , в обоих случаях начисляется посредством корректировки норм времени обслуживания и ожидаемой загрузки оператора на процент сменного времени , которое отводится для таких нужд.

Общим принципом организации оплаты индивидуального наемного труда являетя необходимость поддерживать удельный вес тарифа в ней на уровне не менее 40 – 50% , свидетельствующем о достаточной напряженности норм труда. Отражение в тарифе результатов технологического и организационного прогресса предприятия в целом, роста спроса на его продукцию и т.п. должно приводить к закономерному повышению этого показателя, который в европейских странах с развитой рыночной экономикой достигает 90%.

5.2. Коллективный труд.

Оплата коллективного труда в рыночной экономике организуется по разному. Наиболее характерны системы Скэнлона и «Импрошейр».

В первой распределение дохода осуществляется , исходя из довольно стабильной по времени на предприятиях обрабатывающей промышленности доли общих затрат на рабочую силув в стоимости реализованных изделий. Она рассчитывается по данным базового периода, далее умножается на стоимость продукции , реализованной в текущем периоде (скорректированную на возвраты, скидки, надбавки, изменение запасов) и тем самым определяются допустимые расходы на рабочую силу. Если они превышают сумму фактической заработной платы , то иразница образует премиальный фонд, который распределяется между компанией и работниками в пропорции 1 к 3. Из доли работников 20% отряжается в премиальный резерв, остальное же немедленно распределяется. В противном случае премия отсутствует, а дефицит средствпо расходам на рабочую силу покрывается из ранее созданного премиального резерва. Он используется также для дополнительного поощрения работников за постоянное улучшение результативности труда на протяжении длительного времени, а в конце года оставшиеся деньги полностью расходуют на премирование. При отрицательном резерве его недостаток покрывается из средств компании.

Подобная система может основываться на другом базисном коэффициенте. Это – доля чистой продукции или добавленной стоимости, расходуемой на заработную плату ( «норма Раккера» ) , которая исчисляется как средняя за 3-7 предшествующих лет (у большинства предприятий обрабатывающей прмышленности она стабильна на пртяжении длительного времени).

Система «Импрошейр» предполагает осуществление всех расчетов не в деньгах, а в рабочих часах. Делением общего числа человеко-часов, включая вспомогательные операции , на сумму нормативных трудозатрат рассчитывается базисный коэффициент производительности (БКП). Этот коэффициент также не меняется весь период действия данных нормативов.

Исходя из нормативов прямых трудозатрат и БКП, на предприятии исчисляют нормативную трудоёмкость произведённой продукции. Для этого затраты нормативного времени на еденицу произведенной продукции каждого вида умножают на её объем и на БКП, а результаты складывают. Из итога вычитают фактически отработанные часы и тем самым устанавливают количество сэкономленных. Затем 50% их зачисляют в премиальные и делением этих премиальных часов на реально отработанные находят процент премии относительно фактической зарплаты. Такой расчет осуществляется каждую неделю с подведением за последние четыре недели скользящих кумулятивных итогов по фактически отработанным и нормо-часам в разрезе видов продукции и соответственно корректируют сэкономленные часы,а стало быть, процент премии.

Система устанавливает «потолок» переработки норм – 30%. Когда доля сбереженного времени у работников больше 30%, она уменьшается до этого уровня, а разница между исходной и скорректированной экономией относится на следующий период. Непрерывное увеличение избыточных нормо-часов свидетельствует о необходимости ужесточения норм. Делением «потолка»переработки норм на среднюю фактическуюпроизводительность труда на момент пересмотра норм находится множитель, меньший 1. Новые нормы определяются как произведения прежних на этот множитель. Введение новых норм сочетается с единовременным «выкупом» предприятием у рабочих накопленных «избыточных» нормо-часов в виде единовременной компенсационной выплаты. Для выяснения процента «выкупа» разница между средним фактическим перевыполнением норм труда в момент «выкупа» и значением «потолка» умножается на долю, приходящуюся на работников при распределениитех выгод, которые обусловлены ростом производительности труда. Сумма «выкупа» оказывается равной произведению такого процента на годовой фонд рабочего времени, оцененный по базисной часовой ставке оплаты.

Эта система применима везде при наличии соответственно налаженного нормативного хозяйства. Она в наибольшей степени отвечает современным критериями принципам конструирования и оценки систем прямого материального поощрения роста производительности в условиях коллективного труда.

Похожие работы

... уделяется внедрению новой техники и технологий, развитию новых дополнительных услуг, а также эффективному использованию рабочего времени и фонду заработной платы. 3. Пути совершенствования оплаты труда 3.1 Подходы к оптимизации системы оплаты труда на предприятии РУП "Белтелеком" Основная задача организации оплаты труда состоит в том, чтобы поставить оплату труда в зависимость от его ...

... А ведь немцы умеют считать деньги. Будем надеяться на то, что и у нас время и практика все расставит на свои места. 3.2. Совершенствование основной и дополнительной оплаты труда и премирования работников в сельском хозяйстве В период кризиса в экономике республики сложился механизм формирования заработной платы, обеспечивающий выживание предприятий и работников. А так как главной чертой ...

... , без начислений на фонд оплаты труда и заработную плату, которые вернуться обратно в бюджет и пенсионный фонд в виде страховых отчислений и подоходного налога. В 2002 г. средняя заработная плата работников государственного сектора экономики должна будет вырасти ещё на 40%, т.е. за два года она вырастет в два раза. Дополнительные затраты в 2002 г. бюджетов всех уровней составят 78 млрд. руб., в ...

... нормативным актам, коллективным договорам. Т.е. фактически образуется единый фонд заработной платы, зависящий от количества работников на предприятии и объёма выпускаемой продукции. Система оплаты труда в ОАО «Кургандормаш» сдельно-премиальная, т.е. размер заработка рабочему начисляется за каждую единицу произведенной продукции или выполненного объема работ по сдельным расценкам, которые ...

0 комментариев