Уровень жизни и оплата труда Кейнса

Принципы организации оплаты труда

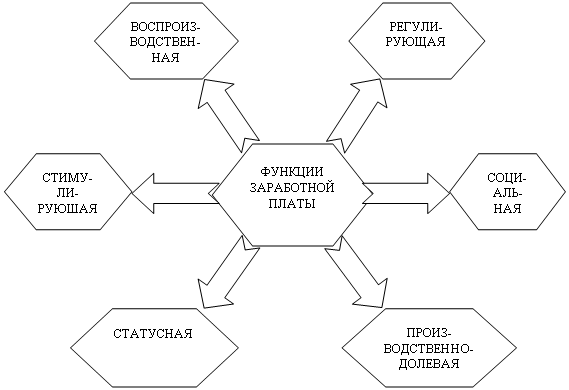

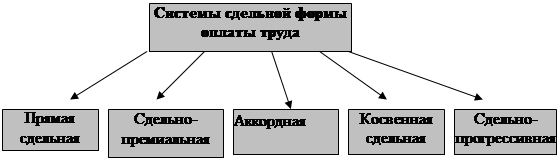

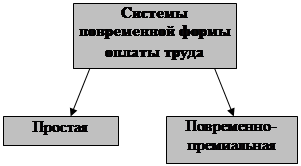

Формы и системы оплаты труда

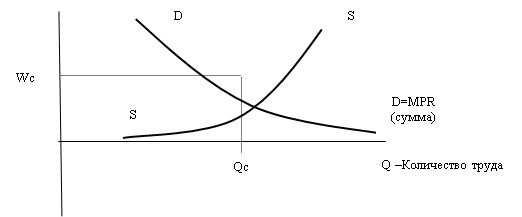

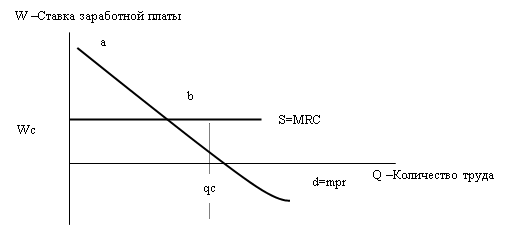

Сдельная оплата с гарантированной за данный период времени ставкой начисляется по модели: W=HA , если Qa‹=Qs;

Оплата труда менеджеров и специалистов

Временная нетрудоспособность и здоровье

Малообеспеченность

Навигация

Временная нетрудоспособность и здоровье

Проблемы реформирования системы оплаты труда в условиях перехода к рыночной экономике

88743

знака

2

таблицы

6

изображений

6.1. Временная нетрудоспособность и здоровье.

Страхование рисков , связанных с временной потерей трудоспособности и необходимостью трат на лечение, осуществляется в развитых странах посредством различных форм, главная из которых – фонды медицинского страхования.

В США реализуются три основные программы, направленные на это: «Медикэр» и «Медикэйд» – целиком и полностью, а программа страхования по старости, нетрудоспособности и иждивенцев, переживших застрахованного (ССНИПЗ) – в значительной мере. По программе «Медикэр», финансируемой за счет федеральных налогов с работодателей и лиц наемного труда, осуществляется субсидированное страхование более 30 млн. граждан страны. Эта прграмма предусматривает содержание в больницах престарелых и нетрудоспособных, а также добровольное страхование со скидкой, предназначенное для оплаты медицинской помощи. Программа «Медикэйд» предусматривает государственные субсидии нуждающимся в медицинском обслуживании лицам, относящимся к категориям граждан, которым положена поддержка по программам помощи неполным семьям с детьми и социального обеспечения людей, не способных работать. Она распространяется более ,чем на 20 млн. американцев. Эти программы дополняются ССНИПЗ в части возмещения дохода, утрачиваемого работником из-за потери трудоспособности, а семьей – в связи со смертью кормильца. Она финансируется за счет федеральных налогов с работодателей и лиц наемного труда ( около 7,5% с первых 48 тыс. долл. дохода) и предусматривает наличные выплаты, которыми пользуются примерно 38 млн. граждан США.

В России тем же целям призваны служить фонды социального страхования (ФСС) и обязательного медицинского страхования (ФОМС), корорые фактически формируются из отложенных заработков трудящихся. При этом средства того и другого, не включаемые в бюджет государства, объявлены его собственностью.

Главное значение ФСС- обеспечить социальные гарантии работающим по найму, но, устанавливая единый для всех обязательный страховой взнос (5,4 % оплаты труда), закон не определяет страхуемые риски (кроме временной нетрудоспособности по болезни), а также, в строгом смысле слова, застрахованных и страховщиков. Подавляющая часть средств ФСС (70%) как резерв «страхователя» хранится на расчетных счетах предприятий и выплаты с них носят характер социальных пособий, фактически незащищенных от произвола работодателей, которые являются их распорядителями.

Закон регулирует нормативы и порядок выплат только пособий по временной нетрудоспособности, беременности и родам, уходу за ребенком до 1,5 лет и на погребение, тогда как в среднем около 25% средств фонда затрачивается на санаторно-курортное обслуживание. Отсюда неоправданные привилегии для меньшинства – для администрации и профсоюзных лидеров. Вдобавок при потере работы человек не может востребовать свои деньги, отложенные под риски и не использованные им.

Ситуация отягощена тем ,что закон не предусматривает увеличение выплат из фонда за счет доходов от капитализации его временно свободных средств. «Страхуемым» система ФССпрактически не подконтрольна. При этом около 8% средств фонда (в отношении к средней заработной плате) прямо расходуются на нужды его администрации, а еще примерно 27% (в аналогичном исчислении) образуют резерв, который доступен для нелегальной капитализации его распорядителями.

Медицинское страхование в стране и деятельность ФОМС регулируется законом, принятым в 1991 году, и поправками к нему. Официально провозглашенная цель – обеспечить всем гражданам равные возможности получения медицинской и лекарственной помощи по ограниченному кругу услуг , который должен расширяться благодаря системе добровольного страхования для наиболее обеспеченных слоёв населения. Однако, юридически не определены понятия объекта и случая (риска) обязательного страхования. Средства обязательного страхового взноса в ФОМС всеми работающими (3,6% зарплаты) дополняются очень скудными государственными субсидиями для неработающих (в 1993 году – 1% доходов фонда )

Из общих доходов ФОМС на оплату медицинских услуг для населения и финансовую помощь оказывающим их учереждениям направляется лишь четверть , более трети растворяются в «прочих расходах», основные элементы которых – содержание аппарата управления и капитальное обустройство фонда, а остальное образует «резерв», открытый для такого же использования, как «резерв» ФФС. Обеспечить дееспособность системы и в данном случае нельзя без отлаженного и подконтрольного страхуемым механизма управления финансовой стороной этого дела.

6.2. Инвалидность и старость.

В США существуют два типа пенсионных программ: с фиксированным размером выплат пенсий и с фиксированными взносами предпринимателей. В первом случае человеку, по достижении соответствующего возраста обеспечивается пенсия в размере конкретной части зарплаты, средней за несколько лет. От работодателя это требует регулярных взносов в инвестионный доверительный фонд переменных сумм, не связанных с результатами деятельности его предприятия,но зависящих от размера прибыли, которую дают вложения фонда в ценные бумаги и недвижимость, использование им наличности, и гарантирующих величину дохода, необходимую для фиксированных выплат участникам программы. Как правило, для надежности размеры выплат по такого рода программе страхуются Корпорацией гарантий пенсионных выплат при федеральном правительстве , а весь остальной риск, кроме страховки, оплачиваемой налогоплательщиками, приходится на предпринимателя. Во втором случае, имеющем множество вариантов , предприниматель ежегодно вносит твердую денежную сумму в доверительный инвестиционный фонд , а размер пенсионных выплат в дальнейшем определяется этим вкладом и возможными взносами самих работников, приростом курсовой стоимости соответствующих ценных бумаг и доходом по ним. Этот доход не облагается налогом и накапливается до выхода работника на пенсию и выбытия из программы. Весь риск при этом принимает на себя сам будущий пенсионер.

Европейские страны также сочетают обязательное страхование по старости, финансируемое за счет работников и работодателей, с добровольным или личным. Во Франции работник получает пенсию по старости, основанную на обязательных страховых взносах, если он платил их не менее 37,5 лет. По достижении 60 лет пенсионер получает 50% средней заработной платы за 10 наиболее благоприятных лет, а по достижении 65 лет – в полном размере.

Пенсионное обеспечение всех работающих по найму (женщин по достижении 60 лет, мужчин – 65 ) предусмотрено и в Италии. Пенсия, если уплачены страховые взносы не менее, чем за 15 лет, а трудовой стаж составляет 40 лет, достигает 80% среднего дохода, исчисленного за последние 10 лет. Каждые полгода пенсия индексируется. Страховые взносы с заработной платой выше определенного минимума и до некоторого максимума выплачиваются работниками и нанимателями солидарно. В Испании пенсия, предоставляемая примерно на таких же условиях, при стаже страхования 35 лет приближается к 100% средней зарплаты за последние 8 лет, пересчитанной с учетом индекса потребительских цен.

Действующий в России Фонд обязательного пенсионного страхования образован в 1990 году и функционирует как самостоятельное подотчетное лишь правительству учереждение с основной задачей – обеспечить финансирование расходов органов социального обеспечения на выплату пенсий за счет аккумуляции стреховых взносов работодателей в форме обезличенных налогов, являющихся на самом деле отложенным заработком в основном наемных работников. Фонд, регистрируя и учитывая взносы только юридических лиц, а не индивидуальных страхователей, имеет жесткую вертикальную организацию, по закону исключающую вмешательство в его дела региональных и местных властей.

Возникли в России и негосударственные добровольные пенсионные фонды. При общей правовой неупорядоченности, которая пока сохраняется в финансовых делах страны, а в сфере операций с ценными бумагами – особенно, риск вложений в такие фонды велик.

Похожие работы

... уделяется внедрению новой техники и технологий, развитию новых дополнительных услуг, а также эффективному использованию рабочего времени и фонду заработной платы. 3. Пути совершенствования оплаты труда 3.1 Подходы к оптимизации системы оплаты труда на предприятии РУП "Белтелеком" Основная задача организации оплаты труда состоит в том, чтобы поставить оплату труда в зависимость от его ...

... А ведь немцы умеют считать деньги. Будем надеяться на то, что и у нас время и практика все расставит на свои места. 3.2. Совершенствование основной и дополнительной оплаты труда и премирования работников в сельском хозяйстве В период кризиса в экономике республики сложился механизм формирования заработной платы, обеспечивающий выживание предприятий и работников. А так как главной чертой ...

... , без начислений на фонд оплаты труда и заработную плату, которые вернуться обратно в бюджет и пенсионный фонд в виде страховых отчислений и подоходного налога. В 2002 г. средняя заработная плата работников государственного сектора экономики должна будет вырасти ещё на 40%, т.е. за два года она вырастет в два раза. Дополнительные затраты в 2002 г. бюджетов всех уровней составят 78 млрд. руб., в ...

... нормативным актам, коллективным договорам. Т.е. фактически образуется единый фонд заработной платы, зависящий от количества работников на предприятии и объёма выпускаемой продукции. Система оплаты труда в ОАО «Кургандормаш» сдельно-премиальная, т.е. размер заработка рабочему начисляется за каждую единицу произведенной продукции или выполненного объема работ по сдельным расценкам, которые ...

0 комментариев