МАРКЕТИНГОВАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

Представляется возможность концентрировать ограниченные ресурсы на наиболее выгодных направлениях их использования

Продвижение товара: цели и виды

ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ЗАО КОНДИТЕРСКАЯ ФАБРИКА «МАЙКОПСКАЯ»

Кадры

Анализ хозяйственной деятельности ЗАО Кондитерская фабрика "Майкопская"

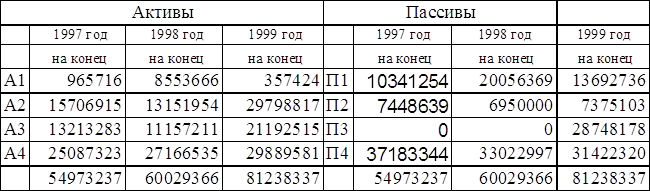

Коэффициент cрочной ликвидности определяется отношением ликвидных средств первой (А1) и второй группы (А2) ко всей сумме долгосрочных пассивов

Переменную часть, которая создана за счет краткосрочных обязательств предприятия

Анализ рентабельности

Анализ основных технико-экономических показателей ЗАО Кондитерская фабрика

"Майкопская"

РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ МАРКЕТИНГОВОЙ ДЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ рынков сбыта ЗАО Кондитерская фабрика

"Майкопская"

Оценка основных направлений ценообразования предприятия

Анализ ценообразования

Предложения по повышению эффективности маркетинговой деятельности ЗАО Кондитерская фабрика «Майкопская»

Экономический эффект от применения дифференцированной маркетинговой стратегии охвата рынка

Позиционирование диетических кондитерских изделий

Навигация

Анализ хозяйственной деятельности ЗАО Кондитерская фабрика "Майкопская"

Маркетинговая деятельность

145899

знаков

35

таблиц

24

изображения

2.4 Анализ хозяйственной деятельности ЗАО Кондитерская фабрика "Майкопская"

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния.

Несомненно, что анализ финансового состояния должен проводиться на основе баланса –нетто, «очищенного» от регулирующих статей. Однако, и этого недостаточно. Действующая в настоящее время отчетная форма в отдельных случаях относит синтетические счета к разделам баланса недостаточно корректно. Таким образом, прежде чем проводить анализ финансового состояния предприятия, следует сформировать аналитический (пригодный для анализа) баланс.

Анализ хозяйственной деятельности проводится на основе данных агрегированного (уплотненного) баланса (приложение 1) составленного путем укрупнения статей формы 1 «Бухгалтерский баланс» за 1997,1998, 1999 годы.

2.4.2 Анализ динамики состава и структуры имущества предприятия

В значительной степени финансовое состояние предприятия зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В процессе функционирования предприятия, величина активов и их структура претерпевают постоянные изменения.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия или отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия.

Данные аналитических расчетов могут быть представлены в виде таблицы.

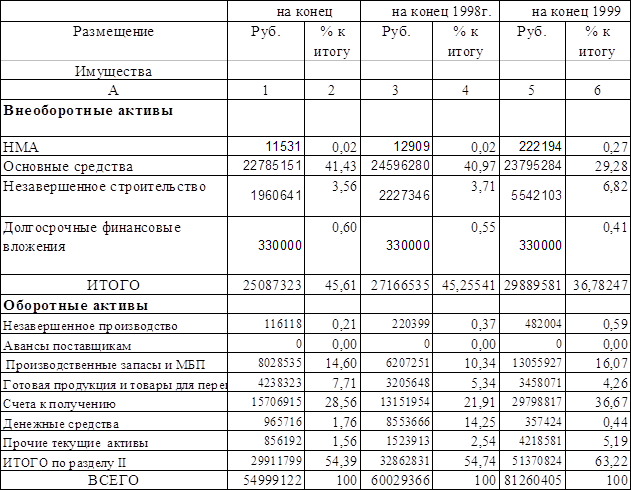

Таблица 2.2

Анализ состава и структуры имущества предприятия

|

Рисунок 2.2 Структура актива баланса

Рисунок 2.2 Структура актива баланса

Основными составляющими постоянных активов (внеоборотных активов) на конец 1999 года составляют основные средства 29,28% или 23795 тыс.руб., хотя их доля в структуре активов уменьшилась на 11,9 % по сравнению с 1998 годом, а доля незавершенного капитального строительства увеличилась в 2 раза и составила на конец отчетного периода 6,87% или 5542 тыс. руб. Это объясняется тем, что на фабрике ведется капитальное строительство, достраивается административное здание и ведется реконструкция цеха №1, а снижение доли основных средств связано с осуществленной переоценкой основных фондов на ряду с тем, что предприятие за 1999 год не осуществляло сколько-нибудь значимых инвестиций в основные фонды.

Как видно из рисунка 2.2 оборотные средства в активе баланса занимают большую часть (54% в 1997-1998 гг., и 63% в 1999 г.), что является положительной тенденцией, т.к. маневренность предприятия повышается.

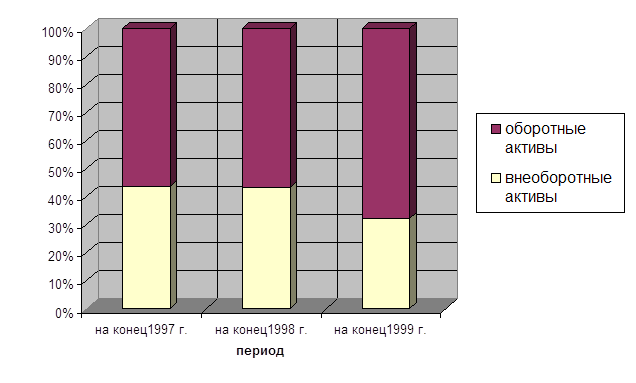

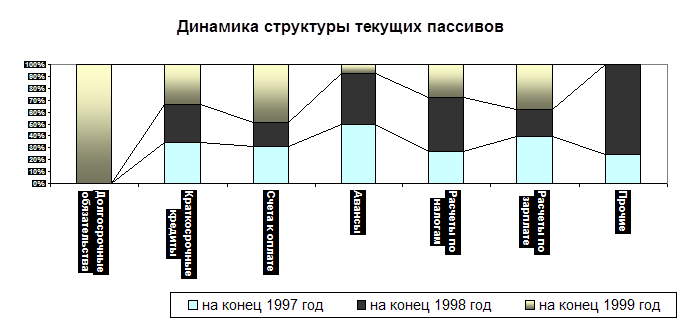

Рисунок2.3 Динамика структуры текущих активов за 1997-1999 гг

Однако, как видно из рисунка 2.3 наиболее мобильная часть актива- денежные средства на конец 1999 года резко сократились (с 8 553 666 руб на конец 1998 года до 357 424 руб. на конец 199 года). На ряду с этим доля дебиторской задолженности резко увеличилась в 1999 году на 14,76% по сравнению с 1998 годом.

Анализ структуры текущих активов дает основание предполагать, что в течении 1999 года продукция отгружалась неплатежеспособным клиентам. Данный вывод сделан на основе сравнения роста дебиторской задолженности и снижения готовой продукции на складе.

В целом ситуацию со сбытом готовой продукции ЗАО Кондитерская фабрика «Майкопская» можно охарактеризовать следующим образом. Не имея данных маркетинговых исследований о потребности на определенные виды продукции, предприятие производит их по инерции, работая на склад. Найдя покупателей, предприятие отгружает продукцию, которая тем не менее, не оплачивается.

На конец 1999 года предприятие располагает крайне низким объемом денежных средств не более 0,44% против 17% в 1998 году от общей суммы текущих активов

Сокращение доли денежных средств в структуре текущих активов в 1999 году приведет к ухудшению показателя абсолютной ликвидности. Что касается структуры денежных средств ЗАО Кондитерская фабрика «Майкопская», то основной объем финансовых ресурсов предприятия сосредоточен на расчетном счете. Убытков в течении анализируемого периода не наблюдается.

2.4.2 Анализ динамики, состава и структуры источников финансовых ресурсов (пассив баланса)

Общая оценка основных источников финансирования

Причины увеличения или уменьшения имущества предприятия устанавливают в ходе изучения происшедших изменений в составе источников его образования. Поступление, приобретение, создание имущества предприятие может осуществлять за счет собственных и заемных средств, характеристика соотношения которых раскрывает сущность его финансового положения. Так, увеличение доли заемных средств, с одной стороны, свидетельствует об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков, а с другой – об активном перераспределении (в условиях инфляции и невыполнении в срок финансовых обязательств) доходов от кредиторов к предприятию – должнику.

Оценка динамики и структуры источников собственных и заемных средств производится по данным формы № 1 "Бухгалтерский баланс".

В течении анализируемого периода предприятие привлекало долгосрочные источники финансирования только в 1999 году. В следствие этого инвестированный капитал в 1998-97 гг. сформирован исключительно за счет собственных средств, а в 1999 году еще и за счет долгосрочных пассивов. Как видно из таблицы 2.4, собственные средства предприятия на конец 1999 года составили 31444 тыс. руб., что меньше чем в 1998 году на 15,83 %. Абсолютное значение уменьшения собственного капитала ЗАО Кондитерская фабрика «Майкопская» за 1999 год составило 1291 тыс.руб.

Таблица 2.3

Структура пассива баланса ЗАО Кондитерская фабрика "Майкопская"

| на конец 1997 год | на конец 1998 год | на конец 1999 год | ||||

| П А С С И В | руб. | % к итогу | руб. | % к итогу | руб. | % к итогу |

| 1 | 3 | 4 | 5 | 6 | 7 | 8 |

| Собственные средства | 33619385 | 61,13 | 32736141 | 54,53 | 31444388 | 38,70 |

| Уставный капитал | 30877690 | 56,14 | 30765000 | 51,25 | 30765000 | 37,86 |

| Накопленный Капитал | 2741695 | 4,98 | 1971141 | 3,28 | 679388 | 0,84 |

| Заемные Средства | 21379737 | 38,87 | 27293225 | 45,47 | 49816017 | 61,30 |

| Долгосрочные обязательства | 0 | 0 | 28748178 | 35,38 | ||

| Краткосрочные обязательства | ||||||

| Краткосрочные кредиты | 7448639 | 13,54 | 6950000 | 11,58 | 7375103 | 9,08 |

| Счета к оплате | 6687462 | 12,16 | 4414498 | 7,35 | 10667846 | 13,13 |

| Авансы | 712759 | 1,30 | 626950 | 1,04 | 107885 | 0,13 |

| Расчеты по налогам | 1967475 | 3,58 | 3364588 | 5,60 | 2069842 | 2,55 |

| Расчеты по зарплате | 897620 | 1,63 | 519764 | 0,87 | 847163 | 1,04 |

| Прочие | 3665782 | 6,67 | 11417425 | 19,02 | 0 | 0,00 |

| Итого пассивов | 54999122 | 100,00 | 60029366 | 100,00 | 81260405 | 100,00 |

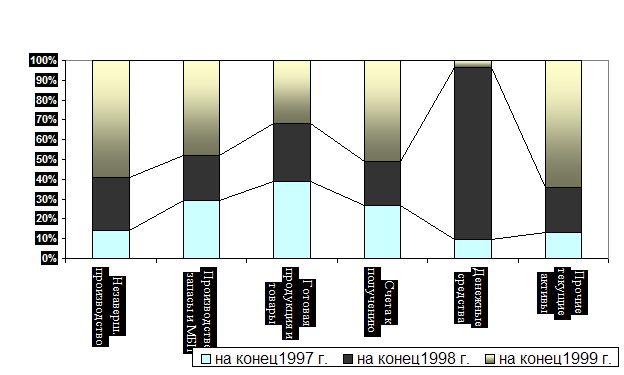

Как ясно видно из рисунка 2.4 доля заемных средств имеет тенденцию к росту, что повышает зависимость предприятия от внешних источников финансирования. В 1999 году доля собственного капитала составила 38,7 % против 54,53% в 19989 году и 61,13 % в 1997 году.

Структура собственного капитала предприятия на протяжении исследуемого периода не изменялась, основной составляющей собственных источников финансирования является уставной капитал, доля которого в структуре собственных составляла 91 % в 1997 году, 93%- в 1998 году и 97% в 1999 году, а доля накопленного капитала соответственно 9%, 7%, 3%.

Значительный удельный вес заемных оборотных средств характеризует предприятие как финансово не устойчивое с точки зрения наличия резерва покрытия задолженности при убытках.

| |

Рисунок 2.4 Структура пассива баланса ЗАО Кондитерская фабрика "Майкопская"

Уменьшение собственного капитала произошло за счет уменьшения накопленного капитала, т.е. уменьшения чистой прибыли и государственных целевых поступлений.

Учитывая уменьшение доли собственных средств в общей сумме источников и падение накопленного капитала, можно охарактеризовать ЗАО Кондитерская фабрика «Майкопская» как ненадежного заемщика при получении долгосрочного кредитования.

На конец 1999 года основными статьями финансирования текущей производственной деятельности являлись долгосрочный займ 35,7% текущих пассивов, а так же задолженность поставщикам 13,13%, и краткосрочные кредиты 9,08%. Данная структура наблюдалась и в 1997 –98 гг., но она была облегчена отсутствием долгосрочных кредитов.

![]()

Рисунок 2.5 Динамика структуры пассивов баланса ЗАО Кондитерская фабрика

"Майкопская"

Небольшая доля авансов покупателей (0,13% или 107 885 руб. 1999 году, 1,04% или 626 950 руб. в 19998 году)говорит о том, что предприятие почти не работает по предоплате, а использует краткосрочные займы (овердрафты) и долгосрочные обязательства, а также задолженность поставщикам.

Значительные объемы запасов готовой продукции на складах ( на конец 1999 года 3458071 руб.; 1998 года-3205648 руб.) в течении отчетного года при небольшом проценте авансовых платежей позволяют предположить, что фабрика производит продукцию не пользующуюся чрезмерным спросом и работает с колес. В связи с этим можно предложить отказаться от производства продукции, не пользующейся спросом и пролеживающей на складе в последнее время.

Финансовое состояние предприятия на протяжении всего анализируемого периода характеризуется преобладанием дебиторской задолженности над кредиторской. Фактически это означает, что кредит (отсрочка платежей), предоставляемый фабрикой покупателям превышает кредит, получаемый предприятием от поставщиков. В данной ситуации предприятие проигрывает в свободных денежных средствах. А наблюдаемый в 1999 году рост дебиторской задолженности отрицательно сказывается на финансовом состоянии предприятия.

Таблица 2.4

|

Соотношение кредиторской и дебиторской задолженности в динамике за 1997-1999 гг.

Удельный вес задолженности перед персоналом и бюджетом в общей сумме текущих пассивов на конец 1999 года составляли соответственно 0,9 % и 2,6 %, на конец 1998 года –1,45%, 12.3 %; 1997 году – 0,2%, 9,2%. Достаточно низкий уровень по этим задолженностям в 1999 году говорит о том, что фабрика не прибегала к таким вынужденным мерам, как увеличение задолженности перед бюджетом и персоналом.

Наблюдающийся в конце отчетного года дефицит денежных средств, говорит о том, что указанных выше источников было не достаточно для финансирования текущей производственной деятельности предприятия, хотя предприятие постоянно привлекало краткосрочные кредиты – овердрафты для пополнения оборотных средств.

2.4.3 Показатели ликвидности

а) Абсолютные показатели ликвидности

Анализ ликвидности предприятия осуществляется сравнением средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. По существу, ликвидность предприятия означает ликвидность баланса.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы:

1. Наиболее ликвидные активы.

А1 = денежные средства + краткосрочные финансовые вложения = стр.250 + стр.260 (1)

2. Быстро реализуемые активы.

А2 = дебиторская задолженность + прочие активы НДС по приобретенным ценностям = =стр.240 + стр.230 + стр.270 + 220 стр. (2)

2 Медленно реализуемые активы.

А3 = запасы и затраты + задолженность участников по взносам в уставный капитал + +долгосрочные финансовые вложения = (стр.210 – стр.217) + стр.218 + стр.244 + стр.140 (3)

4. Трудно реализуемые активы

А4 = внеоборотные активы – долгосрочные финансовые вложения = стр.190 –стр.140 (4)

Пассивы баланса группируются по степени срочности их оплаты:

1. Наиболее срочные обязательства..

П 1 = кредиторская задолженность + расчеты по дивидендам + прочие пассивы = =стр.620+стр.630 +стр. 670 (5)

2. Краткосрочные пассивы

П 2 = краткосрочные кредиты и займы = стр.610 (6)

3.Долгосрочные пассивы

П 3 = долгосрочные пассивы = стр.590 (7)

4. Постоянные пассивы.

П 4 = капитал и резервы =стр. 490 –стр. 217 –стр. 390 + стр. 640 +стр. 650 (8)

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если выполняются одновременно следующие условия:

А 1 ≥ П 1

А 2 ≥ П 2

А 3 ≥ П 3

А 4 ≥ П 4 (9)

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Для анализа построим специальную таблицу.

Таблица 2.5

Как следует из таблицы 2.5

А 1 < П 1

А 2 > П 2

А 3 > П 3

А 4 < П 4

Характеризуя ликвидность по данным выше приведенной таблицы, следует отметить, что в отчетном периоде наблюдался платежный недостаток денежных средств и ценных бумаг для покрытия наиболее срочных обязательств: на начало года –и на конец периода

б)Относительные показатели ликвидности

1. Коэффициент абсолютной ликвидности определяется отношением ликвидных средств первой группы (А1) ко всей сумме краткосрочных долгов предприятия раздела 4 «Краткосрочные пассивы», формы № 1 "Бухгалтерский баланс".

λабс = __________А1_________ = __А 1__

Краткосрочные пассивы стр. 690 (10)

На конец 1997 λабс = 0,04

На конец 1998 λабс = 0,3

На конец 1999 λабс = 0,007

Данный показатель означает, что предприятие по состоянию на 01.01.2000 г. может срочно погасить лишь 0,7% срочных обязательств по оплате задолженности поставщикам и бюджету. Значение этого показателя признается достаточным, если он выше 0,25 – 0,30. В нашем же случае коэффициент сильно отличается от требуемых значений, что говорит о низком уровне ликвидности, хотя на начало 1999 года коэффициент удовлетворял нормативу.

Похожие работы

... Отделу маркетинга и сбыта необходимо вести учет спроса на каждый вид товара и принимать план, опираясь на полученную статистику. Также для того, чтобы улучшить маркетинговую деятельность на предприятии я предлагаю в отделе маркетинга разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно и можно было проследить изменение ...

... работы и ее конкурентных позиций, на данные, формирующиеся вне самой фирмы, в ее окружающей среде. Делая вывод о теоретическом обосновании актуальности такой темы как управление маркетинговой деятельностью, следует отметить, что маркетинг является неотъемлемой частью жизнедеятельности общества. Это процесс, в ходе которого анализируются, планируются, претворяются в жизнь и контролируются ...

... функций подразделениями компании, которые структурно не входят в состав департамента маркетинга. На них же возложена задача периодической ревизии организации системы маркетинговой деятельности на предприятии. Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, ...

... стратегии. Маркетинговая стратегия – это направление маркетинговой деятельности по достижению целей маркетинга, предполагающее использование маркетинговых инструментов; ее разработка базируется на ситуационном анализе. «Формат» маркетинговой стратегии: Аналитическая информация Цели маркетинга Стратегии в области маркетинговых исследований Инструменты маркетинга Стратегии в области ...

0 комментариев