МАРКЕТИНГОВАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

Представляется возможность концентрировать ограниченные ресурсы на наиболее выгодных направлениях их использования

Продвижение товара: цели и виды

ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ЗАО КОНДИТЕРСКАЯ ФАБРИКА «МАЙКОПСКАЯ»

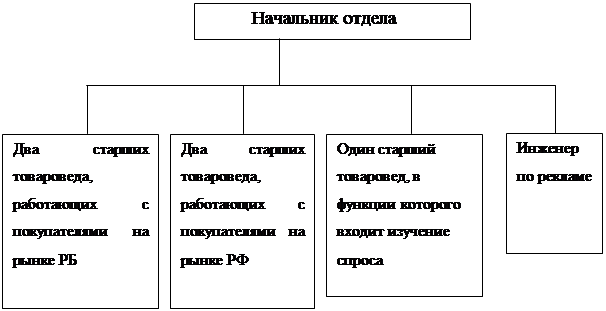

Кадры

Анализ хозяйственной деятельности ЗАО Кондитерская фабрика "Майкопская"

Коэффициент cрочной ликвидности определяется отношением ликвидных средств первой (А1) и второй группы (А2) ко всей сумме долгосрочных пассивов

Переменную часть, которая создана за счет краткосрочных обязательств предприятия

Анализ рентабельности

Анализ основных технико-экономических показателей ЗАО Кондитерская фабрика

"Майкопская"

РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ МАРКЕТИНГОВОЙ ДЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

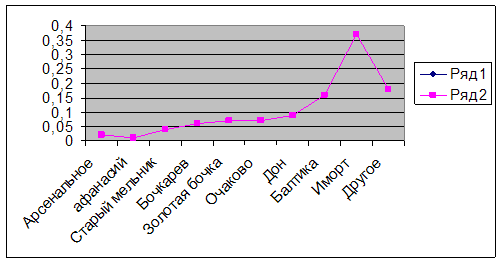

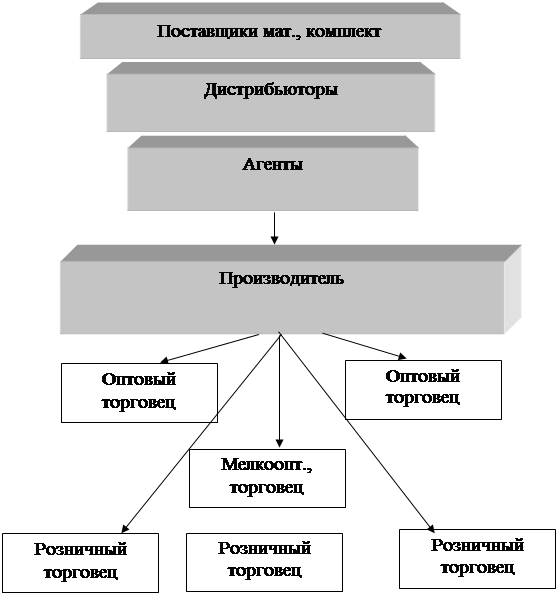

Анализ рынков сбыта ЗАО Кондитерская фабрика

"Майкопская"

Оценка основных направлений ценообразования предприятия

Анализ ценообразования

Предложения по повышению эффективности маркетинговой деятельности ЗАО Кондитерская фабрика «Майкопская»

Экономический эффект от применения дифференцированной маркетинговой стратегии охвата рынка

Позиционирование диетических кондитерских изделий

Навигация

Коэффициент cрочной ликвидности определяется отношением ликвидных средств первой (А1) и второй группы (А2) ко всей сумме долгосрочных пассивов

Маркетинговая деятельность

145899

знаков

35

таблиц

24

изображения

2. коэффициент cрочной ликвидности определяется отношением ликвидных средств первой (А1) и второй группы (А2) ко всей сумме долгосрочных пассивов.

λпр = __________А1 + А2________ = __А 1 +А2__

Краткосрочные пассивы стр. 690 (11)

На конец 1997 λпр = 0,78

На конец 1998 λпр = 0,79

На конец 1999 λпр = 0,61

Данный показатель означает, что предприятие может погасить свою кредиторскую задолженность за счет взыскания дебиторской задолженности и перечисления всех денежных средств лишь на 61 % на конец года. В идеале данный коэффициент должен быть больше, либо равен 1.

3. Общий коэффициент ликвидности – рассчитывается отношением всей суммы оборотных активов и долгосрочных финансовых вложений к общей сумме краткосрочных обязательств.

λобщ = __________А1 + А2 +А3________ = __А 1 +А2_+А3_

Краткосрочные пассивы стр. 690 (12)

На конец 1997 λобщ = 1,39

На конец 1998 λобщ = 1,2

На конец 1999 λобщ = 1,03

Значение данного коэффициента показывает, что использовав все денежные средства, дебиторскую задолженность, запасы и затраты, долгосрочные финансовые вложения предприятие сможет погасить 103% срочных обязательств на конец 1999 года при норме 150-200 %.

В методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 №31–р рекомендуется производить расчет коэффициента текущей ликвидности (λтек).

λтек = _____________стр.290_______________ ≥ 2

стр. 690 – (стр.640 + стр.650 + стр.660) (13)

На конец 1997 λтек = 1,68

На конец 1998 λтек = 1,21

На конец 1999 λтек = 1,03

Чем выше значение данного показателя, тем лучше предприятие справляется со своими внешними обязательствами, и наоборот, чем ниже его значение, тем чаще предприятие ощущает нехватку денег для текущих нужд, включая неспособность обеспечить своевременность обязательных платежей в бюджет и внебюджетные фонды. В соответствии с Методическими указаниями, значение данного коэффициента не должно быть менее 2, иначе предприятие может быть признано неплатежеспособным.

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным, является наличие хотя бы одного из двух условий:

1. если приведенный (обобщенный) коэффициент ликвидности на конец периода имеет значение ниже нормативного ( 1,5 ),

2. если коэффициент обеспеченности текущих активов собственными оборотными средствами на конец отчетного периода ниже нормативного (0,3 ).

Приведенный (обобщенный) коэффициент ликвидности (λпр)

λпр =____оборотные активы - расходы будущих периодов = __стр.290 – стр.217

краткосрочные пассивы – доходы будущих периодов стр. 690 – стр.640 (14)

На конец 1997 λпр = 1,39<1.5

На конец 1998 λпр = 1,21<1.5

На конец 1999 λпр = 1,03<1.5

Коэффициент обеспеченности текущих активов собственными оборотными средствами (λосс) определяется по следующей формуле:

λосс =собственные оборотные средства = __стр.290 – стр.690

оборотные активы стр. 290 (15)

На конец 1997 λосс =0,3 =0.3

На конец 1998 λосс =0,2<0.3

На конец 1999 λосс = 0,03<0.3

Если оба условия выполняются, а именно значения коэффициентов ниже нормативных, то предприятия может быть признано неплатежеспособным. Финансовое состояние является кризисным, предприятие относится к 4 типу по финансовой ситуации, характерное для предприятий с неудовлетворительным финансовым положением.

Для восстановления платежеспособности, ликвидности и общего улучшения финансового состояния можно порекомендовать следующее:

1. Для своевременного получения средств за поставленную продукцию и предотвращения неплатежей использовать гибкую систему скидок с договорной цены при досрочной оплате счетов покупателями, требовать предоплату.

2. Организовать тщательный контроль за движением дебиторской задолженности. Производить проверку отчетности покупателей при отгрузке продукции. В договорах на отгрузку готовой продукции предусмотреть штрафные санкции за несвоевременность оплаты, точно оговаривать сроки оплаты. Своевременно подавать иски в суд за несвоевременное выполнение договорных обязательств.

Таблица 2.6

Сводная таблица показателей ликвидности

| Показатель | Норма | 1997 | 1998 | 1999 |

| Коэффициент абсолютной ликвидности | 0,2-03 | 0,04 | 0,3 | 0,007 |

| Коэффициент срочной ликвидности | >1 | 0,78 | 0,79 | 0,61 |

| Коэффициент текущей ликвидности | >2 | 1,68 | 1,21 | 1,03 |

| Коэффициент общей ликвидности | 1.5-2 | 1,39 | 1,2 | 1,03 |

На исследуемом предприятии коэффициенты ликвидности ниже указанной нормы. Коэффициент абсолютной ликвидности достигает нормы лишь в 1998 году, что означает увеличение суммы денежных средств, находящихся у предприятия.

2.4.4Анализ финансовой устойчивости и платежеспособности

а)Анализ абсолютных показателей финансовой устойчивости

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей.

В зависимости от источников формирования общую сумму текущих активов (оборотного капитала) принято делить на две части:

Похожие работы

... Отделу маркетинга и сбыта необходимо вести учет спроса на каждый вид товара и принимать план, опираясь на полученную статистику. Также для того, чтобы улучшить маркетинговую деятельность на предприятии я предлагаю в отделе маркетинга разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно и можно было проследить изменение ...

... работы и ее конкурентных позиций, на данные, формирующиеся вне самой фирмы, в ее окружающей среде. Делая вывод о теоретическом обосновании актуальности такой темы как управление маркетинговой деятельностью, следует отметить, что маркетинг является неотъемлемой частью жизнедеятельности общества. Это процесс, в ходе которого анализируются, планируются, претворяются в жизнь и контролируются ...

... функций подразделениями компании, которые структурно не входят в состав департамента маркетинга. На них же возложена задача периодической ревизии организации системы маркетинговой деятельности на предприятии. Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, ...

... стратегии. Маркетинговая стратегия – это направление маркетинговой деятельности по достижению целей маркетинга, предполагающее использование маркетинговых инструментов; ее разработка базируется на ситуационном анализе. «Формат» маркетинговой стратегии: Аналитическая информация Цели маркетинга Стратегии в области маркетинговых исследований Инструменты маркетинга Стратегии в области ...

0 комментариев