МАРКЕТИНГОВАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

Представляется возможность концентрировать ограниченные ресурсы на наиболее выгодных направлениях их использования

Продвижение товара: цели и виды

ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ЗАО КОНДИТЕРСКАЯ ФАБРИКА «МАЙКОПСКАЯ»

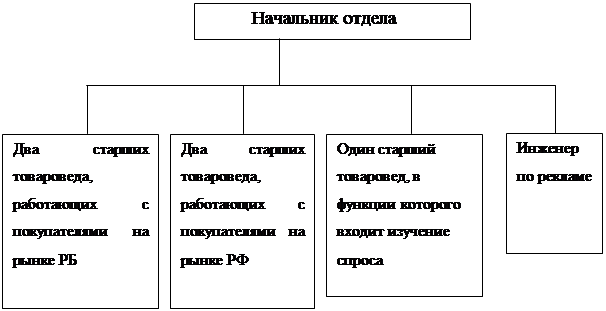

Кадры

Анализ хозяйственной деятельности ЗАО Кондитерская фабрика "Майкопская"

Коэффициент cрочной ликвидности определяется отношением ликвидных средств первой (А1) и второй группы (А2) ко всей сумме долгосрочных пассивов

Переменную часть, которая создана за счет краткосрочных обязательств предприятия

Анализ рентабельности

Анализ основных технико-экономических показателей ЗАО Кондитерская фабрика

"Майкопская"

РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ МАРКЕТИНГОВОЙ ДЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

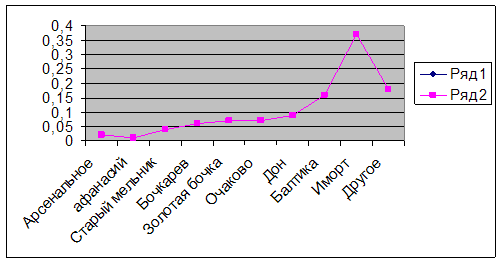

Анализ рынков сбыта ЗАО Кондитерская фабрика

"Майкопская"

Оценка основных направлений ценообразования предприятия

Анализ ценообразования

Предложения по повышению эффективности маркетинговой деятельности ЗАО Кондитерская фабрика «Майкопская»

Экономический эффект от применения дифференцированной маркетинговой стратегии охвата рынка

Позиционирование диетических кондитерских изделий

Навигация

Анализ рентабельности

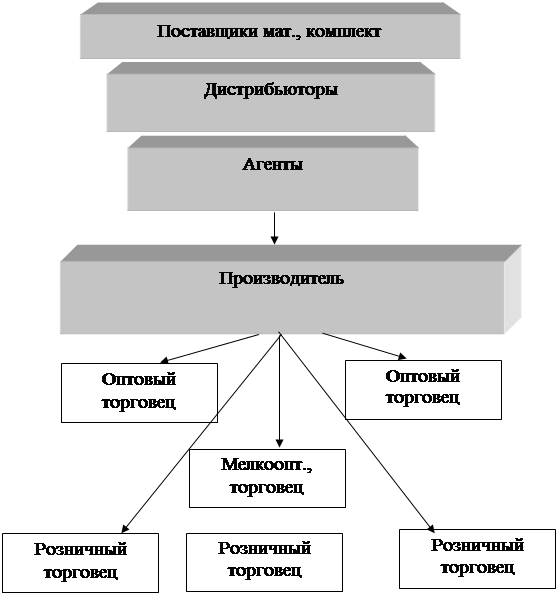

Маркетинговая деятельность

145899

знаков

35

таблиц

24

изображения

2.4.6 Анализ рентабельности

1. Рентабельность всего капитала –показывает, сколько чистой прибыли без учета стоимости заемного капитала приходится на рубль всего вложенного в предприятие капитала. Рассчитывается по формуле:

Rо= ЧП+Проц*(1-СтНПр)

ВБ (18)

Где, ЧП-чистая прибыль,

Проц- выплаченные проценты по кредитам и пени по просроченной задолженности за исследуемый период.

ВБ- валюта баланса

СтНПр – ставка налога на прибыль

2.Рентабельность собственного капитала характеризует эффективность использования собственного капитала и показывает, сколько чистой прибыли приходится на рубль собственного капитала.

Rск= ЧП

СК (19)

Где, СК-собственный капитал

3.Рентабельность продаж рассчитывается делением прибыли от реализации продукции (работ, услуг) на выручку от реализации.

Rрпф = Прпф

ВРф (20)

Где Прпф- фактическая прибыль от реализации продукции (работ, услуг),

ВРф - фактическая сумма выручки от реализации продукции.

Составим сводную таблицу.

Таблица 2.8

Сводная таблица показателей рентабельности

| Рентабельность | 1997 г. | 1998 г. | 1999 г. |

| всего капитала | 15,1 | 5,4 | 1,5 |

| собственного капитала | 21,0 | 2,3 | 1,01 |

| продаж | 17,62 | 8,26 | 3,23 |

Из таблицы 2.8 видно, что все показатели рентабельности в 1999 году уменьшились, то есть экономическая эффективность предприятия уменьшилась соответственно в то количество раз, в какое уменьшилась рентабельность.

Предприятие является рентабельным, так как результаты от реализации продукции покрывают издержки производства и образуют прибыль, хотя и недостаточную для нормального функционирования ЗАО Кондитерская фабрика "Майкопская"

2.4.7 Анализ показателей оборачиваемости

Критерием эффективности использования оборотных средств (деловой активности) может служить относительная минимизация авансированных оборотных средств, обеспечивающая получение максимально высоких конечных производственных показателей (объем производства, ассортимент, качество продукции) и финансовых результатов деятельности предприятия.

Для измерения оборачиваемости оборотных средств используются следующие показатели:

Таблица 2.9

|

|

| АНАЛИЗ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ | ||

| 1998 год | 1999 год | РАСЧЕТНАЯ ФОРМУЛА | НАЗНАЧЕНИЕ | |

| Коэффициент оборачиваемости активов | 1,70 | 2,94 | Выручка от реализации (без НДС...) ---------------------------------------------- Средняя величина текущих активов | Характеризует скорость оборота текущих активов |

| Продолжительность оборота (дни) | 211,7 | 122,37 | 360/коэффициент оборачиваемости | |

| Коэффициент оборачиваемости собственного капитала | 1,63 | 2,24 | Выручка от реализации (без НДС...) ---------------------------------------------- Средняя собственного капитала | Характеризует скорость оборота собственного капитала |

| Продолжительность оборота (дни) | 220,8 | 160,7 | 360/коэффициент оборачиваемости | |

| Коэффициент оборачиваемости запасов | 4,93 | 9,52 | Выручка от реализации (без НДС...) ----------------------------------------- Средняя величина запасов | Характеризует скорость оборота текущих запасов |

| Продолжительность оборота (дни) | 73,00 | 37,81 | 360/коэффициент оборачиваемости | |

Как иллюстрируется в таблица 2.9, оборачиваемость активов за анализируемый период возросла от 1,7 до 2,94, то есть на 173%. Это свидетельствует о том, что в 1999 году активы предприятия обернулись на 1,24 оборота быстрее, чем в 1998 году

Коэффициент оборачиваемости собственного капитала за анализируемый период испытал значительный рост. Увеличение этого показателя объясняется значительным превышением уровня продаж над вложенным капиталом, то есть средства кредиторов больше участвуют в деле, чем средства собственников.

Переходя к коэффициенту оборачиваемости запасов, следует отметить, что чем он выше, тем меньше средств, связанных с этой наименее ликвидной статьей и тем устойчивее финансовое положение фирмы.

Составим сводную таблицу финансовых показателей ЗАО Кондитерская фабрика "Майкопская":

Таблица 2.10

Сводная таблица финансовых показателей

| Показатель | 1997 г. | 1998 г. | 1999 г. |

| Внеоборотные активы, тыс.р. | 25087 | 27166 | 29889 |

| Оборотные активы, тыс.р. | 29911 | 32862 | 51370 |

| Собственные средства, тыс.р. | 33619 | 32736 | 31444 |

| Заемные средства, тыс.р. | 21379 | 27293 | 49816 |

| Кредиторская задолженность, тыс.р. | 10335 | 10056 | 13692 |

| Дебиторская задолженность, тыс.р. | 15706 | 13151 | 29798 |

| Коэффициент абсолютной ликвидности | 0,04 | 0,3 | 0,007 |

| Коэффициент срочной ликвидности | 0,78 | 0,79 | 0,61 |

| Коэффициент текущей ликвидности | 1,68 | 1,21 | 1,03 |

| Общий коэффициент ликвидности | 1,39 | 1,2 | 1,03 |

| Прибыль от реализации продукции,тыс.р. | 13271 | 4416 | 4056 |

| Прибыль отчетного периода, тыс. р. | 11448 | 946 | 913 |

| Рентабельность всего капитала, % | 15,1 | 5,4 | 1,5 |

| Рентабельность собственного капитала, % | 21 | 2,3 | 1,01 |

| Рентабельность продаж,% | 17,62 | 8,26 | 3,23 |

| Оборачиваемость оборотных средств, раз | 2,3 | 1,7 | 2,9 |

Похожие работы

... Отделу маркетинга и сбыта необходимо вести учет спроса на каждый вид товара и принимать план, опираясь на полученную статистику. Также для того, чтобы улучшить маркетинговую деятельность на предприятии я предлагаю в отделе маркетинга разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно и можно было проследить изменение ...

... работы и ее конкурентных позиций, на данные, формирующиеся вне самой фирмы, в ее окружающей среде. Делая вывод о теоретическом обосновании актуальности такой темы как управление маркетинговой деятельностью, следует отметить, что маркетинг является неотъемлемой частью жизнедеятельности общества. Это процесс, в ходе которого анализируются, планируются, претворяются в жизнь и контролируются ...

... функций подразделениями компании, которые структурно не входят в состав департамента маркетинга. На них же возложена задача периодической ревизии организации системы маркетинговой деятельности на предприятии. Группа маркетинговых исследований отвечает за планирование, организацию, сбор информации и обработку результатов маркетинговых исследований, проводимых департаментом маркетинга. При этом, ...

... стратегии. Маркетинговая стратегия – это направление маркетинговой деятельности по достижению целей маркетинга, предполагающее использование маркетинговых инструментов; ее разработка базируется на ситуационном анализе. «Формат» маркетинговой стратегии: Аналитическая информация Цели маркетинга Стратегии в области маркетинговых исследований Инструменты маркетинга Стратегии в области ...

0 комментариев