Сутність і основні принципи бюджетування

Організація процесу бюджетування

Технологія формування бюджету

Організаційно-економічна характеристика підприємства

Аналіз збутової діяльності ТОВ „Енергоресурси - 7”

Пріоритети бюджетного періоду

Зведений бюджет

Аналіз зведеного бюджету

Загальна оцінка роботи студента над дипломною роботою

Навигация

Сутність і основні принципи бюджетування

Бюджетування на підприємстві на прикладі ТОВ "Енергоресурси–7"

185723

знака

72

таблицы

0

изображений

1.1 Сутність і основні принципи бюджетування

Структурні, майнові й правові зміни, що сталися в останні роки у вітчизняній промисловості неминуче викликають необхідність стратегічно орієнтовані програми розвитку промислових підприємств доповнювати бюджетуванням. Являючи собою специфічний підхід до організації керування господарсько-фінансовою діяльністю підприємства, воно забезпечує повну участь всіх підрозділів підприємства в процесах становлення комплексних планів на основі своєчасної й достовірної інформації про стан розробки й впровадження бюджетних систем планування й звітності [14, c.182].

Бюджетування (від англ. budgeting) - це процес погодженого планування роботи й управління діяльністю підрозділів за допомогою кошторисів і економічних показників.

Термін «бюджетування» має безліч різних трактувань.

У своїй роботі Ільдеменов С. В. з колективом авторів уважає, що поняття «план» і «бюджет» є за змістом дуже близькими. В англійській мові використається слово «бюджет», від нього вся процедура називається «бюджетуванням» [11].

Такий діапазон думок щодо сутності бюджетування найчастіше продиктований або не знанням загальної методології створення даного процесу, його завдань, і результатів, які можна одержати в процесі впровадження цих технологій, або спробою впровадити закордонні методики без адаптації їх до українських умов господарювання.

Серед визначень, що зустрічаються, наступне формулювання поняття «бюджетування» є найбільш точним й повним, це пов'язане з тим, що в ньому зазначене його цілком точне значення на підприємстві: «Бюджетування - це процес складання й прийняття бюджетів, з одного боку, а з іншого боку - управлінська технологія, призначена для вироблення й підвищення фінансової обґрунтованості прийнятих управлінських рішень» [6, c.125].

У нашій країні під бюджетуванням часто розуміють так зване казначейське бюджетування, тобто регламент керування коштами, використовуваними в операційній (основній) діяльності комерційної організації. У світовій практиці бюджетування - це елемент менеджменту, орієнтований на керування комерційною організацією (у грошових показниках), що представляє собою методологію планування, обліку й контролю коштів і фінансових результатів. Таким чином, стосовно нього казначейська функція є вторинною [31, c.101].

У самому загальному виді призначення бюджетування в компанії полягає в тім, що це основа:

- планування й прийняття управлінських рішень у компанії;

- оцінки всіх аспектів фінансової заможності компанії;

- зміцнення фінансової дисципліни й підпорядкування інтересів окремих структурних підрозділів інтересам компанії в цілому й власникам її капіталу [10, с. 50].

При цьому в кожній компанії може бути своє призначення бюджетування в залежності, як від об'єкта фінансового планування, так і від системи фінансових і нефінансових цілей. Тому, говорячи про призначення бюджетування, необхідно пам'ятати, що в кожній компанії як управлінська технологія, воно може переслідувати свої власні цілі й використати свої власні засоби, свій власний інструментарій.

Бюджетування - складна система що включає:

- сукупність взаємозалежних планових документів, у яких з обґрунтованим ступенем деталізації показників відбита планована діяльність, як окремих центрів фінансової відповідальності (ЦФВ), так і всього підприємства;

- управлінські впливи на центр фінансової звітності (ЦФВ), орієнтовані на мінімізацію відхилень від бюджету з урахуванням змін зовнішнього середовища;

- звітність ЦФВ, що дозволяє оперативно, з певним тимчасовим інтервалом, аналізувати й контролювати виконання бюджетів окремими ЦФВ й досягнення запланованих фінансових результатів підприємством у цілому [41, c.296].

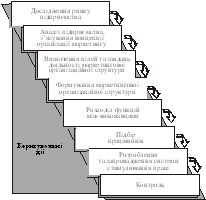

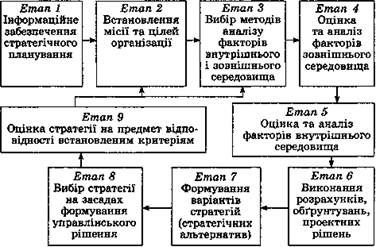

Система бюджетування являє собою сукупність таких елементів, як структура бюджетів, процедура формування, узгодження й затвердження бюджетів і контроль за їхнім фактичним виконанням, нормативна база (норми, нормативи, ліміти), типові процедури й механізми прийняття управлінських рішень. У загальному випадку можна виділити п'ять етапів постановки системи бюджетування в організації, вони представлені на рис. 1.1 [31, c.102].

Ціль першого етапу (формування фінансової структури) - розробити модель структури, що дозволяє встановити відповідальність за виконання бюджетів і контролювати джерела виникнення доходів і витрат.

На другому етапі (створення структури бюджетів) визначається загальна схема формування зведеного бюджету підприємства.

У результаті проведення третього етапу формується обліково-фінансова політика організації, тобто правила ведення й консолідації бухгалтерського, виробничого й оперативного обліку відповідно до обмежень, прийнятими при складанні й контролі (моніторингу) виконання бюджетів Четвертий етап спрямований на розробку регламенту планування, що визначає процедури планування, моніторингу й аналізу причин не виконання бюджетів, а також поточного коректування бюджету.

П'ятий етап (впровадження системи бюджетування) включає роботу зі складання операційного й фінансового бюджетів на планований період, проведенню сценарного аналізу, коректуванню системи бюджетування за результатами аналізу її відповідності потребам.

Цілями бюджетування є:

- здійснення періодичного планування;

- забезпечення координації, кооперації, комунікації;

- вимога до менеджерів кількісно обґрунтувати їхні плани;

- забезпечення поінформованості по витратах;

- створення системи оцінки й контролю виконання;

- мотивація співробітників шляхом орієнтації на досягнення мети;

- виконання вимог законів і договорів [32].

Рис. 1.1. Етапи постановки системи бюджетування

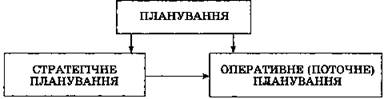

Ціль бюджетного планування в контексті керування підприємством можна представити у вигляді наступної схеми, зображеної на рис. 1.2 [67, c. 11].

Виділяють три основних підходи до процесу бюджетування: "зверху - вниз", "знизу - нагору", "знизу – нагору / зверху - вниз" [60, c.234].

Підхід "зверху - вниз" означає, що вище керівництво здійснює процес бюджетування з мінімальним залученням менеджерів підрозділів і відділів нижнього рівня. Такий підхід дає можливість повністю враховувати стратегічні цілі компанії, зменшити витрати часу й уникнути проблем, пов'язаних з узгодженням і агрегуванням окремих бюджетів.

Разом з тим, недоліком даного підходу є слабка мотивація менеджерів нижньої й середньої ланки щодо досягнення цілей.

Рис. 1.2. Мета бюджетування в контексті керування підприємством

Підхід "знизу - нагору" застосовується на більших підприємствах, де керівники відділів створюють бюджети ділянок, відділів, які потім узагальнюються в бюджети цеху, виробництва й заводу відповідно. Середніми і вищими керівниками у цьому випадку їде узгодження й координація різних бюджетних показників. Одним з недоліків цього підходу є те, що планові показники по витратах завишаються, а по доходах занижуються, щоб при виконанні одержати незаслужену винагороду.

Підхід "знизу – нагору / зверху - вниз" є самим збалансованим і дозволяє уникнути негативних наслідків двох своїх попередників. При такому підході, вище керівництво дає загальні директиви щодо цілей компанії, а керівники нижньої й середньої ланки готують бюджет, спрямований на досягнення цілей компанії [12].

Застосування бюджетування ефективно в таких областях керування, як:

- в області фінансового менеджменту цей метод є єдиним засобом, за допомогою якого можна заздалегідь сформувати досить ясне подання про структуру бізнесу підприємства, регулювати обсяг витрат у межах, що відповідають загальному припливу коштів, визначити, коли й на яку суму повинне бути забезпечене фінансування;

- в області керування комерційною діяльністю цей метод змушує керівників систематично займатися маркетингом (вивчати свою продукцію й ринки збуту) для розробки більше точних прогнозів, що сприяє кращому знанню ситуації на підприємстві; визначати найбільш доцільні й ефективні комерційні заходи в межах, забезпечених наявними ресурсними можливостями для їхнього здійснення;

- в області організації загального керування цей метод чітко визначає значення й місце кожної функції (комерційної, виробничої, фінансової, адміністративної й т.д.), здійснюваної на підприємстві, і дозволяє забезпечити належну координацію діяльності всіх служб керування підприємством, змушує ці служби діяти спільно для досягнення затверджених у бюджеті результатів;

- в області керування витратами цей метод сприяє більше економічній витраті засобів виробництва, матеріальних і фінансових ресурсів і забезпечує контроль витрат залежно від тієї певної мети, для якої вони виробляються, відповідно до отриманого від керівництва дозволами;

- в області загальної стратегії розвитку підприємства цей метод є засобом кількісної оцінки діяльності, незалежної від емоційного сприйняття керівників, безпосередньо відповідальних за досягнення поставлених цілей, і сигналізує керівництву підприємства про несприятливі зміни ситуації шляхом повідомлення про відхилення фактичних результатів від прогнозних показників [44, c.92].

Бюджет, як інструмент керування, реалізує всі його функції, а саме:

- планування операцій, що забезпечують досягнення цілей організації;

- координація різних видів діяльності й окремих підрозділів, узгодження інтересів окремих працівників і груп у цілому в організації;

- стимулювання керівників всіх рангів у досягненні цілей своїх центрів відповідальності;

- контроль поточної діяльності, забезпечення планової дисципліни;

- оцінка;

- навчання [18, c.58].

Докладно розглянемо кожну з перерахованих функцій.

Планування. Основні планові рішення звичайно виробляються в процесі підготовки програм, і сам процес розробки бюджету по суті є уточненням цих планів. Розробка бюджетів по суті є самим деталізованим видом планування, що уточнює основні операції по окремих підрозділах або функціям компанії на найближчий період [30, c.253].

Координація й зв'язок. У процесі розробки бюджету координуються окремі види діяльності таким чином, щоб всі підрозділи організації працювали узгоджено, втілюючи мети організації в цілому. Дуже важливо, щоб плани виробництва були скоординовані із планом відділу маркетингу, тобто необхідно зробити кількість продукції відповідно до запланованого обсягу продажів і бажаним рівнем кінцевих запасів готової продукції. Плани керівництва не будуть здійснені, поки всі виконавці не зрозуміють зміст цих планів. Затверджений бюджет є найбільш важливим інструментом для зв'язування кількісної інформації в цих планах і наявних обмеженнях [14, c.134].

Стимулювання. Процес складання бюджету може бути також потужним засобом для стимулювання керівників у здійсненні цілей їхніх центрів відповідальності й, отже, цілей організації в цілому. Стимулююча роль бюджету проявляється ще більше, якщо менеджери беруть активну участь у розробці бюджету свого підрозділу [4, c.249].

Контроль. Бюджет являє собою звіт про бажані результати на момент формування бюджету. Ретельно підготовлений бюджет є найкращим стандартом, з яким порівнюють фактично досягнуті результати, тому що він включає оцінку ефекту всіх змінних, які прогнозувалися під час розробки бюджету. Аналіз відхилень між фактично досягнутими результатами й плановими даними бюджету може:

- допомогти ідентифікувати проблемну область, що вимагає першочергової уваги;

- виявити нові можливості, не передбачені в процесі розробки бюджету;

- показати, що первісний бюджет до деякої міри був нереалістичним [20, c.187].

Оцінка. Відхилення від бюджету, обумовлені щомісяця, служать для цілей контролю протягом усього року. Порівняння фактичних і бюджетних даних за рік часто є головним чинником оцінки кожного центра відповідальності і його керівника наприкінці року.

Навчання. Бюджет також служить гарним засобом навчання менеджерів. Складання бюджетів сприяє вивченню в деталях діяльності своїх підрозділів і взаємин одних центрів відповідальності з іншими центрами в цілому по організації. Це особливо важливо для осіб, новопризначених на посаду керівника центру відповідальності [21].

Механізм бюджетного планування доцільно впроваджувати в практику українських підприємств для забезпечення економії грошових ресурсів, більшої оперативності в керуванні останніми, зниження непродуктивних витрат і втрат, а також для підвищення вірогідності планових показників (з метою податкового планування). Таким чином, перевагами впровадження принципів бюджетного планування є:

- щомісячне планування бюджетів структурних підрозділів дасть більше точні показники розмірів і структури витрат, і, відповідно, більше точне планове значення розміру прибутку, що важливо для податкового планування (включаючи платежі в позабюджетні фонди);

- у рамках затвердження місячних бюджетів структурним підрозділам буде надана більша самостійність по витраті економії по бюджету фонду оплати праці, що підвищить матеріальну зацікавленість працівників в успішному виконанні планових завдань;

- мінімізація кількості контрольних параметрів бюджетів дозволить скоротити непродуктивні витрати робочого часу працівників економічних служб підприємства;

- здійснення режиму строгої економії фінансових ресурсів підприємства, що особливо важливо для виходу з фінансової кризи [41,c.282].

Похожие работы

... є відрахування до резервного (страхового) фонду підприємницьких структур, який регулюється в Україні діючим законодавством і має суто цільове призначення. Так, за звітними даними підприємств нафтопереробної промисловості, ми спостерігаємо відрахування до резервного фонду у 2003 році 0,5%(127,8: 25410,5) на підприємстві "Нафтохімік Прикарпаття" і на "Херсонському нафтопереробному комплексі" у 2001 ...

... подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям. 3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукц ...

... та пасажирських вагонів, дизель - і електропоїздів з метою підвищення швидкості, якості і надійності перевезень та послуг залізничного транспорту. Виробництво та модернізація залізничного рухомого складу практично цілком буде здійснюватися на вітчизняних підприємствах. - програми поліпшення технічного стану колійного господарства На залізницях активно впроваджуються нові технології ремонту й ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

0 комментариев