Сутність і основні принципи бюджетування

Організація процесу бюджетування

Технологія формування бюджету

Організаційно-економічна характеристика підприємства

Аналіз збутової діяльності ТОВ „Енергоресурси - 7”

Пріоритети бюджетного періоду

Зведений бюджет

Аналіз зведеного бюджету

Загальна оцінка роботи студента над дипломною роботою

Навигация

Технологія формування бюджету

Бюджетування на підприємстві на прикладі ТОВ "Енергоресурси–7"

185723

знака

72

таблицы

0

изображений

1.3 Технологія формування бюджету

Технологія бюджетування включає види й форми бюджетів, цільові показники (систему фінансово-економічних показників, на основі яких будуються бюджети), порядок консолідації бюджетів у зведений бюджет організації [32].

Визначальними характеристиками бюджету підприємства є формалізація (кількісне вираження), централізація й «наскрізний» характер (системність) [68, c.56].

Поняття «кількісне вираження» означає, що бюджет - це, насамперед набір цифр. План же, крім бюджетних цифрових показників, як правило, містить у собі перелік конкретних заходів щодо досягнення даних показників.

Іншим істотним моментом є те, що бюджет охоплює тільки централізовано встановлювані апаратом керування (директивні) показники для окремих підрозділів (центрів відповідальності). За твердження бюджетних показників відбувається по лінії «апарата керування (директивний орган) - підрозділ (центр відповідальності за виконання затверджених бюджетних показників)».

Таким чином, бюджетні показники завжди встановлюються «зверху вниз» центральним органом (апаратом керування) підприємства й обов'язкових до виконання структурними підрозділами - центрами відповідальності [49, c.26].

У протилежності цьому, не всі показники плану передбачають зворотний зв'язок у вигляді контролю й оцінки виконавця. Бюджет містить у собі лише цільові показники, що встановлюються центральним органом (апаратом керування) підприємства, які об'єкт бюджетування (структурний підрозділ) зобов'язаний виконати.

Набір цих показників сильно варіюється залежно від повноважень по веденню господарської діяльності, делегованих керівництвом підрозділу. Бюджет же виробничих підрозділів, повністю включених в основний виробничий цикл підприємства, може складатися з довгого переліку показників.

Розрізняють два основних методи бюджетування:

- «нульовий метод» актуальний для нової комерційної організації або при корінній зміні предмета діяльності організації;

- «планування від досягнутого» - традиційний метод [31, c.108].

Суть першого методу полягає в тім, що кожний з видів діяльності, здійснюваний у рамках центру фінансової відповідальності або ж структурного підрозділу, на початку поточного року повинен довести своє право на подальше існування шляхом обґрунтування майбутньої економічної ефективності виділюваних засобів. Це означає, що менеджери повинні будуть готувати план витрат для їхньої сфери діяльності при мінімальному рівні виробництва, а потім визначити витрати й прибуток від додаткового приросту діяльності, за якої вони відповідають. У результаті вище керівництво одержить інформацію, що дозволяє краще визначити пріоритети: якщо виявиться, що існуючої сфери діяльності низький рейтинг, може піти перерозподіл ресурсів з її в нову діяльність, з більше високим рейтингом.

Метод розрахунку бюджету на нульовій базі також використовується у випадках, коли на початковій стадії процесу бюджетування деякі підрозділи (центри фінансової відповідальності) у план включають запас у передчутті наступного урізування. У цьому випадку необхідно скорочувати витрати бюджету таких центрів відповідальності на стадії планування. Подібна практика може закріпитися, якщо буде використана система, по якій бюджет складається на основі фактичних витрат попереднього року. При такому підході бюджет із запасом активно буде використовуватися для забезпечення досить міцної бази на наступний період. У цьому зв'язку доцільно використати методи розрахунку плану з нульовою базою.

Як показано в таблиці 1.2., на підприємстві застосовують два види бюджетів це операційні й фінансові, які при об'єднанні трансформуються у зведений бюджет [58, с.58].

Операційні бюджети являють собою сукупність бюджетів витрат і доходів, які забезпечують бюджетний звіт про прибуток, а фінансові свідчать про величину й інтенсивність грошових потоків і залишках на кінець звітного періоду виражених у бюджеті коштів і в балансі. Отже, об'єктом розгляду операційного бюджету, є фінансовий цикл підприємства [67, c. 13].

Призначення операційного бюджету - ув'язування натуральних показників планування з вартісними; визначення найбільш важливих пропорцій, обмежень і допущень, які варто враховувати при складанні основних бюджетів. Склад операційного бюджету визначає керівництво організації (бюджетний комітет), насамперед виходячи з характеру цілей, що коштують перед організацією, специфіки бізнесу, ступеня методичної, організаційної й технічної готовності підприємства.

Таблиця 1.2.

Напрямки бюджетування виробничої діяльності| Операційні бюджети | Фінансові бюджети | Особливості складання бюджетів |

| 1 | 2 | 3 |

| Бюджет продажів | Бюджет капітальних вкладень | Формує відділ продажів із прогнозу |

| Бюджет виробництва | Бюджет коштів | Виходячи з бюджету продажів |

| Бюджет прямих матеріальних витрат | Бюджетний баланс | Для операційних бюджетів використаються |

| Бюджет прямих витрат на оплату праці | Стандарти й норми витрат на виробництво | |

| Бюджет виробничих накладних витрат | Окремих виробів | |

| Бюджет собівартості готової продукції | Складається з урахуванням залишків | |

| Бюджет собівартості реалізованої продукції | Бухгалтерія | |

| Бюджет витрат на збут | Відділ продажів | |

| Бюджет адміністративних витрат | Адміністрація | |

| Бюджетний звіт про прибуток | Бухгалтерія |

У процесі розробки операційного бюджету визначаються формати бюджетних документів, розробляється аналітика й постатейний регламент бюджетів, установлюються процедури підготовки й прийняття бюджетів.

Фінансовий бюджет - це план, у якому відбиваються передбачувані джерела фінансових засобів і напрямку їхнього використання в майбутньому періоді. Фінансовий бюджет містить у собі бюджет капітальних витрат, бюджет коштів підприємства й підготовлені на їхній основі разом з бюджетним звітом про прибутки й збитки бюджетні бухгалтерський баланс і звіт про рух грошових коштів [31, c. 106].

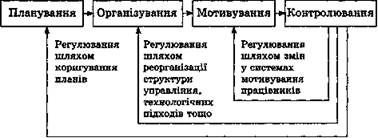

Типова структура зведеного бюджету підприємства представлена на рис.1.7 [60, c.297].

Основними бюджетами, складання яких обов'язково для кожної організації, є:

- прогноз балансу;

- бюджет доходів і витрат (або прогноз звіту про прибутки й збитки);

- бюджет руху грошових коштів [65, c.105].

Процес формування окремого основного бюджету включає: розробку формату документів, визначення переліку необхідних первинних документів, встановлення тимчасового регламенту складання бюджету, розробку схеми консолідації бюджету, визначення відповідальних осіб за складання бюджету, збір і обробку інформації.

Основні бюджети - це консолідовані бюджети. Вони будуються по комерційній організації в цілому або по центрах прибутку, тобто по тим центрам фінансової відповідальності, по яких може бути розрахований фінансовий результат. Основні бюджети мають стандартні формати. Як правило, при складанні основних бюджетів застосовують документи, за формою й змістом відповідним документам фінансової звітності. Це значно полегшить складання бюджетів і спростить аналіз планових і фактичних показників [68, c. 164].

Прогноз балансу є найважливішим інструментом керування активами й пасивами комерційної організації.

Бюджет доходів і витрат необхідний для оцінки рентабельності поточної діяльності комерційної організації. Саме наявність прибутку, що відбивається в даному документі, є запорукою позитивного сальдо бюджету коштів. Хоча бюджет доходів і витрат виражений у вартісних показниках, цей документ характеризує не грошову частину угод. Справа в тому, що поставка товару (виконання робіт, надання послуг) покупцеві не завжди супроводжується негайною їхньою оплатою. Тільки коли покупець повністю оплатить поставку, тоді відвантажена продукція перетвориться у виторг від продажів, тоді відвантажена продукція перетвориться у виторг від продажів, і поставка в натуральній формі стане коштами [11].

На відміну від бюджету доходів і витрат бюджет руху грошових коштів повинен відбивати не будь-які зобов'язання, а тільки грошові.

Бюджет продажів є основним при визначенні очікуваних грошових надходжень. В умовах ринкової економіки він повинен бути гранично точн і обґрунтованим, максимально враховувати рекомендації служби маркетингу. [46, c. 324].

Бюджет продажів формується на базі укладених договорів організації, показників бізнес-плану, аналізу виробничої діяльності попереднього років.

Бюджет продажів розраховується в натуральних одиницях і у вартісних показниках у розрізі основних видів продукції. Базовий алгоритм розрахунку при складанні бюджету продажів задається рівнянням [31, c.113]:

S = Σ QК*PК, (1.1)

де S - виторг, продажі, у вартісному вираженні;

QK – кількість реалізованої продукції (натуральні одиниці);

PK – прогнозні ціни.

Після того як сформований бюджет продажів, що випливає крок - визначення розміру грошових надходжень від цих продажів.

Зроблена продукція може бути продана за готівку (надходження коштів у касу, розрахункові й валютні рахунки) або в кредит. Продаж у кредит спричиняє дебіторську заборгованість, що, в остаточному підсумку, інкасується, перетворюється в готівку.

Основні бюджети

Операційний бюджет

Рис.1.7. Блок-схема формування зведеного бюджету

Коефіцієнт інкасації (Кi) виражає відсоток очікуваних грошових надходжень від продажів у відповідному періоді часу від моменту реалізації продукції й розраховується по наступній формулі [58, c. 53]:

Ki = , (1.2)

де i - період після відвантаження продукції;

j - місяць відвантаження продукції.

Коефіцієнт інкасації показує, яка частина відвантаженої продукції буде оплачена відразу на місяць відвантаження, у другий місяць після відвантаження й т.д., з урахуванням безнадійних боргів, якщо такі є. Визначити значення коефіцієнтів інкасування можна на основі аналізу погашення дебіторської заборгованості попередніх періодів.

Після того як необхідні форми бюджету продажів будуть складені, можна приступати до наступного етапу - складання бюджету виробництва. Однак варто пам'ятати, що складений бюджет продажів, можливо, прийде коректувати після складання інших операційних бюджетів або всіх трьох основних бюджетів. Справа в тому, що оптимізацію показників бюджету продажів можна здійснити, тільки знаючи параметри основних бюджетів (склад і структуру собівартості, обмеження по джерелах фінансування, ліквідності й т.п.) [68, c.97].

Виробничий бюджет — це план виробництва продукт. У ньому конкретизується бюджет продажів, а також для кожного періоду планування (місяця, кварталу) установлюється кількість готової продукції, який необхідно зробити.

Залежно від політики задоволення зовнішнього попиту організації (виробництво на склад, виробництво під замовлення, зборка під замовлення) виробничий бюджет може формуватися не тільки на готову продукцію, але й на деталі й вузли, використовувані для зборки виробів (проміжні зборки) або навіть сировина й матеріали. У випадку складання бюджету продажів з урахуванням конкретних моделей виробів, що випускають, виробничий бюджет може формуватися також і на кожну окрему модель. В обов'язковому порядку виробничий бюджет повинен формуватися на вироблені організацією вузли й деталі, які можуть не тільки входити до складу зборок, але й продаватися окремо у вигляді запасних частин [60, c. 130].

При складанні виробничого бюджету, насамперед, необхідно встановити доступні потужності, тобто здатність виробничої системи випускати певна кількість продукції протягом планового періоду. Доступна потужність залежить від таких факторів, як специфікація виробів, графік роботи, наявність машин і встаткування, ефективність робочого центра [13, c. 115].

Далі розраховується необхідна потужність, тобто потужність, необхідна для виконання виробничого бюджету. Визначення необхідної потужності передбачає дві дії. По-перше, визначається час, необхідне для виготовлення кожного замовлення в кожному робочому центрі. По-друге, необхідна потужність по всіх замовленнях підсумується для одержання завантаження.

Потім зіставляються необхідні потужності з доступними, виявляється можливий дисбаланс і приймаються заходи щодо забезпечення необхідної відповідності. Відповідність необхідної й доступної потужностей може бути досягнуто двома шляхами - зміною завантаження встаткування або нарощуванням доступної потужності. Перший варіант означає перепланування замовлень, що виходять за межі доступної потужності (ці замовлення можуть бути спрямовані в альтернативні робочі центри або переплановані). У другому випадку можуть бути вжиті заходи по збільшенню виробничих потужностей.

Призначення бюджету прямих витрат на матеріали в тім, щоб визначити витрати сировини, основних матеріалів, напівфабрикатів, що комплектують, необхідних для виробництва готової продукції.

На вітчизняних підприємствах існують два основних методи складання бюджету прямих витрат на матеріали:

- нормативний метод;

- аналітичний метод [10, c. 282].

Нормативний метод є найбільш точним, обґрунтованим, але разом з тим досить трудомістким. Суть даного методу полягає в тім, що витрати на матеріальні оборотні кошти (сировина, матеріали, що комплектують) визначаються виходячи із установлених норм витрати. Більшість великих і середніх промислових підприємств становлять планову калькуляцію на одиницю продукції, у якій установлені питомі норми витрати по видах сировини й матеріалів. Таким чином, на основі встановлених норм (стандартів) витрат матеріалів і даних виробничого бюджету розраховують потреба бюджетний період.

Практика показує, що на малих підприємствах, як правило, відсутня система нормування матеріалів. У цьому випадку можливе використання аналітичного методу. У порівнянні з нормативним методом він набагато простіше в практичному застосуванні, однак дає більше грубу оцінку потреби в матеріальних витратах. Суть даного методу полягає в тім, що на основі фактичних даних виробництва й збуту продукції за базовий (звітний) рік і загальні витрати матеріалів розраховується середньозважена, прийнята за норму витрати на планований бюджетний період. Потім ці норми витрати застосовуються до планових обсягів продажів і випуску для визначення потреб у матеріалах [18, c. 59].

Після визначення кількості сировини й матеріалів, необхідного для виробництва продукції, що випливає етапом є розрахунок необхідної кількості закупівель (по видах сировини й матеріалів). Потреба в сировині й матеріалах у кожному періоді може бути визначена по наступній формулі: [31, c. 126]

|

|

|

|

= + - (1.3.)

Дані про запаси сировини й матеріалів автоматично надходять із бюджету виробничих запасів. Запас матеріалів на початок періоду дорівнює запасу в попередньому періоді. У випадку якщо змінюється бюджет продажів або бюджет виробництва, повинен бути оперативно змінений і план закупівель матеріалів.

Бюджет прямих витрат на оплату праці підготовляється виходячи з бюджету виробництва (кількість одиниць продукції, під лежачому виготовленню), даних продуктивності праці й ставок оплати праці основного виробничого персоналу, зайнятого безпосередньо виготовленням продукції [39, c. 263].

У бюджеті заробітної плати основного виробничого персоналу необхідно виділяти дві складові частини:

- фіксовану (постійну) частину оплати праці;

- відрядну (змінну) частину оплати праці.

У цьому ж документі визначаються витрати праці в грошовому вираженні множенням необхідного робочого часу на відповідні годинні ставки оплати праці. Якщо до моменту складання бюджету нагромадилася значна кредиторська заборгованість по виплаті заробітної плати, то необхідно передбачити графік її погашення.

Бюджет загальногосподарських витрат являє собою деталізований план передбачуваних виробничих витрат, відмінних від прямих витрат матеріалів і прямих витрат праці, які повинні бути понесені для виконання виробничого плану в майбутньому періоді [68, c. 21].

Даний бюджет включає загальноцехові витрати на організацію, обслуговування й керування виробництвом.

Бюджет загальногосподарських витрат має дві мети:

- інтегрувати всі бюджети загальновиробничих витрат, розроблених керівниками по виробництву і його обслуговуванню й

- акумулюючи цю інформацію, обчислити нормативи цих витрат на майбутній обліковий період для розподілу їх у майбутньому періоді на окремі види продукції або інші об'єкти калькулювання витрат [46, c. 336].

Бюджет виробничих запасів необхідний для формування двох планових документів:- бюджету доходів і витрат - у частині підготовки даних про собівартість реалізованої продукції;

- прогнозу балансу - у частині даних про стан запасів готової продукції, незавершеного виробництва й матеріалів на кінець планового періоду [60, c. 269].

Бюджет виробничих запасів складається в грошовому вираженні й містить планові показники по запасах готової продукції, незавершеному виробництву й матеріалам.

Величина запасу власних оборотних коштів на кінець періоду визначається на основі наступних показників:

- обсягу виробництва й реалізації продукції;

- витрат на виробництво, зберігання й реалізацію продукції;

- норм запасу оборотних коштів по окремих видах товарно-матеріальних цінностей і витрат [41, c. 342].

Бюджет комерційних витрат Комерційні витрати - це витрати, пов'язані із просуванням товарів на ринок збуту. Частина цих витрат залежить від обсягу продажів. Інша частина є постійної складової бюджету. До них ставляться: комісійні збори, що сплачують відповідно до договорів збутовим і посередницьким організаціям; транспортні послуги; витрати на рекламу; витрати на тару й упакування; представницькі витрати та ін. [58, с.55].

Рішення про рівень комерційних витрат повинне залежати від стратегії розвитку організації. Більшість витрат на збут продукції планується у відсотковому відношенні до обсягу продажів. При цьому темпи росту комерційних витрат не повинні випереджати темпи росту рівня продажів.

Призначення бюджету управлінських витрат складається у визначенні загальних і адміністративних витрат, необхідних для керування організацією в цілому [67, c. 13].

Виділяють наступні типові статті управлінських (загальногосподарських) витрат промислового підприємства:

- витрати на керування комерційною організацією (заробітна плата адміністративно-управлінського персоналу, відрядні витрати, представницькі витрати й ін.);

- загальногосподарські витрати (зміст іншого загальнозаводського персоналу, амортизація основних засобів, зміст і ремонт будинків, витрата допоміжних матеріалів, комунальні платежі, і т.д.);

- податки, збори, платежі ( що ставляться до собівартості продукції);

- невиробничі витрати (втрати від простоїв, недостачі й втрати від псування матеріалів при зберіганні на складі) [47, c. 263].

Лише невелика частина управлінських витрат калькулюється чисто розрахунковим шляхом (наприклад, амортизаційні відрахування). Більша частина управлінських витрат на майбутній бюджетний період встановлюється у вигляді нормативів (лімітів) з метою забезпечення нормативних показників прибутку. При росту обсягів продажів допускається збільшення нормативів управлінських витрат при обов'язковому дотриманні умови: показники були не повинні погіршуватися.

Складання бюджету доходів і витрат (або прогнозного звіту про прибутки й збитки) є «вихідною формою» операційного бюджету.

У цьому документі розраховується планове значення: обсягу продажів від реалізації відвантаженої покупцям продукції, собівартості реалізованої продукції, комерційних і управлінських витрат, витрат фінансового характеру (відсотки по боргах), податків до сплати й ін. Більша частина вихідних даних береться з операційних бюджетів [20, c. 136].

Бюджет доходів і витрат доцільно становити у двох варіантах: зведеному (у цілому по організації) і «розгорнутому» (у розрізі прибутковості окремих видів продукції). Така побудова документа дозволяє судити про рентабельність виробництва за певний період і з його допомогою можна провести аналіз беззбитковості.

Складання бюджету капітальних вкладень (інвестиційного бюджету) — це процес планування й керування довгостроковими інвестиціями організації [63, c.267].

В інвестиційному бюджеті відбувається остаточне визначення об'єктів інвестування, обсягів і строків реальних інвестицій. У цьому документі особлива увага повинне бути зосереджене на впливі нових інвестицій на фінансові результати діяльності підприємства, величину прибутку. Визначаючи конкретні напрямки використання фінансових ресурсів, варто враховувати розходження в рівні одержуваної віддачі й вибирати витрати, що забезпечують гранично високу рентабельність. При цьому фінансові витрати необхідно співвідносити зі строками їхньої окупності [31, c. 163].

Недостатня величина капітальних вкладень означає, що організація не освоїть поточний обсяг продажів. Надлишкові капітальні вкладення чреваті простоями й виробничими площами, що пустують, зниженням ефективності праці в масштабах комерційної організації. Необоротні активи спричиняють постійні витрати, які підвищують поріг беззбитковості.

Імовірність правильного рішення буде вище, якщо розділити передбачувані капітальні вкладення на дві групи:

- капітальні вкладення першої необхідності, без яких саме виживання комерційної організації перебуває під загрозою;

- дискреційні капітальні вкладення, які служать зниженню витрат або підвищенню прибутку, однак не є життєво необхідними [39, c. 231].

При складанні інвестиційного бюджету також необхідно розподілити капітальні витрати по структурних підрозділах. Для цього визначається, які види витрат будуть фінансуватися централізовано (за рахунок підприємства), а які - у рамках окремого бізнесу структурного підрозділу.

Головне завдання бюджету руху грошових коштів (БРГК) — перевірити реальність джерел надходження засобів (припливів) і обґрунтованість витрат (відтоків), синхронність їхнього виникнення, визначити можливу величину потреби в позикових засобах. Це документ, що дозволяє реально оцінити, скільки коштів і в якому періоді буде потрібно організації [46 c. 92].

Необхідність підготовки даного документа обумовлено наступним:

- поняття «доходи» і «витрати» у бюджеті доходів і витрат не відбивають дійсного руху грошових коштів: витрати на реалізовану продукцію не завжди ставляться до того ж тимчасовому інтервалу, у якому остання буде відвантажена споживачеві;

- у бюджеті доходів і витрат відсутня інформація про напрямки діяльності підприємства: виробничої (основний), фінансової й інвестиційної [57, c.18].

Протягом бюджетного періоду потреба в коштах може істотно змінюватися. Можлива ситуація, коли показники БРГК свідчать про достатню ліквідність організації до кінця бюджетного періоду, а план з розбивкою по кварталах (місяцям, декадам, тижням) може показати недолік коштів в один або кілька моментів періоду. Тому важливо відслідковувати очікувані ходи й платежі в тимчасовому розрізі.

Взаємини між загальним бюджетом і бюджетом коштів можна показати в такий спосіб (табл. 1.3) [49, c. 34].

Бюджету руху грошових коштів відбиває припливи й відтоки коштів по поточній, інвестиційній і фінансовій діяльності, які передбачається одержати протягом бюджетного періоду (одного року). Сальдо по кожному виді діяльності утвориться як різниця підсумкових величин трьох розділів дохідної частини плану й відповідних розділів видаткової частини.

За допомогою такої форми бюджету руху грошових коштів організація може перевірити реальність джерел надходження засобів і обґрунтованість витрат, синхронність їхнього виникнення, визначити можливу величину потреби в позикових засобах у випадку виникнення дефіциту засобів. Бюджет уважається остаточно складеним, якщо в ньому передбачені джерела покриття дефіциту [61].

Прогноз балансу — це прогноз стану активів і пасивів підприємства, у відповідності зі сформованою структурою активів і зобов'язань і її зміною в процесі реалізації бюджету доходів і витрат, бюджету руху грошових коштів і інвестиційного бюджету. Він, як і бухгалтерський баланс, складається із двох основних розділів - активу й пасиву, які повинні бути рівні між собою. Прогноз балансу будується на основі балансу на початок періоду з урахуванням передбачуваних змін кожної статті балансу. Для визначення зміни в статтях балансу використається інформація, що втримується в бюджеті доходів і витраті й бюджеті руху грошових коштів (БРГК) відповідно до формули 1.4 [31, c.172].

= + + + -

Призначення прогнозу балансу - показати, як зміниться балансова вартість комерційної організації в результаті здійснення хазяйновитої-господарчої-фінансово-господарської діяльності організації в цілому або її структурних підрозділах протягом бюджетного періоду. На відміну від бухгалтерського балансу прогноз балансу може бути складений не тільки для організації в цілому, але й для окремого виду бізнесу й структурного підрозділу (самостійної юридичної особи або філії) [66, c. 362].

Таблиця 1.3

Взаємини між загальним бюджетом і бюджетом коштів

| Елементи бюджету коштів | Джерела інформації |

| Надходження коштів | |

| Від продажів за гроші Надходження від продажів у кредит Надходження від продажу своїх активів | Бюджет продажів (із платою). Бюджет продажів (у кредит), плюс порядок надходження грошей (певний відсоток у перший місяць, у другий і т.д.). Прогнозний звіт про прибутки й збитки. Бюджет коштів попередніх місяців. |

| Виплати коштів | |

| За прямі матеріали. За допоміжні матеріали За пряму працю За ЗВВ За комерційні витрати За загальні й адміністративні витрати За капітальні витрати Податки на прибуток Витрати по відсотках Повернення позик | Бюджет закупівлі/використання матеріалів Бюджет загальновиробничих витрат (ЗВВ) і бюджет закупівлі матеріалів. Бюджет по праці Бюджет ЗВВ Бюджет комерційних витрат Бюджет загальних і адміністративних витрат Бюджет капітальних витрат Оцінки зі звіту про прибутки й збитки минулого року й припущення поточного року. Прогнозний звіт про прибутки й збитки |

РОЗДІЛ 2. ДІАГНОСТИКА СТАНУ ПІДПРИЄМСТВА

Похожие работы

... є відрахування до резервного (страхового) фонду підприємницьких структур, який регулюється в Україні діючим законодавством і має суто цільове призначення. Так, за звітними даними підприємств нафтопереробної промисловості, ми спостерігаємо відрахування до резервного фонду у 2003 році 0,5%(127,8: 25410,5) на підприємстві "Нафтохімік Прикарпаття" і на "Херсонському нафтопереробному комплексі" у 2001 ...

... подарунків до різноманітних свят (дня св.Миколая, дня матері, жінки, будівельника та ін.), а також на допомогу молодим сім’ям. 3. Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення Для характеристики виробничо-господарської діяльності товариства, оцінюється динаміка за останні три роки таких показників, як обсяги виробництва та реалізації продукц ...

... та пасажирських вагонів, дизель - і електропоїздів з метою підвищення швидкості, якості і надійності перевезень та послуг залізничного транспорту. Виробництво та модернізація залізничного рухомого складу практично цілком буде здійснюватися на вітчизняних підприємствах. - програми поліпшення технічного стану колійного господарства На залізницях активно впроваджуються нові технології ремонту й ...

... комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга. В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх ві ...

0 комментариев