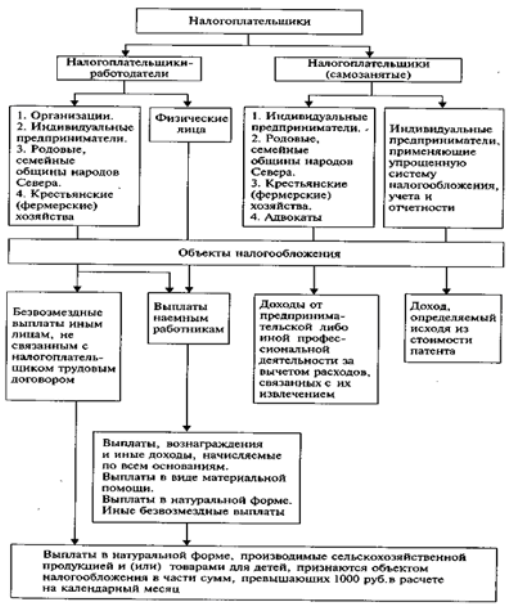

Плательщики единого социального налога

Объект налогообложения

Суммы, не подлежащие налогообложению

Стоимость льгот по проезду, предоставляемых законодательством РФ по отдельным категориям работников, обучающихся, воспитанников

Налоговая база

Порядок исчисления, порядок и сроки уплаты налога

Ставки налога

Навигация

Стоимость льгот по проезду, предоставляемых законодательством РФ по отдельным категориям работников, обучающихся, воспитанников

Единый социальный налог - правовой аспект

111298

знаков

4

таблицы

0

изображений

12. Стоимость льгот по проезду, предоставляемых законодательством РФ по отдельным категориям работников, обучающихся, воспитанников.

Подобные льготы предоставляются работникам железнодорожного, авиационного, морского, речного, автомобильного, городского электротранспорта, работникам транспортного строительства и т.д.

Так, например, не подлежит налогообложению стоимость льгот по бесплатному проезду, установленная для:

- работников предприятий и учреждений железнодорожного транспорта в соответствии со ст. 16 Федерального закона от 25 августа 1995 N 153-ФЗ "О федеральном железнодорожном транспорте". Порядок и условия предоставления указанной льготы определены Постановлением Правительства РФ от 24.06.96 N 729 "О порядке и условиях бесплатного проезда на федеральном железнодорожном транспорте работников этого вида транспорта";

- студентов, обучающихся по заочной форме в высших учебных заведениях, которые имеют государственную аккредитацию, в соответствии со ст. 17 Федерального закона от 22 августа 1996 N 125-ФЗ "О высшем и послевузовском профессиональном образовании";

- граждан, занятых на работах с химическим оружием в соответствии со ст. 6 Федерального закона от 07 ноября 2000 N 136-ФЗ "О социальной защите граждан, занятых на работах с химическим оружием".

Суммы возмещения стоимости льгот по проезду, не установленные законодательством РФ, подлежат налогообложению в установленном порядке.

13. Выплаты в денежной и натуральной формах, осуществляемые за счет членских профсоюзных взносов каждому члену профсоюза, при условии, что данные выплаты производятся не чаще одного раза в три месяца и не превышают 10 000 рублей в год.

Выплаты, признаваемые объектом налогообложения и превышающие указанные размеры, или производимые с большей периодичностью, облагаются единым социальным налогом в общеустановленном порядке.

14. Выплаты в натуральной форме товарами собственного производства сельскохозяйственной продукцией и (или) товарами для детей - в размере до 1.000 рублей (включительно) в расчете на одно физическое лицо - работника за календарный месяц.

При применении данного пункта на практике возникает двойное толкование. Так, по мнению налогового ведомства, суммирование указанных выплат в течение года не должно производиться. Данная позиция изложена в п. 5 Разъяснений по отдельным вопросам, связанным с применением законодательства о едином социальном налоге (взносе) (утв. письмом МНС от 19.06.2001 N СА-6-07/463@). Однако, по нашему мнению, данная позиция была бы основана на законодательстве, если бы норма была изложена в следующей конструкции: "не более 1000 рублей в месяц". В действующей редакции установлено правило: "до 1000 рублей за календарный месяц". Данное правило позволяет при неравномерной в течение календарного года выплате прольготировать 12000 руб. Указанное правило уже применяется в налогообложении. Так, стандартные налоговые вычеты по налогу с доходов физических лиц также предоставляются ежемесячно и в течение календарного года суммируются.

Суммы, не подлежащие налогообложению в ограниченных размерахПункт 2 ст. 238 Налогового кодекса РФ предусматривает, что не подлежат налогообложению выплаты работникам организаций, финансируемых за счет средств бюджетов, не превышающие 2000 рублей на одно физическое лицо за налоговый период по каждому из следующих оснований:

1) суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

2) суммы возмещения (оплаты) работодателями своим бывшим работникам (пенсионерам по возрасту и (или) инвалидам) и (или) членам их семей стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом.

Суммы, не подлежащие обложениюединым социальным налогом в части суммы налога,

подлежащей уплате в Фонд социального страхования РФ

Отдельный порядок определения налоговой базы предусмотрен для исчисления единого социального налога налогоплательщиками, производящими выплаты физическим лицам, в части, подлежащей зачислению в Фонд социального страхования РФ.

Налоговая база в данном случае формируется по общим принципам, но с учетом одной особенности - в состав доходов, подлежащих налогообложению, в данном случае не включаются вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, авторским и лицензионным договорам.

Данный порядок исчисления налоговой базы, действовавший до введения в действие второй части Налогового кодекса РФ, сохраняется и в настоящий момент.

Освобождение от уплаты единого социального налога, предусмотренноеФедеральным законом "О федеральном бюджете на 2002 год"

Дополнительное освобождение от уплаты единого социального налога на 2002 год предусмотрено Федеральным законом от 30 декабря 2001 г. N 194-ФЗ "О федеральном бюджете на 2002 год".

Согласно ст. 32 указанного закона предписано освободить в 2002 году Министерство обороны РФ, Министерство внутренних дел РФ, Федеральную службу безопасности РФ, Федеральное агентство правительственной связи и информации при Президенте РФ, Федеральную службу охраны РФ, Службу внешней разведки РФ, Федеральную пограничную службу РФ и другие федеральные органы исполнительной власти, в составе которых проходят службу военнослужащие, Федеральную службу налоговой полиции РФ, Министерство юстиции РФ, Государственную фельдъегерскую службу РФ, Государственный таможенный комитет РФ, военные суды, Судебный департамент при Верховном Суде РФ и Военную коллегию Верховного Суда РФ от уплаты единого социального налога в части, исчисляемой и уплачиваемой в Фонд социального страхования РФ, фонды обязательного медицинского страхования и федеральный бюджет с денежного довольствия, продовольственного и вещевого обеспечения и иных выплат, получаемых военнослужащими, лицами рядового и начальствующего состава органов внутренних дел, сотрудниками органов налоговой полиции, уголовно-исполнительной системы и таможенной системы РФ, имеющими специальные звания, в связи с исполнением обязанностей военной и приравненной к ней службы в соответствии с законодательством РФ.

Согласно ст. 33 указанного закона предписывается освободить в 2002 году федеральные суды, органы прокуратуры от уплаты единого социального налога с денежного содержания судей, прокуроров и следователей, имеющих специальные звания, в части, исчисляемой и уплачиваемой в федеральный бюджет.

Согласно ст. 34 указанного закона предписывается также освободить в 2002 году Федеральную службу налоговой полиции РФ и Государственный таможенный комитет РФ от уплаты единого социального налога с денежного содержания и вещевого обеспечения сотрудников органов налоговой полиции и таможенных органов РФ, переводимых с 1 июля 2002 года на условия оплаты труда федеральной государственной службы, исчисляемого и уплачиваемого в федеральный бюджет. Передача соответствующих бюджетных средств в Пенсионный фонд РФ в связи с изменением норм указанным лицам осуществляется во втором полугодии 2002 года в порядке, определяемом Правительством РФ.

Аналогичное освобождение также предусмотрено ст. 245 Налогового кодекса РФ.

Похожие работы

... + 2,0% с суммы,превыш. 600 000 р. 11 700 р. 700 р. 9900 р. 105 600 р. + + 2,0% с суммы,превыш. 600 000 р. Раздел 2. Исчисление и уплата единого социального налога «Порядок исчисления и уплаты налога также зависит от того, к какой категории принадлежит налогоплательщик. Налогоплательщики-работодатели исчисляют сумму налога отдельно в отношении каждого фонда. Эта сумма ...

... и медицинскому обеспечению. Поэтому Правительство РФ предложило значительно снизить ставку ЕСН, изменив одновременно пороговые значения регрессивной шкалы. Повышенный интерес к проблемам реформирования единого социального налога во многом определяется тем, что он является основным фактором устойчивого существования такого распространенного в российской экономике феномена, как теневые зарплаты, ...

... а только те, которые отвечают критериям, указанным в п. 2 ст. 346 Кодекса. Так, ФНС в письме от 30.03.2005 № ГВ-6-05/239 указывала, что целей налогообложения единым социальным налогом следует применять определение сельскохозяйственного товаропроизводителя, данное в Федеральном законе от 08.12.1995 № 193-ФЗ «О сельскохозяйственной кооперации». Согласно ст.1 указанного Закона «сельскохозяйственный ...

... – хозяйственной деятельности ЗАО «Конфидор» отражает и порядок ведения учета расчетов по ЕСН (см. Приложение 17). Исходя из аудиторского заключения видно, что главным недостатком в организации учета и налогообложения расчетов по ЕСН является не своевременность перечисления платежей по ЕСН. Это можно объяснить недостатком оборотных денежных средств у предприятия. 3. Проблемы и ...

0 комментариев