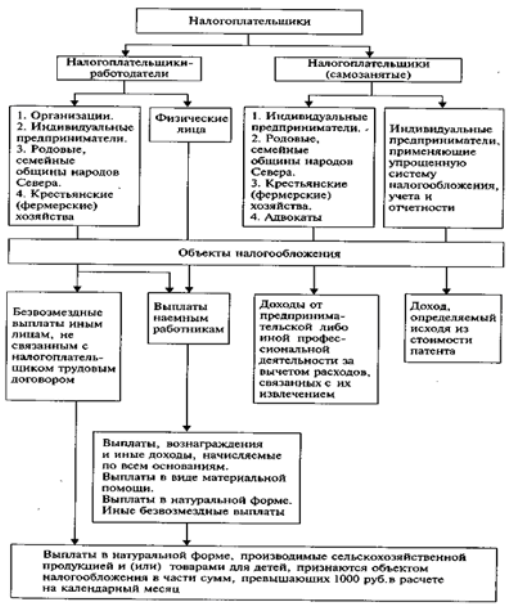

Плательщики единого социального налога

Объект налогообложения

Суммы, не подлежащие налогообложению

Стоимость льгот по проезду, предоставляемых законодательством РФ по отдельным категориям работников, обучающихся, воспитанников

Налоговая база

Порядок исчисления, порядок и сроки уплаты налога

Ставки налога

Навигация

Налоговая база

Единый социальный налог - правовой аспект

111298

знаков

4

таблицы

0

изображений

4. Налоговая база

В соответствии со ст. 53 Налогового кодекса РФ налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения.

Как уже было нами рассмотрено в предыдущих главах, по единому социальному налогу предусмотрены две группы налогоплательщиков: налогоплательщики, производящие выплаты физическим лицам и налогоплательщики - индивидуальные предприниматели и адвокаты. Исходя из этого установлено два вида объектов налогообложения. Следовательно, необходимо выделять и два вида налоговых баз:

- налоговая база налогоплательщиков, производящих выплаты физическим лицам;

- налоговая база налогоплательщиков индивидуальных предпринимателей и адвокатов.

Так, в соответствии с п. 1 и п. 3 ст. 237 Налогового кодекса РФ установлено, что налоговые базы, предусмотренные для двух видов групп налогоплательщиков, определяются независимо друг от друга.

При определении налоговой базы налогоплательщиков, производящих выплаты физическим лицам, необходимо учитывать, что она не совпадает с объектом налогообложения. В данном случае налоговая база помимо объекта налогообложения включает в себя оплату за работника и членов его семьи. Следует отметить, что данная практика законодателя не может быть признана удачной. Как уже было указано выше налоговая база является всего лишь характеристикой объекта налогообложения. Поэтому налоговая база не должна устанавливать нового объекта налогообложения.

Налоговая база налогоплательщиков,производящих выплаты физическим лицам

1. Налоговая база организаций и индивидуальных предпринимателей, производящих выплаты физическим лицам, определяется как сумма выплат и иных вознаграждений, признаваемых объектом налогообложения, начисленных налогоплательщиками за налоговый период в пользу физических лиц.

Помимо указанных выплат в налоговую базу также включаются суммы оплат за работника и членов его семьи.

Таким образом, налоговую базу формируют следующие показатели:

- вознаграждения и выплаты, начисляемые в соответствии с трудовыми договорами;

- вознаграждения и выплаты по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям);

- вознаграждения по авторским договорам;

- суммы полной или частичной оплаты товаров (работ, услуг, имущественных или иных прав), предназначенных для физического лица - работника или членов его семьи.

В последнем случае имеется в виду, например, оплата за работника или членов его семьи: коммунальных услуг, питания, отдыха, обучения в их интересах, оплата страховых взносов по договорам добровольного страхования (за исключением сумм страховых взносов, указанных в подп. 7 п. 1 ст. 238 Налогового кодекса РФ.

В соответствии со ст. 2 Семейного кодекса РФ к членам семьи относятся: супруги, родители и дети (усыновители и усыновленные).

При определении налоговой базы должны учитываться все выплаты, начисленные налогоплательщиком физическим лицам, за исключением тех, которые не подлежат налогообложению в соответствии с п. 3 ст. 236 и ст. 238 Налогового кодекса РФ:

- в денежной форме;

- в натуральной форме;

Сумма вознаграждения, учитываемая при определении налоговой базы в части, касающейся авторского договора, определяется в соответствии со ст. 210 и с учетом расходов, предусмотренных п. 3 ст. 221 Налогового кодекса РФ.

Например, вознаграждение автору научной разработки согласно договору составляет 5000 рублей. Расходы на создание таковой разработки автором документально не подтверждены. Данные расходы принимаются в пределах установленного норматива - 20% от суммы начисленного дохода.

Налоговая база для исчисления единого социального налога составляет: 5000 - 5000 х 20% = 4000 рублей.

Налоговая база при получении доходов в натуральной форме в виде товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг) на день их выплаты.

Стоимость полученных товаров (работ, услуг) исчисляется исходя из рыночных цен (тарифов) на эти товары (работы, услуги).

При государственном регулировании цен (тарифов) на эти товары (работы, услуги) их стоимость определяется исходя из государственных регулируемых розничных цен.

При определении стоимости товаров (работ, услуг) рыночные цены (тарифы) и государственные регулируемые розничные цены включают в себя сумму налога на добавленную стоимость, а для подакцизных товаров и соответствующую сумму акцизов.

Необходимо отметить, что порядок определения рыночных цен в ст. 237 Налогового кодекса РФ не установлен. Следовательно, расчетные механизмы определения рыночной цены, предусмотренные ст. 40 Налогового кодекса РФ, в данном случае не применяются. Для целей исчисления единого социального налога рыночные цены должны быть обоснованы налогоплательщиком или налоговым органом (при проведении проверки) на основе данных о рыночных ценах, сложившихся в конкретный период на конкретной территории.

День выплаты определяется в соответствии со ст. 242 Налогового кодекса РФ, которая будет рассмотрена позднее.

При определении налоговой базы организациями и индивидуальными предпринимателями, производящими выплаты физическим лицам, следует учитывать два момента:

1) согласно п. 3 ст. 236 Налогового кодекса РФ:

- выплаты организаций не включаются в налоговую базу, если они не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

- выплаты индивидуальных предпринимателей не включаются в налоговую базу, если они не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном (налоговом) периоде.

2) согласно ст. 238 Налогового кодекса РФ не подлежат налогообложению, а следовательно, и не включаются в налоговую базу выплаты, перечисленные в данной статье.

Организации и индивидуальные предприниматели, производящие выплаты физическим лицам, определяют налоговую базу отдельно по каждому физическому лицу с начала налогового периода по истечении каждого месяца нарастающим итогом. При расчете налоговой базы налогоплательщики должны учитывать все категории физических лиц, выплаты которым включаются в налоговую базу.

Если работник имеет несколько мест получения доходов, то каждый из работодателей исчисляет налоговую базу самостоятельно, не учитывая суммы доходов, полученные работником от других работодателей и (или) суммы доходов, полученные этим работником от собственной предпринимательской или иной профессиональной деятельности.

2. Налоговая база физических лиц, не являющихся индивидуальными предпринимателями, производящих выплаты иным физическим лицам, определяется как сумма выплат и иных вознаграждений, признаваемых объектом налогообложения, за налоговый период в пользу физических лиц.

Никакие иные выплаты у данной категории налогоплательщиков в налоговую базу не включаются.

При определении налоговой базы должны учитываются выплаты, производимые как в денежной, так и в натуральной форме.

Налоговая база при получении доходов в натуральной форме в виде товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг) на день их выплаты, в порядке, установленном для организаций и индивидуальных предпринимателей. Данный порядок был рассмотрен ранее.

При определении налоговой базы также необходимо учитывать следующее:

1) согласно п. 3 ст. 236 Налогового кодекса РФ выплаты физических лиц не включаются в налоговую базу, если они не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном (налоговом) периоде.

2) согласно ст. 238 Налогового кодекса РФ не подлежат налогообложению, а следовательно, и не включаются в налоговую базу выплаты, перечисленные в данной статье.

Исчисление налоговой базы налогоплательщиками – индивидуальнымипредпринимателями и адвокатами

Налоговая база налогоплательщиков индивидуальных предпринимателей и адвокатов определяется как сумма доходов, полученных такими налогоплательщиками за налоговый период от предпринимательской либо иной профессиональной деятельности, за вычетом расходов, связанных с их извлечением.

Состав расходов, принимаемых к вычету в целях налогообложения данной группой налогоплательщиков, определяется в порядке, аналогичном порядку определения состава затрат, установленных для налогоплательщиков налога на прибыль соответствующими статьями главы 25 Налогового кодекса РФ.

При определении налоговой базы должны учитываться выплаты, производимые как в денежной, так и в натуральной форме.

Налоговая база при получении доходов в натуральной форме в виде товаров (работ, услуг) определяется как стоимость этих товаров (работ, услуг) на день их выплаты.

Стоимость полученных товаров (работ, услуг) исчисляется исходя из рыночных цен (тарифов) на эти товары (работы, услуги).

При государственном регулировании цен (тарифов) на эти товары (работы, услуги) их стоимость определяется исходя из государственных регулируемых розничных цен.

При определении стоимости товаров (работ, услуг) рыночные цены (тарифы) и государственные регулируемые розничные цены включают в себя сумму налога на добавленную стоимость, а для подакцизных товаров и соответствующую сумму акцизов.

Необходимо отметить, что порядок определения рыночных цен в ст. 237 Налогового кодекса РФ не установлен. Следовательно, расчетные механизмы определения рыночной цены, предусмотренные ст. 40 Налогового кодекса РФ, в данном случае не применяются. Для целей исчисления единого социального налога рыночные цены должны быть обоснованы налогоплательщиком или налоговым органом (при проведении проверки) на основе данных о рыночных ценах, сложившихся в конкретный период на конкретной территории.

День выплаты определяется в соответствии со ст. 242 Налогового кодекса РФ, которая будет рассмотрена позднее.

Похожие работы

... + 2,0% с суммы,превыш. 600 000 р. 11 700 р. 700 р. 9900 р. 105 600 р. + + 2,0% с суммы,превыш. 600 000 р. Раздел 2. Исчисление и уплата единого социального налога «Порядок исчисления и уплаты налога также зависит от того, к какой категории принадлежит налогоплательщик. Налогоплательщики-работодатели исчисляют сумму налога отдельно в отношении каждого фонда. Эта сумма ...

... и медицинскому обеспечению. Поэтому Правительство РФ предложило значительно снизить ставку ЕСН, изменив одновременно пороговые значения регрессивной шкалы. Повышенный интерес к проблемам реформирования единого социального налога во многом определяется тем, что он является основным фактором устойчивого существования такого распространенного в российской экономике феномена, как теневые зарплаты, ...

... а только те, которые отвечают критериям, указанным в п. 2 ст. 346 Кодекса. Так, ФНС в письме от 30.03.2005 № ГВ-6-05/239 указывала, что целей налогообложения единым социальным налогом следует применять определение сельскохозяйственного товаропроизводителя, данное в Федеральном законе от 08.12.1995 № 193-ФЗ «О сельскохозяйственной кооперации». Согласно ст.1 указанного Закона «сельскохозяйственный ...

... – хозяйственной деятельности ЗАО «Конфидор» отражает и порядок ведения учета расчетов по ЕСН (см. Приложение 17). Исходя из аудиторского заключения видно, что главным недостатком в организации учета и налогообложения расчетов по ЕСН является не своевременность перечисления платежей по ЕСН. Это можно объяснить недостатком оборотных денежных средств у предприятия. 3. Проблемы и ...

0 комментариев