Навигация

АНАЛИЗ ИММОБИЛИЗОВАННЫХ ВНЕОБОРОТНЫХ АКТИВОВ

50058

знаков

8

таблиц

0

изображений

1.2. АНАЛИЗ ИММОБИЛИЗОВАННЫХ ВНЕОБОРОТНЫХ АКТИВОВ

С ТОЧКИ ЗРЕНИЯ РАЦИОНАЛЬНОГО ЕГО ИСПОЛЬЗОВАНИЯ

Основные средства и нематериальные активы относятся к наименее ликвидному имуществу предприятия, используемому в его хозяйственной деятельности длительное время, в течении которого оно переносит свою стоимость на готовый продукт, услугу. Нематериальные активы представляют собой долгосрочные вложения средств, не имеющие какой-либо натурально-вещественной формы. К нематериальным активам относят стоимость имущественных прав на изобретения и другие объекты интеллектуальной собственности (авторские права патенты, лицензии, ноу-хау).

Анализ использования внеоборотных активов является активным средством воздействия на эффективность производства. При анализе устанавливают зависимость результатов от величины затрат и степени использования ресурсов, выявляют закономерности изменения эффективности использования внеоборотных активов.

Основными задачами анализа внеоборотных активов является:

анализ состава нематериальных активов;

анализ долгосрочных финансовых вложений;

изучение состава, структуры движения основных средств;

определение степени их использования;

разработка мероприятий по повышению эффективности, и улучшения использования основных фондов.

Основным направлением деятельности предприятия являются достижения наилучших результатов при наименьших затратах. Успешному осуществлению этой задачи во многом способствует эффективное использование внеоборотных активов.

Состав, структура и движение основных фондов.

Для оценки структуры основных фондов существует деление их на активную часть, неопределенно участвующую в производственном процессе, и пассивную часть, с помощью которой обеспечивается нормальное функционирование активных основных фондов. Увеличение удельного веса активной части основных фондов и соответственно уменьшение доли из пассивной части являются важным фактором роста эффективности производственной деятельности.

Анализ состава и движения основных фондов осуществляется по данным годового отчета (форма №11 «О наличии и движения основных фондов и амортизационного фонда»). В отчете содержатся данные, характеризующие наличие, состав и движение основных фондов по их полной первоначальной стоимости1.

Оценка состояния основных фондов определяется коэффициентом их изношенности, характеризующем техническое состояние основных фондов.

Если повышается коэффициент износа, то это свидетельствует о том, что качественные состояния основных фондов снижается и они не достаточно обновляются, показатель износа исчисляется как на начале, так и на конце отчетного периода по следующей формуле:

Где И – сумма износа фондов; С – первоначальная стоимость.

Физическое состояние основных фондов характеризуется показатели их годности. Этот показатель исчисляется путем вычитания из 100% износа2.

Коэффициент износа основных фондов дает возможность определять их техническое состояние и разработать мероприятие по их обновлению.

Коэффициент обновления можно рассчитать по формуле:

Где С0 – стоимость основных фондов, введенных в эксплуатацию в течении года; С1 – стоимость основных фондов на конец года.

Для полной характеристики степени обновления основных фондов исчисляют коэффициент по каждому виду и производят сравнения коэффициентов обновления за несколько лет.

Движения основных фондов можно определить с помощью коэффициента выбытия, он равен:

Где Свыб – выбывшие за отчетный год основные фонды, С – стоимость основных фондов на конец года.

Анализ эффективности использования фондов.

Экономическая эффективность использования основных фондов характеризуется долей амортизации. Но, анализируя этот показатель, надо иметь в виду особенности его формирования. С ростом и совершенствованием техники сумма ежегодной амортизации также возрастает, увеличивается их доля с собственности продукции, услуг. Но поскольку увеличивается выпуск продукции, изготовленной на более производительном оборудовании, то сумма амортизации стоимости единицы изделия обычно уменьшаются.

Экономия на амортизации особенно ощутима при перевыполнении, при постоянной величине основных фондов.

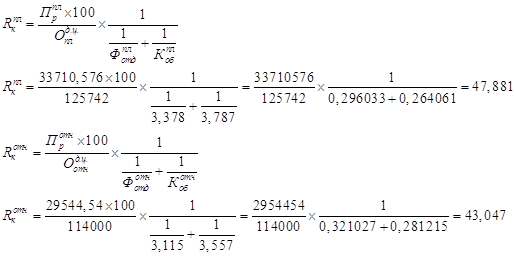

Важнейшими показателями использования основных фондов является фондоотдача, фондоемкость, фондовооруженность1.

Фондоотдача Ф0 – наиболее обобщающая стоимостной показатель, представляющий собой отношения объема производственной продукции (П) к среднегодовой стоимости основных фондов:

Фондоемкость Фемк – показатель обратной фондоотдачи.

Определяется отношением среднегодовой стоимости основных фондов (Ф) к стоимости выпускаемой продукции (П) и характеризует величину участия фондов в производстве единицы продукции:

Фондовооруженность труда Фв – определяется отношением среднегодовой стоимости основных (Ф) фондов к числу работающих в наибольшую смену (Ч). Она отражает степень обеспеченности рабочих средствами труда (основными фондами):

Чтобы проследить взаимосвязь между показателями фондоотдачи, фондовооруженности и производительности труда, необходимо преобразовать формулу фондоотдачи: числитель и знаменатель разделить на численность рабочих в наибольшую смену1:

Где Ф – средняя стоимость основных фондов; П – объем продукции; Ч – число рабочих; Пт – производительность труда.

Таким образом, фондоотдачу можно представить в виде частного отделения производительности труда на фондовооруженность, следовательно, фондоотдача прямо пропорциональна производительности труда и обратно пропорционально его фондовооруженности. Поэтому для повышения фондоотдачи необходимо, чтобы темпы производительности труда опережали темпы роста фондовооруженности.

Рассмотрим как определяется влияние использование основных фондов на объем продукции двумя методами.

За базу сравнения может быть принят предшествующий период:

Методом цепных подстановок

а) влияние изменения величины фондов () –

б) влияние изменения фондоотдачи () –

Сумма влияния факторов составит а) + б).

Интегральным методом факторного анализа:

а) влияние изменения величины фондов () –

б) влияние изменения фондоотдачи () –

Сумма влияния факторов равна а) + б).

Улучшение фондоотдачи следствие лучшего использования основных фондов можно рассчитать по следующей формуле1:

Где N – продукция; F – среднегодовая величина основных фондов; - фондоотдача.

Улучшение использования внешних активов на предприятии можно достигнуть путем:

освобождения предприятии от излишнего оборудования, машин, др. ОС или сдачи их в аренду;

своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

приобретение высококачественных ОС;

повышения уровня квалификации обслуживающего персонала;

своевременного обновления, особенно актив. части, ОС с целью чрезмерного морального и физического износа;

улучшение качества;

повышения уровня механизации и автоматизации производства;

внедрение новой техники и прогрессивной технологии энерго- и топливосберегающей;

сдача свободных помещений в аренду юридическим лицам.

Похожие работы

... зависит от платежной дисциплины дебиторов и от взаимоотношений с кредиторами, которые практически обеспечивабт все его заемные средства 4. В первом приближении необходимо оценивать состав внеоборотных активов, а также капитала и резервов, поскольку они определяют состоояние имущества предприятия и источников средств 5. Необходимо знать состояние дебиторской задолженности , так как от нее в ...

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

... постоянства кадров, коэффициент замещения рабочей силы, коэффициент постоянства состава. 1.3 Методы оценки эффективности использования трудовых ресурсов предприятия Труд является важнейшим элементом любого хозяйственного процесса (снабжение, производство и продажа). Для повышения эффективности труда необходимо создать оптимальные соотношения между такими показателями, как численность и ...

... сущности и значения персонала фирмы; рассмотрение путей повышения эффективного использования персонала) были выполнены, а поставленная цель, сформулированная, как рассмотрение понятия персонала фирмы, его экономического смысла, повышения эффективности его использования была осуществлена. Часть I. Общие положения и исходные данные № Обозначения Ед. измрен. Вариант 3 1. Объем ...

0 комментариев