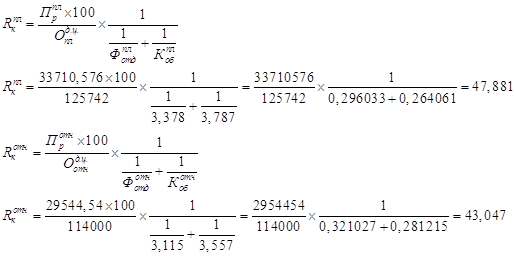

Навигация

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ, УСЛУГ

50058

знаков

8

таблиц

0

изображений

3.1. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ, УСЛУГ

Краткая характеристика предприятия ЗАО Абаканский т/к «Дружба».

Основной вид деятельности – туризм (имеется лицензия на международный туризм).

Предприятие реализуется сформированные им туристско-экскурсионные путевки через сеть турагенств, а также непосредственно населению.

Среднесписочная численность работающих – 128 чел.

Количество сформированных за год туристско-экскурсионных путевок – 25870 шт. в отчетном периоде в натуральных единицах.

Реализовано туристско-экскурсионных путевок в отчетном периоде в натуральных единицах – 20700 шт.

Выручка от реализации туристско-экскурсионных путевок – 3104658 руб. (без НДС).

Расходы основного производства по формированию туристско-экскурсионных путевок в – 3275307 руб. отчетном периоде.

Общепроизводственные расходы в отчетном периоде – 1200000 руб.

Общехозяйственные периоде – 960000 руб.

На основе этих данных проводится сравнение между расчетом себестоимости туристско-экскурсионных путевок традиционным способом и способом «директ-костинг»1.

Таблица 3.1.

| Традиционным способом | Способом «директ-костинг» |

| Прямые расходы = 3275307 руб. | Условно-переменные расходы = 3275307+1200000=4475307 руб. |

| Косвенные расходы = 2160000 руб. | Условно-постоянные расходы = 960000 руб. |

| Формирование полной себестоимости туристско-экскурсионных путевок отчетного периода = 3275307+2160000=5435307 руб. | Формирование сокращенной себестоимости туристско-экскурсионных путевок отчетного периода = 4475307 руб. |

| Расчет себестоимости одной туристско-экскурсионной путевки отчетного периода = 5435307/25870=210 руб. (шт.) | Расчет себестоимости одной туристско-экскурсионной путевки отчетного периода = 44675307/25870=173 руб. (шт.) |

Расчет себестоимости туристско-экскурсионных путевок:

относимой на реализацию продукции в отчетном периоде:

| Традиционным способом | Способом «директ-костинг» |

| 5435307/25870*20700=4349085 руб. | 4475307/25870*20700=3580937 руб. |

относимой на остаток готовой продукции на конец отчетного периода:

| Традиционным способом | Способом «директ-костинг» |

| 5435307-4349085=1086222 руб. | 4475307-3580937=894370 руб. |

Таким образом, выбор предприятием т/к «Дружба» рассмотренных выше альтернативных способов учета позволит ему снизить себестоимость туристско-экскурсионных путевок.

Резервы снижения затрат.

Если обратиться к строке 020 формы №2 «Отчет о прибылях и убытках», то можно констатировать, что себестоимость реализации продукции, услуг в целом по предприятию в сравнении с прошлым годом увеличилось в 1,8 раз (приложение 2). Необходимо провести анализ и выявить резервы снижения себестоимости (таблица 3.2).

Таблица 3.2

Факторный анализ себестоимости туристских услуг за 1999 г.

| Показатели | Отчетный период, руб. | Прошлый год, руб. | Отклонение (+/-) | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| Материальные затраты | 496030 | 153997 | +342033 | 3,2 |

| Затраты на оплату труда | 910807 | 1093075 | -182268 | 0,8 |

| Отчисления на социальные нужды | 348812 | 371726 | -22914 | 0,9 |

| Амортизация основных средств | 310404 | 358659 | -48255 | 0,8 |

| Прочие затраты | 2936743 | 551701 | +2385042 | 5,3 |

| Итого: | 4975796 | 2529158 | +2446638 |

С помощью многофакторной модели определяю уровень издержек производства:

У структурных

сдвигов = , где

(доли издержек)

У постоянного

состава =

У переменного

состава =

| Показатель | Затраты | Доля | ||

| Отчетный период | Прошлый год | Отчетный период | Прошлый год | |

| 1 | 2 | 3 | 4 | 5 |

| Затраты на оплату труда, руб. | 910807 | 1093075 | 0,58 | 0,6 |

| Отчисления на социальные нужды, руб. | 348812 | 371726 | 0,22 | 0,2 |

| Амортизация основных средств, руб. | 310404 | 358659 | 0,2 | 0,2 |

| Итого: | 1570023 | 1822860 | ||

Y стр. сдвигов=

В абсолютном выражении:

руб.

Y пост. сост.=

В абсолютном выражении:

руб.

Y перем. сдвигов=

В абсолютном выражении:

руб.

Аналитическое исследование показало, что в отчетном периоде по сравнению с базисным в среднем снизилась себестоимость на 1,8% из-за уменьшения доли отчислений на социальные нужды, что в абсолютном выражении составляет 14427 рублей.

В среднем издержки производства в целом по предприятию уменьшились на 15,3% из-за снижения затрат на оплату труда, что в абсолютном выражении равно 120407,5 рублей.

Увеличение обобщающего показателя не перекрывает более высоких издержек производства.

В результате уменьшилась себестоимость тур продукта на 17%, что в абсолютном выражении составляет 134834,5 рублей.

Увеличение материальных затрат в абсолютном выражении не является резервом снижения себестоимости, так как выручка от реализации продукции, услуг увеличилась в 4,9 раза (4600232 рубля), а значит отдача от вложенных затрат также увеличится.

Увеличение прочих затрат является источником резерва снижения производительности, так как их объем резко возрос в 5 раз.

Похожие работы

... зависит от платежной дисциплины дебиторов и от взаимоотношений с кредиторами, которые практически обеспечивабт все его заемные средства 4. В первом приближении необходимо оценивать состав внеоборотных активов, а также капитала и резервов, поскольку они определяют состоояние имущества предприятия и источников средств 5. Необходимо знать состояние дебиторской задолженности , так как от нее в ...

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

... постоянства кадров, коэффициент замещения рабочей силы, коэффициент постоянства состава. 1.3 Методы оценки эффективности использования трудовых ресурсов предприятия Труд является важнейшим элементом любого хозяйственного процесса (снабжение, производство и продажа). Для повышения эффективности труда необходимо создать оптимальные соотношения между такими показателями, как численность и ...

... сущности и значения персонала фирмы; рассмотрение путей повышения эффективного использования персонала) были выполнены, а поставленная цель, сформулированная, как рассмотрение понятия персонала фирмы, его экономического смысла, повышения эффективности его использования была осуществлена. Часть I. Общие положения и исходные данные № Обозначения Ед. измрен. Вариант 3 1. Объем ...

0 комментариев