Навигация

АНАЛИЗ ТЕКУЩИХ ОБОРОТНЫХ МОБИЛЬНЫХ АКТИВОВ

50058

знаков

8

таблиц

0

изображений

1.3. АНАЛИЗ ТЕКУЩИХ ОБОРОТНЫХ МОБИЛЬНЫХ АКТИВОВ

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средство, вложенное в активы, превращаются в реальные деньги.

Так, наибольший период оборота имеет недвижимое имущество и прочие внеоборотные активы (основные средства, нематериальные активы и др.), представляющие собой средства, предназначенные для долгосрочного использования предприятием.

Все остальные активы, называемые текущие оборотные мобильные, будучи предназначенными для реализации или потребления, могут неоднократно менять свою формулу (материально-вещественную на денежную, и наоборот) в течении одного операционного цикла предприятия1.

Первоначально при создании предприятия оборотные средства формировались как часть его уставного капитала. Они направляются на приобретение производственных запасов, поступающих для изготовления продукции.

Готовая продукция поступает на склад и отгружается ее потребителям. До момента ее оплаты производитель испытывает потребность в денежных средствах. Величина этой потребности зависит не только от объема вложенных средств, но и от размера предстоящих расчетов, она может колебаться в течении года по разным причинам, по этому предприятия, организации и другие источники формирования оборотных средств – устойчивые пассивы, кредиторскую задолженность, прибыль, амортизационный фонд.

В качестве оборотных средств они используют устойчивые пассивы, которые приравниваются к собственным источникам, так как постоянно находится в обороте предприятия, используются для финансирования его хозяйственной деятельности, но ему не принадлежащие.

К устойчивым пассивам относятся:

минимальная переходящая задолженность по заработной плате и отчислениям на социальное страхование в пенсионный фонд, медицинское страхование, фонд занятости;

минимальная задолженность по резервам на покрытие предстоящих расходов и платежей;

задолженность заказчикам по авансам и частичной оплате продукции;

задолженность бюджету по некоторым видам налогов;

временно неиспользуемые остатки фондов специального назначения, образованные за счет прибыли.

Основные задачи анализа оборотных средств заключаются в определении обеспеченности предприятия собственными оборотными средствами, оборачиваемости оборотных средств, состояние дебиторской задолженности.

Определение потребности предприятия в оборотных средствах.

Определение потребности в оборотных средствах определяется в процессе нормирования. Целью нормирования является – определение рационального размера оборотных средств отвлекаемых на определенный срок в сферу производства и сферу обращения.

Потребность в оборотных средствах для каждого предприятия определяется при составлении финансового плана.

Оборотные средства – это авансированная стоимость для планомерного образования основных производственных фондов и фондов обогащения в размерах необходимых предприятию для осуществления бесперебойного процесса.

Расчет потребности в собственных оборотных средствах.

Потребность

в собственных = запасы + НДС + дебиторская + кредиторская

оборотных задолженность задолженность

средствах

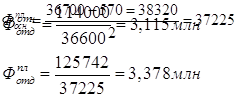

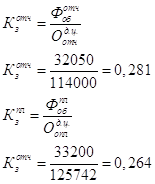

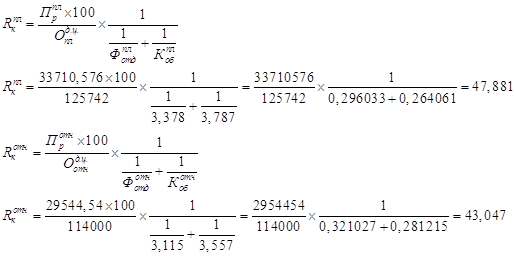

Анализ оборачиваемости текущих активов.

Обобщающим показателем эффективности использования оборотных средств предприятия служит их оборачиваемость. Ускорение оборачиваемости оборотных средств способствует снижению себестоимости продукции, росту денежных накоплений и повышению рентабельности производства.

В общем случае скорость оборота активов предприятия принято рассчитывать с помощью формулы:

Информация о величине выручки (включая прочую реализацию) берется из данных ф.№2 «отчет о прибылях и убытках».

Средняя величина активов по данным баланса определяется по формуле:

Где ОН, ОК – соответственно величина активов на начало и конец периода.

Более точный расчет средней величины активов будет получен в случае использования ежемесячных данных о состоянии активов. Тогда величина активов определяется по формуле1:

Где Оn – величина активов в предыдущем месяце.

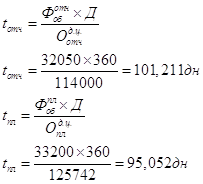

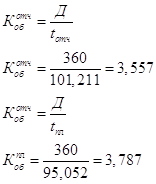

Затем определяется продолжительность одного оборота в днях:

Чем выше коэффициент оборачиваемости и чем короче продолжительность одного полного оборота оборотных активов, тем эффективнее они используются.

Расчет дополнительно привлеченных в оборот средств производится по формуле:

Привлечение Период Период

средств в = * оборота - оборота

оборот текущ.года прош.года

Основными факторами, влияющие на величину и скорость оборотных средств являются:

масштаб деятельности предприятия (малый бизнес);

характер бизнеса или деятельности, то есть отраслевая принадлежность предприятия (туризм)

количество и разнообразие потребляемых видов ресурсов;

география потребителей продукции, услуг;

система расчетов за услуги;

платежеспособность клиентов;

качество банковского обслуживания;

темпы роста реализации услуг, продукции;

доля добавленной стоимости в цене услуг, продукции;

учетная политика общества;

инфляция;

квалификация менеджеров.

Анализ дебиторской задолженности.

При анализе текущих активов особенного дебиторской задолженности следует иметь в виду, что в условиях инфляции (а сегодня наша экономика вступила в период гиперинфляции) всякая отсрочка платежа приведет к тому, что предприятие реально получат лишь часть стоимости реализованной продукции. Отсюда роль и значение этого раздела анализа для жизнедеятельности любого предприятия. Техника анализа состоит в следующем: падение покупательной способности денег за период характеризуется с помощью коэффициента Кu, обратного величине индекса цен. Если установленная договором сумма к получению составляет величину S, а динамика цен характеризуется индексом Iy, то реальная сумма денег с учетом их покупательной способности в момент оплаты составит:

Существуют некоторые общие реализации позволяющие управлять дебиторской задолженностью:

контролировать состояние расчетов с покупателями по отсроченными (просроченными) задолженностям;

по ведомости ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

следить за соотношением дебиторской и кредиторской задолженности (значительное превышение дебиторской задолженности создает утраты финансовой устойчивости предприятия);

использовать способ предоставления скидок при достаточной оплате.

Для оценки оборачиваемости дебиторской задолженности используется следующая группа покупателей.

1. Оборачиваемость

дебиторской = , где

задолженности

Средняя

дебиторская =

задолженность

2. Период пога-

шения дебиторской =

задолженности

Следует отметить, что чем больше период просрочки задолженности, тем выше риск ее погашения.

3. Доля дебиторской

задолженности в =

текущих активах

Управление предприятием представляет собой процесс обеспечения его деятельности для достижения поставленных целей. Наибольшее значение имеет управление затратами включающие контроль и регулирование затрат1. Возникает задача снижения затрат.

Для снижения затрат большое значение имеет бух. учет и анализ по центрам затрат.

Центр затрат – это объект отношения затрат, где аккумулируются затраты, связанные с одной или несколькими функциями.

Анализ отчетных данных по центрам затрат позволяет сделать заключения о том, на сколько высоки издержки и чем это вызвано.

В себестоимость продукции (работ, услуг) включается:

затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая материальные затраты и расходы на оплату труда работников, занятых производством продукции, выполнением работ и оказанием услуг;

затраты на обслуживание производственного процесса по обеспечению производства сырьем, топливом, энергией, инструментом, приспособлениями и другими средствами и предметами труда;

по обеспечению выполнения санитарно-гигиенических требований, включая затраты на содержание помещений и инвентаря, предоставляемых организациям медицинским учреждениям для создания медицинских пунктов непосредственно чистоты и порядка1.

Снижение себестоимости продукции, услуг является важнейшим фактором развития экономики предприятия. Под себестоимостью услуги понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, топлива, материалов, энергии, труда, природного сырья используемых непосредственно в процессе изготовления продукции и оказание услуг, а также для сохранения и улучшения условий производства, реализации, его совершенствования.

Анализ себестоимости услуги направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжении и сбыта продукции, услуг.

С помощью факторного индексного анализа которой позволяет2:

оценивать влияние каждого фактора на изменение результативного показателя;

оценить, каково отношение величины прироста (снижения), вызванного изменением каждого фактора к величине результативного показателя за базисный период;

определить долю прироста (снижения), вызванного изменением каждого фактора, в общем приросте (снижении) результативного показателя можно проанализировать затраты.

Обозначим фактор «коэффициент затрат» - через «a», фактор «рентабельности затрат» - через «b». Влияние изменения коэффициента затрат на изменения коэффициента прибыльности равно: на коэффициент затрат (a1-a0)*b1.

На коэффициент затрат влияют коэффициенты управленческих и коммерческих расходов. Для анализа этих показателей на изменения коэффициента затрат может быть использована следующая мультипликативная модель:

Где Z – себестоимость продукции; BP – чистая выручка от реализации; PY – управленческие расходы; KP – коммерческие расходы.

Анализ самой емкой статьи затрат «Хозяйственные расходы» показывают, это основная доля расходов приходится на условно-постоянные и не зависят от объема выполненных услуг – амортизация, износ МБП, отопления, заработная плата и отчисления заработной платы.

Можно просчитать удорожания себестоимости за счет условно-постоянных затрат:

Остальные статьи, затрат являются переменными и зависят от общего процента загрузки предприятия.

ты по реконструкции, ремонту, восстановлению документации лицензированного персонала собственными силами, без привлечения денежных средств со стороны или какого-либо финансирования.

Таблица 2.9

Амортизация основных средств пропорционально сумме

чисел лет (арифметически-дегрессивная)

| Год | Стоимость на начало | Сумма амортизации | Стоимость на конец |

| 1 | 30008 | 10002,6 | 20005 |

| 2 | 2005,4 | 8002,1 | 12003,3 |

| 3 | 12003,3 | 6001,6 | 6001,6 |

| 4 | 6001,6 | 4001 | 2000,7 |

| 5 | 2000,7 | 2000,7 | 0 |

Сумма амортизации составила 10 тыс. руб., а линейным способом равна 9 тыс. руб. из этого следует, что рациональным является линейный метод начисления.

Таблица 2.10

Оценка расходов запасов т/к «Дружба»

| Метод LIFA | 40*120+20*240+40*360=24000 |

| Метод FIFA | 50*120+20*240+30*360=21600 |

| Метод средней себестоимости | (20*120+30*120+20*240+40*360)/110*100=22909 |

При применении метода FIFA расход составил 21600 руб.

ГЛАВА 3. РАЗРАБОТКА ЭФФЕКТИВНОЙ ЗАТРАТНОЙ ПОЛИТИКИ

Для предприятий туристского бизнеса, работающих в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебанием спроса на отдельные туры по причинам сезонности и другим. Это влечет за собой изменение объемов производства туристских услуг и их продаж, что, в свою очередь, существенно влияет на себестоимость услуг и финансовые результаты тур фирмы.

Так как т/к «Дружба» несет убытки, а связано это с высокой себестоимостью, предлагается эффективная затратная политика, которая содержит:

расчет себестоимости способом «директ-костинг»;

выявление резервов экономии затрат;

возможности по снижению величины и уровня себестоимости продукции, услуг;

контроль за состоянием и характером изменений фактической себестоимости.

В России, к сожалению, туризм все еще не воспринимается как полноправная отрасль н/х и предмет научного анализа научной тематики мало. Нет ни одного отраслевого периодического научного издания. На государственном уровне в настоящее время проблемами туризма занимается госкомитет по физкультуре и туризму. Вообще понятие «туризм» чаще ассоциируется в России со спортом и укрепление здоровья, чем с отраслью экономики, приносящей значительные доходы, в том числе и в твердой валюте.

Следует отметить и те положительные сдвиги, которые произошли в туризме и государственной политике в данной области за последние годы.

Во-первых, это несомненный прорыв в правовое регулирование туристской деятельности:

важным принципиальным моментом является принятие Федерального закона «Об основах туристской деятельности в Российской Федерации» (принят государственной Думой 4 октября 1996 года). Этот закон важен прежде всего в том смысле, что государство признает туризм одной из приоритетных отраслей экономики Российской Федерации и публично определяет основные принципы, цели и направления государственного регулирования туристской деятельности (см. приложение 3);

правительство города Москвы также объявило приоритетной туристскую деятельность на территории города и гарантировало налоговые льготы субъектам малого предпринимательства, развивающим свою деятельность в данном секторе экономики, что также необходимо провести подобную льготную политику на территории Республики Хакасии;

без сомнения большую положительную роль в повышение качества работы туристских фирм сыграло постановление Правительства Российской Федерации от 21 декабря 1995 года «О лицензировании международной туристической деятельности». Лицензирование выполняет роль рода сита, отсеивающего хотя бы часть фирм авантюристов, живущих одним днем и не заинтересованных в длительной работе на рынке туризма.

Во-вторых, безусловно положительным фактором развития российского рынка туризма является растущее число и влияние объединений туроператоров и турагенств. Наряду с такими известными объединениями, как РАТА (Российская ассоциация турагенств) и НТА (Национальная туристическая ассоциация). За последние годы сформировалось множество суботраслевых объединений в сфере туризма, например, Российская ассоциация социального туризма, Телевизионная ассоциация туристов. Можно предложить и нашим хакасским туристическим фирмам объединиться в единое целое. Будет больше капитала, больше возможности для дальнейшего роста и развития на международном туристском рынке. Ведь Республика Хакасия имеет прекрасную природную среду, незатронутые уголки природы, тайгу и горы, все это необходимо для перспективы в сфере туризма.

В-третьих, заметно активизировался рынок образовательных услуг для сферы туризма. Сегодня образование по специальности «менеджер туризма» можно получить как в целом ряде государственных вузов, так и в частных средних и высших учебных заведениях.

В последние десятилетия произошли существенные количественные и качественные изменения в спросе на туристские услуги. В целом этот период можно охарактеризовать как экспансию туризма, сопровождающуюся решением объема спроса.

Приведу некоторые количественные показатели:

число путешествий, предпринятых гражданами Хакасии с целью отдыха увеличилось с 1990-1999 гг. в 2 раза: 1990 г. – 80 тыс., 1999 г. – 160 тыс.;

количество ночевок туристов в Хакасии с 1990-1999 гг. возросло с 20 до 67 тыс.;

интенсивность туризма возросла: 1990 г. – 76%, 1999 г. – 83%;

расходы на туризм составили в 1990 г. – 200 руб., 1999 г. – 1000 руб.

Цифры свидетельствуют: в Хакасии число ночевок с 1990-1999 гг. возросло с 20 до 67 тыс., то есть в 3,3 раза. О замедлении роста в 90-е годы сигнализирует такой показатель, как интенсивность туризма по Хакасии увеличилось с 76% до 83%, всего на 7%.

Одним из путей выхода туристского комплекса «Дружба» из кризиса – это оптимизация производственного процесса пути кооперации – горизонтального интегрирования предприятий, например, в форме делегирования независимыми предприятиями части своих хозяйствующих функций учрежденному ими центральному органу-союзу, объединению. Предприятия-учредители сохраняют свою самостоятельность и свободу предпринимательской деятельности. Среди возможных форм кооперации в гостиничном хозяйстве можно назвать следующие:

обмен опытом;

исследование рынка;

реклама;

инвестиционная деятельность;

подготовка и переподготовка кадров;

централизованное снабжение и сбыт;

создание единых автоматизированных систем бронирования мест.

Похожие работы

... зависит от платежной дисциплины дебиторов и от взаимоотношений с кредиторами, которые практически обеспечивабт все его заемные средства 4. В первом приближении необходимо оценивать состав внеоборотных активов, а также капитала и резервов, поскольку они определяют состоояние имущества предприятия и источников средств 5. Необходимо знать состояние дебиторской задолженности , так как от нее в ...

... об избежании двойного налогообложения доходов и имущества, что дает иностранным юридическим лицам широкий простор для использования различных льгот в налогообложении имущества. 3. Перспективы налога на имущество предприятий 3.1. Изменения по налогу на имущество, предлагаемые проектом налогового кодекса Изменения, которые предложены внести в порядок исчисления и уплаты налога на имущество, ...

... постоянства кадров, коэффициент замещения рабочей силы, коэффициент постоянства состава. 1.3 Методы оценки эффективности использования трудовых ресурсов предприятия Труд является важнейшим элементом любого хозяйственного процесса (снабжение, производство и продажа). Для повышения эффективности труда необходимо создать оптимальные соотношения между такими показателями, как численность и ...

... сущности и значения персонала фирмы; рассмотрение путей повышения эффективного использования персонала) были выполнены, а поставленная цель, сформулированная, как рассмотрение понятия персонала фирмы, его экономического смысла, повышения эффективности его использования была осуществлена. Часть I. Общие положения и исходные данные № Обозначения Ед. измрен. Вариант 3 1. Объем ...

0 комментариев