Навигация

Экономический анализ производительности труда ОПХ НПО ЗБК «Орел»

128187

знаков

51

таблица

0

изображений

2. Экономический анализ производительности труда ОПХ НПО ЗБК «Орел».

Экономический анализ производительности труда любого предприятия состоит из анализа показателей по ряду пунктов: производства и реализации продукции; эффективности использования основных и оборотных средств; труда и заработной платы; себестоимости продукции; прибыли и рентабельности производства. По каждому из этих пунктов приводятся соответствующие показатели, прослеживаются в динамике и анализируются, выявляется влияние на них тех или иных факторов.

2.1.Анализ наличия и состава трудовых ресурсов .

К трудовым ресурсам относятся люди, которые обладают необходимыми знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование имеют большое значение для увеличения объема производства продукции и повышения эффективности хозяйственной деятельности.

Наличие трудовых ресурсов предприятия представляет собой сумму фактической численности постоянных, сезонных и временных рабочих, а также руководителей и специалистов. Проанализируем динамику трудовых ресурсов на предприятии.

Таблица 2.3.1.

Состав и структура трудовых ресурсов ОПХ НПО ЗБК «Орел».

| Категории Работников | 1996 | 1997 | 1998 | Отклонение, +- | ||||

| численность, чел. | структура, % | численность, чел. | структура, % | численность чел. | структура, % | абсолютное | Относительное, % | |

| Всего по предприятию | 398 | 100,0 | 417 | 100,0 | 429 | 100,0 | +31 | +7,79 |

| из них: | ||||||||

| Занятые в сельскохозяйственном производстве | 247 | 62,06 | 335 | 80,34 | 336 | 78,32 | +89 | +36,03 |

| в том числе: | ||||||||

| Рабочие постоянные | 185 | 46,48 | 232 | 55,64 | 235 | 54,78 | +50 | +27,03 |

| Рабочие сезонные и сменные | 41 | 9,83 | 39 | 9,09 | ||||

| Служащие | 62 | 15,58 | 62 | 14,87 | 62 | 14,45 | 0 | 0 |

| Работники занятые в подсобных промышленных предприятиях | 116 | 29,15 | 52 | 12,47 | 61 | 14,22 | -55 | -47,41 |

| Работник ЖКХ | 16 | 4,02 | 14 | 3,36 | 16 | 3,73 | 0 | 0 |

| Работники торговли и общепита | 17 | 4,27 | 16 | 3,84 | 16 | 3,73 | -1 | -5,88 |

| Работники, занятые на строительстве хозспособом. | 2 | 0,5 | ||||||

В 1998 году по сравнению с 1996 годом произошло увеличение численности работающих по всему предприятию на 7,8% или на 31 человек, что связано с увеличением численности работников, занятых в сельскохозяйственном производстве. В целом это является положительной тенденцией в то время как по всей стране идет массовое сокращение работников. Численность работников, занятых в сельскохозяйственном производстве возросла на 36% или на 89 человек: в частности увеличилась численность постоянных работников на 27% или на 50 человек, в 1997 году появились сезонные рабочие, их численность составляла 41 человек, а в 1998 году эта величина сократилась до 39 человек. Штат служащих за все 3 года не изменился – 62 человека; аналогично дело обстоит и с работниками ЖКХ их численность составляет 16 человек. Почти вдвое сократилась численность работников, занятых в подсобных промышленных производствах со 116 человек до 61. Несколько сократилась численность работников общепита и торговли на 5,9% или на 1 человек.

В 1996, 1997 и 1998 годах в структуре работников ОПХ НПО ЗБК «Орел» преобладали работники, занятые в сельскохозяйственном производстве, что вполне объясняется родом деятельности предприятия. На втором месте по численности стоят работники подсобных промышленных предприятий, однако их численность в 1997 и 1998 годах значительно сократилась по сравнению с 1996 годом. Почти одинаковое количество работников занято в ЖКХ и торговле – по 16 человек или 4% от общей численности рабочих. В 1996 году использовались работники для строительства – 2 человека или 0,5% от их общей численности. Тенденция к увеличению численности работников в хозяйстве является положительной, так как подчеркивает заботу о человеческом факторе производства, но в то же время когда предприятие не может обеспечить работой имеющихся работников увеличение штата трудовых ресурсов является губительным для эффективной производственной деятельности предприятия.

Полнота использования трудовых ресурсов может оцениваться по количеству отработанных дней и часов одним работником, а также по степени использования фонда рабочего времени (ФРВ). Фонд рабочего времени зависит от численности рабочих (Ч), количества отработанных одним рабочим за год дней (Дн) и средней продолжительности рабочего дня (Пр):

ФРВ=Ч*Дн*Пр (39)

Если фактически 1 рабочим отработано меньше дней и часов, чем предусмотрено планом или по сравнению с данными прошлого года, то можно определить сверхплановые потери рабочего времени: целодневные (ЦДП) и внутрисменные (ВСП).

ЦДП=Чфакт (Дн факт –Дн план.)*Пр план. (40)

ВСП=Чфакт*Дн факт*(Пр факт-Пр план) (41)

Рассмотрим, как используется фонд рабочего времени в ОПХ НПО ЗБК «Орел».

Таблица 2.3.2.

Анализ использования фонда рабочего времени.

| Показатели | 1997 | 1998 | Отклонения, +- |

| 1.среднегодовая численность работающих, чел. | 417 | 429 | +12 |

| 2.отработано за 1 работником год: Дней | 247 | 240 | -7 |

| Часов | 2046 | 1930 | -116 |

| 3.средняя продолжительность рабочего дня, час. | 8,282 | 8,038 | -0,244 |

| 4.фонд рабочего времени, тыс. чел-час. | 749 | 828 | +79 |

Как показывают приведенные данные, имеющиеся трудовые ресурсы предприятие использует недостаточно полно. В среднем одним работником отработано 240дней в 1998году вместо 247, которые были отработаны в 1997году в связи с чем целодневные потери рабочего времени составили на 1 рабочего 7 дней, на всех – 3003дня или 24024часа. Существенны и внутрисменные потери рабочего времени: за один день они составили 0,244часа, а за все отработанные дни всеми рабочими – 25122часа. Общие потери рабочего времени составили 49146 часов. Фонд рабочего времени увеличился лишь за счет увеличения количества работников. Эта тенденция является отрицательной, так как говорит о неэффективном использовании рабочего времени каждого работника. Необходимо большая занятость каждого конкретного человека или сокращение численности рабочих.

Анализ использования трудовых ресурсов необходимо рассматривать в тесной связи с оплатой труда. Для анализа фонда заработной платы в первую очередь необходимо определить абсолютное и относительное отклонения от плана или от уровня прошлого года вцелом по хозяйству и по отдельным категориям работников.

Таблица 2.3.3.

Анализ фонда заработной платы в ОПХ НПО ЗБК «Орел».

| Категории работников | Фонд заработной платы, тыс. руб. | Отклонение, +- | ||

| 1997 | 1998 | абсолютное | Относительное, % | |

| 1 | 2 | 3 | 4 | 5 |

| Всего по предприятию | 2505 | 2721 | +216 | +8,62 |

| из них: Занятые в сельскохозяйственном производстве | 2089 | 2195 | +106 | +5,07 |

| в том числе: Рабочие постоянные | 1547 | 1588 | +42 | +2,72 |

| Рабочие сезонные и сменные | 83 | 97 | +14 | +16,87 |

| Служащие | 459 | 510 | +51 | +11,11 |

| Работники занятые в подсобных промышленных предприятиях | 281 | 362 | +81 | +28,83 |

| Работник ЖКХ | 55 | 88 | +33 | +60 |

| Работники торговли и общепита | 80 | 76 | -4 | -5,00 |

Как показывают данные таблицы почти по всем категориям работников произошло увеличение заработной платы. Исключение составляют работники общепита, фонд их заработной платы уменьшился в 1998 году на 4тыс. руб. или на 5% по сравнению с 1997годом. Наибольший рост фонда заработной платы произошел у работников ЖКХ– на 60% в 1998году по сравнению с 1997годом, что вызвано повышением минимального уровня заработной платы. Значительный рост заработной платы произошел и у работников, занятых в подсобных промышленных производствах, что связано с увеличением объема производимой продукции и ростом численности работников, занятых здесь (См. таблица 2.3.1.). таким образом можно сказать, что хозяйство старается поддерживать своих работников в рыночных условиях при постоянной инфляции и повышении цен, увеличивая заработную плату, пусть незначительно, но увеличивая, что уже является достижением в настоящих условиях хозяйствования, при том, что на предприятии идет рост численности работников.

Теперь проанализируем за счет каких факторов изменяется фонд заработной платы.

Таблица 2.3.4.

Влияние факторов на изменение фонда заработной платы.

| Категории работников | Численность работников, чел. | Годовая заработная плата 1 работника, руб. | Фонд заработной платы, тыс. руб. | Отклонение фонда заработной платы, тыс.руб. +- | |||||

| 1997 | 1998 | 1997 | 1998 | 1997 | 1998 | всего | В том числе за счет | ||

| численности | Заработной платы 1 работника | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Всего по предприятию | 417 | 429 | 6007 | 6343 | 2505 | 2721 | +216 | +72 | +144 |

| из них: Занятые в сельскохозяйственном производстве | 335 | 336 | 6236 | 6533 | 2089 | 2195 | +106 | +6 | +100 |

| в том числе: Рабочие постоянные | 232 | 235 | 6664 | 6757 | 1547 | 1588 | +42 | +20 | +22 |

| Рабочие сезонные и сменные | 41 | 39 | 2024 | 2487 | 83 | 97 | +14 | -4 | +18 |

| Служащие | 62 | 62 | 7403 | 8226 | 459 | 510 | +51 | 0 | +51 |

Продолжение таблицы 2.3.4.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Работники занятые в подсобных промышленных предприятиях | 52 | 61 | 5404 | 5934 | 281 | 362 | +81 | +49 | +32 |

| Работник ЖКХ | 14 | 16 | 3929 | 5500 | 55 | 88 | +33 | +8 | +25 |

| Работники торговли и общепита | 16 | 16 | 5000 | 4750 | 80 | 76 | -4 | 0 | -4 |

На фонд заработной платы оказали различное влияние как численность работников, так и годовая заработная плата 1 работника. В целом по хозяйству рост фонда заработной платы произошел большей частью за счет повышения годового заработка работников, в результате чего фонд заработной платы увеличился на 144тыс. руб., а за счет увеличения численности работников – на 72тыс. руб. наибольшее влияние на рост фонда оплаты труда работников сельского хозяйства оказало повышение их годового заработка, поэтому общий фонд заработной платы увеличился на 100тыс. руб. в 1998 году по сравнению с 1997годом; рост численности работников оказал незначительное влияние на этот показатель. Примерно одинаково повлияли на увеличение фонда заработной платы постоянных работников рост их численности и увеличение годового заработка. Таким образом, можно отметить благоприятную тенденцию в росте заработной платы. она увеличивается в основном по категориям работников и в целом по хозяйству за счет качественного фактора– годового заработка работников, что говорит о развитой системе мотивации труда.

Фонд заработной платы состоит из двух частей: постоянной и переменной. Постоянная часть включает в себя оплату труда работников в соответствии с ежемесячными окладами, а переменная состоит из оплаты труда работников, начисляемой за выполненную работу или производство продукции по расценкам.

Таблица 2.3.5.

Анализ постоянной и переменной части фонда заработной платы.

| Показатели | 1997 | 1998 | Абс. Отклонения.+- | |||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | По сумме, тыс. руб. | По удельному весу, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Рабочие постоянные | 1547 | 61,76 | 1588 | 58,36 | +41 | -3,4 |

| В том числе: Трактористы-машинисты | 413 | 16,49 | 434 | 15,95 | +21 | -0,54 |

| Операторы машинного доения | 246 | 9,82 | 275 | 10,11 | +29 | +0,29 |

| Скотники КРС | 258 | 10,3 | 194 | 7,13 | -64 | -3,17 |

| Работники свиноводства | 10 | 0,4 | 8 | 0,3 | -2 | -0,1 |

| Рабочие сезонные и временные | 83 | 3,31 | 97 | 3,56 | +14 | +0,25 |

| Работники подсобных промышленных предприятий | 281 | 11,22 | 362 | 13,30 | +81 | +2,08 |

| Итого переменная часть фонда заработной платы | 1910 | 76,25 | 2047 | 75,23 | +137 | -1,02 |

| Служащие | 459 | 18,32 | 510 | 18,74 | +51 | +0,42 |

| В том числе: Руководители | 163 | 6,51 | 209 | 7,69 | +46 | +1,18 |

| Специалисты | 178 | 7,11 | 227 | 8,34 | +49 | +1,23 |

| Работники ЖКХ | 55 | 2,2 | 88 | 3,23 | +33 | 1,03 |

| Работники торговли и общепита | 80 | 3,19 | 76 | 2,79 | -4 | -0,4 |

Продолжение таблицы 2.3.5

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Итого постоянная часть фонда заработной платы | 594 | 23,71 | 674 | 24,77 | +80 | +1,06 |

| Всего фонд заработной платы | 2505 | 100,00 | 2721 | 100,00 | +216 | 0 |

Как показывают данные таблицы, преобладающей частью в фонде заработной платы является переменная часть, то есть та, которая непосредственно зависит от объема выполненных работ произведенной продукции, но ее удельный вес в 1998году уменьшился по сравнению с 1997годом но незначительно, на 1,02%, что связано с сокращением объема производства продукции. Доля же постоянной части фонда заработной платы выросла на 1,06% и составила в 1998 году 674тыс. руб. или 24,77% от общего фонда заработной платы. анализируя структуру переменной части заработной платы следует сказать, что значительно сократился удельный вес заработной платы постоянных работников – на 3,4% и составил 58,36% от общего фонда заработной платы, в частности особому сокращению подверглась такая категория работников, как скотники КРС, где удельный вес фонда заработной платы снизился на 3,17%, что объясняется сокращением количества работников данной категории в 1998 году на 16человек.

Фонд заработной платы работника является составной частью его фонда оплаты труда, они отличаются друг от друга на сумму выплат из фонда потребления. Проанализируем динамику фонда оплаты труда работников.

Таблица 2.3.6.

Анализ среднегодового дохода работника в ОПХ НПО ЗБК «Орел».

| Показатели | 1997 | 1998 | Отклонения, +- | |

| Абсолютное | Относительное, % | |||

| 1.фонд заработной платы, тыс. руб. | 2505 | 2721 | +216 | +8,62 |

| 2.среднегодовая численность работников, чел. | 417 | 429 | +12 | 2,88 |

| 3.среднемесячный заработок 1 работника, руб. | 500,6 | 528,55 | +27,95 | +5,58 |

| 4.фонд потребления, тыс. руб. | 1910 | 1401 | -509 | -26,65 |

| 5.среднемесячный доход 1 работника, руб. | 882,29 | 800,7 | -81,59 | -9,25 |

Среднемесячный доход работника складывается из его заработка и приходящейся на его долю части фонда потребления. Как показывают данные таблицы среднемесячный доход 1 работника в 1998году был ниже чем в 1998году на 81,59руб. или на 9,25% и составил 800,7руб. Это произошло за счет уменьшения величины фонда потребления на 26,65% или на 509тыс. руб. в 1998году по сравнению с 1997годом. Это объясняется величиной прибыли от реализации, полученной в 1997году по сравнению с 1996годом : она меньше в 11раз, поэтому и фонд потребления меньше. Сгладилось эта разница за счет дотаций и компенсаций из бюджета.

Таким образом, можно сказать, что в ОПХ НПО ЗБК «Орел» нет недостатка в трудовых ресурсах, а скорее, наоборот, избыток. Используются они не эффективно, о чем свидетельствуют потери времени в 1998 году по сравнению с 1997годом. Однако несмотря на это среднемесячный доход работников составил в 1998году 800,7руб, что выше по сравнению со средне районными данными. Необходимо сказать, что если использование трудовых ресурсов и дальше будет так идти, то хозяйство разорится на выплате заработной платы своим работникам, от которых получает меньше продукции. Необходимо прекратить набор сотрудников, так как имеющиеся трудовые ресурсы не полностью используются.

Анализ производства ОПХ НПО ЗБК «ОРЁЛ».

Основная задача всех сельскохозяйственных предприятий –наиболее полное обеспечение спроса населения высококачественной продукцией. Темпы роста производства продукции, повышение ее качества непосредственно влияют на величину издержек предприятия, прибыли и рентабельности. Анализ хозяйственной деятельности сельскохозяйственных предприятий обычно начинается с изучения показателей производства продукции.

Анализ производства продукции обычно начинается с изучения динамики стоимости валовой продукции в целом по хозяйству и по отдельным отраслям –растениеводству и животноводству–, расчета базисных и цепных темпов роста и прироста.

Таблица 2.3.7.

Динамика валовой продукции в ОПХ НПО ЗБК «Орел».

| Показатели | 1996 | 1997 | 1998 |

| Валовая продукция в целом по хозяйству в сопоставимых ценах 1994года, тыс. руб. | 2479 | 2292 | 2221 |

| В том числе: в растениеводстве | 1035 | 1005 | 951 |

| в животноводстве | 1445 | 1287 | 1270 |

| Темпы роста (базисные), % Валовой продукции в целом по хозяйству | 100 | 92,46 | 89,59 |

| Валовой продукции отрасли растениеводства | 100 | 97,10 | 91,88 |

| Валовой продукции отрасли животноводства | 100 | 89,07 | 87,89 |

| Темпы роста (цепные), % Валовой продукции в целом по хозяйству | 100 | 92,46 | 96,90 |

| Валовой продукции в отрасли растениеводства | 100 | 97,10 | 94,63 |

| Валовой продукции в отрасли животноводства | 100 | 89,07 | 98,68 |

Как видно из таблицы в ОПХ НПО ЗБК «Орел» произошло снижение валовой продукции в 1998году по сравнению с 1996годом на 10,4%. За счет сокращения объема производства продукции в растениеводстве валовая продукция сократилась на 8,1%, а в животноводстве – на 12,1%. На протяжении исследуемого периода в хозяйстве наблюдался устойчивый спад объемов производства продукции, о чем свидетельствуют цепные индексы.

Для более обобщенной характеристики динамики валовой продукции используется показатель среднегодовой темп роста объемов производства продукции:

Тр=n-1√Т1*Т2*…Тn (10)

Где Т1, Т2,… Тn–цепные темпы роста по годам.

Для ОПХ НПО ЗБК «Орел» среднегодовой темп роста валовой продукции в целом по хозяйству будет равен:

Тр=2Ö 1,00*0,9246*0,9690=0,9465 или 94,65%

Таким образом в среднем за год в период с 1996 по 1998года объем производства валовой продукции в целом по хозяйству снижался на 5,4%.

Рассчитаем среднегодовой темп роста по отраслям:

–в растениеводстве Тр=2Ö1,00*0,9710*0,9463=0,9586 или 95,86%

–в животноводстве Тр=2Ö1,00*0,8907*0,9868=0,9375 или 93,75%

Таким образом, в среднем за год объем производства валовой продукции в отрасли растениеводства снижался на 4,1%, а в отрасли животноводства на 6,3%, что говорит о сворачивании объемов производства животноводческой продукции.

Следующим шагом в анализе производства продукции является анализ стоимости валовой продукции в целом по хозяйству.

Таблица 2.3.8

Анализ стоимости валовой продукции в ОПХ НПО ЗБК «Орел».

| Показатели | 1996 | 1997 | 1998 | Абсолютное отклонение, + - | Относительное, отклонение, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Стоимость валовой продукции в сопоставимых ценах, тыс. руб. | 2479 | 2292 | 2221 | -258 | -10,41 |

| Среднегодовая численность работников, чел. | 398 | 417 | 429 | 31 | 7,79 |

Продолжение таблицы 2.3.8

| 1 | 2 | 3 | 4 | 5 | 6 |

| Отработано 1 работником: Дней | 503 | 247 | 240 | -263 | -52,29 |

| Часов | 2143 | 2046 | 1930 | -213 | -9,94 |

| Средняя продолжительность рабочего дня, час. | 4,265 | 8,282 | 8,038 | 3,7 | 86,75 |

| Средне часовая выработка 1 работника, руб. | 2,91 | 2,69 | 2,68 | -0,2 | -6,87 |

| Отработано всего, тыс. чел-дней | 200 | 103 | 103 | -97 | -98,5 |

| Отработано всего, тыс. чел.часов | 853 | 853 | 828 | -25 | -2,93 |

ВП=Ч*ДН*ПР*СВ (11)

Где, Ч– численность работников; ДН– отработано дней 1 работником; ПР– продолжительность рабочего дня, час; СВ–средне часовая выработка 1 работника.

Проведем анализ методом относительных разниц.

∆ВПЧ=(ВП96*∆Ч%)/100 (12)

∆ВПЧ=(2479*7,79)/100=193,11тыс. руб.

∆ВПДн=[(ВП96+∆ВПЧ)*%∆Д%/100 (13)

∆ВПДн=[(2479+193,11)*(-52,29)/100=-1397,25тыс. руб.

∆ВППр=[(ВП96+∆ВПЧ+∆ВПДн)*%∆ПР%/100 (14)

∆ВППр=[(2479+193,11-1397,25)*86,75/100=1105,94тыс. руб.

∆ВПСВ =[(ВП96+∆ВПЧ+∆ВПДн+∆ВППр)*%∆СВ%/100 (15)

∆ВПСВ=[(2479+193,11-1397,25+1105,94)*(-6,87)/100=-163,56тыс. руб.

∆ВП=∆ВПЧ+∆ВПДн+∆ВППр+∆ВПСВ (16)

∆ВП=193,11-1397,25+1105,94-163,56=261,75тыс. руб.

Небольшое несовпадение с абсолютным отклонением вызвано округлениями в расчетах и неточными данными годовых отчетов.

Анализируя стоимость валовой продукции в ОПХ НПО ЗБК «Орел» можно увидеть, что в 1998 году она уменьшилась по сравнению с 1996годом на 262тыс. руб. Это произошло за счет различных факторов. Наибольшее влияние на уменьшение стоимости валовой продукции в целом по хозяйству оказало сокращение общего количества отработанных дней в году всеми работниками хозяйства –на 92%, в результате чего стоимость валовой продукции в сопоставимых ценах уменьшилась на 1397,25тыс. руб. Сокращение, хотя и не столь значительное произошло за счет снижения среднегодовой выработки или производительности труда, в результате чего стоимость валовой продукции уменьшилась на 153,56тыс.руб. Это является весьма неблагоприятным фактором, так как производительность труда характеризует использование рабочей силы, что говорит о ее недостаточной привлеченности к трудовому процессу. Сокращение валовой продукции было бы еще большим если бы уменьшилось значение других факторов, оказывающих на нее воздействие. Однако по остальным направлениям произошло увеличение показателей. Так, за счет увеличения продолжительности рабочего дня на 86,7%, стоимость валовой продукция хозяйства увеличилась на 1105,94тыс. руб. однако если сопоставить этот и предыдущий фактор, то это говорит о нерациональном и неравномерном использовании работников в течении года. Но сезонность в использовании работников характерна в общем то для любого сельскохозяйственного предприятия. На 193,11тыс. руб. увеличилась валовая продукция за счет увеличения численности работников на 8%, что является благоприятной тенденцией.

Аналогичным образом проанализируем стоимость валовой продукции по отраслям– растениеводству и животноводству.

Таблица 2.3.9.

Анализ стоимости валовой продукции в отрасли растениеводства.

| Показатели | 1996 | 1997 | 1998 | Абсолютные отклонения, +- |

| Численность работников в отрасли, чел. | 40 | 41 | 43 | +3 |

| Среднегодовая выработка 1 работника отрасли растениеводства, тыс. руб. | 25,85 | 24,51 | 22,12 | -3,73 |

| Стоимость валовой продукции в отрасли растениеводства, тыс. руб. | 1034 | 1005 | 951 | -83 |

Стоимость валовой продукции в целом по хозяйству мы анализировали методом относительных разниц. Стоимость валовой продукции проанализируем другим методом – индексным.

ВПРАСТ=Ч*Пт (17)

Где ВПРАСТ – стоимость валовой продукции отрасли растениеводства; Ч –численность работников, занятых в данной отрасли; Пт –производительность труда в данной отрасли.

Iч=(Чотч. г.*Птбаз. г.)/(Чбаз.г.*Птбаз.г.) (18)

∆ВПРАСТЧ=ВПусл-ВПбаз.г. (19)

IЧ=(43*25,85)/(40*25,85)=1111,55/1034=1,075

∆ВПРАСТЧ=1111,55-1034=77,55тыс. руб.

IПт=(Чотч. г.*Птотч. г.)/(Чотч..г.*Птбаз.г.) (20)

∆ВПРАСТПт=ВПотч.г.-ВПусл.. (21)

IПт=(43*22,12)/(43*25,85)=951,16/1111,55=0,85,57

∆ВПРАСТПт=951,16-1111,55=-160,39 тыс. руб.

∆ВПРАСТ=77,55-160,39=-82,84тыс. руб.

Как показывают расчеты, валовая продукция отрасли растениеводства уменьшилась за отчетный период на 83тыс. руб. В основном это произошло за счет снижения производительности труда в данной отрасли на 14,4%, в результате чего стоимость валовой продукции уменьшилась на 160,4тыс. руб. Но это неблагоприятная тенденция была несколько сглажена увеличением численности работников на 7,5%, в результате чего стоимость валовой продукции в отрасли увеличилась на 77,6тыс.руб. Однако данные цифры говорят о весьма нерациональном использовании рабочей силы в отрасли. Поэтому для увеличения объема валовой продукции в отрасли необходимо в первую очередь поднять производительность труда путем его стимулирования и мотивации.

Аналогичным образом проанализируем стоимость валовой продукции в отрасли животноводства.

Таблица 2.3.10.

Анализ стоимости валовой продукции в отрасли животноводства.| Показатели | 1996 | 1997 | 1998 | Абсолютные отклонения, +- |

| Численность работников в отрасли, чел. | 112 | 111 | 135 | +23 |

| Среднегодовая выработка 1 работника отрасли животноводства, тыс. руб. | 12,90 | 11,59 | 9,41 | -3,49 |

| Стоимость валовой продукции в отрасли животноводства, тыс. руб. | 1445 | 1287 | 1270 | -175 |

Проанализируем стоимость валовой продукции в отрасли животноводства индексным способом, аналогично тому, как это было сделано с валовой продукцией отрасли растениеводства.

IЧ=(135*12,9)/(112*12,9)=1741,5/1444,8=1,2054

∆ВПЖИВТЧ=1741,5-1444,8=296,7тыс. руб

IПт=(135*9,41)/(135*12.9)=1270,35/1741,5=0,7295

∆ВПЖИВТПт=1270,35-1741,5=-471,15тыс. руб.

∆ВПЖИВТ=296,7-471,15=-174,45тыс. руб.

Как показывают расчеты аналогичная тенденция, что и в отрасли растениеводства отмечается в отрасли животноводства, только еще в более угрожающих размерах, так как стоимость валовой продукции уменьшилась на 175тыс. руб. Анализируя влияние факторов на стоимость валовой продукции отрасли животноводства можно сказать, что количественный фактор – численность работников в отрасли – увеличился на 20,5%, в результате чего объем валовой продукции в отрасли животноводства увеличился на 296,7тыс. руб. Однако качественный фактор – производительность труда – снизился на 27%, и объем валовой продукции соответственно уменьшился на 471,15тыс. руб. Эта тенденция весьма, неблагоприятна, так как численность работников возросла а вместе с ней вырос и фонд заработной платы, а отдача от работников снизилась.

Теперь проанализируем конкретно по отраслям производство продукции. Начнем с анализа производства продукции растениеводства.

На первом этапе проанализируем динамику производства валовой продукции растениеводства в натуральных показателях.

Таблица 2.3.11.

Динамика валовой продукции отрасли растениеводства.

| Показатели | 1996 | 1997 | 1998 |

| Валовой сбор, ц: Зерновых и зернобобовых культур, ц | 50676 | 53929 | 47278 |

| Озимых зерновых | 26277 | 2578 | 23962 |

| Яровых зерновых | 17537 | 24002 | 17882 |

| Зернобобовых культур | 6862 | 4749 | 5434 |

| Кормовых корнеплодов | 16561 | 13497 | 24804 |

| Темпы роста (базисные) валового сбора, %: Зерновых и зернобобовых культур | 100 | 106,42 | 93,29 |

| Озимых зерновых | 100 | 95,82 | 91,19 |

| Яровых зерновых | 100 | 136,86 | 101,97 |

| Зернобобовых культур | 100 | 69,21 | 79,19 |

| Кормовых корнеплодов | 100 | 81,50 | 183,77 |

| Темпы роста (цепные) валового сбора, %: Зерновых и зернобобовых культур | 100 | 106,42 | 87,67 |

| Озимых зерновых | 100 | 95,82 | 95,17 |

| Яровых зерновых | 100 | 136,86 | 74,50 |

| Зернобобовых культур | 100 | 69,21 | 114,42 |

| Кормовых корнеплодов | 100 | 81,50 | 149,77 |

Анализируя динамику валовой продукции отрасли растениеводства в натуральном выражении, можно сделать вывод, что валовой сбор основной продукции растениеводства – зерна – уменьшилась в период с 1996года по 1998год на 6,71%. В том числе валовой сбор озимых зерновых уменьшился на 8,81%, а валовой сбор яровых зерновых культур увеличился, но незначительно – на 1,97%; очень резко уменьшился валовой сбор зернобобовых культур – на 20,81%. Существенные изменения и в лучшую сторону произошли в производстве кормовых корнеплодов, их объем вырос почти вдвое –на 83,77%. Однако в течении анализируемого периода по некоторым культурам тенденции изменяли свое направление, так общий сбор зерновых и зернобобовых культур в 1997году вырос по сравнению с 1996годом на 6,42%, а затем сократился в 1998году на 12,33% по сравнению с 1997 годом. Аналогичная тенденция наблюдалась и в производстве яровых зерновых культур: в 1997году по сравнению с 1996годом их валовой сбор увеличился почти на 40%, но на следующий год он уменьшился на 25,5% по сравнению с предыдущим. Тенденция роста наметилась с 1997года в производстве зернобобовых культур –объем их производства в 1998году увеличился на 14,42% по сравнению с предыдущим годом. Тенденция роста наметилась и в производстве кормовых корнеплодов: их объем увеличился в 1998году на 49,77% по сравнению с 1997годом, хотя в 1997году был спад их производства на 18,5% по сравнению с 1996годом.

Для анализа изменения валового сбора за 3 года рассчитаем среднегодовые темпы роста для каждой культуры (формула 10):

Тр=2Ö 1,00*1,0642*0,8767=0,9659 или 96,59% по зерновым и зернобобовым культурам в целом.

Тр=2Ö 1,00*0,9582*0,9517=0,9549 или 95,49% по озимым зерновым.

Тр=2Ö 1,00*1,3686*0,745=1,0098 или 100,98% по яровым зерновым.

Тр=2Ö 1,00*0,6921*1,1442=0,8899 или 88,99% по зернобобовым культурам.

Тр=2Ö 1,00*0,815*1,4977=1,1048 или 110,48% по кормовым культурам.

В среднем за год валовой сбор зерновых и зернобобовых культур снижался на 3,41%. В разрезе по культурам эта тенденция проявлялась неоднозначно. Так, наибольший спад наблюдался в производстве зернобобовых культур – в среднем на 11,01% в год. Не такой резкий спад проявлялся в производстве озимых зерновых – их валовой сбор в среднем за год снижался на 4,51% в период за 1996-1998года. Рост валового сбора наблюдался в производстве яровых зерновых культур – в среднем на 0,98% за год. Наибольший рост валового сбора произошел в производстве кормовых корнеплодов на 10,48% в год.

Теперь определим влияние факторов на производство продукции отрасли растениеводства.

Таблица 2.3.12

Факторный анализ производства продукции растениеводства.

| Вид культуры | Площадь посева, га | Урожайность, ц/га | Валовая продукция, ц | Отклонения | ||||||

| 1996 | 1998 | Средне районные данные | 1996 | 1998 | 1996 | 1998 | всего, тыс. ц. | за счет | ||

| площади | урожайности | |||||||||

| Зерновые и зернобобовые Озимые зерновые Яровые зерновые Зернобобовые Кормовые корнеплоды | 1652 700 622 330 36 | 1837 718 761 358 45 | 16,2 22,1 13,5 11,5 407,4 | 30,68 37,54 28,19 20,79 460,03 | 25,74 33,37 23,50 15,18 551,2 | 50676 26277 17537 6862 16561 | 47278 23962 17882 5434 24804 | -3398 -2315 +345 -1428 +8243 | 5675,8 675,72 3918,41 582,12 4140,27 | -9074,78 -2994,06 -3569,09 -2008,38 +4102,65 |

Валовой сбор продукции растениеводства зависит от двух факторов: посевной площади и урожайности. Анализируя данные об изменении валового сбора с 1996года по 1998год, можно увидеть такую тенденцию: по зерновым и зернобобовым культурам валовой сбор уменьшался за счет снижения урожайности, повышение валового сбора шло за счет увеличения размера посевной площади. Так, общее уменьшение валового сбора зерновых и зернобобовых культур составило в 1998 году по сравнению с 1996годом 3398ц, при чем за счет снижения урожайности уменьшение произошло на 9074,78ц, а за счет увеличения посевной площади производство зерновых и зернобобовых культур увеличилось на 5675,8ц. Аналогичная тенденция наблюдалась и в изменении валового сбора озимых зерновых: урожайность сокращалась более быстрыми темпами, чем увеличивалась посевная площадь, поэтому валовой сбор этих культур уменьшился. Несколько иное положение наблюдается с изменением валового сбора яровых зерновых: здесь посевная площадь увеличивалась более быстрыми темпами по сравнению со снижением урожайности этих культур, поэтому произошло увеличение валового сбора яровых зерновых на 345ц. Валовой сбор зернобобовых культур уменьшился на 1428ц в том числе за счет снижения урожайности на 2008,38ц и увеличения посевной площади– на 582,12ц. Хорошие результаты были достигнуты в производстве кормовых корнеплодов. Их валовой сбор увеличился на 8243ц. Это произошло как за счет увеличения урожайности –на 4102,35ц, так и за счет увеличения посевных площадей – на 4140,27ц. В 1998году по большинству видов культур произошло снижение урожайности – качественного фактора– и увеличение посевных площадей – количественного фактора–, но все равно валовой сбор большинства культур уменьшился. Это является негативной тенденцией, так как урожайность один из показателей эффективности производства культур, а если он снижается, то следовательно уменьшается и эффективность производства данного вида культур. Поэтому необходимо увеличивать урожайность. Это является и одной из мер по увеличению производства валовой продукции отрасли растениеводства. Хотя по сравнению со средне районными данными урожайность в ОПХ НПО ЗБК «Орел» высокая, но это хозяйство и специализируется на производстве семян высоких репродукций.

Теперь проанализируем производство продукции отрасли животноводства.

Сначала исследуем динамику производства валовой продукции в натуральных показателях данной отрасли в ОПХ НПО ЗБК «Орел».

Таблица 2.3.13.

Динамика валовой продукции животноводства

| Показатели | 1996 | 1997 | 1998 | Темп роста, % | Абсолютное отклонение, + - |

| Молоко, ц | 36857 | 33888 | 33356 | 90,50 | -3501 |

| Приплод, гол. | 831 | 828 | 712 | 85,68 | -119 |

| Прирост КРС, ц | 1954 | 1844 | 1682 | 86,08 | -252 |

| Прирост свиней, ц | 27 | 25 | 51 | 188,89 | +24 |

Анализ динамики валовой продукции отрасли животноводства за период 1996-1998года показал, что по большинству видов производимой продукции произошел спад объемов производства. Наибольшее сокращение произошло в молочном скотоводстве. Объем производства молока уменьшился на 9,5% или на 3501ц, а количество приплода уменьшилось на 119голов или на 14,52%. В мясном скотоводстве спад произошел на 14% или на 252ц уменьшился привес КРС. Хорошие показатели наблюдаются лишь в свиноводстве –на 89% вырос прирост свиней или на 24ц.

Определим влияние факторов на изменение валовой продукции животноводства.

Таблица 2.3.14.

Факторный анализ производства продукции животноводства.

| Продукция животноводства | Поголовье, гол. | Продуктивность, ц/гол | Валовая продукция, ц | Отклонения | ||||||

| 1996 | 1998 | Средне районные данные | 1996 | 1998 | 1996 | 1998 | всего, тыс. ц. | за счет | ||

| поголовья | продуктивности | |||||||||

| Основного стада молочного скота: молоко приплод | 900 900 | 870 870 | 25,42 х | 40,95 1 | 38,34 1 | 36857 831 | 33356 712 | -3501 -119 | -1228,5 -27,6 | -2270,7 -87 |

| Прирост живой массы К.Р.С. | 1369 | 1022 | 0,66 | 1,41 | 1,65 | 1934 | 1682 | -252 | -489,27 | +245,28 |

| Прирост живой массы свиней на откорме | 82 | 72 | 0,43 | 0,33 | 0,71 | 27 | 51 | +24 | -3,3 | +27,36 |

В результате произведенных расчетов можно сказать, что основной спад в производстве молока произошел за счет интенсивного фактора –продуктивности– на 2270,7ц, что является негативной тенденцией. Однако спад объема производства продукции здесь обусловлен не только снижением продуктивности, но также и сокращением поголовья животных, в результате чего валовая продукция уменьшилась на 1228,5ц. Это можно объяснить некоторым снижением качества кормов для молочного поголовья. Спад производства произошел и в мясном скотоводстве – на 252ц. Он обусловлен сокращением поголовья на 347голов, в результате чего объем производимой продукции уменьшился на 489,27ц.; однако за счет повышения продуктивности животных объем валовой продукции увеличился на 245,28ц. Сам по себе спад объема производства не является положительным направлением, однако если следствием его является рост продуктивности, то вполне приемлемо. Хорошие показатели производства продукции наблюдаются в отрасли свиноводства. Здесь объем производства валовой продукции увеличился на 24ц, при чем это было обусловлено теми же факторами, что и в отрасли мясного скотоводства, то есть снижением поголовья и увеличением продуктивности. Это говорит об эффективном развитии данной отрасли. Примечательно то, что в 1996году продуктивность свиней на откорме в ОПХ НПО ЗБК «Орел» была ниже чем в среднем по району. Однако за 2 года она выросла более чем в 2 раза и составила 0,71ц в год, что на 0.28ц выше чем в среднем по району. По остальным видам продукции хотя и произошло снижение продуктивности, однако ее уровень не вышел за рамки среднего по району показателя.

Таким образом мы проанализировали производство валовой продукции в отраслях растениеводство и животноводство и в целом по хозяйству. Теперь можно приступать к следующей части данного пункта. Это анализ использования произведенной продукции.

Таблица 2.1.9.

Динамика использования валовой продукции в ОПХ НПО ЗБК «Орел».

| Показатели | 1996 | 1997 | 1998 | Отклонения, + - | |

| Абсолютное | Относительное, % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Стоимость валовой продукции в текущих ценах, тыс. руб. | 12032 | 15652 | 16339 | +4307 | +35,8 |

| В том числе в отрасли растениеводства | 7077 | 6795 | 7441 | +369 | +5,14 |

| В отрасли животноводства | 4855 | 6298 | 6983 | +2128 | +43,83 |

| Стоимость реализованной продукции всего, тыс. руб. | 7694 | 8555 | 8643 | +949 | +12,33 |

| В том числе в отрасли растениеводства | 2967 | 3163 | 3093 | +126 | +4,25 |

| В отрасли животноводства | 4693 | 4903 | 5139 | +446 | +9,50 |

| Наличие на начало года: Зерновых и зернобобовых | 27020 | 27267 | 35332 | +8312 | +30,76 |

| Молоко | 44 | 38 | Х | Х | Х |

| Приход: произведено: Зерновые и зернобобовые | 53000 | 56651 | 53634 | +634 | +1,2 |

| Молоко | 36857 | 33888 | 33356 | -3501 | -9,5 |

| Куплено и прочие поступления: Зерновые и зернобобовые | 23338 | 21220 | 21997 | -1341 | -5,75 |

| Молоко | Х | Х | Х | Х | Х |

| Всего: Зерновые и зернобобовые | 76091 | 69806 | 82995 | +6904 | +9,07 |

| Молоко | 36863 | 33881 | 33363 | -3500 | -9,50 |

| Продано всего: Зерновые и зернобобовые | 32774 | 29388 | 37995 | +5221 | +15,93 |

| Молоко | 31700 | 1920 | 3860 | -27840 | -87,82 |

| Расход: в том числе на корм скоту: Зерновые и зернобобовые | 3681 | 4946 | 4452 | +771 | +20,95 |

| Молоко | 5052 | 4222 | 4423 | -629 | -12,45 |

| На семена: Зерновые и зернобобовые | 4738 | 5827 | 5470 | +732 | +15,45 |

| Выдано в порядке оплаты труда: Зерновые и зернобобовые | 1239 | 800 | 4273 | +3035 | В 2,5раза |

| Молоко | Х | Х | Х | Х | Х |

Продолжение таблицы 2.1.9.

| 1 | 2 | 3 | 4 | 5 | 6 |

| Передано в переработку: Зерновые и зернобобовые | 31124 | 28925 | 30842 | -282 | -0,91 |

| Молоко | 111 | 27739 | 25080 | +24969 | В 226раз |

| Недостатки, хищения, порчи: Зерновые и зернобобовые | Х | Х | Х | 3 | Х |

| Молоко | Х | Х | Х | Х | Х |

| Потери при хранении: Зерновые и зернобобовые | 320 | Х | Х | Х |

|

| Молоко | Х | Х | Х | Х | Х |

| Прочие расходы на хозяйственные нужды: Зерновые и зернобобовые | 2215 | Х | Х | Х | Х |

| Молоко | Х | Х | Х | Х | Х |

| Наличие на конец года: Зерновые и зернобобовые | 27267 | 35332 | 27968 | +701 | +2,57 |

| Молоко | 38 | 45 | 38 | 0 | 0 |

Как показывают данные таблицы стоимость валовой в текущих ценах продукции за период 1996-1998года выросла на 35,2% или 4307тыс. руб. Однако данный показатель не является окончательно объективным, так как на него оказывает значительно влияние инфляция, рост цен на продукцию. Анализируя данный показатель по основным отраслям – растениеводству и животноводству – можно сказать, что наиболее значительный рост наблюдался в стоимости валовой продукции животноводства, который составил 44% в 1998году по сравнению с 1996 годом; в растениеводстве же рост стоимости валовой продукции происходил более медленными темпами и составил 5% за анализируемый период. Проявляется некоторое несовпадение в стоимости валовой и товарной продукций отраслей: по стоимости валовой продукции отрасль растениеводства опережает отрасль животноводства, а по выручке, наоборот, отстает. Таким образом, можно сказать, что продукция животноводства в основном идет на продажу, а продукция растениеводства большей частью идет на собственное потребление. Использование основных видов продукции –зерновых и зернобобовых и молока – идет по различным каналам. Сначала большая часть этой продукции поступает в переработку, то есть молоко идет в пастеризатор, а зерновые и зернобобовые на зерноочистительный пункт. Затем почти вся переработанная продукция поступает в продажу. На корм скоту идет 8% произведенных зерновых и зернобобовых и 13% молока. Кроме того зерновые и зернобобовые откладывают на семена –11%, а также выдают в качестве натуральной оплаты труда –8%, при чем эта статья расхода зерновых за последние три года увеличилась в 2,5раза.

Большая часть продукции ОПХ НПО ЗБК «Орел» идет на реализацию. Основной товарной продукцией отрасли растениеводства являются зерновые и зернобобовые культуры, а также в незначительных количествах реализуется картофель. Проанализируем производство какой из этих культур наиболее выгодно с точки зрения прибыли от реализации.

Таблица 2.1.10.

Эффективность производства товарных сельскохозяйственных культур.

| Вид культуры | На 1га посева | На 1ц продукции | Получено с 1га | Получено на 1чел.-час. | Чистого дохода на 100руб издержек | |||||

| Затрат труда, чел-час | Издержки производства, руб. | Валовой продукции, ц | себестоимость, руб. | Цена реализации, руб. | Продукции, руб. | Чистого дохода, руб. | Продукции, руб. | Чистого дохода, руб. | ||

| Зерновые и зернобобовые | 19,05 | 1575,9 | 25,74 | 38,81 | 69,17 | 1780,5 | 204,54 | 93,46 | 10,74 | 12,98 |

| Картофель | 500 | 3449 | 150 | 35,90 | 20,52 | 3078 | -371 | 6,16 | -0,74 | -10,76 |

К товарным культурам в ОПХ НПО ЗБК «Орел» относятся зерновые и зернобобовые. Так как в годовых отчетах не указана дифференциация внутри структуры реализации зерновых и зернобобовых культур, то мы не можем установить какие из них выращивать более выгодно. Сравнивая с точки зрения эффективности производства картофель и зерновые и зернобобовые культуры следует отметить, что зерновые и зернобобовые культуры приносят чистый доход в размере 204,54руб с 1га, а картофель, наоборот, убыточен– в размере 371руб с 1га посева. Чистый доход на 1 чел-час составляет 10,74руб. по зерновым и зернобобовым культурам, а по картофелю убыток в размере 0,74руб. на 1 чел.-час. В расчете на 100руб издержек убыток по картофелю составил 10,76руб , а по зерновым и зернобобовым доход в размере 12,98руб. Таким образом можно сказать, что в хозяйстве прибыльными товарными сельскохозяйственными культурами являются зерновые и зернобобовые. Это полностью отвечает зерновой специализации хозяйства. Картофель здесь производится в основном для своих нужд и наблюдается спад его производства, лишь незначительная его часть идет на реализацию.

В период с 1996 по 1998 года в ОПХ НПО ЗБК «Орел» была получена выручка от реализации продукции. Проанализируем, как она изменялась за эти три года, за счет каких факторов.

Таблица 2.1. 11

Анализ выручки от реализации продукции в хозяйстве.

| Показатели | 1996 | 1997 | 1998 | Абсолютное отклонение, +- |

| Количество проданной продукции, ц: Зерна | 34013 | 30108 | 42228 | +8215 |

| Картофеля | 124 | 99 | 59 | -65 |

| КРС | 2830 | 2225 | 1339 | -1491 |

| Свиньи | 69 | 54 | 71 | +2 |

| Молоко | 21988 | 1920 | 3860 | -18128 |

| Выручка от реализации, тыс. руб.: Зерна | 2727,6 | 2955,5 | 2921 | +193,4 |

| Картофеля | 2,5 | 2,8 | 7 | +4,5 |

| КРС | 856,9 | 765,4 | 579 | -277,9 |

| Свиней | 16,3 | 14,7 | 32 | +12,8 |

| Молока | 2812,1 | 194,8 | 410 | -2402,1 |

| Цена 1 ц, руб.: Зерна | 80,19 | 98,16 | 69,17 | -11,02 |

| Картофеля | 20,16 | 28,28 | 118,64 | +98,48 |

| КРС | 302,79 | 344 | 432,41 | +129,67 |

| Свиней | 236,23 | 272,22 | 450,70 | +214,47 |

| Молока | 127,89 | 101,46 | 106,22 | -21,67 |

Теперь в разрезе этих видов продукции проанализируем за счет каких факторов произошло изменение выручки от реализации. Для анализа используем индексный метод:

ВР=К*Ц (22)

Где ВР- выручка от реализации продукции, тыс. руб.; К–количество проданной продукции, ц; Ц–цена за 1ц продукции, руб.

IК=(Котч.г.*Цбаз.г.)/(Кбаз..г.*Цбаз. г.) (23)

∆ВРК=ВРусл.-ВРбаз.г. (24)

IЦ=(Котч.г.*Цотч.г..)/(Котч.г..*Цбаз. г.) (25)

∆ВРЦ=ВРотч.г..-ВРусл. (26)

∆ВРобщ=∆ВРК+∆ВРЦ (27)

Проанализируем выручку от реализации зерна:

IК=(42228*80,19)/(34013*80,19)=3386263,3/2727502,4=1,2415

∆ВРК=3386263,3-2727502,4=658760,9руб.

IЦ=(42228*69,17)/(42228*80,19)=2920910,7/3386263,3=0,8626

∆ВРЦ=2920910,7-3386263,3=-465352,6руб.

∆ВРобщ=658760,9-465352,6=193408,3руб.

Проанализируем выручку от реализации картофеля:

IК=(59*20,16)/(124*20,16)=1189,44/2499,84=0,4758

∆ВРК=1189,44-2499,84=-1310,4руб.

IЦ=(59*118,64)/(59*20,16)=6999,76/1189,44=5,8849

∆ВРЦ=6999,76-1189,44=5810,52руб.

∆ВРобщ=5810,32-1310,4=4499,92руб.

Проанализируем выручку от реализации КРС:

IК=(1339*302,79)/(2830*302,79)=405435,81/856895,7=0,4731

∆ВРК=405435,81-856895,7=-451459,89руб.

IЦ=(1339*432,41)/(1339*302,79)=578996,99/405435,81=1,4281

∆ВРЦ=578996,99-405435,81=173561,18руб.

∆ВРобщ=173561,18-451459,89=-27898,71руб.

Проанализируем выручку от реализации свиней:

IК=(71*236,23)/(69*236,23)=16772,33/16299,87=1,0290

∆ВРК=16772,33-16299,87=472,46руб.

IЦ=(71*450,70)/(71*236,23)=31549/16772,33=1,8810

∆ВРЦ=31549-16772,33=14776,67руб.

∆ВРобщ=472,46+14776,67=15249,13руб.

Проанализируем выручку от реализации молока:

IК=(410*127,89)/(2812,1*127,89)=52434,9/359639,46=0,1458

∆ВРК=524343,9-35639,46=-307204,56руб.

IЦ=(410*106,22)/(410*127,89)=43550,2/52434,9=0,8306

∆ВРЦ=43550,2-52434,9=-8884,7руб.

∆ВРобщ=-307204,56-8884,7=-316089,26руб.

Анализируя выручку от реализации зерновых и зернобобовых культур, следует сказать, что в общем она увеличилась на 193,4тыс. руб. Это связано с тем, что на 24,1% увеличился объем продаваемой продукции, в результате чего выручка выросла на 659тыс. руб.; но в тоже время снизилась закупочная цена на зерно на 13,7% и выручка уменьшилась на 465тыс. руб. Также выросла выручка от реализации картофеля – на 4,5тыс. руб., что связано со значительным ростом цен на него –на 5,8тыс. руб. и уменьшением за счет сокращения объемов производства картофеля – на 1,3тыс. руб. В животноводстве один из основных видов продукции – это привес КРС. Однако здесь наблюдается уменьшение выручки от реализации на 277,9тыс. руб. в 1998году по сравнению с 1996годом. На это значительное влияние оказало сокращение объемов производства в данной отрасли животноводства – более чем вдвое; в результате чего выручка от реализации уменьшилась на 451,5тыс. руб. Однако за счет роста цен выручка несколько выросла – на 173,5тыс. руб. наиболее благоприятная картина наблюдается в свиноводстве: рост выручки идет как за счет увеличения объемов производства, так и за счет роста цен на продукцию. Другим основным видом продукции отрасли животноводства является молоко. Здесь наблюдаются значительные колебания. Общая выручка уменьшилась на 361,1тыс.руб. В основном это произошло за счет значительного сокращения объема продукции, реализуемой без пастеризации –на 85%; в результате чего выручка от реализации уменьшилась на 307,2тыс. руб. В 1998 году по сравнению с 1997годом закупочные цены на молоко снизились на 17% в результате чего выручка от реализации этой продукции уменьшилась на 8,9тыс. руб. Таким образом, выручка от реализации сокращалась по двум направлениям: как из-за уменьшения объема молока без переработки, так и из-за снижения закупочных цен. Можно сделать вывод, что хозяйство перешло на собственную переработку молока по причинам неплатежей со стороны закупочных организаций. Снижение закупочных цен является неблагоприятной тенденцией, так как розничные цены за анализируемый период на все виды продукции выросли значительно, а закупочные цены по некоторым видам даже снизились. Это говорит о монопольном положении перерабатывающих предприятий, которые устанавливают очень низкие закупочные цены на сельскохозяйственную продукцию. Поэтому хозяйства, в том числе и ОПХ НПО ЗБК «Орел» ищут более выгодные пути сбыта своей продукции, например, путем собственной переработки и реализации непосредственно населению.

Проанализируем как на объем реализованной продукции влияют различные факторы.

Таблица 2.1.12.

Факторный анализ реализованной продукции в ОПХ НПО ЗБК «Орел».

| Виды продукции | Объем продукции, ц | Уровень товарности, % | Объем реализованной продукции, ц | Отклонение в объеме реализованной продукции, +- | |||||

| 1996 | 1998 | 1996 | 1998 | 1996 | 1998 | всего | В том числе за счет | ||

| Объема | Уровня товарности | ||||||||

| Зерновые и зернобобовые | 50676 | 47278 | 67,12 | 89,32 | 34013 | 42228 | +8215 | -2281 | 10496 |

| КРС | 2208 | 1907* | 128,17 | 70,21 | 2830 | 1339 | -1491 | -385,8 | -1105,2 |

| Свиньи | 72 | 83 | 88,89 | 85,54 | 64 | 71 | +7 | +9,8 | -2,8 |

| Молоко и молочные продукты в пересчете на молоко | 36857 | 33356 | 86,31 | 84,24 | 31811 | 28099 | -3712 | -3021,7 | -690,3 |

* –масса телят при рождении+прирост

Анализируя объем реализованной продукции по видам, можно сказать, что например, по зерновым и зернобобовым он увеличился в основном за счет повышения уровня товарности, то есть в ОПХ НПО ЗБК «Орел» стали больше продавать зерно, а несколько снизился объем реализации зерновых и зернобобовых за счет сокращения объема производства. Объем реализации КРС уменьшился на 1491ц. Это произошло как за счет уменьшения объемов производства данного вида продукции в результате чего объем реализации уменьшился на 385,8ц, так и за счет снижения уровня товарности поэтому объем реализации уменьшился на 1105,2ц. Объем реализации свиней вырос на 7ц это произошло за счет того, что объем производства продукции увеличивался более быстрыми темпами по сравнению со снижением уровня товарности. Объем реализации молока и молочных продуктов, производимых в хозяйстве, уменьшился на 3712ц, что связано как с уменьшением объема их производства, так и со снижением уровня товарности. Такое неустойчивое положение в объеме реализации тех или иных видов продукции связано, во-первых, с непредсказуемым положением на рынке продовольственных товаров, избытком иностранных продуктов питания и во-вторых большой конкуренцией и высокой себестоимостью производимой продукции.

Таким образом мы проанализировали производство, использование и реализацию производимой продукции в ОПХ НПО ЗБК «Орел». Основными видами товарной продукции являются: зерно, КРС, свиньи и молоко и молочные продукты. По всем видам продукции идет уменьшение как объем производства (за исключением отрасли свиноводства), так и уменьшение выручки от ее реализации. В целом по хозяйству наблюдается уменьшение объемов производства продукции, аналогичная тенденция прослеживается и по отраслям. Однако хозяйство еще получает чистый доход от реализации некоторых видов

Анализ использования основных и оборотных средств хозяйства.

Производственные фонды предприятия подразделяются на основные и оборотные. Основные средства сельскохозяйственного предприятия подразделяются на 3 группы:

–производственные основные фонды сельскохозяйственного назначения

–основные производственные фонды несельскохозяйственного назначения

–непроизводственные основные фонды

Размер основных средств по видам и по хозяйству в целом показывается в денежном выражении по балансовой стоимости.

Динамика основных средств рассматривается в абсолютных (рублях) и относительных (%) показателях, как отношение стоимости основных фондов на конец года к их стоимости на ту же дату прошлого или базисного года.

Таблица 2.2.1.

Динамика стоимости основных средств в ОПХ НПО ЗБК «Орел», тыс. руб.

| Показатели | 1996 | 1997 | 1998 | (1997/1996)*100 | (1998/1997)*100 |

| Стоимость основных средств | 97958 | 95023 | 92262 | 97,0 | 97,09 |

| В том числе: Производственные | 66758 | 63877 | 61116 | 95,68 | 95,72 |

| Непроизводственные | 31199 | 31146 | 31146 | 100,09 | 100,00 |

| Коэффициент переоценки | - | 1,36 | 0,99 | - | - |

| Стоимость основных средств в сопоставимых ценах | 72755 | 95982 | 92262 | 131,93 | 96,12 |

Как видно из таблицы стоимость основных средств имеет тенденцию к уменьшению. Индекс изменения стоимости основных средств в 1997году по сравнению с 1996годом составлял 0,97, а в 1998году по сравнению с 1997годом 0,971. Однако исходя из анализа составляющих частей основных средств, эта тенденция не прослеживается. Производственные основные средства поддерживают эту тенденцию, так индекс изменения их стоимости в 1997 году по сравнению с 1996годом составлял 0,9568, а в 1998году по сравнению с 1997годом незначительно увеличился и составил 0,9572. Непроизводственные основные средства не уменьшились, а наоборот, увеличились, так индекс изменения их стоимости в 1997году по сравнению с 1996годом был равен 1,009, а в 1998году основные средства оставались такими же как и в 1997году. Это связано с незначительным уклоном сельскохозяйственного предприятия в сторону большей переработки своей продукции собственными средствами. В целом тенденция с уменьшению стоимости основных средств является отрицательной, но в данном хозяйстве она не имеет угрожающих размеров. Более объективную оценку динамики стоимости основных средств дает сравнение ее в сопоставимых ценах последующего отчетного года. Стоимость основных средств в 1997году возросла по сравнению с 1996 годом на 31,9%, а в 1998году по сравнению с 1997годом уменьшилась на 3,88%. Значительный рост основных средств в 1997 году был вызван сложившемся благоприятным финансовым положением в связи с успешной реализацией продукции и полученными дотациями и компенсациями из бюджета.

Структура, то есть удельный вес основных фондов по видам в их общей сумме вычисляется в %. На следующем этапе анализа изучают состав и структуру основных средств.

Таблица 2.2.2.

Состав и структура основных средств.

| Вид основных средств | 1996 | 1997 | 1998 | Отклонение, +- | |||||

| сумма, тыс. руб. | структура % | сумма, тыс. руб. | структура % | сумма, тыс. руб. | структура % | 1997/1996 | 1998/1996 | 1998/1997 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Здания | 19574 | 19,98 | 19574 | 20,6 | 50789 | 55,05 | 100,0 | В 2,6 | В 2,6 |

| Сооружения | 23373 | 23,86 | 23373 | 24,6 | 27850 | 30,19 | 100,0 | 119,2 | 119,2 |

| Машины и оборудование | 11297 | 11,53 | 8618 | 9,07 | 8410 | 9,12 | 76,29 | 74,44 | 97,59 |

| Транспортные средства | 3715 | 3,79 | 3502 | 3,69 | 3490 | 3,78 | 94,27 | 93,94 | 99,66 |

Продолжение таблицы 2.2.2.

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Производственный и хозяйственный инвентарь | 272 | 0,28 | 272 | 0,29 | 278 | 0,30 | 100,0 | 102,2 | 102,2 |

| Рабочий скот | 81 | 0,08 | 77 | 0,08 | 78 | 0,08 | 95,06 | 96,30 | 101,3 |

| Продуктивный скот | 1270 | 1,30 | 1284 | 1,35 | 1345 | 1,46 | 101,1 | 105,9 | 104,8 |

| Многолетние насаждения | 54 | 0,06 | 54 | 0,06 | 22 | 0,02 | 100,0 | 40,74 | 40,74 |

| Другие виды основных средств | 38322 | 39,12 | 38269 | 40,27 | - | - | 99,86 | - | - |

| Итого основных средств | 97958 | 100,10 | 95023 | 100,00 | 92262 | 100,00 | 97,00 | 94,19 | 97,09 |

| В том числе: производственные | 66578 | 68,15 | 63877 | 67,22 | 61146 | 66,24 | 95,68 | 91,59 | 95,72 |

| непроизводственные | 31199 | 31,85 | 31146 | 32,78 | 31146 | 33,76 | 100,1 | 99,83 | 100,0 |

| Итого активная часть | 55011 | 56,16 | 52077 | 54,80 | 13623 | 14,77 | 94,67 | 24,76 | 26,16 |

Анализируя данные о составе и структуре основных средств, можно сказать, что до 1998года ситуация складывалась довольно неплохо. Удельный вес активной части основных средств, непосредственно участвующих в процессе производства, составлял 55,56%. Однако в 1998году удельный вес активной части основных средств весьма значительно снизился и составил 15%. Это говорит о большом с уменьшении объемов производства продукции, но значительно увеличился удельный вес зданий. Однако данные могут быть не совсем объективные поскольку стоимость основных средств взята на конец года. По всем остальным статьям значительных изменений не произошло.

Обеспеченность предприятия основными средствами является важным фактором от которого зависят результаты хозяйственной деятельности, в частности, качество, полнота и своевременность выполнения сельскохозяйственных работ. Обобщенными показателями обеспеченности хозяйства основными фондами являются:

–фондообеспеченность=среднегодовая стоимость ОПФ сельскохозяйственного назначения, тыс руб. / площадь сельскохозяйственных угодий (пашни) (28)

–энергообеспеченность=энергетические мощности, л.с./ площадь сельскохозяйственных угодий (пашни) (29)

эти показатели могут рассчитываться на 100га угодий или пашни.

–фондовооруженность=среднегодовая стоимость ОПФ сельскохозяйственного назначения, тыс. руб. / среднегодовая численность сельскохозяйственных работников, чел. (30)

–энерговооруженность=энергетические мощности, л.с. / сренеднегодовая численность сельскохозяйственных работников, чел. (31)

Изучим динамику этих показателей и проведем сравнительный анализ.

Таблица 2.2.3.

Анализ обеспеченности хозяйства ОПФ сельскохозяйственного назначения.

| Показатели | 1996 | 1997 | 1998 | Отклонения, +- | ||

| 1997/1996 | 1998/1996 | 1998/1997 | ||||

| Среднегодовая стоимость ОПФ сельскохозяйственного назначения, тыс. руб. | 115246 | 71146 | 66575 | 61,73 | 57,77 | 93,58 |

| Энергетические мощности, л.с. | 22199 | 20105 | 19960 | 90,89 | 90,24 | 99,28 |

| Среднегодовое количество работников, занятых в сельском хозяйстве, чел. | 251 | 271 | 279 | 107,97 | 111,16 | 102,95 |

| Площадь сельскохозяйственных угодий, га | 3779 | 3779 | 3779 | 100,00 | 100,00 | 100,00 |

| Фондообеспеченность, тыс. руб. на 100га | 3049,6 | 1882,7 | 1761,7 | 61,73 | 57,77 | 93,58 |

| Энергообеспеченность, л.с. на 100га | 585,3 | 532,0 | 528,2 | 90,89 | 90,24 | 99,28 |

| Фондовооруженность, тыс. руб на 1чел. | 459,1 | 262,5 | 238,6 | 57,18 | 51,97 | 90,90 |

| Энерговооруженность, л.с. на 1 чел. | 88,1 | 74,2 | 71,5 | 84,22 | 81,16 | 96,36 |

Как показывают данные об обеспеченности ОПФ сельскохозяйственного назначения, фондообеспеченность ОПХ НПО ЗБК «Орел» снизилась в 1998году по сравнению с 1997 годом на 6,5%, это значит, что на 100га сельскохозяйственных угодий в 1998году стало приходиться на 6,5%меньше ОПФ, что связано с уменьшением технической оснащенности хозяйства. Однако если рассматривать динамику данного показателя, то значительное сокращение оснащенности хозяйства основными средствами на 100га сельскохозяйственных угодий произошло в 1997году. В 1997году по сравнению с 1996годом фодообеспеченность снизилась на 38,3%. В 1998году на 1 работника, занятого в сельском хозяйстве приходилось на 9,1% меньше основных средств, что вызвано не только уменьшением стоимости основных средств, но и ростом числа работников. Несколько более медленными темпами изменялась энергообеспеченность ОПХ НПО ЗБК «Орел». Она снизилась на 0,7% в 1998году по сравнению с 1997годом, и на 9% в 1997году по сравнению с 1996годом. За счет увеличения числа работников и уменьшения энергетических мощностей энерговооруженность труда на каждого работника снижалась более значительными темпами по сравнению с энергообеспеченностью – на 3,5% в 1998году по сравнению с 1997годом, и на 15,8% в 1997году по сравнению с 1996годом.

Наряду с количественными показателями использования ОПФ необходимо изучать и качественное состояние основных средств, изучить данные об их движении. Для этого определяют коэффициенты:

–Коэффициент выбытия=стоимость ОПФ выбывших / стоимость ОПФ на начало года (32)

–Коэффициент обновления=стоимость ОПФ поступивших / стоимость ОПФ на конец года. (33)

–Коэффициент роста=стоимость ОПФ на конец года / стоимость ОПФ на начало года (34)

–Коэффициент прироста=Коэффициент роста – 100 (35)

Проанализируем движение ОПФ в ОПХНПО ЗБК «Орел».

Таблица 2.2.4.

Анализ движения ОПФ.

| Показатели | 1996 | 1997 | 1998 | Отклонения, % +- | ||

| 1997/1996 | 1998/1996 | 1998/1997 | ||||

| Стоимость ОПФ на начало года, тыс. руб. | 101335 | 101622 | 63223 | 100,3 | 62,39 | 62,21 |

| Поступило | 956 | 556 | 587 | 58,16 | 61,40 | 105,6 |

| Выбыло | 35533 | 38301 | 2964 | 107,8 | 7,58 | 7,03 |

| Стоимость ОПФ на конец года, тыс. руб. | 66758 | 63877 | 61116 | 95,68 | 91,59 | 95,72 |

| Коэффициенты: Выбытия | 0,35 | 0,38 | 0,04 | 108,6 | 11,43 | 10,53 |

| Роста | 0,66 | 0,63 | 0,97 | 95,45 | 147,0 | 153,9 |

| Прироста | -0,34 | -0,37 | -0,03 | 108,8 | -8,82 | -8,11 |

| Обновления | 0,01 | 0,009 | 0,01 | 90,00 | 100,0 | 111,1 |

Если до 1998года коэффициент роста составлял 0,66 и 0,68 соответственно в 1996 и 1997годах, то в 1998году он составил 0,97, что на 54% выше по сравнению с предыдущими годами. Фонды как обновлялись на 1% в 1996году, так они и обновлялись на 1% в 1998году. Коэффициент выбытия значительно снизился, что говорит о более экономном и качественном использовании основных средств. Если в 1996 и 1997годах коэффициент выбытия составлял 0,35 и 0,38 соответственно, то в 1998году коэффициент выбытия был равен 0,04% или на 89,4% выше по сравнению с предыдущими годами.

К показателям эффективности использования основных средств относятся:

–фондоотдача=ВП, ТП, ВД, ЧД/ среднегодовую стоимость ОПФ (36)

–фондоемкость=среднегодовая стоимость ОПФ / ВП, ТП, ВД, ЧД. (37)

–рентабельность ОПФ= прибыль от реализации / среднегодовую стоимость ОПФ*100 (38)

Проанализируем насколько эффективно используются основные средства в ОПХ НПО ЗБК «Орел».

Таблица 2.2.5.

Анализ эффективности использования основных и оборотных средств предприятия.

| Показатели | 1997 | 1998 | Абс.откл. | Отн. откл., % | Темп роста,% |

| 1. Объем реализованной продукции, тыс. руб | 8555 | 9643 | +88 | +1,03 | 101,03 |

| 2.Среднегодовая стоимость ОПФ, тыс. руб в том числе: активная часть ОПФ, тыс. руб | 82749,5 39140,3 | 62169,5 21883,7 | -20580 -17256,6 | -24,87 -44,09 | 75,13 55,91 |

| 3.Балансовая прибыль, тыс. руб | 1129 | 355 | -774 | -68,56 | 31,44 |

| 4.Среднесписочная численность работников, чел. | 417 | 429 | +12 | +2,88 | 102,88 |

| 5Фондовооруженность, тыс.руб/чел. | 198,44 | 144,92 | -53,52 | -26,97 | 73,03 |

| 6 Фондоотдача в процессе производственной деятельности, тыс. руб. на 1тыс.руб выручки. | 0,1034 | 0,139 | +0,0356 | 34,43 | 134,43 |

| 7.Фондоотдаяа по финансовому результату, руб. на 1тыс. руб. ОПФ | 13,64 | 5,71 | -7,93 | -58,14 | 41,86 |

| 8. Фондоемкость по финансовому результату, тыс. руб. на 1 тыс. прибыли | 73,29 | 175,13 | 101,84 | 138,95 | 238,95 |

| 9.Среднегодовая стоимость оборотных средств, тыс. руб | 6801,5 | 8301,5 | +1500 | +22,05 | 122,05 |

| 10.Коэффициент загрузки средств в обороте | 0,8 | 0,96 | +0,16 | +20 | 120 |

| 11.Коэффициент оборачиваемости оборотных средств, раз | 1,26 | 1,04 | -0,22 | -17,46 | 82,54 |

| 12.Длительность одного оборота, дни | 290 | 351 | 61 | 21,03 | 121,03 |

| 13.Сумма высвобожденных (привлеченных) средств по сравнению с прошлым годом, тыс. руб | - | 1444,45 | - | - | - |

Как показывают данные таблицы, в 1998 году по сравнению с 1997 годом фондоотдача по финансовому результату снизилась на 7,93руб. Это означает, что на 1 тыс. руб основных фондов приходится в 1998году меньше на 7,93руб. прибыли. Произошло это за счет того, что уменьшение размера прибыли шло более быстрыми темпами по сравнению с уменьшением стоимости основных средств. Фондоемкость же наоборот увеличилась на 101,84тыс. руб., то есть на 1тыс. руб прибыли было израсходовано в 1998году на 101,84 тыс. руб основных фондов больше. Эти показатели говорят о снижении эффективности использования ОПФ, что связано с износом большинства оборудования и техники. Анализ оборотных средств показывает, что их стоимость в 1998году увеличилась на 22,1% или на 1500руб, что можно расценивать как попытку хозяйства увеличить оборот капитала. Об этом свидетельствует и коэффициент загрузки средств в обороте, который увеличился на 20%. Однако количество оборотов уменьшилось, уменьшилась и продолжительность оборота на 61 день. Сумма высвобожденных средств в 1998году по сравнению с 1997годом составила 1444,45тыс. руб.

Проанализируем теперь как фондоотдача и удельный вес активной части ОПФ повлияли на основные показатели эффективности ОПФ.

Таблица 2.2.6.

Факторный анализ фондоотдачи

| Показатели | 1997 | 1998 | Абсолютное отклонение фондоотдачи | ||

| всего | за счет | ||||

| уд. веса | Фондоотдачи | ||||

| Товарная продукция, тыс. руб. Стоимость ОПФ, тыс. руб. в том числе: активной части ОПФ Удельный вес активной части ОПФ Фондоотдача ОПФ тыс. руб на 1 тыс. руб ОПФ Фондоотдача активной части ОПФ, тыс. руб. на 1 тыс. руб. выручки. | 8555 82749,5 39140,3 0, 473 0,1034 0,2186 | 8643 62169,5 21883,7 0,352 0,139 0,395 | +88 -20580 -17256,6 -0,121 +0,035 +0,1764 | Х +28451,44 Х Х -0,0265 +0,075 | Х -50165,32 -17657,65 Х 0,0621 Х |

Исходя из данных таблицы можно сказать, что стоимость ОПФ уменьшилась в основном за счет фондоотдачи активной части ОПФ – на -50165тыс. руб , если бы не изменение удельного веса активной части ОПФ, за счет которого это уменьшение было несколько сглажено. За счет изменения фондоотдачи ОПФ активной части стоимость ОПФ активной части уменьшилась на 17657,7тыс. руб. фондоотдача ОПФ имеет прямую зависимость между удельным весом активной части ОПФ и ее фондоотдачей. От количественного показателя –удельного веса активной части ОПФ – уменьшилась на 0,0265тыс. руб. на 1тыс. руб ОПФ; от качественного фактора –фондоотдачи активной части ОПФ– увеличилась на 0,0621тыс. руб на 1 тыс. руб. ОПФ. Фондоотдача активной части ОПФ увеличилась на 0,075тыс. руб. на 1 тыс. руб ОПФ в зависимости от изменения удельного веса активной части ОПФ. Таким образом можно сказать, что уменьшение удельного веса активной части в ОПФ увеличило фондоотдачу активной части ОПФ и общую стоимость ОПФ, но вместе с тем снизилась и фондоотдача ОПФ в целом. За счет увеличения фондоотдачи активной части ОПФ уменьшилась стоимость как ОПФ в цело, так и ее активной части, но увеличилась фондоотдача ОПФ в целом. Так тенденция является прогрессивной и говорит об эффективном использовании активной части ОПФ.

Таким образом мы проанализировали состояние основных и оборотных фондов в ОПХ НПО ЗБК «Орел». Как и в большинстве хозяйств здесь идет уменьшение стоимости основных фондов. Большая часть основных средств морально и физически устарела, а приобретать новые нет возможности у хозяйства. Фонды в хозяйстве используются эффективно, что доказывает рост фондоотдачи как ОПФ в целом, так и их активной части. Однако прибыль на единицу затраченных основных средств значительно снизилась, что говорит об сокращении отдачи от основных средств и необходимости их хотя бы частичного обновления.

2.2.Анализ использования рабочего времени.

Обратным показателем по отношению к производительности труда является трудоемкость ( рассчитывается по формуле (2) ). Данный показатель показывает какое количество труда затрачивается на производство единицы продукции, содержание 1 головы скота. По трудоемкости можно судить, на какие виды продукции, скота идут наибольшие затраты труда. Изучая трудоемкость в динамике, можно говорить о каких-либо тенденциях в ее изменении (росте или снижении) по видам продукции или скота.

Так как основным объектом изучения в животноводстве являются различные группы животных, то рассмотрим сначала каковы же затраты труда на их содержание.

Таблица 3.2.1

Трудоемкость 1 головы животных

| Показатели | 1996 | 1997 | 1998 | 1998 в % к 1996 |

| 1 | 2 | 3 | 4 | 5 |

| Основное стадо молочного направления, голов | 900 | 900 | 870 | 96,67 |

| Животные на выращивании и откорме, голов | 1369 | 1106 | 1022 | 74,65 |

| Свиньи на выращивании и откорме, голов | 82 | 83 | 72 | 87,8 |

| Затраты труда на основное стадо молочного направления, чел- час | 117000 | 129000 | 140000 | 119,66 |

| Затраты труда на животных на выращивании и откорме, чел- час | 68000 | 63000 | 64000 | 94,12 |

| Затраты труда на выращивание свиней на откорме, чел- час | 5000 | 5000 | 6000 | 120 |

Продолжение таблицы 3.2.1.

| 1 | 2 | 3 | 4 | 5 |

| Трудоемкость 1 головы основного стада молочного направления, чел- час | 130 | 143,33 | 160,92 | 123,78 |

| Трудоемкость 1 головы животных на выращивании и откорме, чел- час | 49,67 | 56,96 | 62,62 | 126,07 |

| Трудоемкость 1 головы свиней на выращивании и откорме, чел- час | 60,98 | 60,24 | 83,33 | 136,65 |

В 1998 году по сравнению с 1996 годом значительно возросла трудоемкость 1 головы свиней на выращивании и откорме на 36,65%. Это связано с тем, что в 1998 году затраты на выращивание свиней увеличились на 20%, а поголовье сократилось на 12,2%. На втором месте по темпам роста стоит трудоемкость 1 головы животных на выращивании и откорме, она увеличилась в 1998 году на 26% по сравнению с 1996 годом. Это произошло за счет того, что поголовье животных на выращивании и откорме сокращалось более быстрыми темпами по сравнению с уменьшением затрат труда. Трудоемкость 1 головы животных основного стада молочного направления увеличилась на 23,8% и составила 160,92 чел- час. Это связано с тем, что затраты труда увеличились на 19,7% а поголовье сократилось на 3,3%.

Часто пред экономистами встает вопрос: «Целесообразны те или иные затраты, которые несет предприятие ?». Для этого нормативные затраты труда сравниваются с фактическими. Из этого сравнения устанавливается экономия или перерасход ресурсов. В данном случае установим насколько соответствуют затраты труда на производство продукции животноводства на ОПХ НПО ЗБК «Орел» нормативным затратам труда.

Таблица 3.2.2.

Нормативные и фактические затраты труда.

| Затраты | Нормативные, чел- час[2] | Фактические, чел- час[3] | Фактические в % к нормативным |

| На 1 голову скота: коров | 107 | 160,92 | 150,39 |

| молодняк КРС на откорме | 24 | 62,62 | в 2,6 раза |

| свиньи на откорме | 13 | 83,33 | в 6,4 раза |

Исходя из вышеизложенных данных можно сказать, что затраты труда на 1 голову скота достаточно велики и значительно превышают нормативные. Так, наибольший перерасход затрат труда при выращивании свиней на откорме, почти в 6,4 раза превышают нормативные; в 2,6 раза фактические затраты на выращивание молодняка КРС на откорме выше нормативных затрат труда. И только в молочном скотоводстве фактические затраты труда относительно невысокие, они на 50,4% превышают нормативные. С другой стороны можно сказать, что все нормативы устанавливаются для идеальных хозяйств, то есть с современной, ресурсосберегающей материально-технической базой, устойчивым финансовым положением, высококвалифицированными специалистами. Однако на практике таких хозяйств не существует. Поэтому при сравнении фактических и нормативных затрат необходимо делать корректировку на соответствующие условия хозяйствования предприятия.

От отрасли животноводства мы получаем продукцию: молоко, прирост, приплод, шерсть, яйца, мед и такую побочную продукцию как навоз. В ОПХ НПО ЗБК «Орел» основная продукция животноводства – это молоко, прирост КРС, прирост свиней. Трудоемкость этих видов продукции сравнивается в динамике, то есть по годам.

Таблица 3.2.3.

Трудоемкость 1 центнера продукции отрасли животноводства ОПХ НПО ЗБК «Орел».

| Виды продукции | 1996 | 1997 | 1998 | 1998 в % к 1996 |

| Молоко, ц | 36857 | 33888 | 33356 | 90,5 |

| Затраты труда на молоко, чел- час | 117000 | 129000 | 140000 | 119,66 |

| Прирост КРС, ц | 1954 | 1844 | 1682 | 86,08 |

| Затраты труда на прирост КРС, чел- час | 68000 | 63000 | 64000 | 94,12 |

| Прирост свиней, ц | 27 | 25 | 51 | 188,89 |

| Затраты труда на прирост свиней, чел- час | 5000 | 5000 | 6000 | 120 |

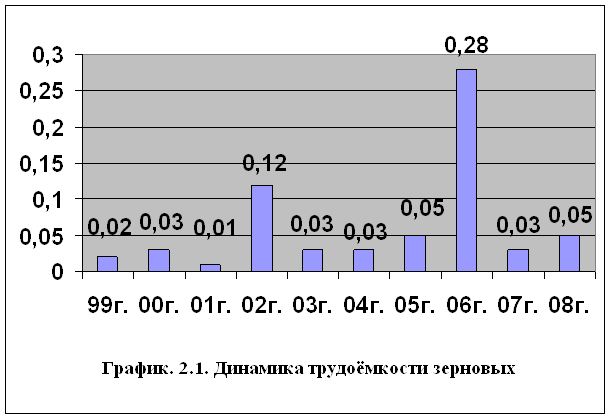

| Трудоемкость 1 ц молока, чел- час | 3,17 | 3,81 | 4,2 | 132,49 |

| Трудоемкость 1 ц прироста КРС, чел- час | 34,8 | 34,16 | 38,05 | 109,34 |

| Трудоемкость 1 ц прироста свиней, чел- час | 185,18 | 200 | 117,65 | 63,53 |

В 1998 году по сравнению с 1996 годом трудоемкость 1 ц молока увеличилась на 32,49% и составила 4,2 чел- час. Это произошло за счет того, что затраты труда в 1998 году увеличились на 19,66%, а производство молока уменьшилось на 9,5%. Незначительно увеличилась трудоемкость 1 ц прироста КРС – на 9,34% и составила 38,05 чел- часа. Это связано с тем, что сокращение прироста КРС шло более быстрыми темпами по сравнению с уменьшением затрат труда. Значительно уменьшилась трудоемкость 1 ц прироста свиней – на 63,5% и составила 117,65 чел- часа в 1998 году по сравнению с 185,18 чел- час в 1996 году. Это произошло за счет того, что объем прироста свиней увеличился в 1998 году на 88,9%, а затраты труда увеличились лишь на 20%. Из всего вышесказанного можно сказать, что выращивание свиней на откорме идет наиболее эффективным путем, то есть за счет снижения затрат труда и увеличения объема производства.

Проанализировав, таким образом, обратный показатель производительность труда, трудоемкость, можно сказать, что наиболее трудоемкими по выращиванию в данном хозяйстве являются коровы, а наименее –КРС на откорме. Большой прогресс наблюдается в снижении трудоемкости 1ц прироста свиней, в то время как содержание 1 головы свиней имеет наиболее высокую трудоемкость. Наметилась неблагоприятная тенденция к увеличению затрат труда на производство основных видов продукции животноводства, при сокращающемся объеме производства продукции.

Факторный анализ производительности труда и трудоемкости в отрасли животноводства.

Следующим шагом в нашем исследовании установим влияние на уровень производительности труда основных, определяющих факторов – это объем производства валовой продукции и затраты труда. От объема производства уровень производительности зависит прямо пропорционально, а от затрат труда – обратно пропорционально.

Таблица 3.3.1.

Влияние объема производства, затрат труда на уровень производительности труда.

| Стоимость валовой продукции в сопоставимых ценах, тыс. руб. | Затраты труда, чел- час | Производство валовой продукции на 1 чел- час, тыс. руб. | Отклонения ± , руб. Всего в том числе за счет затрат объема труда произ- водства |

| ||||||

| 1996 | 1998 | 1996 | 1998 | 1996 | 1998 | Усл. | ||||

| 1 | 2 | 3 | 4 | 5=1/3 | 6=2/4 | 7=1/4 | 8=6-5 | 9=7-5 | 10=6-7 | |

| 1445 | 1270 | 240000 | 226000 | 0,006 | 0,0056 | 0,0064 | -0,4 | 0,4 | -0,8 | |

Таким образом, было установлено, что общий уровень производительности труда в 1998 году отклонялся от уровня 1996года на -0,4 руб.. Это произошло за счет значительного уменьшения объема производства продукции, уровень производительности за счет данного фактора снизился на -0,8 руб.. За счет уменьшения затрат труда производительность несколько увеличилась на 0,4 руб.. Можно с уверенностью сказать, что все негативные тенденции в уменьшении стоимости валовой продукции в сопоставимых ценах связаны с высокими темпами инфляции в данный период времени.

Определяющими факторами трудоемкости являются также как и у производительности труда валовая продукция в стоимостном или натуральном выражении и затраты труда. Но зависимость здесь иная. От валовой продукции трудоемкость зависит обратно пропорционально, а от затрат труда прямо пропорционально. Здесь встает вопрос: «На сколько зависит трудоемкость от каждого из этих факторов в отдельности?». Рассмотрим: на сколько зависит трудоемкость каждого вида продукции от данных показателей.

Таблица 3.3.2.

Влияние факторов на трудоемкость производства продукции.

| Вид продукции | Затраты труда на 1 голову, чел- час | Продуктивность, ц | Затраты труда на 1 ц продукции, чел- час | Отклонение ±, чел- час в том числе | ||||||

| 1996 | 1998 | 1996 | 1998 | 1996 | 1998 | Усл. | всего | продук-тивнос- ти | затрат труда на 1 голову | |

| 1 | 2 | 3 | 4 | 5 | 6=2/4 | 7=3/5 | 8=2/5 | 9=7-6 | 10=8-6 | 11=7-8 |

| Молоко | 130 | 160,92 | 40,95 | 38, 34 | 3,17 | 4,2 | 3,39 | 1,03 | 0,22 | 0,81 |

| Прирост КРС | 49,67 | 62,62 | 1,43 | 1,65 | 34,73 | 37,95 | 30,1 | 3,22 | -4,63 | 7,85 |

| Прирост свиней | 60,98 | 83,33 | 0,33 | 0,71 | 184,78 | 117,37 | 85,89 | -64,71 | -98,89 | 31,48 |

По данным таблицы и результатов сделанных расчетов было установлено, что в 1998 году по сравнению с 1996 годом наибольшие отклонения произошли в затратах труда на 1 ц прироста свиней на откорме. Трудоемкость их выращивания сократилась на 64,71 чел- час, в том числе на 98,89 чел- час за счет увеличения продуктивности и увеличилась на 31,48 чел- час за счет роста затрат труда на 1 голову. Данные цифры говорят о положительной тенденции в снижении трудоемкости за счет незначительного увеличения затрат труда и роста продуктивности животных. Трудоемкость 1 ц прироста КРС увеличилась на 3,22чел- часа, в том числе за счет увеличения затрат труда показатель вырос на 7,85 чел- час, а за счет увеличения продуктивности снизилась на 4,63 чел- часа. Так как темпы роста затрат труда на 1 голову превышают темпы роста продуктивности, то идет тенденция к увеличению трудоемкости 1 ц прироста КРС за счет затрат труда. Затраты труда на 1 ц молока в 1998 году отклонились от уровня 1996 года на 1,03 чел- час, в том числе за счет снижения продуктивности трудоемкость 1 ц молока выросла на 0,22 чел- час, а за счет увеличения затрат труда – на 0,81чел- час, что говорит о негативных изменениях в трудоемкости 1 ц молока.

Таким образом, можно сказать что наибольшее влияние на производительность труда и трудоемкость продукции оказало уменьшение объема производства продукции, а при возросших затратах труда это вдвойне пагубно сказалось на производительности труда в сторону уменьшения и трудоемкости производства в сторону увеличения. Единственным прогрессивным направлением в уменьшении трудоемкости выращивания животных является в ОПХ НПО ЗБК «Орел» новый метод выращивания свиней на откорме, при котором продуктивность животных значительно быстрее растете по сравнению с затратами труда.

2.3.Анализ производительности труда в отрасли животноводства.

Производительность труда является одним из важных экономических показателей эффективности производства. Производительность труда в отрасли животноводства определяется и зависит от многих факторов, таких как: величина валовой продукции в натуральном или стоимостном выражении, затраты труда на получение продукции, численности работников, уровня механизации.

Проведем анализ производительности труда в отрасли животноводства на примере ОПХ НПО ЗБК «Орел» в несколько последовательных этапов. Это необходимо для более полного выявления факторов и причин, влияющих на данную экономическую категорию.

На первом этапе определим фактический уровень производительности труда в отрасли животноводства по стоимости валовой продукции (в сопоставимых ценах 1994 года) и по выручке от реализации за 3 года, сравнив показатель отчетного года с базисным.

Таблица 3.1.1.

Производительность труда в отрасли животноводства в ОПХ НПО ЗБК «Орел».