Характеристика ОАО «АВТОВАЗ»

Разработка основных документов финансовой отчетности

Оценка динамики и структуры капитала

Анализ эффективности использования капитала, вложенного в активы

Анализ структуры иммобилизованных активов и амортизационной политики ОАО «АВТОВАЗ»

Анализ оборотного капитала и финансово-эксплуатационных потребностей

Выводы по разделу

Оценка политики привлечения заемных средств

Анализ действия эффекта финансового рычага

Выводы по разделу

Оценка результата текущей хозяйственной (операционной) деятельности ОАО «АВТОВАЗ»

Оценка результата хозяйственно-финансовой деятельности

Выводы по разделу

Навигация

Оценка динамики и структуры капитала

Анализ финансовых возможностей предприятия ОАО «АВТОВАЗ» для организации маркетинговой деятельности

96448

знаков

42

таблицы

0

изображений

2.1. Оценка динамики и структуры капитала

Большое значение для обеспечения эффективной деятельности организации имеет правильное вложение (размещение) финансовых средств организации в активы. От того, как распределены инвестиции между основным и оборотным капиталом зависят результаты основной, инвестиционной и финансовой деятельности. Характеристику об изменениях в структуре средств и их источников можно получить с помощью вертикального и горизонтального анализа отчетности.

Таблица 5

Вертикальный анализ активов баланса, в млн. руб.

| 1999 | 2000 | 2001 | 1999 | 2000 | 2001 | |

| Оборотные активы | ||||||

| Денежные средства | 3 820 | 3 294 | 3 969 | 3% | 2.8% | 3.4% |

| Расчеты с покупателями, нетто | 9 017 | 8 156 | 7 919 | 7% | 6.9% | 6.8% |

| Расходы, произведенные авансом, авансы и прочая дебиторская задолженность | 5 612 | 6 069 | 5 939 | 4.6% | 5.1% | 5.1% |

| Товарно-материальные запасы | 12 568 | 12 559 | 12 735 | 10.4% | 10.6% | 10.9% |

| Всего оборотные активы | 31 017 | 30 078 | 30 562 | 25.6% | 25.4% | 26.3% |

| Внеоборотные активы | ||||||

| Основные средства | 88 041 | 86 488 | 84 655 | 72.7% | 73.2% | 72.8% |

| Инвестиции, имеющиеся в наличии для продажи | 1 655 | 1 336 | 308 | 1.4% | 1.1% | 0.3% |

| Инвестиции в зависимые общества | 0 | 0 | 372 | 0 | 0 | 0.3% |

| Отложенные налоговые требования | 0 | 0 | 44 | 0 | 0 | 0.0% |

| Прочие активы | 428 | 320 | 364 | 0.4% | 0.3% | 0.3% |

| Всего внеоборотные активы | 90 124 | 88 144 | 85 743 | 74.4% | 74.6% | 73.7% |

| Всего активы | 121 141 | 118 222 | 116 305 | 100% | 100.0% | 100.0% |

За рассматриваемый период стоимость активов Компании уменьшается с каждым годом. По состоянию на 31 декабря 2001 г. она сократилась до 116 305 млн. руб. против 118 222 млн. руб. на соответствующую дату 2000 г. (табл. 5)

На протяжении исследуемого периода преобладающую роль в активах фирмы играют внеоборотные активы. Удельный вес внеоборотных активов снижается с 74,4% в 1999 г. до 73,7% в 2001 г. (табл. 5). Большая часть внеоборотных активов приходится на основные средства, удельный вес которых сначала растет с 72,7% в 1999 г. до 73,2% в 2000 г., а потом снова падает до 72,8% в 2001 г.

Наблюдается повышение удельного веса оборотных активов – с 25,6% в 1999 г. до 26,3% в 2001 г. Большая часть оборотных активов приходится на товарно-материальные запасы. Удельный вес складских запасов в общем объеме оборотных активов возрос с 10,4% в 1999г. до 10,9% в 2001 г. Это свидетельствует об ослаблении политики в области управления товарно-материальными запасами, так как большие запасы на складе сопровождаются большими расходами на их хранение и снижают оборачиваемость оборотного капитала.

На протяжении рассматриваемого периода предприятие сталкивается с постоянными трудностями, связанными с недостатком оборотных средств. АВТОВАЗу не хватает имеющихся оборотных средств на поддержание текущей деятельности, не говоря уже об обеспечении необходимых инвестиций для постановки в производство новых моделей автомобилей. Хотя удельный вес денежных средств увеличивается с 3% в 1999г. до 3,4% в 2001г., но недостаточно высокий. Это означает, что все поступающие на расчетный счет денежные средства сразу направляются на закупку сырья и материалов.

Отношение оборотного капитала к основному увеличивается с 34,4% в 1999г. до 35,6% в 2001г., что будет способствовать развитию его оборачиваемости и увеличению доходности.

Таблица 6Горизонтальный анализ активов баланса, в млн. руб.

| Абсолютные отклонения | Относительные отклонения, % | ||||||

| 1999 | 2000 | 2001 | 00-99 | 01-00 | 00-99 | 01-00 | |

| Оборотные активы | |||||||

| Денежные средства | 3 820 | 3 294 | 3 969 | -526 | 675 | -13.8% | 20.5% |

| Расчеты с покупателями, нетто | 9 017 | 8 156 | 7 919 | -861 | -237 | -9.5% | -2.9% |

| Расходы, произведенные авансом, авансы и прочая дебиторская задолженность | 5 612 | 6 069 | 5 939 | 457 | -130 | 8.1% | -2.1% |

| Товарно-материальные запасы | 12 568 | 12 559 | 12 735 | -9 | 176 | 1.4% | |

| Всего оборотные активы | 31 017 | 30 078 | 30 562 | -939 | 484 | -3.0% | 1.6% |

| Внеоборотные активы | |||||||

| Основные средства | 88 041 | 86 488 | 84 655 | -1 553 | -1 833 | -1.8% | -2.1% |

| Инвестиции, имеющиеся в наличии для продажи | 1 655 | 1336 | 308 | -319 | -1028 | -19.3% | -76.9% |

| Инвестиции в зависимые общества | 0 | 0 | 372 | 0 | 372 | 0 | 0 |

| Отложенные налоговые требования | 0 | 0 | 44 | 0 | 44 | 0 | 0 |

| Прочие активы | 428 | 320 | 364 | -108 | 44 | -25.2% | 13.8% |

| Всего внеоборотные активы | 90 124 | 88 144 | 85 743 | -1 980 | -2 401 | -2.2% | -2.7% |

| Всего активы | 121 141 | 118 222 | 116 305 | -2 919 | -1 917 | -2.4% | -1.6% |

Исходя из табл. 6, заметно уменьшение внеоборотных активов. Темпы прироста внеоборотных активов составили – 2,2% в 2000г.; - 2,7% в 2001г.

Уменьшение внеоборотных активов в 2000 г. происходит за счет снижения основных средств, инвестиций для продажи и прочих активов. В 2001 г. происходит уменьшение основных средств на 2,1%; инвестиций, имеющихся для продажи.

В 2000 г. очевидно уменьшение оборотных активов, темпы прироста которых составили –3,0% . Это произошло за счет уменьшения денежных средств и расчетов с покупателями. А в 2001 г. темп прироста составил - 1,6%.

Увеличение оборотных активов на 484 млн. руб. в 2001 г. происходит за счет роста денежных средств на 20,5% (что говорит о наличии резерва денежных средств для покрытия каких-либо непредвиденных расходов), товарно-материальных запасов на 1,4%.

При общем приросте валюты баланса - 1 917 млн. руб. (на 1,6%) в 2001г. внеоборотные активы уменьшились на 2 401 млн. руб. (на 2,7%) за счет снижения вложений инвестиций в зависимые общества и вложений в прочие активы.

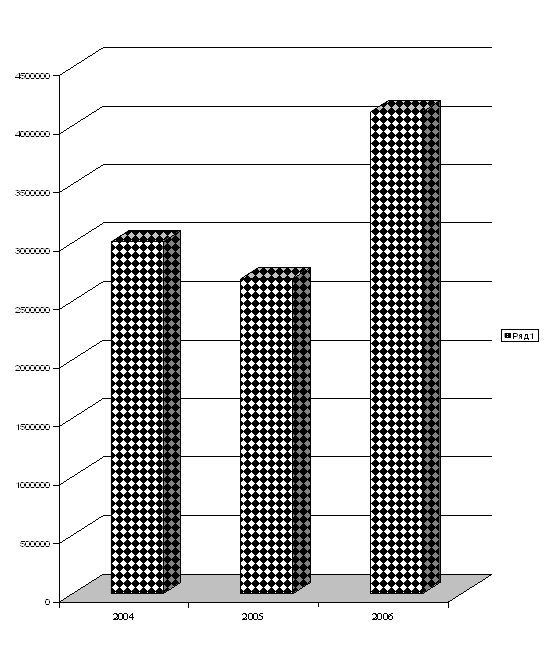

Оценка структурной динамики позволяет связать между собой результаты вертикального и горизонтального анализов капитала, вложенного в активы организации. Обязательной ее составляющей выступает сравнение изменение актива с динамикой объема продаж (оборота, выручки от реализации), графическая интерпретация которого имеет вид на рис. 2.

|

| 1999 | 2000 | 2001 |

|

| 121 141 | 118 222 | 116 305 |

| Объем РП | 90 027 | 98 841 | 112 843 |

Рис. 2. Динамика актива баланса и реализации продукции по ОАО «АВТОВАЗ».

Из рисунка 2 видно, что в течение всего рассматриваемого периода тенденции изменения двух анализируемых показателей значительно совпадала. Величина актива баланса была больше объема реализованной продукции в 1999г – на 31 114 млн. руб., в 2000г – на 19 381 млн. руб., в 2001 г. – на 3 462 млн. руб. Это позволяет сделать вывод о высокой отдаче активов, занятых в производстве товарной продукции.

После оценки динамики и структуры актива баланса необходимо проанализировать, насколько эффективно используется капитал, вложенный в активы.

Похожие работы

... мобильности всех средств предприятия и оборотных средств. Финансовое состояние предприятия в значительной мере обуславливается его производственной деятельности. Поэтому при анализе финансового состоянии предприятия (особенно на предстоящий период) следует дать оценку его производственного потенциала. Для характеристики производственного потенциала используют следующие показатели: наличие, ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

... с наименьшими потерями, но и извлечь из него действительную пользу и укрепить предприятие. 2. Анализ эффективности деятельности по управлению предприятием ОАО "БРТ" в условиях кризиса 2.1 Организационно- экономическая характеристика предприятия История создания предприятия, носящего сейчас название ОАО "Балаковорезинотехника" восходит к середине 60-х годов. В этот период в СССР начала ...

... создание принципиально нового изделия, не имеющего близких аналогов на рынке. Таким образом, мы изучили методические основы сбытовой деятельности предприятия.[25, 118; 27, 37-66; 44, 112-124;] 1.4 Технико-экономическая характеристика предприятия ОАО «АвтоВАЗагрегат» ОАО "АвтоВАЗагрегат" находится в г. Тольятти и до недавнего времени входил в состав АО "АВТОВАЗ". С 2000г. - самостоятельное ...

0 комментариев