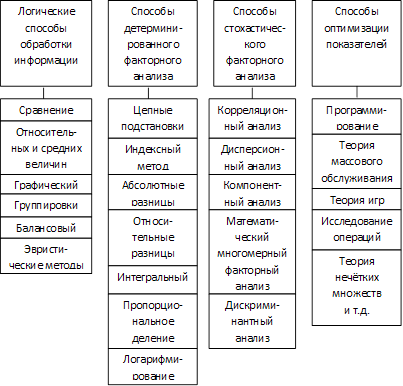

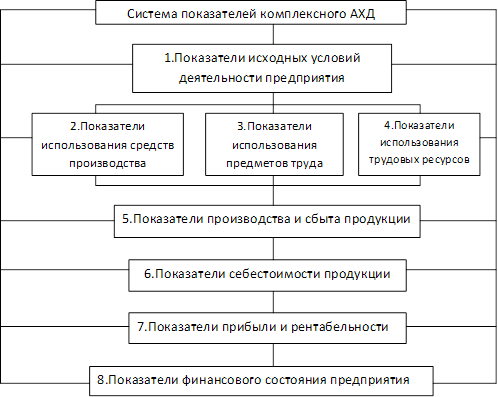

Навигация

Анализ структуры себестоимости

44031

знак

42

таблицы

0

изображений

16. Анализ структуры себестоимости

| Статьи | план | факт | отклонение | |||

| затрат | сумма | уд. вес | сумма | уд. вес | сумма | уд. вес |

| 1.Сырье и материалы за вычетом отходов | 70479,20 | 22,22% | 70758,60 | 22,22% | -279,4 | 0,00% |

| 2.Покупные изделия полуфабрикаты и услуги кооперативных п/п | 0,00% | |||||

| 3.Осн.зарплата произв.рабочих | 50325,00 | 15,87% | 52103,50 | 16,36% | -1778,5 | 0,50% |

| 4.Зарплата неосн. произв.рабочих | 5032,72 | 1,59% | 5191,12 | 1,63% | -158,4 | 0,04% |

| 5.Отчисления на соц.страхование(35,8%) | 19818,06 | 6,25% | 20511,47 | 6,44% | -693,41 | 0,19% |

| 6.Расходы на подг.и освоение производства | 0,00% | |||||

| 7.Расходы на содерж. и экспл оборуд-я | 81919,20 | 25,83% | 80399,00 | 25,25% | 1520,2 | -0,58% |

| 8.Общепроизводственные расходы | 29308,84 | 9,24% | 28820,00 | 9,05% | 488,84 | -0,19% |

| 9.Общезаводские(обще- хозяйсвенные) расходы | 19816,72 | 6,25% | 18590,00 | 5,84% | 1226,72 | -0,41% |

| 10.Потери от брака | 3919,52 | 1,24% | 4078,80 | 1,28% | -159,28 | 0,05% |

| 11.Не произв-ные расходы | 36575,00 | 11,53% | 37960,00 | 11,92% | -1385 | 0,39% |

| 12.Цеховая себестоимость | 0,00% | 0,00% | 0 | 0,00% | ||

| 13.Произв-ая ст-ть | 0,00% | 0,00% | 0 | 0,00% | ||

| 14.полная себестоимость | 317194,26 | 100,00% | 318412,49 | 100,00% | -1218,23 | 0,00% |

СЕБЕСТОИМОСТЬ - текущие издержки производства и обращения, реализации продукции, исчисленные в денежном выражении. Включают расходы, непосредственно связанные, обусловленные производством и реализацией данного вида и объема продукции.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Наибольшая доля в затратах на производство промышленной продукции приходится на сырье и основные материалы, а затем на заработную плату и амортизационные отчисления.

17.Анализ влияния объема реализации на полную себестоимость (с учетом

деления затрат на постоянные и переменные)

Показатели | План | Факт | скор.расч | отклониение | ||

всего | рализ продукции | прочих факторов | ||||

| Объем реализации | 423551,96 | 365338,74 | 365338,74 | -58213,2 | -58213,22 | |

| Постоянные затраты | ||||||

| сумма | 237762,82 | 238383,97 | 237762,82 | 621,1502 | 621,15 | |

| уровень | 56,14 | 65,25 | 65,08 | 9,114666 | 8,94 | 0,17 |

| Переменные затраты | ||||||

| сумма | 79431,44 | 80028,52 | 66626,01 | 597,0798 | -12805,43 | 13402,51 |

| уровень | 18,75 | 21,91 | 18,75 | 3,151645 | 3,15 | |

| Полная себестоимость | 317194,26 | 318412,49 | 304388,83 | 1218,23 | -12805,43 | 14023,66 |

Фактически и постоянные и переменные затраты превысили ожидаемые расходы. Разница в том, что постоянные превышают переменные почти в 3 раза.

Из скорректированного расчета мы видим, что

при плановых постоянных затратах и фактическом уровне реализации

при пересчитанных затратах (плановый уровень/скорректир.объем реализации*100).

18.Расчет затрат на 1 еденицу продукции и на 1 руб ТП

| Показатели | План | Факт | отклониение |

| 1. Выпуск продукции в штуках | 11986,92 | 8804,4 | -3182,52 |

| 2. ТП | 419542,2 | 360980 | -58562,20 |

| 3. Полная себестоимость | 317194,26 | 318412,49 | 1218,23 |

| 4. Затраты на 1 рубль ТП | 0,76 | 0,88 | 0,13 |

| 5.Себестоимомть на 1 ед ТП | 26,46 | 36,17 | 9,70 |

| 6.Среднеоптовая цена на 1 ед. прод-ции | 35,00 | 41,00 | 6,00 |

Выпуск продукции фактически меньше запланированного, а себестоимость выше, следовательно увеличиваются затраты на 1 рубль ТП.

Полная себестоимость деленая на выпуск продукции в штуках покажет нам себестоимость 1 еденицы продукции, фактически которая естественно (т.к. себест выше плановой, а выпуск ниже) будет выше запланированной.

Если мы разделим товарную продукцию на выпуск в штуках, получим среднеоптовую цену за еденицу продцукии, у нас она выше плановой на 6 тыс. рублей.

19.Расчет влияния применения ТП и полной себестоимости на затраты на 1 руб. ТП

| Показатели | План | Факт | скор.расч | отклониение | ||

| всего | ТП | полн. себест | ||||

| 1.ТП | 419542,2 | 360980 | 360980 | -58562,20 | 0,00 | 0,00 |

| 2.Полная себестоимость | 317194,26 | 318412,49 | 317194,26 | 1218,23 | -1218,23 | 1218,23 |

| 3.Затраты на 1 руб. ТП | 0,76 | 0,88 | 0,88 | -0,02 | ||

20.Расчет влияния изменения кол-ва выпущенной продукции (q)

себес-ти ед.изделия (z) и оптовых цен (р) на изменение прибыли

| Показатели | План | Факт | скор.расч | отклониение | ||

| q | z | p | ||||

| 1. Оптовые цены (q) | 11986,92 | 8804,40 | 8804,40 | -3182,52 | 0,00 | |

| 2. Себест-ть ед.изделия (z) | 26,46 | 36,17 | 26,46 | 0,00 | 9,70 | |

| 3.Полная себестоимость (q*z) | 317194,26 | 318412,49 | 232979,38 | -84214,88 | 85433,11 | |

| 4. Среднеопт. цена (Р) | 35,00 | 41,00 | 35,00 | 0,00 | -6,00 | |

| 5. ТП (q+р) | 419542,20 | 360980,40 | 308154,00 | -111388,20 | -52826,40 | |

| 6.Прибыль, убыток ТП-(q*z) | 102347,94 | 42567,91 | 75174,62 | -27173,32 |

21. Анализ ретнабельности производства:

| Показатели | План | Факт | скор.расч | отклониение | ||

| всего | пр | себест. | ||||

| Прибыль | 102347,94 | 42567,51 | 42567,51 | -59780,43 | -59780,43 | |

| Полная себестоимость | 317194,26 | 318412,49 | 317194,26 | 1218,23 | 1218,23 | |

| Рентабельность | 32,27 | 13,37 | 13,42 | -4907,15 | ||

Похожие работы

... предметов труда; ликвидация непроизводственных расходов и потерь. Значимость снижения себестоимости в каждом конкретном случае зависит от удельного веса той или иной группы расходов [28, с. 132]. Глава 2. Анализ хозяйственной деятельности на предприятии ЗАО «Константин и К» 2.1 Технико-экономическая характеристика ЗАО «Константин и К» Закрытое акционерное общество «Константин и К», в ...

... питания» в условиях рыночной экономики диктует спрос на определенные как продукты, так и услуги.[2] В моей курсовой работе изложены методики комплексного факторного анализа хозяйственной деятельности предприятия питания с учетом достижений экономической науки и передовой практики аналитической работы в Республике Беларусь, странах ближнего и дальнего зарубежья. Значительное внимание уделено ...

... все они аккумулируются в главном – повышении эффективности деятельности субъекта на основе системного исследования всех видов деятельности и обобщения их результатов. Основные задачи анализа хозяйственной деятельности предприятия: 1. Проверка обоснованности показателей внутрихозяйственного планирования, их напряжённости и реальности выполнения; 2. Объективный контроль за ходом ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

0 комментариев