Анализ использования труда и заработной платы

Г./2000 г./2001 г

Т.руб. х 10 % = 3524 т.руб

Анализ рентабельности

Вертикальный анализ баланса

Анализ прибыли

Показатели деловой активности

Разработка мероприятий по увеличению прибыльности работы организации

Мероприятия по обеспечению финансовой устойчивости и экономического роста организации

Разработка «Плана маркетинга предприятия»

Разработка «Плана технического развития и организации производства с расчетами экономической эффективности и планируемых мероприятий

План механизации строительно-монтажных работ на объектах комплектами машин

Разработка “Плана по труду и кадрам”

Расчет основных показателей «Финансового плана», составление итоговой таблицы технико-экономических и финансовых показателей

Прогноз финансовых показателей на перспективу до 2005 года

Навигация

Мероприятия по обеспечению финансовой устойчивости и экономического роста организации

Основные технико-экономические и финансовые показатели предприятия Каростройсервис за последние три года и прогноз на перспективу

131243

знака

61

таблица

6

изображений

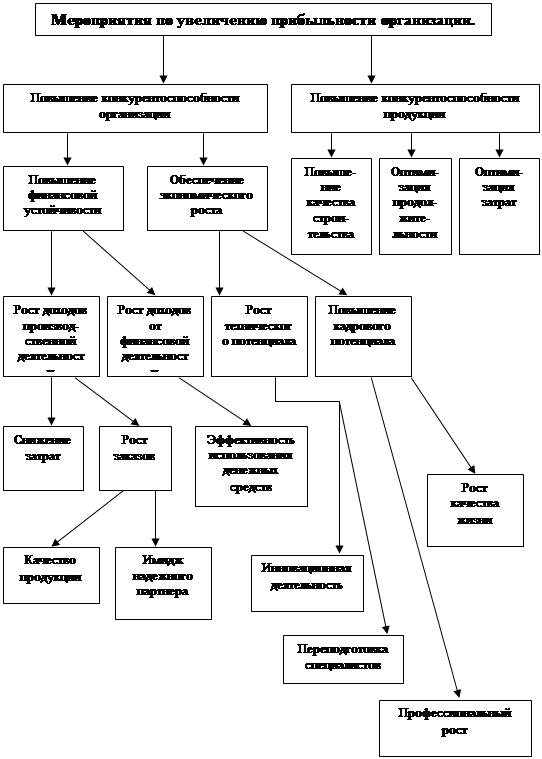

3.3. Мероприятия по обеспечению финансовой устойчивости и экономического роста организации.

Основной целью проводимых мероприятий является изменение хозяйственной деятельности организации и преобразование ее в надежную систему, при этом должна быть обеспечена финансовая устойчивость и экономический рост организации. Схема мероприятий по увеличению прибыльности работы организации приведена на рис. № 3.4.

При проведении мероприятий следует учитывать, что организационно-экономический механизм достижения поставленных целей способен эффективно функционировать, если будут учтены не только явные цели. Идентификация неявных целей, преследуемых работниками разных уровней иерархии свидетельствует о том, что они не совпадают в виду многообразия экономических интересов, нежелания, либо неумения приспособиться к новой экономической ситуации.

Управление процессами преобразований в направлении повышения конкурентно способности продукции строительства требует управления затратами, их оптимизации, с целью создания конкурентных преимуществ на рынке подрядных работ.

Данная строительная организация, как и многие другие организации, сохранила внутрипроизводственные нормы расхода материалов, нормы запасов, однако в практической деятельности они не используются.

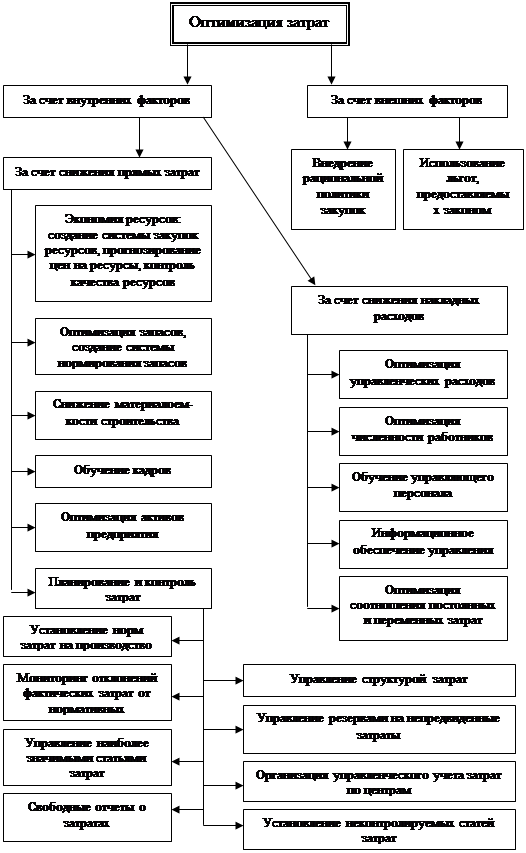

Формирование системы управления затратами необходимо строить на основе нормирования всех затрат с дальнейшим мониторингом отклонений от норм. Управляющее воздействие целесообразно направлять на ликвидацию отклонений. В таких случаях управление затратами приобретают целевые установки, позволяет концентрировать усилия на наиболее значительных направлениях, дающих существенную экономию затрат. В строительстве центры возникновения затрат совпадают с каждой создаваемой единицей продукции – объектом строительства. Однако это не в полной мере относиться к накладным расходам, которые нормируются в процентах к прямым затратам по объектам строительства, но реально значительная часть этих расходов возникает за пределами объекта и управляют этими затратами руководители организации.

Рис.№3.4

Рис.№3.5.

Учитывая взаимосвязь и взаимозависимость между показателями финансово-экономического состояния, структурой основных средств, системой управления предприятием можно выделить ряд общих направлений деятельности для создания надежной организации и увеличения прибыльности:

-расширение сферы деятельности, развитие и увеличение объемов работ, освоение новых видов услуг;

-совершенствование организационно-технического уровня строительства, обеспечение;

-эффективное использование гибкой ценовой политики, активное участие в подрядных торгах и конкурсах инвестиционных проектов и постоянное совершенствование расчетов с заказчиками за выполненные объемы работ;

-совершенствование технологии производства, применение прогрессивных ресурсо- и энергосберегающих технологий, коренное улучшение качества продукции с учетом требований рынка и повышения конкурентно способности;

-внедрение разнообразных форм материального и морального стимулирования и ответственности за результаты труда, решение социальных проблем коллектива.

4.Разработка плана экономического и

социального развития на перспективу

до 2005 года.

4. Разработка плана экономического и социального развития на перспективу до 2005 года.

4.1. Сущность планирования на предприятии.

Планирование является важнейшей частью предпринимательской практики. Понятие «планирование деятельности фирмы» имеет два смысла.

Первый – общеэкономический, с точки зрения общей теории фирмы, ее природы.

Второй- конкретно-управленческий. Здесь планирование – одна из функций менеджмента, умение предвидеть будущее предприятия и использовать это предвидение.

Обе стороны планирования тесно связаны между собой. Возможность планирования как конкретного вида деятельности вытекает из природы фирмы, напрямую определяется общими условиями хозяйствования.

Объектом планирования на предприятии является его деятельность, под которой понимается выполнение им своих функций.

Планирование служит основой для принятия управленческих решений и представляет собой управленческую деятельность, которая предусматривает выработку целей и задач управления производством, а также определение путей реализации планов для достижения поставленных целей.

Табл.№4.1.

Основные технико-экономические показатели за 2001 год.

| Наименование показателя | 2001 год | ||

| План | Факт | % | |

| Объем строительно-монтажных работ (тыс.руб.) | 71200 | 71350 | 100,2 |

| - по объекту №1 | 48400 | 48350 | 99,8 |

| - по объекту №2 | 22800 | 23000 | 100,9 |

| Объем строительно-монтажных работ, выполненных собственными силами (тыс.руб.) | 52500 | 53592 4701 м2 | 102,1 |

| Объем строительно-монтажных работ, выполненных субподрядными организациями (тыс.руб.) | 18700 | 17758 | 95,0 |

| Среднесписочная численность (чел.) | 134 | 93 | 69,4 |

| - служащие | 28 | 29 | 103,6 |

| - рабочие | 103 | 61 | 59,2 |

| - МОП | 3 | 3 | 100,0 |

| Фонд оплаты труда (тыс.руб.) | 5250,0 | 4544,9 | 86,5 |

| Выплаты социального характера (тыс.руб.) | 4,5 | ||

| Среднемесячная заработная плата (руб.) | 4072 | ||

| Среднегодовая стоимость фондов (тыс.руб.) | 20817 | ||

| - основных | 2059 | ||

| - оборотных | 18741 | ||

| Фондоотдача (тыс.руб.) | 35,14 | ||

| Фондоемкость (тыс.руб.) | 0,03 | ||

| Фондовооруженность (тыс.руб.) | 22,13 | ||

| Оборачиваемость оборотных средств (дни) | 94,5 | ||

| Себестоимость (тыс.руб.) | 71151 | ||

| Себестоимость соб. силы (тыс.руб.) | 52456 | ||

| Себестоимость 1 м2 (руб.) | 11158 | ||

| Прибыль (тыс.руб.) | 1218 | ||

| Рентабельность продукции (%) | 2,3 | ||

| Рентабельность производства (%) | 2,2 | ||

| Выработка на 1 работника (руб.) | 391791 | 576258 | 147,1 |

| М2 | 50,5 | ||

| Выработка на 1 рабочего (руб.) | 495283 | 837375 | 169,1 |

| М2 | 73,5 | ||

| Коэффициент абсолютной ликвидности | 0,03 | ||

| Коэффициент текущей платежеспособности | 1,01 | ||

| Время обращения дебиторской задолженности | 38,87 | ||

0 комментариев