Построение суточных графиков тепловой и электрической нагрузок

Построение годового графика планово-предупредительных ремонтов (ППР) оборудования ТЭЦ /1/

Расчёт выработки электроэнергии и отпуск тепла в суточном разрезе, по сезонам и за год, без учёта и с учётом ППР

Показатели турбинного цеха

Показатели котельного цеха

Общестанционные показатели

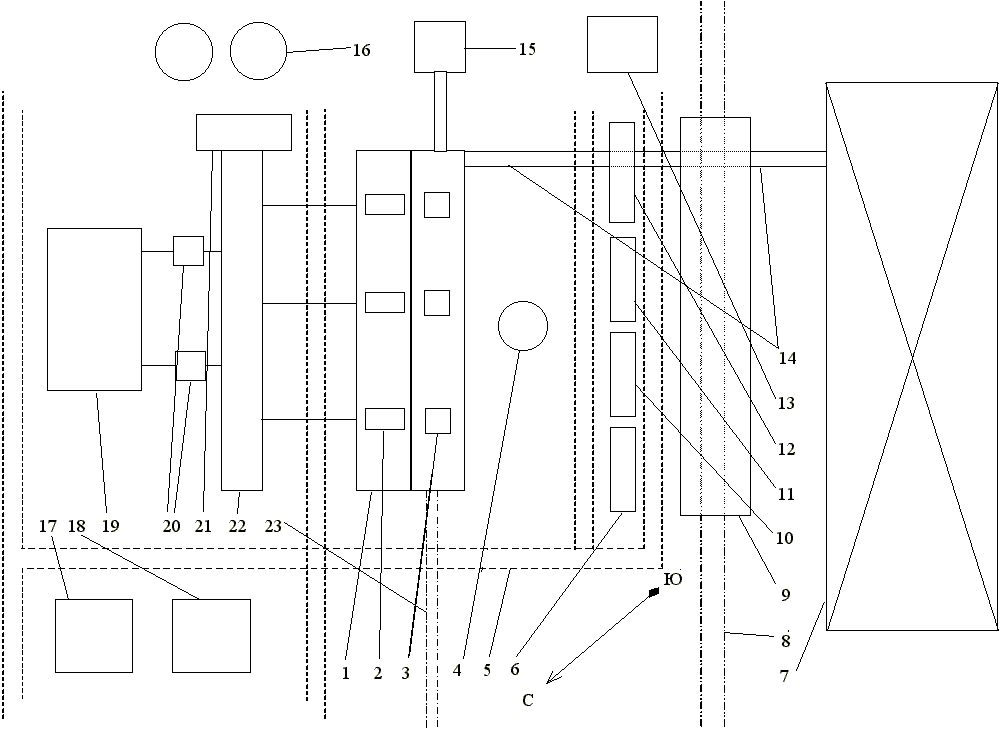

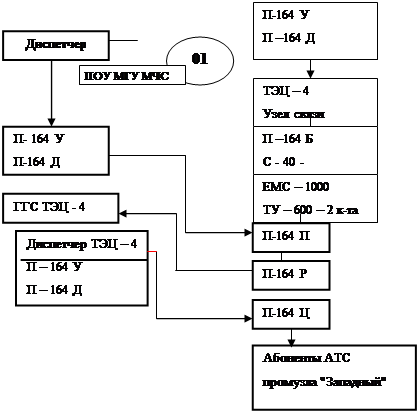

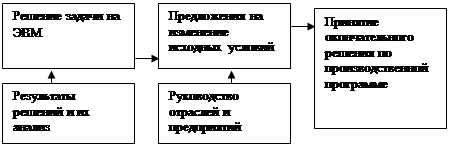

Схема организационно-производственной структуры ТЭЦ /2/

Определить абсолютные значения статей затрат

Навигация

Схема организационно-производственной структуры ТЭЦ /2/

Составление годового плана эксплуатации ТЭЦ

45143

знака

15

таблиц

0

изображений

3.2 Схема организационно-производственной структуры ТЭЦ /2/

3.3 Фонд оплаты труда персонала /1/

Расчёт средств на оплату труда в курсовой работе производится укрупнённо в форме таблицы 11.

Принимается минимальная тарифная ставка рабочего первого разряда 840 руб. Т.к. установленная мощность ТЭЦ больше 150 МВт, то принимается 6 группа и тарифный коэффициент 1,76.

Таблица 11

| Наименование показателя | Величина показателя |

| Среднемесячная заработная плата одного рабочего первого разряда, руб | 840 |

| Тарифный коэффициент, соответствующий средней ступени оплаты труда | 1,76 |

| Среднемесячная тарифная ставка 1 ППП, руб | 1478,4 |

| Доплата к тарифу за вредные условия труда - в процентах - в руб на человека | 5 73,92 |

| Доплата к тарифу за многосменный режим работы - в процентах - в руб на человека | 15 221,76 |

| Текущее премирование, руб - в процентах к тарифу, включая доплаты за вредные условия труда и многосменный режим работы - в руб на человека | 75 1330,56 |

| Выплата вознаграждений за выслугу лет - в процентах к тарифу - в руб на человека | 12,5 184,8 |

| Выплата вознаграждений по итогам работы за год - в процентах к тарифу - в руб на человека | 33 487,872 |

| Выплата районных коэффициентов и северных надбавок - в процентах к заработку - в руб на человека | 15 566,6 |

| итого расчётная средняя заработная плата ППП на одного человека в месяц, руб | 4343,912 |

| Размер средств на оплату труда за год, руб | 52126,94 |

| Нормативная численность ППП, чел | 470 |

| Размер средств на оплату труда ППП за год, руб | 24499661,8 |

4 Планирование себестоимости производства электро- и теплоэнергии /1/

Себестоимость отпущенной потребителям энергии определяется на основе составления укрупнённой сметы затрат, включающей следующие элементы:

- топливо на технологические цели – Ит,

- расходы на оплату труда – Изп,

- отчисления на социальные нужды – Исн,

- отчисления в ремонтный фонд – Ирф,

- амортизация основных средств – Иа,

- прочие расходы – Ипр.

Затраты на топливо на технологические цели, тыс руб/год

где Цт=300 – цена добычи топлива, руб/т.н.т.,

Цтр=0,2 – стоимость транспортировки топлива, руб/(т.н.т.*км),

р=1,2 – потери топлива при перевозке, разгрузке и хранении, %;

Расходы на оплату труда отражают расходы на оплату труда основного производственного персонала электростанции, включая премии рабочим, специалистам и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также расходы на оплату труда не состоящих в штате станции работников, относящихся к трудовой деятельности, тыс руб

Изп=205*52,126=10685,83.

Отчисления на социальные нужды отражают отчисления по установленным нормам на социальное страхование, в пенсионный фонд, в фонд занятости и на медицинское страхование, которые принимаются в процентах от фонда оплаты труда, включаемого в себестоимость продукции (38,5%), тыс руб

Исн=0,385*10685,83=4114,04.

Размер амортизационных отчислений определяется по установленным нормам амортизации, тыс руб

Иа=На*Ктэц,

где На=3 – средневзвешенная норма амортизации для электростанций, %,

Ктэц=kуд*Nу – капитальные вложения в станцию, тыс руб,

где kуд=5 – удельные капитальные вложения в ТЭЦ, тыс руб/кВт,

Nу=250000 – установленная мощность станции, кВт;

Ктэц=5*250000=1250000;

Иа=0,03*1250000=37500.

Отчисления в ремонтный фонд определяются исходя из балансовой стоимости основных производственных фондов (условно принимается равной величине капитальных вложений) и нормативов отчислений, утверждаемых самими предприятиями. В курсовой работе величина отчислений в ремонтный фонд определяется на основе составления укрупнённой сметы затрат на ремонт. При этом заработная плата (265*52,126=13813,39 тыс руб) с отчислениями на социальные нужды (0,385*13813,39=5318,16 тыс руб) ремонтного персонала принимается в размере 35 % от общих затрат на ремонт, а 65 % составят затраты на материалы, запасные части для ремонта, амортизацию оборудования и т.п., тыс руб

Ирф=(13813,39+5318,16)/0,35=54661,57.

К прочим расходам в составе себестоимости продукции относятся платежи по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов, вознаграждения за изобретения и рационализаторские предложения, плата по процентам за краткосрочные кредиты, возмещение расходов сбербанкам и другим организациям за приём от населения платежей за энергию и коммунальные услуги, командировочные расходы по установленным нормам, подъёмные, плата сторонним предприятиям за пожарную и сторожевую охрану, оплата услуг связи и вычисленных процентов, плата за аренду в случае аренды отдельных объектов основных производственных фондов и др. Величина прочих расходов приближённо рассчитывается исходя из структуры себестоимости производства энергии и принимается в размере 20 % от суммы условно-постоянных расходов , тыс руб

Ипр=0,2*(Изп+Исн+Иа+Ирф),

Ипр=0,2*(10685,83+4114,04+37500+54661,57)=21392,29.

На ТЭЦ затраты необходимо распределять между видами производимой энергии. Расчёт себестоимости производства энергии на ТЭЦ будет производиться балансовым (физическим) методом. Согласно этому методу предполагается, что тепловая энергия, которая отпускается из отборов турбин, поступает непосредственно из котлов, а расходы топлива на отпуск тепла из отборов принимаются такими, какими они были бы при непосредственном отпуске теплоты из котельной ТЭЦ. Так как на ТЭЦ определяющими являются затраты на топливо, то сущность метода калькулирования себестоимости энергии на ТЭЦ определяется способом распределения общего расхода топлива между производством электроэнергии и тепла. Физический метод соответствует условиям энергобаланса ТЭЦ, но имеет недостаток: при его применении не учитывается энергетическая ценность (параметры) теплоты, используемой для отпуска внешним потребителям.

Расход топлива на тепловую энергию, выдаваемую потребителям, т.у.т.

Расход топлива, относимый на электроэнергию, т.у.т.

В’ээ=В–В’тэ,

В’ээ=1041812–481512=560300.

При данном способе распределения топлива весь расход электроэнергии на собственные нужды ТЭЦ относится к отпуску электроэнергии. Поэтому количество тепла, отнесённое к отпуску теплоты, оказывается несколько заниженным. Чтобы уточнить решение, следует расход электроэнергии на собственные нужды разделить между отпуском электрической и тепловой энергии. В результате расход топлива на теплоснабжение внешних потребителей будет равен, т.у.т.

Втэ=В’тэ+bотпэ*Этэсн,

где - удельный расход топлива на 1 отпущенный кВтч, т.у.т./кВтч,

Втэ=481512+0,00031*29050*103=490517,5.

Расход топлива, относимый к отпуску электроэнергии от ТЭЦ, т.у.т.

Вээ=В–Втэ,

Вээ=1041812–490517,5=551294,5.

Для определения затрат на производство энергии на основе физического метода необходимо:

Похожие работы

... Тариф на электроэнергию на шинах ТЭЦ принят в размере 20 коп/кВтч, тариф на теплоэнергию принят в размере 100 руб/Гкал.5.8.4. План производства Установленная мощность ТЭЦ – 180 МВт. Срок строительства в соответствии со строительными нормами равен пяти годам. Пуск первого энергоблока планируется на двадцать пятом месяце с начала строительства. Шаг ввода последующих блоков - двенадцать ...

... и их результаты рассматриваются в этом разделе. Также в нём приведены расчёт и описание установки на которой производились исследования по повышению температуры сетевой воды в пиковых бойлерах до температуры 140 - 145С, путём изменения водно-химического режима, проведены испытания по нахождению оптимального соотношения между комплексонами ИОМС и СК - 110; результаты расчетного эксперимента, на ...

... опасных веществ; - количество потенциально опасного вещества, обращающегося на объекте – 3 т. - близкое расположение жилых кварталов возле объекта. Наибольшую опасность в аммиачно-компрессорном цеху ОАО «Спартак» (приложение 1), с точки зрения возникновения серьезной аварии с тяжелыми последствиями, представляют: · Разгерметизация компрессоров в машинном зале. · ...

... трудовые измерители. Примером их могут служить нормо-часы, т. е. затраты нормированного рабочего вре-. мени на изготовление продукции. Эти показатели применяются при составлении производственной программы цехов и участков с большой номенклатурой изготовляемых полуфабрикатов и деталей. Трудовые измерители не могут быть использованы в качестве основных для характеристики объема производства ...

0 комментариев