Навигация

Анализ финансовой рентабельности

49050

знаков

9

таблиц

0

изображений

2.1.2. Анализ финансовой рентабельности.

Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые представляют предприятию ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли. Система показателей финансовой рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. Причем

, (8)

где -- чистая прибыль; -- среднегодовая стоимость всех активов; -- среднегодовая стоимость инвестированного капитала; -- среднегодовая стоимость собственного капитала.

Несовпадение уровней рентабельности по этим показателям будет характеризовать степень использования предприятием финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

В экономической литературе наиболее часто встречается следующая формула расчета финансовой рентабельности (RФ):

, (9)

где ЧП – чистая прибыль; – среднегодовая стоимость собственного капитала.

Необходимо отметить, что при расчетах рентабельности стоимость собственного капитала должна рассчитываться именно как средняя за период величина, так как в течение года собственный капитал может быть увеличен за счет дополнительных денежных вкладов или за счет использования образующейся в отчетном году прибыли.

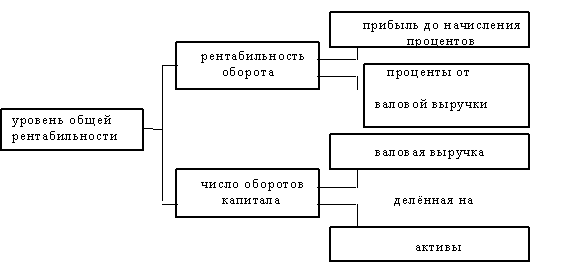

Ставку доходности (чистая прибыль на собственный капитал, или на рентабельность собственного капитала) можно представить расширенным образом с использованием показателя выручки от реализации следующим образом:

, (10)

где -- чистая прибыль; -- среднегодовая стоимость собственного капитала; -- выручка от реализации.

Приведенная схема показывает, что ставка доходности является произведением прибыльности реализации продукции для собственников и оборачиваемости собственного капитала. Эта взаимосвязь не достаточно полно характеризует факторы, оказывающие влияние на рентабельность собственного капитала.

Для увеличения числа учтенных факторов и определения их влияния, уровень рентабельности собственного капитала изучают во взаимосвязи со следующими факторами:

- изменением эксплуатационной прибыльности;

- изменением оборачиваемости активов;

- изменением ставки налогообложения;

- изменением доли чистой прибыли, получаемой собственниками;

- изменением финансовой структуры капитала.

Во взаимосвязи с перечисленными факторами ставку доходности собственного капитала можно представить следующим образом:

, (11)

где -- чистая прибыль; -- собственный капитал; -- стоимость активов; -- выручка от реализации; -- прибыль до налогообложения; -- прибыль после налогообложения,

или , (12)

где -- ставка доходности собственного капитала; -- финансовая структура капитала;-- коэффициент оборачиваемости активов; -- норма эксплуатационной прибыльности до налога по результатам; -- ставка налогообложения; -- доля чистой прибыли в текущей прибыли.

Определение влияния изменения факторов на обобщающий показатель можно производить методами элиминирования по следующей схеме:

- влияние изменения финансовой структуры капитала:

(13)

- влияние изменения оборачиваемости активов:

(14)

- влияние изменения нормы эксплуатационной прибыли:

(15)

- влияние изменения ставки налогообложения:

(16)

- влияние изменения доли чистой прибыли в текущей прибыли:

(17)

Из схемы взаимосвязи ставки доходности на собственный капитал с факторами видно, что произведение коэффициента оборачиваемости активов, нормы эксплуатационной прибыли и ставки налогообложения представляет собой ставку эксплуатационной прибыльности после уплаты налога (RИК), т.е.:

. (18)

Доля чистой прибыли в текущей прибыли и финансовая структура капитала позволяют выявить влияние имеющейся у предприятия задолженности на рентабельность собственного капитала. В связи этим в часто в анализе исследуют влияние на рентабельность собственного капитала только изменение ставки доходности инвестированного капитала и влияние изменения уровня задолженности, т.е.:

. (19)

Подобный анализ полезнее при исследовании рентабельности собственного капитала предприятия в сравнении с другими предприятиями или конкурентами, так как разные предприятия могут добиваться одинакового уровня доходности собственного капитала путем воздействия на нее различных факторов рассмотренной взаимосвязи.

Похожие работы

... показателей в перспективе. 3. Методика факторного анализа показателей рентабельности организации Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен (Ц) и себестоимости (С) единицы продукции: Ri = (Цi – Сi) / Сi = Цi / Ci – 1 Факторный анализ рентабельности отдельных видов продукции выполняется на основе представленных данных. Форма таких ...

... факторов. Рентабельность (доходность) реализации составляет 18,77% по факту, по плану— 16,18%. Таблица 3 Факторный анализ рентабельности Фо Ко Пб% Rлф 1,911 3,451 16,18 19,9 1,584 3,451 16,18 17,29 1,548 3,187 16,18 16,85 1,548 3,187 18,77 19,55 17,29% - 19,9% = -2,6%. 16,85% - 17,29% = -0,44%. 19,55% - 16,85% = +2,7%. Снижение фондоотдачи на 0,363 руб. привело к ...

... единицы продукции), а также предельное сокращение объема продаж продукции предприятия в случае повышения ее цены. 2. Анализ рентабельности предприятия на примере ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» 2.1 Краткая характеристика предприятия Организационно-правовая форма ОАО «Биробиджанская промышленно-торговая трикотажная фирма «Виктория» - акционерное ...

... группы. Факторы повышения рентабельности зависят от единых экономических явлений и процессов. 2. Анализ рентабельности объема производства ЧУП «Цветлит» 2.1 Экономико-организационная характеристика объекта исследования Объектом исследования является частное унитарное предприятие «Цветлит». Полное наименование предприятия – Гродненское учебно-производственное унитарное предприятие «Цветлит ...

0 комментариев