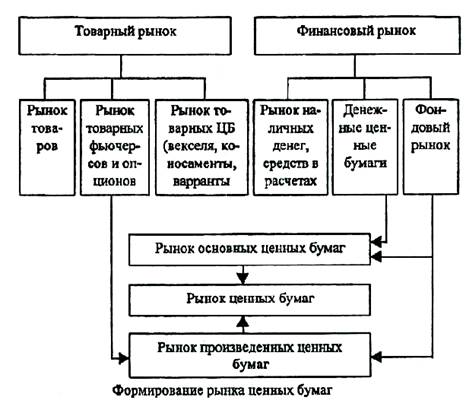

Сущность фондового рынка

Этапы формирования российского рынка ценных бумаг

Проблемы и перспективы развития рынка ценных бумаг в России

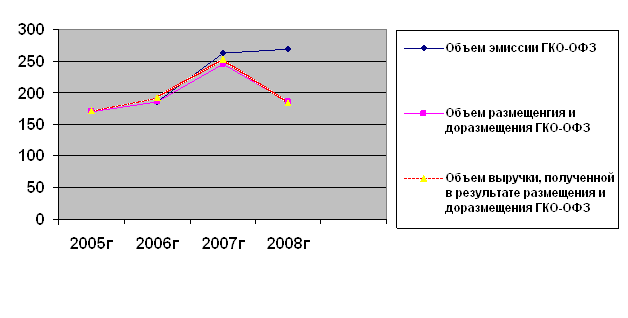

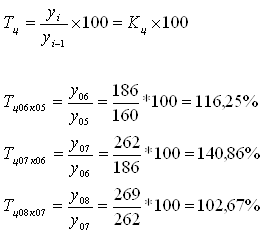

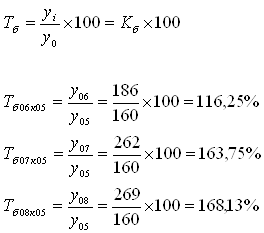

Рынок ГКО/ОФЗ

Рынок корпоративных бумаг

Последствия экономического кризиса августа 1998 года

Рынок региональных и муниципальных ценных бумаг

Инфраструктура

ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ РОССИИ В 1999 - 2000 ГОДАХ: АНАЛИЗ И ПРОГНОЗЫ

Инвестиции

Факторы роста денежного предложения

Навигация

Рынок региональных и муниципальных ценных бумаг

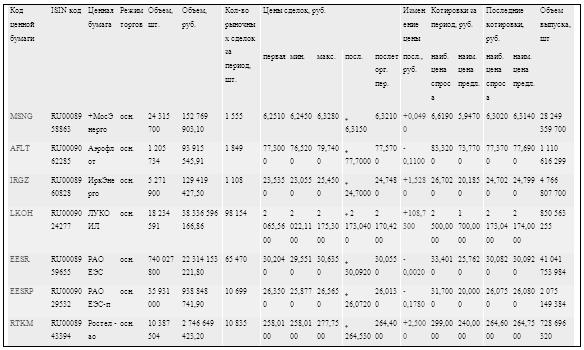

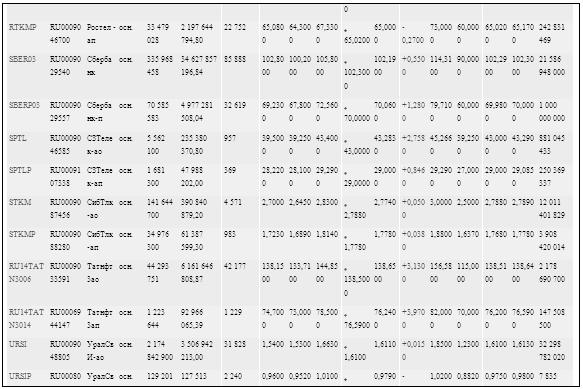

Статистика фондового рынка

93346

знаков

1

таблица

0

изображений

4.3.3. Рынок региональных и муниципальных ценных бумаг.

В 1999 г. на рынке региональных заимствований произошло значительное сокращение объемов эмиссии и числа эмитентов, выпустивших свои ценные бумаги. Министерство финансов РФ зарегистрировало в 1999 г. условия эмиссии и обращения облигаций 8 субъектов РФ и 6 муниципальных образований, в то время как в 1998 г. 24 субъекта РФ и 9 муниципальных образований зарегистрировали выпуски своих облигаций. Наибольшее количество условий эмиссии облигаций зарегистрировала администрация Санкт-Петербурга - 8, по два выпуска - Чувашская республика и г. Волгоград.

Общая сумма внутреннего долга субъектов РФ, оформленного в ценных бумагах, составляет на сегодняшний день около 13 млрд. руб.

Как и в предыдущие годы, в 1999 г. регионы выпускали ценные бумаги с целью либо покрытия дефицита бюджета (Санкт-Петербург, Кострома, Чебоксары, Волгоград, Чувашская республика, Волгоградская область, республика Марий Эл, Псковская область), либо реализации инвестиционных проектов (правительство Москвы), либо жилищных программ (Чувашская республика, города Архангельск и Дзержинский (Московская область)), а также с целью реструктуризации кредиторской задолженности перед бюджетными организациями (Санкт-Петербург и Новочебоксарск). Особенностью прошедшего года стала регистрация условий эмиссии ценных бумаг с целью реструктуризации, на основании соглашений с инвесторами, задолженности по ранее выпущенным облигациям (Новосибирская и Оренбургская области).

На состояние рынка региональных заимствований негативное влияние оказал тот факт, что многие регионы, выпустившие облигации в 1997-98 гг., не смогли своевременно и в полном объеме рассчитаться со своими кредиторами и в настоящее время проводят реструктуризацию своей задолженности.

После августовского кризиса 1998 г. Санкт-Петербург остался практически единственным субъектом РФ, который продолжает полностью и своевременно выполнять обязательства, как по внутреннему, так и по внешнему долгу. Несмотря на финансовый кризис и ограниченный доступ к внутренним и внешним источникам заимствования, городская администрация сумела сохранить репутацию надежного и кредитоспособного заемщика. Совокупный оборот рынка ГГКО Санкт-Петербурга в 1999 г. уменьшился по сравнению с предыдущим годом на 13% до 6,8121 млрд. руб., оборот вторичных торгов уменьшился на 15,5% до 5,8745 млрд. руб.

По оценке специалистов ИК АВК, 1999 г. стал годом качественного и количественного роста питерского рынка срочных финансовых инструментов. Оборот форвардных контрактов по ГГКО Санкт-Петербурга по итогам 1999 г. достиг 620,467 млн. руб., увеличившись по сравнению с предыдущим годом на 24%, годовой оборот сделок РЕПО вырос почти в 27 раз и составил 374,697 млн. руб. Поскольку производные для государственных ценных бумаг являются неотъемлемой частью развитого финансового рынка, то, по мнению специалистов инвестиционной компании АВК, не вызывает сомнения, что в дальнейшем этот сегмент будет активно развиваться и что будущее питерского рынка гособлигаций за индустрией производных инструментов.

В 1999 г. продолжилась эпопея с погашение агрооблигаций, выпущенных регионами в 1997 г. в счет погашения задолженности по товарному кредиту 1996 г. Облигации были выпущены тремя траншами со сроками обращения год, два и три. Всего агрооблигации выпустили около 80 регионов на общую сумму около 7 млрд. руб. В прошедшем году регионы должны были рассчитаться по второму траншу агрооблигаций и погасить купон в размере 10% годовых по второму и третьему траншам. Лишь немногим регионам удалось урегулировать вопрос погашения агрооблигаций, причем ряд эмитентов осуществил досрочное погашение третьего транша агрооблигаций. Так как у многих регионов до сих пор сохраняется задолженность по первому траншу облигаций, срок погашения которых наступил в 1998 г., число судебных исков инвесторов к администрациям растет.

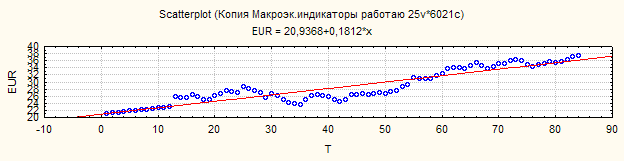

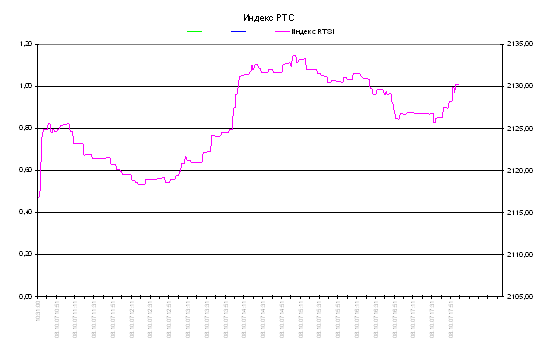

4.3.4. Рынок акций.В минувшем году российский фондовый рынок продемонстрировал хороший рост котировок, несмотря на двукратную смену правительства и проблемы во взаимодействии с международными кредитными организациями. Сводный индекс Российской торговой системы вырос за год в три раза до уровня 177,7 пунктов. Среднемесячные объемы торгов выросли с 1,49 млн. долл. до 13,22 млн. долл. (см. график 26)

Сохранявшееся в начале минувшего года весьма скептическое отношение иностранных компаний к России привело к тому, что практически весь январь котировки российских акций снижались.

Принятое в конце января Лондонским клубом кредиторов решение не объявлять России юридический дефолт по задолженности бывшего СССР стало первым сигналом для инвесторов, ожидавших удобного случая "встать в покупку".

После того, как в июне Центробанк снизил ставку рефинансирования, Госдума приняла правительственные законы, и Лондонский клуб отсрочил России выплаты долгов, индекс РТС начал ставить один рекорд за другим. Первый максимум в минувшем году был зафиксирован 8 июля, когда значение индекса достигло 147,37 пункта.

С другой стороны, организация ОПЕК приняла решение о сохранении в силе международных ограничений на добычу и продажу нефти на период после 1 апреля 2000 г., что в очередной раз подстегнуло цены на нефть и нефтепродукты и стало главной причиной положительной динамики цен акций до конца года.

Результаты голосования по выборам народных депутатов были положительно восприняты российским финансовым рынком. Его участники полагали, что новая Государственная Дума не будет оппозиционной правительству, а, следовательно, количество политических скандалов должно уменьшиться.

Самым примечательным торговым днем минувшего года оказалась пятница, 31 декабря. С появлением информации о досрочной отставке Б.Ельцина с поста Президента РФ котировки наиболее ликвидных российских акций выросли на 25-30%, а индекс РТС достиг значения 177,71 пункта. Эксперты инвестиционных компаний говорили о снижении политических рисков в стране, что за чрезвычайно короткое время вывело российские акции на новые ценовые уровни.

Похожие работы

... , что все большее внимание уделяется ценным бумагам и фондовому рынку. Так как этот вопрос является наиболее актуальным в текущем кризисном состоянии экономики. В ходе выполнения курсовой работы «Статистика рынка ценных бумаг РФ», мы изучили один из главных элементов рыночной экономики России - фондовый рынок. Рынок ценных бумаг (или фондовый рынок) - это составная часть рынка любой страны, на ...

... рынка выполнение всех необходимых процедур в конечном счете не может гарантировать получение реальной картины динамики доходности. Глава III. АРТ-моделирование: теория и практика § 1. Эконометрический подход к моделированию фондового рынка: от общего к частному Для выявления экономических взаимосвязей (в частности, зависимостей на фондовом рынке) широко применяется аппарат экономико- ...

... ценных бумаг включает разделы: I. Статистика объемов и структуры операций с ценными бумагами в разрезе отраслей, регионов, видов бумаг II. Статистика курсов ценных бумаг (различные виды цен); III. Статистика деятельности участников рынка ценных бумаг (эмитентов, инвесторов, профессиональных участников; IV. Статистика качества ценных бумаг - рейтинг, - ликвидность, - соотношение ...

... акций, поэтому цена размещения, по-видимому, будет близка к верхней границе объявленного ценового коридора $5,85-$7,85 за акцию. По результатам июня обороты top10 крупнейших ведущих операторов фондового рынка несколько снизились по отношению к маю. Упавшие на 15% обороты «БрокерКредитСервиса» тем не менее позволили ему остаться лидером по результатам июня и абсолютным лидером по результатам ...

0 комментариев