Навигация

Структура страхового ранка и его виды

48150

знаков

10

таблиц

4

изображения

1.2 Структура страхового ранка и его виды.

Страховой рынок представляет собой сложную развивающуюся интегрированную систему, к звеньям которой относятся страховые организации, страхователи, страховые продукты, страховые посредники, профессиональные оценщики страховых рисков и убытков, объединения страховщиков, объединения страхователей и система его государственного регулирования.

Структура страхового рынка может быть охарактеризована в институциональном, территориальном и отраслевом аспектах.

В институциональном аспекте структура страхового рынка представлена: государственными, акционерными, частными, корпоративными, взаимными и другими страховыми компаниями.

Страховая организация или страховая компания — это конкретная форма организации страхового фонда страховщика. Страховая компания осуществляет заключение договоров страхования и их обслуживание.

Страховая организация — экономически обособленное звено страхового рынка, что выражается в полной обособленности ее ресурсов и самостоятельности в осуществлении страховой и других видов деятельности. Экономические отношения между страховыми организациями осуществляются на основе сострахования и перестрахования.

Страховые организации структурируются по принадлежности, характеру выполняемых страховых операций, зоне обслуживания. По принадлежности страховые организации различают на акционерные, частные, и общества взаимного страхования.

Акционерная страховая компания — это негосударственная организационная форма, в которой в качестве страховщика выступает частный капитал в виде акционерного общества. Уставный капитал акционерного страховщика формируется из акций и других ценных бумаг, что позволяет при ограниченных средствах значительно увеличить финансовый потенциал страховой организации. Акционерная форма страховщиков доминирует на страховых рынках развитых стран.

Частные страховые компании принадлежат одному собственнику или его семье. К уникальной форме частных страховщиков можно отнести английскую корпорацию «Ллойд», которая представляет собой не юридическое лицо, а объединение физических лиц.

В государственном страховании в качестве страховщиков выступает государство. В круг интересов государства входит его монополия на проведение любых или отдельных видов страхования, что определяется соответствующим законом о статусе страховой организации. Осуществление государственного страхования представляет собой форму государственного регулирования национального страхового рынка. Правительственные страховые организации специализируются на страховании от безработицы и страховании компенсаций рабочим и служащим.

Общество взаимного страхования — это особая негосударственная организационная форма, выражающая договоренность между группой физических или юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях в соответствии с установленными правилами страхования. Взаимное страхование по существу — некоммерческая форма организации страхового фонда, которая обеспечивает страховую защиту имущественных интересов членов своего общества. С юридических позиций каждый член общества взаимного страхования — одновременно и страховщик, и страхователь. При этом документом, удостоверяющим право на владение капитала общества взаимного страхования, его дохода и страховую защиту, является полис.

В территориальном аспекте структура страхового рынка характеризуется страховыми рынками:

ð местным (региональным);

ð национальным (внутренним);

ð мировым (внешним).

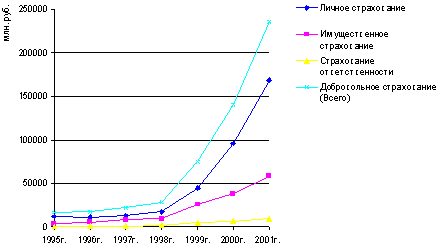

По отраслевому признаку выделяют рынок страхования:

ð личного;

ð имущественного;

ð ответственности.

В свою очередь каждый из рынков можно разделить на обособленные сегменты, например, рынок страхования от несчастных случаев, рынок страхования домашнего имущества и т.д.

Товаром страхового рынка является страховой продукт. Страховой продукт — центральное понятие страхового рынка. Потребительная стоимость страхового продукта состоит в обеспечении страховой защиты. Цена страхового продукта определяется затратами на страховое возмещение или страховое обеспечение, а также расходами на ведение дела и размером прибыли страховщика. Как и всякая цена, она зависит от спроса и предложения.

Продвижение страховых продуктов на страховом рынке и их реализацию преимущественно осуществляют страховые посредники: страховые агенты и страховые брокеры.

Страховые агенты — физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

Страховыми брокерами могут быть независимые юридические или физические лица, имеющие лицензию на проведение посреднических операций по страхованию от своего имени на основании поручений страхователя либо страховщика. Страховой брокер не является участником страхового договора. Его обязанность состоит в оказании посреднической услуги и содействие исполнения договора страхования.

Функционирование страхового рынка предполагает наличие профессиональных оценщиков рисков и убытков, в качестве которых выступают сюрвейеры и аджастеры.

Сюрвейеры — инспектора или агенты страховой организации, осуществляющие осмотр имущества, принимаемого на страхование. В качестве сюрвейера выступают также специализированные фирмы по противопожарной безопасности, охране труда и т.д., взаимодействие которых со страховщиком строится на договорной основе. По заключению сюрвейера страховая компания принимает решение о заключении договора страхования.

Аджастеры — это уполномоченные физические или юридические лица страховщика, занимающиеся установлением причин, характера и размера убытков. По результатам проведенной работы аджастер составляет страховой акт (аварийный сертификат).

Для защиты своих интересов, разработки законодательных актов, подготовки стандартных правил страхования, сбора и публикации страховой статистики и других совместных целей страховые организации создают объединения (ассоциации) страховщиков. Объединения страховщиков создаются как на региональном, так и на национальном уровне. Кроме того, объединяются и специализированные страховые организации. Такие объединения страховщиков не могут заниматься страховой деятельностью.

Между тем страховые компании объединяются для проведения некоторых страховых операций в страховой пул. Такое объединение страховщиков позволяет увеличить финансовые возможности для принятия на страхование крупных рисков. Заключение договора страхования со страховым пулом для страхователя означает, что на стороне страховщика находятся все участники пула. Однако при наступлении страхового случая страхователь вынужден урегулировать претензии с каждым из страховщиков в отдельности. Такая форма организации страховых отношений называется сострахованием.

Защищают свои интересы и страхователи, создавая объединения страхователей. Такие объединения выражают интересы пострадавших страхователей от недобросовестных страховых организаций, оказывают потерпевшим юридическую помощь, участвуют в совершенствовании и развитии страхового законодательства и др.

Важным звеном страхового рынка выступает система государственного регулирования, необходимость которого связана в первую очередь с защитой прав и интересов страхователей, предотвращением их финансовых потерь вследствие неплатежеспособности страховой организации.

Похожие работы

... страхователей узнают о данной страховой компании и смогут воспользоваться её услугами. 2. Организация страхового дела в России и за рубежом. 2.1 Организация страхового дела в Российской Федерации Как и в других странах с рыночной экономикой, в Российской Федерации страховое дело представлено в различных по ...

... депозиты, фондовый рынок — ценные бумаги и т.д. Страховой рынок выполняет ряд взаимосвязанных функций: компенсационную, накопительную, распределительную, предупредительную и инвестиционную. Основная функция страхового рынка — компенсационная функция, благодаря которой существует институт страхования. Содержание функции выражается в обеспечении страховой защиты юридическим и физическим людям в ...

... в российском страховом бизнесе и итоги становления рыночных отношений в страховой сфере, можно заметить завершение в 1996 году определенного этапа его становления и развития.11 Утверждение о крахе страхового рынка в России после кризиса явно преувеличены. Он функционирует, хотя, откровенно говоря, не совершенен. Расчеты показывают, что обороты 1997 года будут достигнуты лишь в 2000 году. Общие ...

... развитие, а следовательно, и развитие экономики страны, и предоставление надежных финансовых гарантий страхователям. Рассматривая перспективы процесса объединения на рынке страховых услуг РФ, можно представить его развитие в трех направлениях. Во-первых, объединения, сопряженные с изменением юридического статуса. Такого типа объединения имеют целью увеличение уставного капитала посредством ...

0 комментариев