Необхідність та доцільність аналізу показників прибутковості

Значення аналізу показників рентабельності діяльності підприємства

Асортиментна політика підприємства, її вплив на формування

Факторний аналіз прибутку за міжнародною практикою

Аналіз рівня рентабельності виробничої діяльності

Факторний аналіз рентабельності продажу

Міжнародна практика факторного аналізу рентабельності

Навигация

Асортиментна політика підприємства, її вплив на формування

Аналіз прибутковості

79259

знаков

32

таблицы

1

изображение

2.2 Асортиментна політика підприємства, її вплив на формування

прибутку

Основну частину прибутку підприємство отримує від реалізації продукції. В процесі аналізу вивчається динаміка, а також визначаються фактори зміни її суми. Прибуток від реалізації в цілому по підприємству залежить від чотирьох факторів першого рівня підпорядкованості: обсяг реалізації продукції (VРП); її структури (УДі); собівартості (Сі) та рівня середньо реалізаційних цін (Ці).

Розрахунок впливу цих факторів на суму прибутку можна визначити використовуючи данні табл. 2.3

Сума прибутку порівняно з 2000 роком у 2001 році зросла на 14978 тис. грн., або на 70,5%, а у 2002 році вона зросла на 4578 тис. грн., що складає 21,5%.

Якщо порівнювати суму прибутку фактичну та умовну, розраховану виходячи з фактичного обсягу та асортименту але за плановими собівартістю продукції, дізнаємось, на скільки вона змінилась за рахунок обсягу та структури реалізованої продукції. Щоб знайти вплив тільки обсягу продажу, необхідно базовий прибуток помножити на відсоток збільшення (зменшення) базових показників по реалізації продукції в оцінці за плановою собівартістю.

Вплив зміни повної собівартості на суму прибутку встановлюється порівнянням суми витрат фактичної з базовою, перерахованою на фактичний обсяг продажу. Зміна суми прибутку за рахунок відпускних цін на продукцію визначається співставленням фактичної виручки з умовною, яку б підприємство отримало б за фактичного обсягу реалізації продукції за плановими цінами.

Ці результати можливо отримати методом базисних підстановок, поступово змінюючи базову виличну кожного факторного показника фактичною. Для цього побудуємо аналітичні табл. 2.4 та 2.5.

Таблиця 2.2

Вихідні данні для факторного аналізу прибутку від реалізації, тис. грн..

| Показники | 2000р | Показники 2000р перераховані на обсяг продажу 2001р. | 2001р | Показники 2000р перераховані на обсяг продажу 2002р | 2002р |

| Виручка від реалізації продукції без ПДВ, акцизного податку та інших відрахувань з виручки | 49256 | 44615 | 72600 | 36763 | 107606 |

| Повна собівартість реалізованої продукції | 28014 | 25375 | 36380 | 20052 | 81786 |

| Прибуток від реалізації продукції | 21242 | 19241 | 36220 | 16710 | 25820 |

| Обсяг реалізації | 456914 | 413867 | 334207 |

Таблиця 2.3

Аналіз складу та динаміки валового прибутку за 2000 – 2002р.

| показники | 2000р | 2001р | 2002р | Зміни валового прибутку по відношенню до 2000р., в тис. грн.. | ||||

| Валовий прибуток (збиток), тис.грн | Питома вага, % | Валовий прибуток (збиток), тис. грн | Питома вага, % | Валовий прибуток (збиток), тис. грн | Питома вага, % | 2001р | 2002р | |

| Продукція рослинництва | 4 | 0,01 | -7 | -0,02 | 10 | 0,03 | -11 | 17 |

| Продукція тваринництва | 90 | 0,42 | -139 | -0,38 | 20 | 0,08 | -229 | 159 |

| Промислова продукція | 20729 | 97,58 | 34549 | 95,39 | 24351 | 94,31 | 13820 | -10198 |

| Власна продукція, реалізація в магазинах | 365 | 1,72 | 1063 | 2,93 | 883 | 3,42 | 698 | -180 |

| Покупна продукція, реалізація в магазинах | 15 | 0,07 | 112 | 0,31 | 500 | 1,94 | 97 | 388 |

| Продукція їдальні | 7 | 0,03 | -33 | -0,09 | 15 | 0,06 | -40 | 48 |

| Реалізація іншої продукції, робіт, послуг | 13 | 0,08 | 677 | 1,86 | 30 | 0,12 | 664 | -647 |

| Послуги соцкульбуту | - | - | -2 | -0,01 | 11 | 0,04 | - | 13 |

| всього | 21242 | 100 | 36220 | 100 | 25820 | 100 | 14978 | -10400 |

Таблиця 2.4

Розрахунок впливу факторів першого рівня на суму прибутку від реалізації

| показники | Обсяг реалізації | Структура товарної продукції | ціна | собівартість | Сума прибутку, тис. грн. |

| База | база | база | база | база | 21242 |

| Умов. 1 | факт | база | база | база | 19241 |

| Умов. 2 | факт | факт | база | база | 19375 |

| Умов. 3 | факт | факт | факт | база | 47225 |

| факт | факт | факт | факт | факт | 36220 |

В табл. 2.4 за базу ми брали 2000 рік, за фактичні - показники 2001року, для розрахунку потрібно розрахувати коефіцієнт виконання плану він розраховується за формулою

Крп = ΣVРПі ф / ΣVРПі б (2.1)

де VРПіф – фактичний обсяг реалізації продукції;

VРПіб – базисний обсяг реалізації продукції. Для 2001року цей показник становить 0,9058, а для 2002 року 0,7314. За аналогом табл. 2.4 побудуємо табл. 2.5 де за базу візмем показники 2000р., а фактичними – показники 2002р.Таблиця 2.5 Розрахунок впливу факторів першого рівня на суму прибутку від реалізації

| показники | Обсяг реалізації | Структура товарної продукції | ціна | собівартість | Сума прибутку, тис. грн. |

| База | база | база | база | база | 21242 |

| Умов. 1 | факт | база | база | база | 15536 |

| Умов. 2 | факт | факт | база | база | 16711 |

| Умов. 3 | факт | факт | факт | база | 87554 |

| факт | факт | факт | факт | факт | 25820 |

Якби не змінився розмір інших факторів, сума прибутку повинна була б зменшитись на 9,42% у 2001р, і на –26,86% у 2002р, та відповідно скласти 19241тис. грн., і 15536 тис. грн. Потім визначаємо суму прибутку при фактичному обсязі реалізації та структурі реалізованої продукції, але за плановою собівартістю та плановими цінами. Для цього ми від умовної виручки віднімаємо умовну суму витрат: Σ(VРПі ф * Ці б) – Σ(VРПі ф * Сі б). Прибуток за таких умов склала у 2001р - 19375 тис. грн., у 2002р – 16711тис. грн.. Підрахуємо скільки підприємство отримало б прибутку за фактичним обсягом реалізації, структурі та цінах, але за базовою собівартістю продукції. для цього від фактичної суми виторгу слід відняти умовну суму витрат: Σ(VРПі ф * Ці ф) – Σ(VРПі ф * Сі б). Сума прибутку у даному випадку для 2001р – 47225тис. грн., а для 2002р – 87554тис. грн..

За даними табл. 2.4 та 2.5 можна встановити, як змінилась сума прибутку за рахунок кожного фактора у 2001,та 2002роках. Покажемо це у формі таблиці (табл. 2.6)

Таблиця 2.6

Розрахунок зміни суми прибутку за рахунок кожного фактору

| Зміна суми прибутку за рахунок: | розрахунок | 2001р | 2002р |

| Обсягу реалізації продукції | Пумов 1 – Пб | -2001 | -5706 |

| Структури товарної продукції | Пумов 2 - Пумов 1 | 134 | 1175 |

| Середніх цін реалізації | Пумов 3 - Пумов 2 | 27850 | 70843 |

| Собівартості реалізованої продукції | Пф - Пумов 3 | -11005 | -61734 |

| всього | 14978 | 4578 |

Результати розрахунків показують, що збільшення прибутку відбулося переважно за рахунок збільшення середньо реалізаційних цін. У зв’язку зі збільшенням собівартості продукції сума прибутку зменшилась у 2001р на 11005тис.грн., а у 2002р на 61734тис. грн.. Також негативно вплинуло на прибуток і зменшення обсягу реалізації, через який сума прибутку зменшилась відповідно у 2001р – 2001тис. грн., 2002р – 5706тис.грн..

Слід проаналізувати також зміни бази та динаміку прибутку від реалізацій окремих видів продукції, величина якої залежить від трьох факторів першого порядку: обсягу продажу продукції (VРПі), собівартості (Сі) і середньо реалізаційних цін (Ці). Факторна модель прибутку від реалізації окремих видів продукції має вигляд:

Пі = VРП і * (Ці – Сі) . (2.2)

Розрахунок впливу факторів на зміну суми прибутку за окремими видами продукції виконується методом базисних підстановок:

П б = VРП б (Ц б – С б) ; (2.3)

П умов 1 = VРП ф (Ц б – С б); (2.4)

П умов 2 = VРП ф (Ц ф - С б); (2.5)

П ф = VРП ф (Ц ф – С ф). (2.6)

Розрахунок впливу факторів:ΔПзаг = П ф - П б; (2.7)

ΔПvрп = П умов 1 - П б; (2.8)

ΔП ц = П умов 2 - П умов 1; (2.9)

ΔП с = П ф - П умов 2 . (2.10)

Розрахунок зміни прибутку за окремими видами продукції для ВАТ АПФ “Таврія” зведемо в табл. 2.7.

Так як асортимент випускаємої продукції досить широкий є доцільним згрупувати продукцію в однорідні групи: вина столові (А), вина кріплені (Б), міцні напої (В), коньяки ординарні (Г), коньяки марочні (Д), одиниці виміру декалітри.

Данні, подані в табл. 2.7 показують, за якими видами продукцій зміни прибутку є позитивними, а за якими негативними і яки фактори вплинули відповідно позитивно і негативно, і в якій мірі.

На ВАТ АПФ “Таврія” порівняно з 2000р ми спостерігаємо для 2001р прибутковими є всі види продукції, а вже у 2002р ми бачимо що продукція А і Б є збитковими . Найбільш негативний вплив здійснили такі фактори: зменшення обсягу виробництва і збільшення собівартості продукції. Прибутки у 2001 році отримані переважно за рахунок збільшення цін реалізації.

Для оцінки асортиментної політики підприємства, використовується ціла система показників у тому числі і отримання максимального прибутку. На ВАТ зміни структури реалізації продукції сприяли збільшенню прибутку у 2001р на134 тис. грн., а у 2002р на 1175 тис. грн., так як в загальному обсязі реалізації збільшилась питома вага високорентабельних видів продукції.

Щоб встановити, які конкретно зміни відбулися в асортиментній політиці підприємства, проведемо більш детальний аналіз структур продажу з урахуванням прибутковості окремих видів продукції.

Дані занесено до таблиці 2.8.

Розрахунок факторного аналізу висвітлимо в аналітичій табл. 2.9 розрахунку впливу структури товарної продукції на суму прибутку від реалізації.

Із табл. 2.9 видно, що більш доходними видам продукції є вид Г та наближеним до нього вид Д. Але саме завдяки збільшенню долі виробу Г (коньяки ординарні) в загальному обсязі продажу сприяло збільшенню прибутку.

При цих розрахунках слід мати на увазі, що результати розрахунків в даному випадку будуть не досить точними, так як ми не враховуємо вплив структури на інші фактори.

Таблиця 2.7

Дані для факторного ананлізу прибутку від реалізації окремих видів продукції

| Види продукціїза групами | Кількість реалізованої продукції, дал | Середня ціна реалізації, грн.. | Собівартість 1дал продукції, грн. | Сума прибутку від реалізації продукції, тис. грн.. | |||||||||

| 2000 | 2001 | 2002 | 2000 | 2001 | 2002 | 2000 | 2001 | 2002 | 2000 | 2001 | 2002 | ||

| А | 86193 | 23636 | 19396 | 28,8 | 40,48 | 50,64 | 26,09 | 28,57 | 59,08 | -0,016 | 281,504 | -163,702 | |

| Б | 131768 | 39388 | 29055 | 34,69 | 27,09 | 13,83 | 27,91 | 26,88 | 14,82 | 107,375 | 8,271 | -28,764 | |

| В | 1601 | 2,15 | 56,28 | 65,03 | 21,78 | 21,99 | 55,23 | 0,092 | |||||

| Г | 208912 | 309717 | 268265 | 142,52 | 156,98 | 252,93 | 75,81 | 145,16 | 178,22 | 13935,865 | 3660,854 | 20042,078 | |

| Д | 28436 | 41121 | 17491 | 319,88 | 382,07 | 505,24 | 165,31 | 179,24 | 659,37 | 6411233,74 | 11592,758 | 3988,245 | |

| всього | 456913 | 4138667 | 334207 | 20729 | 34549 | 24351 | |||||||

Таблиця 2.8

Факторний аналіз прибутку від реалізації окремих видів продукції

| Види продукції за групами | Відхилення від базисного прибутку, тис. грн. | |||||||

| загальне | У тому числі за рахунок | |||||||

| Обсягу реалізації | ціни | собівартості | ||||||

| 2001 | 2002 | 2001 | 2002 | 2001 | 2002 | 2001 | 2002 | |

| А | 47,921 | -397,285 | -199,529 | -181,019 | 276,068 | 423,608 | -58,617 | -639,874 |

| Б | -886,454 | -0,923, | -627,654 | -697,711 | -299,34 | -606,08 | 40,548 | 380,329 |

| В | -55,141 | -55,160 | 0,018 | -0,00045 | ||||

| Г | -10275,664 | 6105,558 | -11875,295 | 3959,438 | 4481,609 | 29621,82 | -21481,971 | -27475,70 |

| Д | -2557,780 | -9091,240 | -39,279 | -3691,768 | 2557,319 | 2842,131 | -572,815 | -8241,603 |

| всього | -137227,119 | 13876,044 | -12796,923 | 16,878 | 7015,658 | 32281,47 | -22072,855 | -34697,100 |

Таблиця 2.9

Розрахунок впливу структури товарної продукції

на суму прибутку від реалізації

| Вид продукції | Обсяг реалізації, в натуральному вимірі, дал. | Структура товарної продукції, % | Базовий прибуток на 1дал., грн.. | Зміни прибутку в середньому на 1дал.,грн. | |||||||

| 2000 | 2001 | 2002 | 2000 | 2001 | 2002 | +,- | +,- | 2000 | 2001 | 2002 | |

| А | 86193 | 23636 | 19396 | 18,86 | 5,7 | 5,8 | -13,16 | -13,06 | 7,27 | -0,96 | -0,94 |

| Б | 131768 | 39388 | 29055 | 28,84 | 9,51 | 8,69 | -19,33 | -20,15 | 0,82 | -0,16 | -0,17 |

| В | 1601 | 2,15 | 0,35 | 0,01 | -0,34 | 34,5 | -0,12 | ||||

| Г | 208912 | 309717 | 268265 | 45,72 | 74,84 | 80,27 | 29,12 | 34,55 | 53,04 | 15,45 | 18,33 |

| Д | 28436 | 41121 | 17491 | 6,33 | 9,94 | 5,24 | 3,61 | -1,09 | 722,03 | 26,07 | -7,87 |

| Всього | 456913 | 413866 | 334207 | 100 | 100 | 100 | 817,66 | 40,28 | 9,35 | ||

Похожие работы

... [4]. Національний банк установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися.2. Аналіз прибутковості та рентабельності ВАТ КБ «Надра» у 2003–2007 роках 2.1 Загальна характеристика ВАТ КБ «НАДРА» Сьогодні Надра Банк – це універсальний комерційний банк загальнонаціонального масштабу. Технологічна база для обслуговування клієнтів – це ...

... на ту саму суму; зменшення доходів супроводжується зменшенням прибутку) та зворотний вплив витрат (тобто збільшення витрат призводить до зменшення 1.3 Доходи, витрати і прибуток як основні чинники аналізу фінансових результатів банку Розглядаючи сутність прибутку, слід зазначити такі його характеристики. По-перше, прибуток являє собою форму доходу підприємця, що виконує певний вид ді ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

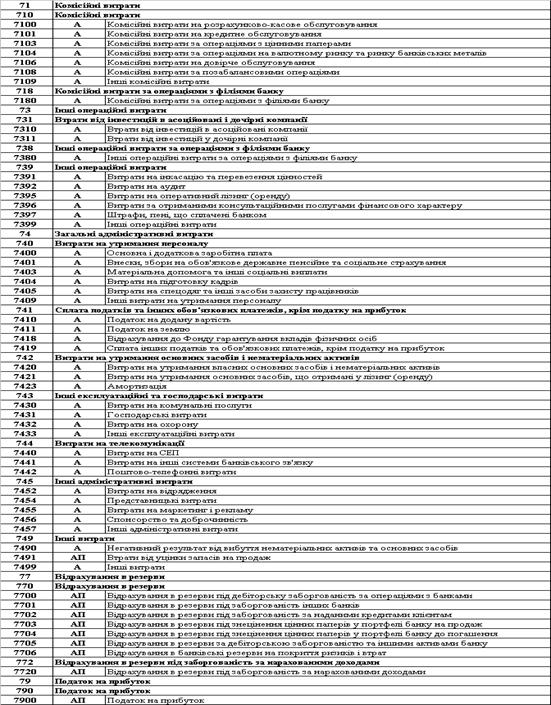

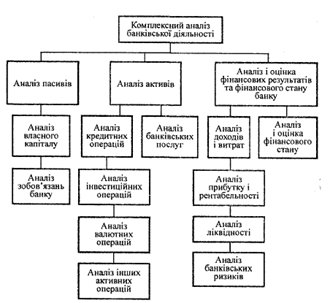

... його фінансову стійкість; 7) показники економічних нормативів. Ця класифікація є узагальненою і в разі необхідності може бути деталізована. На рис. 1.1 показана система комплексного аналізу банківської діяльності сучасного комерційного банку, що включає аналіз власного капіталу, зобов'язань банку, аналіз активів (у тому числі аналіз кредитних операцій, інвестиційних та інших операцій банку з ці ...

0 комментариев