Необхідність та доцільність аналізу показників прибутковості

Значення аналізу показників рентабельності діяльності підприємства

Асортиментна політика підприємства, її вплив на формування

Факторний аналіз прибутку за міжнародною практикою

Аналіз рівня рентабельності виробничої діяльності

Факторний аналіз рентабельності продажу

Міжнародна практика факторного аналізу рентабельності

Навигация

Аналіз рівня рентабельності виробничої діяльності

Аналіз прибутковості

79259

знаков

32

таблицы

1

изображение

3.1 Аналіз рівня рентабельності виробничої діяльності

Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямків діяльності (підприємницькою, виробничою, івенвестиційною), окупність витрат і т.д. Вони більш повно, ніж прибуток, характеризують кінцеві результати господарювання, тому що їх величина вказує на співвідношення ефекту з реальними або використаними ресурсами. Їх використовують для оцінки діяльності підприємства та як інструмент в інвестиційній політиці та ціноутворення.

Показники рентабельності можна об’єднати в декілька груп:

· Показники, що характеризують окупність витрат виробництва та інвестиційних проектів;

· Показники, що характеризують прибутковість продажу;

· Показники, що характеризують прибутковість капіталу та його частин.

Всі показники можуть бути розраховані на підставі балансового прибутку, прибутку від реалізації продукції та чистого прибутку.

Рентабельність виробничої діяльності (окупності витрат) – відношення валового (П рп ) або чистого прибутку (ЧП) до суми витрат по реалізованій продукції(З рп ):

RЗ= П рп / З рп , або RЗ=ЧП / З рп . (3.1)

Він показує , скільки підприємство має прибутку з кожної гривні, витраченої на виробництво і реалізацію продукції. може розраховуватись в цілому по підприємству, окремим його підрозділам і видам продукції.

Аналогічним чином визначається окупність інвестиційних проектів: отримана або очікувана сума прибутку від проекту відноситься до суми інвестицій в даний проект.

Рентабельність продажу – відношення прибутку від реалізації продукції, робіт та послуг або чистого прибутку до отриманого виторгу (В):

RЗ= П рп / В, або RЗ=ЧП / В. (3.2)

Характеризує ефективність підприємницької діяльності: скільки прибутку підприємство має з гривні продаж. Широко застосовується цей показник в ринковій економіці. Розраховується в цілому по підприємству та окремим видам продукції.

Рівень рентабельності виробничої діяльності, розрахований в цілому по підприємству, залежить від трьох основних факторів першого порядку: зміни структури реалізованої продукції, її собівартості та середніх цін реалізації.

Факторна модель цього показника має вигляд:

R = П(при VРП общ.., УД і, Ц і, Сі) / И(при VРП общ.., УД і* Сі). (3.3)

Розрахунок впливу факторів першого порядку на зміни рівня рентабельності в цілому по підприємству виконаємо методом базисних підстановок, використовуючи данні табл. 2.3, 2.4, 2.5:

Rб = П б (при VРП общ б.., УД б, Ц б, Сб) / З б (при VРП общ. б., УД б* Сб); (3.4)

Rумов1 = П умов 1 (при VРП общ ф.., УД б, Ц б, Сб) / З умов (при VРП общ. ф., УД б* Сб); (3.5)

Rумов2= П умов 2 (при VРП общ ф.., УД ф, Ц б, Сб) /

/ З умов 1 (при VРП общ. ф., УД ф* Сб); (3.6)

Rумов3= П умов 3 (при VРП общ ф.., УД ф, Ц ф, Сб) /

/З умов 2 (при VРП общ. ф., УД ф* Сб); (3.7)

R ф = П ф (при VРП общ ф.., УД ф, Ц ф, Сф) /

/ З ф (при VРП общ. ф., УД ф* Сф); (3.8)

Δ R заг = R ф - Rб (3.9)

В тому числі:

Δ Rvрп= R умов 1 - Rб (3.10)

Δ R уд= R умов1 – Rумов2 (3.11)

Δ R ц = R умов3 – Rумов2 (3.12)

Δ R= R ф – Rумов3 (3.13)

Факторний аналіз рентабельності виробничої діяльності в цілому по підприємству покажемо в табл. 3.1 і 3.2.

Таблиця 3.1

Факторний аналіз рентабельності виробничої діяльності в цілому по підприємству 2000-2001р

| показники | Обсяг реалізації | Структура реалізованої продукції | ціна | собіва- | Рентабель- |

| База | база | база | база | база | 75,83 |

| Умов. 1 | факт | база | база | база | 131,88 |

| Умов. 2 | факт | факт | база | база | 75,82 |

| Умов. 3 | факт | факт | факт | база | 186,10 |

| факт | факт | факт | факт | факт | 99,56 |

Таблиця 3.2

Факторний аналіз рентабельності виробничої діяльності в цілому по підприємству 2000-2002р

| Обсяг реалізації | Структура реалізованої продукції | ціна | собівар- | Рентабель- | |

| База | база | база | база | база | 75,83 |

| Умов. 1 | факт | база | база | база | 131,88 |

| Умов. 2 | факт | факт | база | база | 83,33 |

| Умов. 3 | факт | факт | факт | база | 436,63 |

| факт | факт | факт | факт | факт | 31,57 |

Розрахунок впливу факторів зведемо до табл.. 3.3

Таблиця 3.3

Розрахунок впливу кожного фактора на рентабельність виробничої діяльності

| Зміна рентабельності за рахунок: | розрахунок | 2001р | 2002р |

| Обсягу реалізації продукції | Rумов 1 – Rб | 56.05 | 56.05 |

| Структури реалізованої продукції | Rумов 2 - Rумов 1 | -56.06 | -48.55 |

| Середніх цін реалізації | Rумов 3 - Rумов 2 | 110.28 | 353.3 |

| Собівартості | Rф - Rумов 3 | -86.54 | -405.06 |

| всього | 23.73 | -44.26 |

Розрахунок впливу цих факторів на зміну рівня рентабельності проведемо методом базисних підстановок, використовуючи дані табл. 2.7:

Rб = Ц б – С б / С б; (3.15)

Rумов = Ц ф – С б / С б; (3.16)

Rф = Ц ф – С ф / С ф; (3.17)

Дані наведемо в табл. 3.4. А в таблиці 3.5 проведемо факторний аналіз рентабельності окремих видів продукції. як видно з таблиці позитивні зрушення спостерігаються у 2001 за продукцією виду А, Б, Д, в цьому році рентабельність знизилась за продукцією видів Б (кріплені вина) та Г (коньяки ординарні), на 23,51% і відповідно на 79,85%, це сталося у першому випадку через зниження цін, а у другому через збільшення витрат .

У 2002році знизилась рентабельність за всіма видами продукції але найбільші зрушення відбулися за видами Г, Д вони відповідно знизились на 46,07% та на 117%, це викликано збільшенням собівартості відповідно на 192% і 229%.

Таблиця 3.4 Дані для факторного аналізу рентабельності окремих видів продукції

| Види продукції за групами | Середня ціна реалізації, грн.. | Собівартість 1 дал., грн.. | |||||

| 2000 | 2001 | 2002 | 2000 | 2001 | 2002 | ||

| А | 28,8 | 40,48 | 50,64 | 26,09 | 28,57 | 59,08 | |

| Б | 34,69 | 27,09 | 13,83 | 27,91 | 26,88 | 14,82 | |

| В | 56,28 | 65,03 | 21,78 | 21,99 | |||

| Г | 142,52 | 156,98 | 252,93 | 75,81 | 145,16 | 178,22 | |

| Д | 319,88 | 382,07 | 505,24 | 165,31 | 179,24 | 659,37 | |

Таблиця 3.5

Факторний аналіз рентабельності

| Види продукції за групами | Рентабельність | Відхилення від бази, % | ||||||||||

| Базова 2000 | Умовна 2001 | Факт 2001 | Умовна 2002 | Факт 2002 | загальне | За рахунок | ||||||

| ціни | Собівртості | |||||||||||

| 2001 | 2002 | 2001 | 2002 | 2001 | 2002 | |||||||

| А | 10,39 | 55,16 | 41,69 | 94,09 | -14,3 | 32,38 | -23,61 | 45,85 | 84,78 | -13,74 | -108 | |

| Б | 24,29 | -2,94 | 0,78 | -50,44 | -6,68 | -23,51 | -30,97 | -27,23 | -74,7 | 3,72 | 43,76 | |

| В | 158,4 | 198,6 | 195,7 | 37,3 | 40,2 | -2,9 | ||||||

| Г | 87,99 | 107,1 | 8,14 | 233,6 | 41,92 | -79,85 | -46,07 | 19,11 | 145,6 | -98,96 | -192 | |

| Д | 93,5 | 131,1 | 113,2 | 205,63 | -23,4 | 19,7 | -117 | 37,6 | 112,1 | -17,9 | -229 | |

Похожие работы

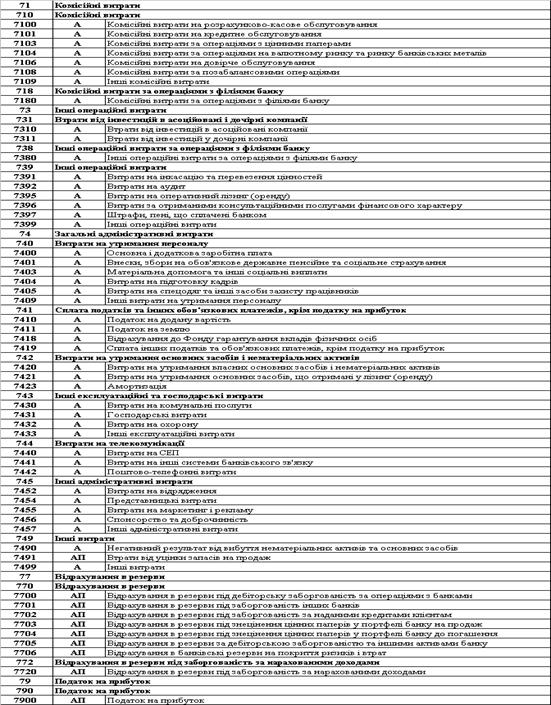

... [4]. Національний банк установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися.2. Аналіз прибутковості та рентабельності ВАТ КБ «Надра» у 2003–2007 роках 2.1 Загальна характеристика ВАТ КБ «НАДРА» Сьогодні Надра Банк – це універсальний комерційний банк загальнонаціонального масштабу. Технологічна база для обслуговування клієнтів – це ...

... на ту саму суму; зменшення доходів супроводжується зменшенням прибутку) та зворотний вплив витрат (тобто збільшення витрат призводить до зменшення 1.3 Доходи, витрати і прибуток як основні чинники аналізу фінансових результатів банку Розглядаючи сутність прибутку, слід зазначити такі його характеристики. По-перше, прибуток являє собою форму доходу підприємця, що виконує певний вид ді ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

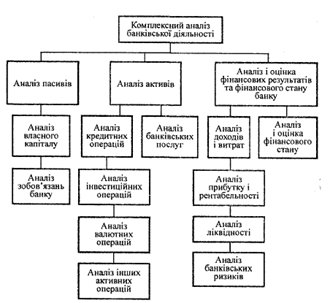

... його фінансову стійкість; 7) показники економічних нормативів. Ця класифікація є узагальненою і в разі необхідності може бути деталізована. На рис. 1.1 показана система комплексного аналізу банківської діяльності сучасного комерційного банку, що включає аналіз власного капіталу, зобов'язань банку, аналіз активів (у тому числі аналіз кредитних операцій, інвестиційних та інших операцій банку з ці ...

0 комментариев