Необхідність та доцільність аналізу показників прибутковості

Значення аналізу показників рентабельності діяльності підприємства

Асортиментна політика підприємства, її вплив на формування

Факторний аналіз прибутку за міжнародною практикою

Аналіз рівня рентабельності виробничої діяльності

Факторний аналіз рентабельності продажу

Міжнародна практика факторного аналізу рентабельності

Навигация

Факторний аналіз прибутку за міжнародною практикою

Аналіз прибутковості

79259

знаков

32

таблицы

1

изображение

2.3 Факторний аналіз прибутку за міжнародною практикою

Останнім часом все більш уваги приділяється методикам аналізу прибутку, що базуються на розподілі виробничих витрат на змінні і постійні і категорії морженального доходу. Така методика широко застосовується в країнах з розвинутими ринковими відносинами.

Вона дозволяє вивчити залежність прибутку від невеликого кола найбільш важливих факторів і на базі цього керувати процесом формування її величини.

На відміну від методики аналізу прибутку, що застосовується на вітчизняних підприємствах, вона дозволяє більш повно врахувати взаємозв’язок між показниками і точніше виміряти вплив факторів. Покажемо це за допомогою порівняльного аналізу.

В нашій країні при аналізі прибутку використовують наступну модель:

П=К(Ц – С), (2.11)

де П – сума прибутку; К – кількість реалізованої продукції; Ц – ціна реалізації; С – собівартість одиниці продукції.

При цьому виходять з того , що всі наведені фактори змінюються самі по собі, не залежно одне від одного. Прибуток змінюється прямо пропорційно обсягу реалізації, якщо реалізується рентабельна продукція. Якщо продукція збиткова, то прибуток змінюється обернено пропорційно обсягу реалізації.

Одна ту не враховується взаємозв’язок обсягу виробництва (реалізації) продукції і її собівартості. При збільшенні обсягу виробництва вартість одиниці продукції знижується, так як частіше зростає тільки сума змінних витрат (відрядна заробітна плата виробничих працівників, сировина, матеріали, технічне паливо, електроенергія) а сума постійних витрат (амортизація, оренда приміщень, по часова оплата працівників, заробітна плата та страхування адміністративно-господарського персоналу) залишається, як правило, без змін. І навпаки, при зниженні виробництва собівартість виробів зростає через те, що на одиницю продукції припадає більше постійних витрат.

В зарубіжних країнах для забезпечення системного підходу при вивченні факторів зміни прибутку і прогнозування її величини використовують морженальний аналіз, в основі якого покладено морженальний дохід.

Морженальний дохід (МД) – це прибуток в сумі з постійними витратами підприємства (Н):

МД = П + Н. (2.12)

Звідси

П = МД – Н. (2.13)

Сума морженального доходу можна в свою чергу представити у вигляді добутку кількості проданої продукції (К) і ставки морженального доходу на одиницю продукції (Дс):

П = К*Дс – Н, (2.14)

Дс = Ц – V,

П=К(Ц–V)–Н, (2.15)

де V – змінні витрати на одиницю продукції.

Формула (2.4) використовується для аналізу прибутку від реалізації одного виду продукції.

Вона дозволяє визначити зміну суми прибутку за рахунок кількості реалізованої продукції, цін, рівня питомих змінних та суми постійних витрат. Вихідні данні для аналізу приведені в табл. 2.10.

Для аналізу ми візмем показники за виробами що віднесені до групи Г і занесемо їх до таблиці 2.10 данні для факторного аналізу прибутку по виробу Г.

Таблиця 2.10

Данні для факторного аналізу прибутку по групі виробів Г

| показники | 2000 | 2001 | 2002 |

| Обсяг реалізації продукції, дал. | 208912 | 309717 | 268265 |

| Ціна реалізаії, тис. грн. | 0,14252 | 0,15698 | 0,25293 |

| Собівартість продукції, тис. грн.. | 0,07581 | 0,14516 | 0,17822 |

| Утому числі питомі змінні витрати, тис. грн.. | 0,05564 | 0,10655 | 0,13082 |

| Сума постійних витрат, тис. грн. | 4214 | 11958 | 12716 |

| Прибуток, тис. грн.. | 13935,865 | 3660,854 | 20042078 |

Розрахунок впливу факторів на зміну суми прибутку виконаємо методом базисних підстановок:

П б = К б (Ц б – Vб) – Н б ; (2.16)

П умов. 1 = К ф (Ц б – Vб) – Н б; (2.17)

П умов. 2 = К ф( Ц ф – Vб ) – Н б; (2.18)

П умов. 3 =К ф( Ц ф – Vф) – Н б; (2.19)

ПФ =К ф( Ц ф – Vф) – Нф;(2.20)

Покажемо ці розрахунки у формі таблиці (табл.2.11).

Таблиця 2.11

Факторний аналіз прибутку за виробом Г 2000-2001р

| показники | Обсяг реалізації | ціна | Змінні витрати | Постійні витрати | Сума прибутку, тис. грн. |

| База | база | база | база | база | 13935,86 |

| Умов. 1 | факт | база | база | база | 22694,21 |

| Умов. 2 | факт | факт | база | база | 27172,72 |

| Умов. 3 | факт | факт | факт | база | 11405,03 |

| факт | факт | факт | факт | факт | 3660,854 |

Аналогічний розрахунок зробимо для періоду 2000-2002р, в табл.2.12

Таблиця 2.12

Факторний аналіз прибутку за виробом Г 2000-2002р

| показники | Обсяг реалізації | ціна | Змінні витрати | Постійні витрати | Сума прибутку, тис. грн. |

| База | база | база | база | база | 13935,86 |

| Умов. 1 | факт | база | база | база | 19092,86 |

| Умов. 2 | факт | факт | база | база | 59462,99 |

| Умов. 3 | факт | факт | факт | база | 28543,84 |

| факт | факт | факт | факт | факт | 20042,078 |

Розрахунок змін прибутку та його складових зведемо в табл. 2.13.

Таблиця 2.13

Розрахунок зміни прибутку за рахунок кожного фактору

| Зміна суми прибутку за рахунок: | розрахунок | 2001р | 2002р |

| Обсягу реалізації продукції | Пумов 1 – Пб | -11241,65 | 5157 |

| Середніх цін реалізації | Пумов 2 - Пумов 1 | 4478,51 | 40370,13 |

| Змінні витрати | Пумов 3 - Пумов 2 | -15767,69 | -30919,15 |

| Постійні витрати | Пф - Пумов 3 | -7744,18 | -8501,76 |

| всього | -10275,01 | 6106,22 |

В таблиці зведемо показники і покажемо зміни прибутку за виробом Г у 2001 і 2002 роках.

Порівнявши отримані результати даними табл..2.6, що розраховані за моделлю (2.3), помітно, що вони дещо різні. За рахунок спаду виробництва у 2001році підприємство втратило не 11875.29тис.грн., а 11241,65тис.грн., тоді як у 2002 році за рахунок збільшення обсягу реалізації прибуток збільшився не на 6105,55, а на 6106,22. Хоча різниця і незначна, але вона свідчить. Що розглянута методика дозволяє більш вірно визначити вплив факторів на зміну суми прибутку, так як вона враховує взаємозв’язок обсягу виробництва, собівартості та прибутку.

РОЗДІЛ 3

АНАЛІЗ РЕНТАБЕЛЬНОСТІ ВАТ “АПФ “Таврія”

Похожие работы

... [4]. Національний банк установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися.2. Аналіз прибутковості та рентабельності ВАТ КБ «Надра» у 2003–2007 роках 2.1 Загальна характеристика ВАТ КБ «НАДРА» Сьогодні Надра Банк – це універсальний комерційний банк загальнонаціонального масштабу. Технологічна база для обслуговування клієнтів – це ...

... на ту саму суму; зменшення доходів супроводжується зменшенням прибутку) та зворотний вплив витрат (тобто збільшення витрат призводить до зменшення 1.3 Доходи, витрати і прибуток як основні чинники аналізу фінансових результатів банку Розглядаючи сутність прибутку, слід зазначити такі його характеристики. По-перше, прибуток являє собою форму доходу підприємця, що виконує певний вид ді ...

... , №5, 1997, с.34. 34. Про порядок регулювання та аналіз діяльності комерційних банків: Інструкція НБУ, затверджена постановою Правління НБУ 14.04.1998 №141. 35. Аналіз діяльності комерційного банку. За редакцією д. е. н., проф. Ф.Ф. Бутинця, д. е. н., проф. А. М. Герасимовича. Ж.: ПП “РУТА”, 2001р. 36. Банківські операції: Підручник/ Під ред. А. М. Мороза, М. І. Савлука та ін.–К.,2000.–472с. ...

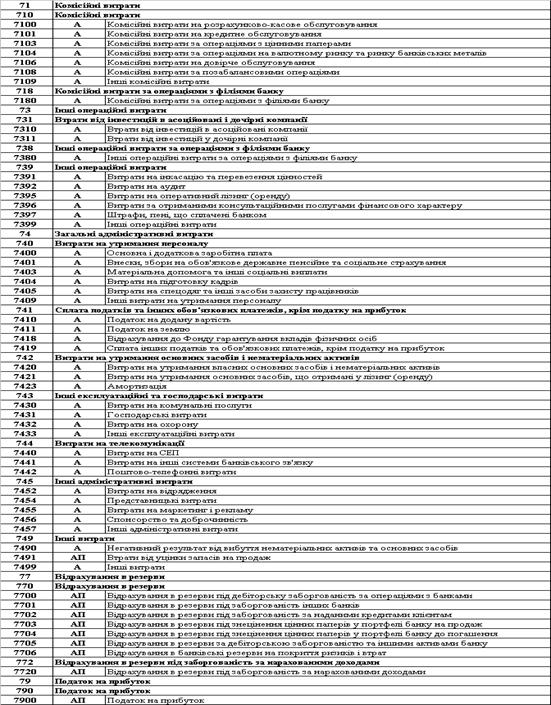

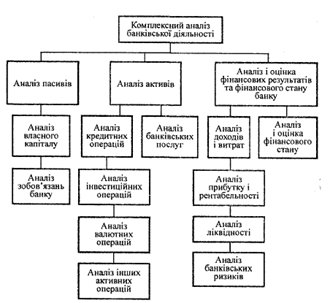

... його фінансову стійкість; 7) показники економічних нормативів. Ця класифікація є узагальненою і в разі необхідності може бути деталізована. На рис. 1.1 показана система комплексного аналізу банківської діяльності сучасного комерційного банку, що включає аналіз власного капіталу, зобов'язань банку, аналіз активів (у тому числі аналіз кредитних операцій, інвестиційних та інших операцій банку з ці ...

0 комментариев