Оборачиваемость Выручка

от реализации 010 (ф.№2)

Информационная

база анализа

финансового

состояния

предприятия

Оборачиваемость Выручка

от реализации 010 (ф.№2)

При анализе

использования

оборотных

средств желательно

рассчитывать

показатели

, характеризующие

их оборачиваемость

Основы анализа

себестоимости

Организация

аналитической

работы на

предприятии

Анализ

затрат на рубль

товарной продукции

Анализ себестоимости

продукции по

элементам и

статьям затрат

Резервы

снижения

себестоимости

продукции

Анализ себестоимости

по системе

«директ - костинг»

Постоянные

расходы

Навигация

Организация аналитической работы на предприятии

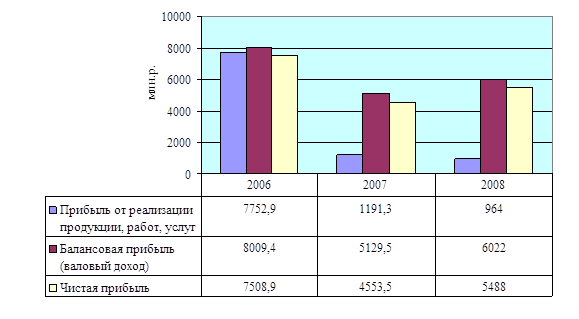

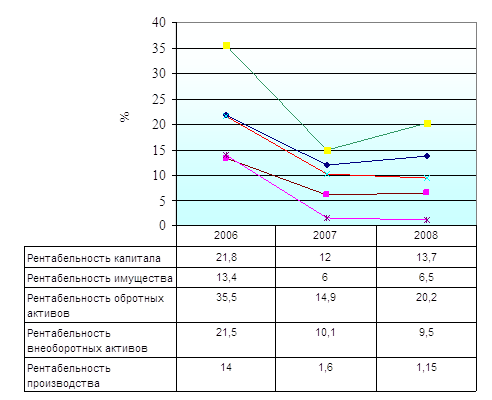

Анализ прибыли, рентабельности, работ и услуг

178196

знаков

26

таблиц

3

изображения

1.4 Организация аналитической работы на предприятии.

В процессе анализа финансового положения используются определенные подходы и специальные приемы.

Основополагающим в аналитической работе является способность аналитика логически восстановить хозяйственные операции, суммированные в отчетности, способность повторить работу бухгалтера в обратном порядке. Наглядно этот процесс отражает рисунок 1.

Последовательность работы бухгалтера.

|

Венных операций | Общепринятые способы бухгалтерского учета данных операций | Отраже ние хозяйственных операций в регистрах бухгалтер ского учета | Накопле Ние операций в бухгалтерских регист рах | Суммирование и классификация в формах бухгал терской отчет ности |

Последовательность работы аналитика

Рис 1. Последовательность работы бухгалтера и аналитика.

Задача аналитика – представить, насколько это возможно, действительность, которая воплощена в изучаемой информации. Степень глубины этой работы зависит от специфических целей. Этот аналитический процесс требует, чтобы аналитик мог представить сделанные записи и реконструировать в общем виде все или отдельные статьи баланса. Это требует умения представить реальную обстановку, в которой совершаются хозяйственные операции, а также знания методики бухгалтерского учета, используемой при правильном их отражении.

Способность реконструировать хозяйственные операции и знание бухгалтерского учета дают возможность аналитику понимать изменения, произошедшие в отдельных статьях баланса, определить эффект хозяйственных операций и ответить на многие вопросы.

Для реконструкции хозяйственных операций необходимы знания бухгалтерского учета, содержания и порядка составления отчетности. Это дает возможность знать, какую и где информацию можно найти, где реконструировать хозяйственные операции и сделать обоснованные выводы и предложения.

Во многих случаях информация отчетности и учета не может быть использована без дополнительной (аналитической) обработки.

Таким образом, анализ финансового положения основывается: во-первых, на полном понимании бухгалтерского учета, его языка, значения, важности и ограниченности финансовой информации, содержащейся в отчетности; во-вторых, на специальных приемах анализа, с помощью которых изучаются наиболее важных вопросы для получения обоснованных выводов.

Кроме того, аналитик должен знать взаимосвязь экономической теории, бухгалтерского учета, экономики, финансов, банковского дела и других специальных наук. Он должен иметь определенные навыки извлечения информации, ее обработки и обобщения.

Чтобы выводы по результатам финансового положения обеспечивали правильное понимание внутренних связей, взаимозависимости и причин возникновения многообразных факторов, аналитику необходимо глубоко знать общие методологические принципы анализа, важнейшими из которых являются: взаимосвязь, взаимообусловленность всех явлений и процессов и их развитие; взаимодействие количественных и качественных факторов; единство целого и части, единство учитываемых единичных явлений и процесса в целом; единство таких противоположностей, как динамичность изучаемых явлений и состояние их на отдельные моменты (даты) и др.

При изучении целого и его частей используется принцип единства анализа и синтеза. В процессе анализа производится расчленение целого на составные части, изучение этих частей, получение частных выводов. Однако этого недостаточно. Получив отдельные выводы, необходимо обобщить их, восстановить целостность исследуемого явления, т.е. анализ следует дополнить синтезом.

Для того чтобы перейти к синтезу, анализ явления должен быть доведен до определенного уровня; чтобы снова перейти к анализу на более высоком уровне, надо завершить работу по обобщению (синтезу) предыдущих результатов. Для реализации этих общеметодологических принципов используют совокупность специальных аналитических приемов.

Одним из приемов анализа финансового положения является чтение баланса и изучение абсолютных величин. Чтение, т.е. ознакомление с содержанием баланса, позволяет видеть основные источники средств (собственные, заемные), основные направления вложения средств, состав средств и источников, состав дебиторской и кредиторской задолженности и др. однако информация только в абсолютных величинах недостаточна для принятия решений, так как на ее основании нельзя оценить динамику показателей, определить место предприятия в отрасти и др. поэтому наряду с абсолютными величинами используются относительные – проценты, коэффициенты, отношения, индексы.

При изучении и оценке показателей используются различные виды сравнительного анализа: горизонтальный, вертикальный, трендовый. С помощью горизонтального анализа определяются абсолютные и относительные отклонения статей (или групп статей) по сравнению с началом отчетного периода, прошлым периодом. Вертикальный анализ используется для изучения структуры средств и источников, путем расчета удельного веса (в процентах или коэффициентах) отдельных статей (или групп) в итоговых показателях. Например, удельный вес основных, оборотных средств в общем сумме средств предприятия и т.п. трендовый анализ базируется на расчете относительных отклонений показателей за ряд лет от уровня базисного года, для которого все показатели принимаются за 100%.

Кроме того, сравнение производится исходя из элементарной предпосылки, что каждая цифра имеет значение только в сопоставлении с другой, используемой для оценки и контроля. Это дает возможность аналитику делать выводы по отклонениям. Сравнение используется и для выбора альтернативных вариантов, например вложения свободных средств и т.п.

Наиболее известными и широко используемыми инструментами (приемами)анализа финансового положения являются отношения (коэффициенты), расчет которых основан на существовании определенных взаимосвязей между отдельными статьями баланса. Они выражают математическое взаимоотношение между двумя величинами, например 150:100=1,5:1. Анализ этих отношений позволяет аналитику выявить скрытые явления. Правильное истолкование явления дает возможность увидеть проблемы, требующие более глубокого изучения. Полезность анализа отношений для принятия решений зависит от правильности их интерпретации. Это самый трудный аспект анализа отношений, так как он требует знания внутренних и внешних факторов их формирования, например общеэкономических условий, условий в отрасли, политики администрации предприятия и др. Интерпретировать отношения надо с большей осторожностью, так как одни и те же факторы могут влиять и на числитель и на знаменатель. Фактический уровень отношений сравнивается с прошлым, с теоретически обоснованным, с отраслевым. Интерпретация отношений должна быть ориентирована на перспективу.

Не следует переоценивать роль анализа отношений, так как они не имеют универсального значения и могут являться своего рода индикаторами для диагностики. Более углубленный анализ не всегда подтверждает выводы, сделанные на основании отношений, так как на их уровень влияет специфика отдельных предприятий, усредненность отраслевых данных, неоптимальность фактически достигнутого уровня в предшествующие годы или его оптимальность для условий тех лет, но несоответствие требованиям современных и будущих условий. Тем не менее изучение отношений при анализе финансового положения необходимо, так как оно позволяет понять происходящие процессы и более правильно оценить их не только для текущего момента, но и на перспективу. Наиболее распространенными и изучаемыми являются следующие отношения: ликвидности, деловой активности, финансовой устойчивости и прибыльности (рентабельности).

Для количественного измерения уровня влияния факторов на изменения показателей финансового положения используются традиционные методы анализа: сравнения, последовательного изолирования факторов (цепных подстановок), долевого участия, детализации, балансовый.

Сложность и неоднозначность процессов формирования финансового положения предприятия предопределяют необходимость использования не только индивидуальных, но и экспертных оценок.

К особенностям анализа финансового положения следует отнести и роль в нем человеческого фактора и бухгалтерского риска. Это обусловлено тем, что анализ является общественной, социальной наукой, и поэтому суждения об информации для анализа и сделанных на основании ее изучении выводов не могут быть полными без учета влияния на них человеческого фактора.

Формально цель бухгалтерского учета и анализа с точки зрения управления предприятием состоит в предоставлении информации для принятия экономических решений. В действительности же многие участники процесса, связанные с бухгалтерской и аналитической функциями управления, имеют более специфичные (более узкие или даже эгоистические) цели.

Рассмотрим для примера возможные цели некоторых участников этого процесса. Так, администрация, отдельные руководители или владельцы предприятия могут желать с помощью учетно-аналитической информации достичь следующих целей:

получение кредита для обеспечения выживания предприятия при возникновении финансовых трудностей;

возможность продать ценные бумаги на рынке с тем, чтобы обеспечить выживание, рост, сохранение кадров и т.п.;

увеличить оплату труда администрации, работников или отразить в благоприятном свете результаты свой деятельности;

помочь администрации в борьбе против попыток купить предприятие другими собственниками (через скупку акций и др.);

помочь администрации обогатиться за счет собственников (например, акционеров);

увеличить богатство нынешних владельцев предприятия.

Иные цели преследует правительство. Оно хотело бы, чтобы эта информация помогала в реализации таких целей, как:

контроль информации;

поддержка социального мира;

ускорение экономического роста;

помощь в реализации антимонопольного законодательства;

увеличение налоговых поступлений.

Аудиторы, консультанты по бухгалтерскому учету хотели бы, чтобы информация способствовала увеличению рынка их услуг, поддержанию хороших отношений с клиентами, имеющими важное значение для предприятия, а также помогала этим клиентам достичь своих целей.

Однако эти и им подобные цели не должны выдвигаться в качестве целей формирования учетно-аналитической информации. Тем не менее, при проведении анализа необходимо учитывать человеческий фактор, так как лица, чьи интересы поставлены на карту, будут продолжать использовать теорию так, чтобы практические результаты служили их собственным узким интересам. Этим эгоистичным интересам противостоят общественные организации, суды, аудиторские организации, которые вырабатывают профессиональные и морально-этические нормы и санкции за их нарушение.

Большое значение имеет общий достигнутый и поддерживаемый уровень достоверности и надежности источников информации для анализа. И даже если этот уровень достаточно высок, аналитик должен помнить, что возможны отдельные исключения. Поэтому пользователи бухгалтерской и другой информации должны понимать, что имеются разнообразные риски:

неизбежный риск, связанный с любым, ориентированным на получение прибыли делом: риск потерь, неблагоприятных условий, случайностей и т.д.;

риск, связанный с доверием к бухгалтерским отчетам, проверенным аудиторами;

бухгалтерский риск, который связан с человеческим фактором, рассмотренным выше, а также с неточностями первичного и бухгалтерского учета, существованием альтернативных бухгалтерских методов, нечеткостью определяющих их критериев и как следствие использование этих нечеткостей в практике предприятий. Отсутствие достоверного знания об использованных методах учета и строгости их применения может привести к большому разнообразию результатов, а следовательно, и высокой степени неопределенности. К бухгалтерскому риску можно отнести и степень консерватизма бухгалтерских принципов или отсутствие его. Как следствие этого, предположения о перспективных результатах работы предприятия могут быть консервативными (осторожными) или оптимистичными, односторонне предвидящими только положительные результаты. Подверженные нормальной неопределенности.

Понимание особенностей аналитического процесса, роли в нем человеческого фактора и риска являются необходимыми условиями формирования высокого профессионального уровня аналитиков (бухгалтеров, аудиторов, финансистов и др.).

По словам работника планово-экономического отдела АО «Стройдормаш» аналитическая работа на заводе осуществляется от случая к случаю. Если директору или иному должностному лицу понадобилась соответствующая информация по тому или иному вопросу, то эта работа проводится, затрагивая только данную проблему. Единственное, что интересует экономистов завода, так это соблюдение норм расходов сырья и материалов. В связи с этим ежемесячно сверяются плановые и фактические данные, которые, как это будет показано в главе 2, не всегда совпадают. В общем же аналитической работе уделяется очень мало внимания и, зачастую, многие месяцы она не проводится вообще.

Глава 2. Анализ себестоимости продукции ОАО «Стройдормаш».

Похожие работы

... товаров и расходов, связанных с их реализацией позволяет предприятию выбрать наиболее подходящий вариант и использовать его с большей эффективностью. 1.2 Правила учета и анализа себестоимости реализованных товаров, работ и услуг С точки зрения управления затратами главной целью систем калькулирования себестоимости продукции является объективное исчисление затрат на производство каждого вида ...

... спроса на светильник. Таким образом, можно сделать вывод, что объем произведенной продукции на предприятии отличается от объема реализованной продукции, о чем свидетельствует наличие запасов готовой продукции на складе. Анализ себестоимости продукции Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые ...

... плану 2,56 2. По плану на фактически реализованную продукцию 2,56 3. Фактически при плановых ценах реализации 1,85 4. Фактически 2,58 Уровень влияния факторов на изменение рентабельности продукции ПРУП «МЗКТ» рассчитан в табл. 8 Таблица 8 - Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г. Факторное ...

... показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. 2. Анализ прибыли и рентабельности в ООО «Дубрава». 2.1.Анализ формирования и распределения прибыли. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе ...

0 комментариев