Оборачиваемость Выручка

от реализации 010 (ф.№2)

Информационная

база анализа

финансового

состояния

предприятия

Оборачиваемость Выручка

от реализации 010 (ф.№2)

При анализе

использования

оборотных

средств желательно

рассчитывать

показатели

, характеризующие

их оборачиваемость

Основы анализа

себестоимости

Организация

аналитической

работы на

предприятии

Анализ

затрат на рубль

товарной продукции

Анализ себестоимости

продукции по

элементам и

статьям затрат

Резервы

снижения

себестоимости

продукции

Анализ себестоимости

по системе

«директ - костинг»

Постоянные

расходы

Навигация

Постоянные расходы

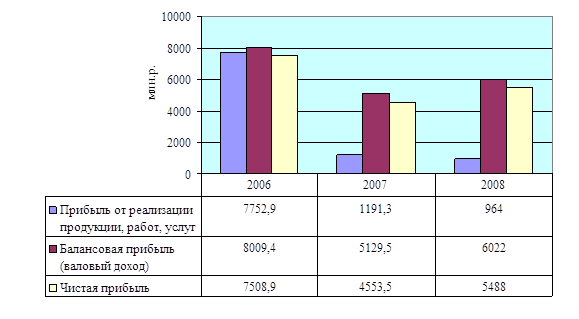

Анализ прибыли, рентабельности, работ и услуг

178196

знаков

26

таблиц

3

изображения

5.43 постоянные расходы

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Х

Х

100 200 300 400 500 Объем выпуска, шт.

Рисунок 1. Зависимость изменения затрат от объема выпуска продукции.

На оси ординат (оси затрат на производство) линия проходит через точку, соответствующую величине постоянных расходов. Линия постоянных расходов параллельна оси абсцисс (оси объема производства). Линия затрат проходит также через точки пересечения максимального и минимального объема производства с соответствующими значениями общих на производство.

Степень реагирования издержек производства на изменение объема продукции может быть оценена с помощью так называемого коэффициента реагирования затрат. Этот коэффициент вычисляется по формуле:

Z

К = ------------ , (1.16)

N

Где К – коэффициент реагирования затрат на изменение объема

производства;

Z – изменение затрат за период, в %;

N – изменение объема производства, в %.

Для постоянных расходов коэффициент реагирования затрат равен нулю (К=0). В зависимости от значения коэффициента реагирования выделяют типовые хозяйственные ситуации, которые перечислены в таблице 7.

| Значение коэффициента реагирования затрат | Характер затрат |

| К=0 | Постоянные |

| 01 | Дегрессивные |

| К=1 | Чисто пропорциональные |

| K>1 | Прогрессивные |

Таблица 7.

В таблице 8 представлены различные варианты поведения затрат в зависимости от изменения объема производства.

Из данной таблицы видно, что общие затраты для всех вариантов при объеме производства 10 ед. совпадают и равны 50 тыс. руб. при росте объема производства до 70 ед. при пропорциональном росте затрат (К=1) общие затраты составят 290 тыс. руб. (0,14 * 70 + 4 * 70). При прогрессивном росте затрат (К=1,5) общие расходы составят 3186 тыс. руб. (0,14 * 70 + 45,5 * 70). Дегрессивное изменение затрат (К=0,8) даст общие расходы в сумме 106тыс.руб. На рисунке 2 дано графическое изображение поведения затрат в зависимости от изменения объема производства. Аналогично можно построить график поведения затрат в расчете на единицу продукции.

| Объем производства продукции, ед. | Варианты изменения затрат в расчете на единицу продукции, тыс. руб. | |||

| К=0 | К=0,8 | К=1 | К=1,5 | |

| 10 20 30 40 50 60 70 | 1 0,5 0,33 0,25 0,20 0,16 0,14 | 4 3,2 3,16 2,69 2,16 1,72 1,37 | 4 4 4 4 4 4 4 | 4 6 9 13,5 20,2 30,3 45,5 |

Таблица 8

Чтобы обеспечить снижение себестоимости и повышение прибыльности работы предприятия, необходимо выполнять следующее условие: темпы снижения дегрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

![]() Z

Z

З ат (прогрессивные

ат (прогрессивные

р а расходы) (пропорциональные

а расходы) (пропорциональные

ты K>1 расходы)

на К=1

п ро (дегрессивные

ро (дегрессивные

из 01 расходы)

в![]() од

од

ст К=0 (постоянные расходы)

во

![]()

![]() Х

Х

Объем выпуска, шт.

Рисунок 2. Графическое изображение вариантов изменения затрат в зависимости от объема производства продукции.

Важным аспектом анализа постоянных расходов является деление их на полезные и бесполезные (холостые). Это деление связано со скачкообразным изменением большинства производственных ресурсов. В связи с этим затраты ресурсов растут не непрерывно, а скачкообразно, в соответствии с размерностью того или иного потребляемого ресурса. Таким образом, постоянные затраты можно представить как сумму полезных затрат и бесполезных, не используемых в производственном процесса:

Zc = Zполезн. + Zбесполезн. (1.17)

Величину полезных и бесполезных затрат можно исчислить, имея данные о максимально возможном (Nmax) и фактическом объеме производимой продукции (Nэфф.)

Zc

Zбесполезн. = (Nmax – Nэфф.) * -----------; (1.18)

Nmax

Zc

Zполезн. = Nэф. * ---------- . (1.19)

Nmax

5,43

Zбеспол.= (14608 - 11819) * ------------- = 1,04

14608

5,43

Zполезн.= 11 819 * ------------- = 4,39

14 608

(см. прил. 12-15)

Анализ и оценка бесполезных затрат дополняется изучением всех непроизводительных расходов предприятия. Этот вопрос рассматривается далее.

Разделение затрат на постоянные и переменные, а постоянных – на полезные и бесполезные является первой особенностью директ-костинга. Ценность такого разделения – в упрощении учета и повышении оперативности получения данных о прибыли.

Второй особенностью системы директ-костинг является соединение производственного и финансового учета. По системе директ-костинг учет и отчетность на предприятиях организованы таким образом, что появляется возможность регулярного контроля данных по схеме «затраты – объем - прибыль».

Многостадийность составления отчета о доходах является третьей особенностью системы директ-костинг. Так, если в приведенном выше отчете переменные затраты подразделить на производственные и непроизводственные, то отчет станет трехступенчатым.

Четвертой особенностью системы директ-костинг является разработка методики экономико-математического и графического представления и анализа отчетов для прогноза чистых доходов.

Аналитические возможности системы директ-костинг раскрываются наиболее полно при исследовании связи себестоимости с объемом реализации продукции и прибылью. Запишем исходное уравнение для анализа. Объем реализации продукции, или выручка (N), связан с себестоимостью (Z) и прибылью от реализации (R) следующим соотношением:

Z = N + R . (1.20)

Если предприятие работает прибыльно, то значение R>0, если убыточно, тогда R1

ПрогрессивныеТаблица 7.

В таблице 8 представлены различные варианты поведения затрат в зависимости от изменения объема производства.

Из данной таблицы видно, что общие затраты для всех вариантов при объеме производства 10 ед. совпадают и равны 50 тыс. руб. при росте объема производства до 70 ед. при пропорциональном росте затрат (К=1) общие затраты составят 290 тыс. руб. (0,14 * 70 + 4 * 70). При прогрессивном росте затрат (К=1,5) общие расходы составят 3186 тыс. руб. (0,14 * 70 + 45,5 * 70). Дегрессивное изменение затрат (К=0,8) даст общие расходы в сумме 106тыс.руб. На рисунке 2 дано графическое изображение поведения затрат в зависимости от изменения объема производства. Аналогично можно построить график поведения затрат в расчете на единицу продукции.

| Объем производства продукции, ед. | Варианты изменения затрат в расчете на единицу продукции, тыс. руб. | |||

| К=0 | К=0,8 | К=1 | К=1,5 | |

| 10 20 30 40 50 60 70 | 1 0,5 0,33 0,25 0,20 0,16 0,14 | 4 3,2 3,16 2,69 2,16 1,72 1,37 | 4 4 4 4 4 4 4 | 4 6 9 13,5 20,2 30,3 45,5 |

Таблица 8

Чтобы обеспечить снижение себестоимости и повышение прибыльности работы предприятия, необходимо выполнять следующее условие: темпы снижения дегрессивных расходов должны превышать темпы роста прогрессивных и пропорциональных расходов.

![]() Z

Z

З ат (прогрессивные

ат (прогрессивные

р а расходы) (пропорциональные

а расходы) (пропорциональные

ты K>1 расходы)

на К=1

п ро (дегрессивные

ро (дегрессивные

из 01 расходы)

в![]() од

од

ст К=0 (постоянные расходы)

во

![]()

![]() Х

Х

Объем выпуска, шт.

Рисунок 2. Графическое изображение вариантов изменения затрат в зависимости от объема производства продукции.

Важным аспектом анализа постоянных расходов является деление их на полезные и бесполезные (холостые). Это деление связано со скачкообразным изменением большинства производственных ресурсов. В связи с этим затраты ресурсов растут не непрерывно, а скачкообразно, в соответствии с размерностью того или иного потребляемого ресурса. Таким образом, постоянные затраты можно представить как сумму полезных затрат и бесполезных, не используемых в производственном процесса:

Zc = Zполезн. + Zбесполезн. (1.17)

Величину полезных и бесполезных затрат можно исчислить, имея данные о максимально возможном (Nmax) и фактическом объеме производимой продукции (Nэфф.)

Zc

Zбесполезн. = (Nmax – Nэфф.) * -----------; (1.18)

Nmax

Zc

Zполезн. = Nэф. * ---------- . (1.19)

Nmax

5,43

Zбеспол.= (14608 - 11819) * ------------- = 1,04

14608

5,43

Zполезн.= 11 819 * ------------- = 4,39

14 608

(см. прил. 12-15)

Анализ и оценка бесполезных затрат дополняется изучением всех непроизводительных расходов предприятия. Этот вопрос рассматривается далее.

Разделение затрат на постоянные и переменные, а постоянных – на полезные и бесполезные является первой особенностью директ-костинга. Ценность такого разделения – в упрощении учета и повышении оперативности получения данных о прибыли.

Второй особенностью системы директ-костинг является соединение производственного и финансового учета. По системе директ-костинг учет и отчетность на предприятиях организованы таким образом, что появляется возможность регулярного контроля данных по схеме «затраты – объем - прибыль».

Многостадийность составления отчета о доходах является третьей особенностью системы директ-костинг. Так, если в приведенном выше отчете переменные затраты подразделить на производственные и непроизводственные, то отчет станет трехступенчатым.

Четвертой особенностью системы директ-костинг является разработка методики экономико-математического и графического представления и анализа отчетов для прогноза чистых доходов.

Аналитические возможности системы директ-костинг раскрываются наиболее полно при исследовании связи себестоимости с объемом реализации продукции и прибылью. Запишем исходное уравнение для анализа. Объем реализации продукции, или выручка (N), связан с себестоимостью (Z) и прибылью от реализации (R) следующим соотношением:

Z = N + R . (1.20)

Если предприятие работает прибыльно, то значение R>0, если убыточно, тогда R

Похожие работы

... товаров и расходов, связанных с их реализацией позволяет предприятию выбрать наиболее подходящий вариант и использовать его с большей эффективностью. 1.2 Правила учета и анализа себестоимости реализованных товаров, работ и услуг С точки зрения управления затратами главной целью систем калькулирования себестоимости продукции является объективное исчисление затрат на производство каждого вида ...

... спроса на светильник. Таким образом, можно сделать вывод, что объем произведенной продукции на предприятии отличается от объема реализованной продукции, о чем свидетельствует наличие запасов готовой продукции на складе. Анализ себестоимости продукции Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые ...

... плану 2,56 2. По плану на фактически реализованную продукцию 2,56 3. Фактически при плановых ценах реализации 1,85 4. Фактически 2,58 Уровень влияния факторов на изменение рентабельности продукции ПРУП «МЗКТ» рассчитан в табл. 8 Таблица 8 - Расчет факторов, повлиявших на изменение уровня рентабельности реализованной продукции ПРУП «МЗКТ» в 2008 г. Факторное ...

... показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. 2. Анализ прибыли и рентабельности в ООО «Дубрава». 2.1.Анализ формирования и распределения прибыли. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе ...

0 комментариев