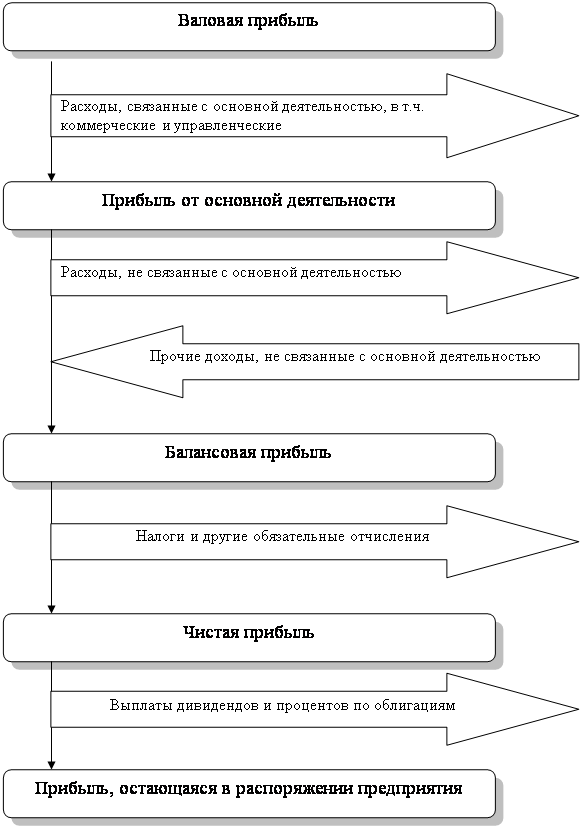

Показатели деловой активности и эффективности деятельности предприятия

Общая оценка финансового состояния предприятия и его платежеспособности

Факторный анализ показателей рентабельности

Анализ финансовой устойчивости предприятия и его платежеспособности

Анализ финансовых коэффициентов

Менеджмент характеризуется соотношением величины прибыли от реализации величины выручки от реализации, определяется по формуле

Анализ банкротства

Навигация

Показатели деловой активности и эффективности деятельности предприятия

Анализ финансового состояния хозяйствующего субъекта

57089

знаков

25

таблиц

0

изображений

2. Показатели деловой активности и эффективности деятельности предприятия.

Коэффициенты рентабельности

1R) Рентабельность продаж

K1R =P/N,

где N- выручка от реализации продукции

Р – прибыль от реализации продукции

K2R0 =28173790/798210=18,68

K2R1 =48015164/1508161=31,84

Δ K2R =31,84-18,68=13,16

Данный коэффициент показывает, что в 1999г на единицу реализованной продукции приходилось 13,68руб. прибыли, а в 2000 31,84руб.. Рост является следствием роста цен при постоянных затратах на производство.

2R) Рентабельность всего капитала фирмы

K2R =P/В,

где В – средний за период итог баланса-нетто

K2R0 =28173790/14140625=1,99

K2R1 =48015164/14140625=3,34

Δ K2R =3,34-1,99=1,35

Коэффициент показывает повышение эффективности использования всего имущества предприятия.

3R) Рентабельность основных средств и прочих внеоборотных активов

K3R =P/F где F –средняя за период величина основных средств и прочих внеоборотных активов.

K3R0=28173790/9119547=3,09

K3R1 =48015164/9147835=5,25

Δ K3R =5,25-3,09= 2,16

В 1999г 3,09 руб. приходилось на единицу стоимости средств, а в 2000 5,25руб. Увеличение коэффициента показываете эффективность использования основных средств и прочих внеоборотных активов.

4R) Рентабельность собственного капитала

K4R =P/И где И- средняя за период величина источников собственных средств предприятия по балансу

K4R =28173790/7678373=3.67

K4R =48015164/7678373=6,25

Δ K4R=6,25-3,67=2,58

Увеличение коэффициента показывает эффективность использования собственного капитала.

5R) Рентабельность перманентного капитала

K3R =P/(И+К), где К- средняя за период величина долгосрочных кредитов и займов.

K5R0 =28173790/(7678373+1953928)=2,92

K5R1 =48015164/(7678373+1953928)=4,98

Δ K5R=4,98-2,92=2,06

Эффективность использования капитала, вложенного в деятельность фирмы, на длительный срок растет.

Коэффициенты деловой активности 1А) Коэффициент общей оборачиваемости капиталаК1а = N/B,

К1а0 =28173790/14140625=1,99

К1а1 =48015164/14140625=1,4

Δ К1а =1,4-1,99=-0,59

Произошло снижение кругооборота средств предприятия на 1,4 оборота за год.

2А) Коэффициент оборачиваемости мобильных средствК1а = N/(Z+R) где Z – средняя за период величина запасов по балансу

R - средняя за период величина денежных средств, расчетов и прочих активов.

К2а 0=28173790/(1702752+913725)=10,77

К2а1 =48015164/(1702752+913725)=18,35

Δ К2а =18,35-10,77=7,58

Скорость оборота всех мобильных средств предприятия увеличилась за год на 7,58.

3А) Коэффициент оборачиваемости материальных оборотных активов.

К3а = N/Z

К3а0 =28173790/1702752=16,55

К3а1 =48015164/1702752=28,2

Δ К3а =28,2-16,55=11,65

Число оборотов запасов предприятия за год увеличился на 11,65 оборота.

4А) Коэффициент оборачиваемости готовой продукцииК4а = N/Zr

Где Zr- средняя за период величина готовой продукции.

К4а0 =28173790/483566= 58,26

К4а1 =48015164/483566=99,3

Δ К4а =99,3-58,26=41,04

Рост коэффициента говорит об увеличении спроса на готовую продукцию предприятия.

5А) Коэффициент оборачиваемости дебиторской задолженностиК5а =N/rа

Где r - средняя за период дебиторская задолженность

К5а 0=28173790/2347768=12

К5а 0=48015164/2347768=20,45

Δ К5а =20,45-12=8,45

Скорость оборота дебиторской задолженности возросла.

6А) Средний срок оборота дебиторской задолженностиК6а = 365/ К5а

К6а0 =365/12=30,42

К6а1 = 365/ К5а 1=365/20,45=17,85

Δ К6а =17,85-30,42=-12,57

Средний срок погашения дебиторской задолженности уменьшается, что оценивается положительно.

7А) Коэффициент оборачиваемости кредиторской задолженностиК7а =N/rр

Где rр – средняя за период кредиторская задолженность

К7а0 =28173790/1051572=26,79К7а1 =48015164/1051572=45,66

Δ К7а =45,66-26,79=18,87

Рост показывает увеличение скорости оплаты задолженности предприятия.

8А) Средний срок оборота кредиторской задолженности К8а = 365/ К7аК8а0 = 365/26,79= 13,63

К8а1 = 365/45,66=7,99

Δ К8а =7,99-13,63=-5,64

Срок возврата долгов предприятия снизился.

9А) Фондоотдача основных средств и прочих внеоборотных активов

К7а =N/F

Где F - средняя за период величина основных средств и прочих внеоборотных активов

К9а 0=28173790/9133691=3,08

К9а 1=48015164/9133691=5,26

Δ К9а =5,26-3,08=2,18

Повысилась эффективность использования основных средств и прочих внеоборотных активов, измеряемая величиной продаж на единицу стоимости товара.

10А) Коэффициент оборачиваемости собственного капиталаК10а =N/И

К10а0 =28173790/7678373=3,67

К10а1 = 48015164/7678373=6,25

Δ К10а =6,25-3,67=2,58

Наблюдается незначительный рост скорости оборота собственного капитала.

Похожие работы

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

... 4. Темп прироста показателей баланса рассматриваемый период; 5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам. 1.5. СИСТЕМА ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ...

... прирост второго фактора и т.д. Основываясь на данных о прошлой деятельности предприятия, финансовый анализ направлен на снижение неопределенности относительно его будущего состояния. Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - менеджеров, партнеров, инвесторов и ...

... оборотными средствами и их сохранностью, состоянием оборотных средств и эффективностью их использования, использованием банковских кредитов, дебиторской и кредиторской задолженностью и т.д. 2. Анализ финансового состояния на примере ООО «Предгорное 2.1 Организационно-экономическая характеристика Общество с ограниченной ответственностью «Предгорное»» утверждено в соответствии с ...

0 комментариев