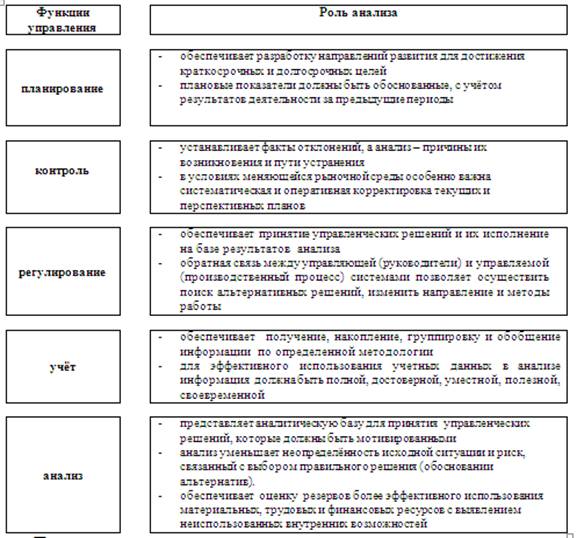

Показатели деловой активности и эффективности деятельности предприятия

Общая оценка финансового состояния предприятия и его платежеспособности

Факторный анализ показателей рентабельности

Анализ финансовой устойчивости предприятия и его платежеспособности

Анализ финансовых коэффициентов

Менеджмент характеризуется соотношением величины прибыли от реализации величины выручки от реализации, определяется по формуле

Анализ банкротства

Навигация

Общая оценка финансового состояния предприятия и его платежеспособности

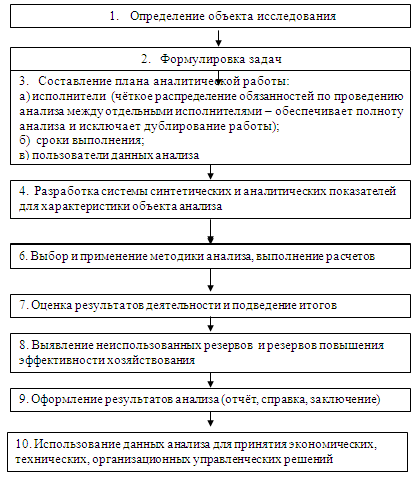

Анализ финансового состояния хозяйствующего субъекта

57089

знаков

25

таблиц

0

изображений

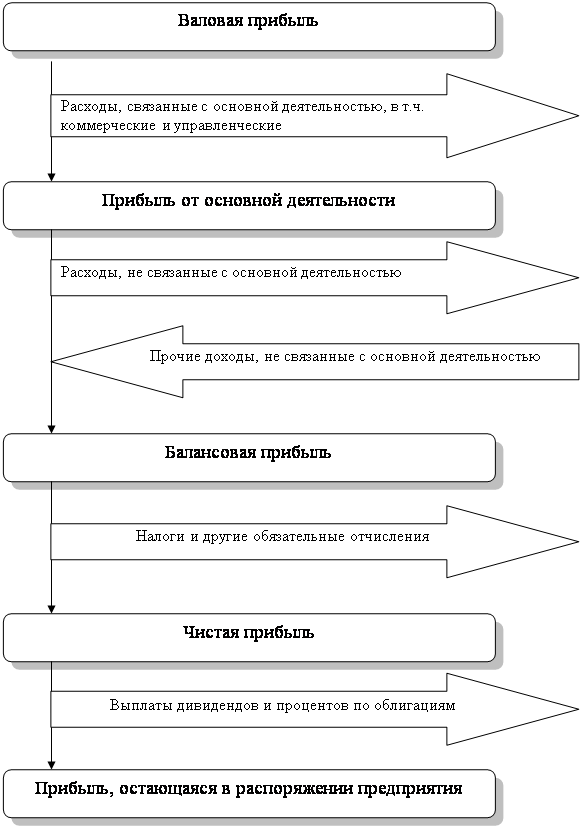

3. Общая оценка финансового состояния предприятия и его платежеспособности.

Приведем основные финансовые показатели в таблице 1.1.

Таблица 4. Анализ баланса ЗАО "Владкожа", руб.

| АКТИВ | На начало года | На конец года | Абсолютное отклоне-ние,тыс. руб. | Темп прирос-та,% |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | 25980 | 27700 | 1720 | 6,6 |

| Нематериальные активы(04,05) | 0 | |||

| в том числе: | 0 | |||

| Основные средства (01,02,03) | 5839647 | 5839647 | 0 | |

| в том числе: | 0 | |||

| здания, сооружения, машины и оборудования | 5839647 | 5839647 | 0 | |

| Незавершенное строительство (07,08,61) | 1366659 | 1380065 | 13406 | 1,0 |

| Прочие внеоборотные активы | 1887261 | 1900423 | 13162 | 0,7 |

| Итого по разделу I | 9119547 | 9147835 | 28288 | 0,3 |

| II. ОБОРОТНЫЕ АКТИВЫ | 0 | |||

| Запасы | 1199910 | 2205594 | 1005684 | 83,8 |

| в том числе: | 0 | |||

| сырье, материалы, и другие аналогичные ценности (10,15,16) | 729292 | 1697240 | 967948 | 132,7 |

| малоценные и быстроизнашивающиеся предметы (12,13,16) | 5920 | 5920 | 0 | |

| готовая продукция и товары для перепродажи (40,41) | 464698 | 502434 | 37736 | 8,1 |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 42689 | 42689 | 0 | |

| АКТИВ | На начало года | На конец года | ||

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты ) | 2447121 | 2248415 | -198706 | -8,1 |

| в том числе: | 0 | |||

| покупатели и заказчики (62,76,82) | 2447121 | 2248415 | -198706 | -8,1 |

| Денежные средства | 878075 | 949375 | 71300 | 8,1 |

| в том числе: | 0 | |||

| касса (50) | 30075 | 30000 | -75 | -0,2 |

| расчетные счета (51) | 848000 | 919375 | 71375 | 8,4 |

| Итого по разделу II | 4567795 | 5446073 | 878278 | 19,2 |

| БАЛАНС | 13687342 | 14593908 | 906566 | 6,6 |

| ПАССИВ | ||||

| IV. КАПИТАЛ И РЕЗЕРВЫ | 1032730 | 1032730 | 0 | 0,0 |

| Уставный капитал (85) | 0 | |||

| Добавочный капитал (87) | 1294696 | 1294696 | 0 | 0,0 |

| Резервный капитал(86) | 29682 | 29682 | 0 | 0,0 |

| в том числе: | 0 | |||

| Фонды накопления (88) | 1531148 | 1531148 | 0 | 0,0 |

| Фонд социальной сферы (88) | 1648427 | 1648427 | 0 | 0,0 |

| Нераспределенная прибыль прошлых лет (88) | 1046980 | 1046980 | 0 | 0,0 |

| Нераспределенная прибыль отчетного года | X | 1401250 | ! | |

| Итого по разделу IV | 7371833 | 7984913 | 613080 | 8,3 |

| V. ДОЛГОСРОЧНЫЕ ПАССИВЫ | 0 | |||

| Заемные средства (92, 95) | 1807185 | 2100671 | 293486 | 16,2 |

| в том числе: | 0 | |||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 1204085 | 1497571 | 293486 | 24,4 |

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 603100 | 603100 | 0 | 0,0 |

| Прочие долгосрочные пассивы | 0 | |||

| Итого по разделу V. | 1807185 | 2100671 | 293486 | 16,2 |

| VI. КРАТКОСРОЧНЫЕ ПАССИВЫ | 0 | |||

| Кредиторская задолженность | 1051572 | 1051572 | 0 | 0,0 |

| в том числе: | 0 | |||

| поставщики и подрядчики (60, 76) | 910687 | 910687 | 0 | 0,0 |

| задолженность перед бюджетом (68) | 140885 | 140885 | 0 | 0,0 |

| Фонды потребления (88) | 3456752 | 3456752 | 0 | 0,0 |

| Итого по разделу VI | 4508324 | 4508324 | 0 | 0,0 |

| БАЛАНС (сумма строк 490+590+690) | 13687342 | 14593908 | 906566 | 6,6 |

Из таблицы видно, что изменения произошли незначительные. Это произошло потому, что за отчетный период предприятие приобрело машины и оборудование, здания. Запасы увеличились значительно на 83,8% в основном за счет приобретения сырья и материалов. Пополнение запасов обеспечивает непрерывность процесса производства и, следовательно, кругооборот оборотного капитала. Снизилась дебиторская задолженность на 8,1%. На такую же сумму увеличились денежные средства. Увеличилсь заемные средства за счет краткосрочных кредитов банков. В общем, баланс предприятия увеличился за год на 6,6%.

Похожие работы

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

... 4. Темп прироста показателей баланса рассматриваемый период; 5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам. 1.5. СИСТЕМА ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ...

... прирост второго фактора и т.д. Основываясь на данных о прошлой деятельности предприятия, финансовый анализ направлен на снижение неопределенности относительно его будущего состояния. Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - менеджеров, партнеров, инвесторов и ...

... оборотными средствами и их сохранностью, состоянием оборотных средств и эффективностью их использования, использованием банковских кредитов, дебиторской и кредиторской задолженностью и т.д. 2. Анализ финансового состояния на примере ООО «Предгорное 2.1 Организационно-экономическая характеристика Общество с ограниченной ответственностью «Предгорное»» утверждено в соответствии с ...

0 комментариев