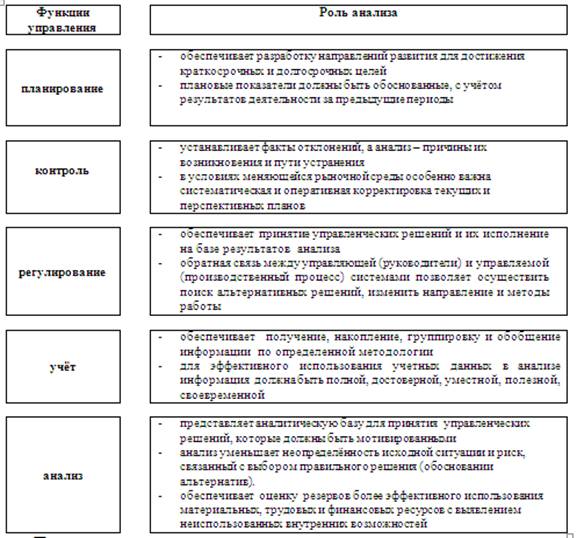

Показатели деловой активности и эффективности деятельности предприятия

Общая оценка финансового состояния предприятия и его платежеспособности

Факторный анализ показателей рентабельности

Анализ финансовой устойчивости предприятия и его платежеспособности

Анализ финансовых коэффициентов

Менеджмент характеризуется соотношением величины прибыли от реализации величины выручки от реализации, определяется по формуле

Анализ банкротства

Навигация

Менеджмент характеризуется соотношением величины прибыли от реализации величины выручки от реализации, определяется по формуле

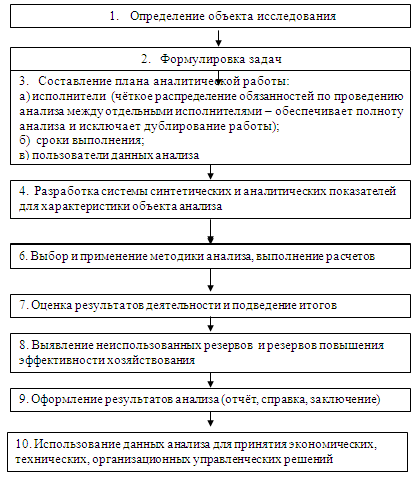

Анализ финансового состояния хозяйствующего субъекта

57089

знаков

25

таблиц

0

изображений

11. Менеджмент характеризуется соотношением величины прибыли от реализации величины выручки от реализации, определяется по формуле

Км = Ф№2, стр. 050/ Ф№2, стр.010

Км0 = 1096390/28173790 = 0,04

Км1 = 1868522/48015164 = 0,04

Нормативное требование, уровень учетной ставки ЦБРФ, не выполняется.

12. Прибыльность предприятия, характеризует объем прибыли, приходящейся на 1 руб. собственного капитала, определяется по формуле

Кр = Ф№2, стр.140/ Ф№1, стр.(490нач.+490кон.)*0,5*365/Т

Кр0 = 1212570/(7371833+7984913)*0,5*365/36 = 0,4

Кр0 = 2001786/(7371833+7984913)*0,5*365/36 = 0,66

Нормативное требование: К>=2 не выполняется.

Рейтинговое число предприятия определим на основе перечисленных пяти показателей

R = 2К0+0,1Кп+0,08Ки+0,45Км+Кр

R0 = 2*(-0,38)+0,1*4,34+0,08*0,5+0,45*0,04+0,4 = 0,132

R1 = 2*(-0,21)+0,1*5,18+0,08*0,85+0,45*0,04+0,66 = 0,844

Таблица 10. Изменение финансового состояния ЗАО «Владкожа» за период 2000-2001 гг, руб.

| Показатель | Нормативное минимальное значение | 2000 | 2001 | Изменения,% |

| Kо | 0,1 | -0,38 | -0,21 | 45 |

| Кп | 2 | 4,34 | 5,18 | 19 |

| Ки | 2,5 | 0,5 | 0,85 | 70 |

| Км | 0,44 | 0,04 | 0,04 | 0 |

| Кр | 0,2 | 0,4 | 0,66 | 65 |

| R | 1 | 0,132 | 0,844 | 539 |

Несмотря на то, что некоторые показатели не соответствуют требованиям, рейтинговая оценка предприятия возросла в 5 раз и почти приблизилась к норме, т.е. 1.

10. Прогнозный баланс и отчет о прибылях и убытках

Предположим, что в 2002 году предприятие увеличит выручку от реализации на 20% за счет увеличения выпуска продукции.

Таблица 8. Прогнозный баланс ЗАО «Владкожа» на 2002 г, руб.

| АКТИВ | На начало года | На конец года |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | 27701 | 27701 |

| Основные средства (01,02,03) | 5839647 | 5839647 |

| здания, сооружения, машины и оборудования | 5839647 | 6108271 |

| Незавершенное строительство (07,08,61) | 1380065 | 1380065 |

| Прочие внеоборотные активы | 1900423 | 1900423 |

| Итого по разделу I | 9147835 | 15256107 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 2205594 | 220559 |

| в том числе: | ||

| сырье, материалы, и другие аналогичные ценности | 1697240 | 84862 |

| малоценные и быстроизнашивающиеся предметы (12,13,16) | 5920 | 6038 |

| готовая продукция и товары для перепродажи (40,41) | 502434 | 527556 |

| Налог на добавленную стоимость по приобретенным ценностям (19) | 42689 | 43116 |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12месяцев после отчетной даты ) | 2248415 | 2250663 |

| в том числе: | ||

| покупатели и заказчики (62,76,82) | 2248415 | 2293383 |

| Денежные средства | 949375 | 949 |

| в том числе: | ||

| касса (50) | 30000 | 30000 |

| расчетные счета (51) | 919375 | 965344 |

| Итого по разделу II | 5446073 | 2515288 |

| БАЛАНС | 14593908 | 17771395 |

| ПАССИВ | На начало года | На конец года |

| IV. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал (85) | 1032731 | 1032731 |

| Добавочный капитал (87) | 1294696 | 1424165,6 |

| Резервный капитал(86) | 29682 | 32650,2 |

| Фонды накопления (88) | 1531148 | 1684262,8 |

| Фонд социальной сферы (88) | 1648427 | 1813269,7 |

| Нераспределенная прибыль прошлых лет (88) | 1046980 | 1046980 |

| Нераспределенная прибыль отчетного года | 1401250 | 2096483 |

| Итого по разделу IV | 7984913 | 9130542 |

| V. ДОЛГОСРОЧНЫЕ ПАССИВЫ | ||

| Заемные средства (92, 95) | 2100671 | 2310738 |

| в том числе: | ||

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 1497571 | 149757,1 |

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 603100 | 64472 |

| Прочие долгосрочные пассивы | ||

| Итого по разделу V. | 2100671 | 2524967 |

| VI. КРАТКОСРОЧНЫЕ ПАССИВЫ | ||

| Кредиторская задолженность | 1051572 | 1156729 |

| в том числе: | ||

| поставщики и подрядчики (60, 76) | 910687 | 1001756 |

| задолженность перед бюджетом (68) | 140885 | 154974 |

| Фонды потребления (88) | 3456752 | 3802427 |

| Итого по разделу VI | 4508324 | 6115886 |

| БАЛАНС (сумма строк 490+590+690) | 14593908 | 17771395 |

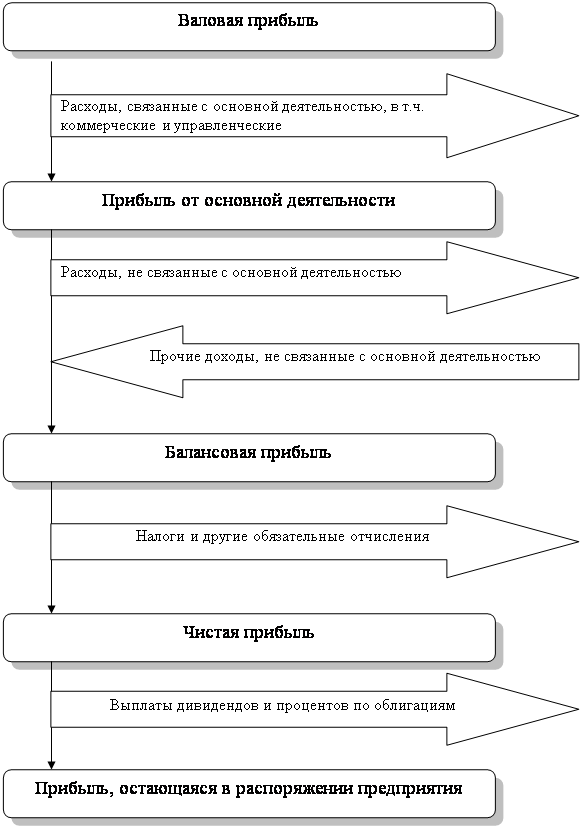

Таблица 19. Прогнозный О Прибылях и Убытках ЗАО «Владкожа» на 2002 г.

| Наименование показателя | За отчетный период | За аналогичный период прошлого года |

| Выручка (нетто) от реализации товаров, продукции, работ, услуг(за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 52816680 | 48015164 |

| Себестоимость реализации товаров, продукции, работ, услуг | 43883989 | 39894535 |

| Коммерческие расходы | 755101 | 686455 |

| Управленческие расходы | 5565652 | 5565652 |

| Прибыль(убыток) от реализации(строки(010-020-030-040)) | 2611939 | 1868522 |

| Проценты к уплате | 429864,6 | 390786 |

| Прочие операционные доходы | 40535 | 36850 |

| Прочие операционные расходы | 7067,5 | 6425 |

| Прибыль(убыток) от финансово-хозяйственной деятельности (строки (050+060-070+080+090-100)) | 2215542 | 1508161 |

| Прочие внереализационные доходы | 550027,5 | 500025 |

| Прочие внереализационные расходы | 7040 | 6400 |

| Прибыль (убыток) отчетного периода(строки(110+120-130) | 2758530 | 2001786 |

| Налог на прибыль | 662047 | 600536 |

| Нераспределенная прибыль (убыток) отчетного периода (строки(140-150-160)) | 2096483 | 1401250 |

Похожие работы

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

... 4. Темп прироста показателей баланса рассматриваемый период; 5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам. 1.5. СИСТЕМА ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ...

... прирост второго фактора и т.д. Основываясь на данных о прошлой деятельности предприятия, финансовый анализ направлен на снижение неопределенности относительно его будущего состояния. Результаты анализа финансового состояния предприятия имеет первостепенное значение для широкого круга пользователей, как внутренних, так и внешних по отношению к предприятию - менеджеров, партнеров, инвесторов и ...

... оборотными средствами и их сохранностью, состоянием оборотных средств и эффективностью их использования, использованием банковских кредитов, дебиторской и кредиторской задолженностью и т.д. 2. Анализ финансового состояния на примере ООО «Предгорное 2.1 Организационно-экономическая характеристика Общество с ограниченной ответственностью «Предгорное»» утверждено в соответствии с ...

0 комментариев