Аналіз складу і структури доходів Державного бюджету України та особливості їх формування

Податок на додану вартість

Акцизний збір

Мито

Державне мито

Прибутковий податок з громадян

Податок з власників транспортних засобів та інших самохідних машин і механізмів

Збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення

Збір до державною інноваційного фонду

Надходження від збору на будівництво та реконструкцію автомобільних доріг загального користування

Функції податків

Удосконалення чинної системи доходів Державного бюджету України

Навигация

Удосконалення чинної системи доходів Державного бюджету України

Доходы государственного бюджета Украины

137294

знака

7

таблиц

5

изображений

3. Удосконалення чинної системи доходів Державного бюджету України.

Вагоме значення у вдосконаленні чинної системи доходів Державного бюджету України є покращення чинної системи оподаткування. Діючу в Україні систему оподаткування доцільно розглянути в двох напрямах: "населення" і "підприємницькі структури". Система оподаткування населення включає прямі та непрямі податки, збори і добровільні внески.

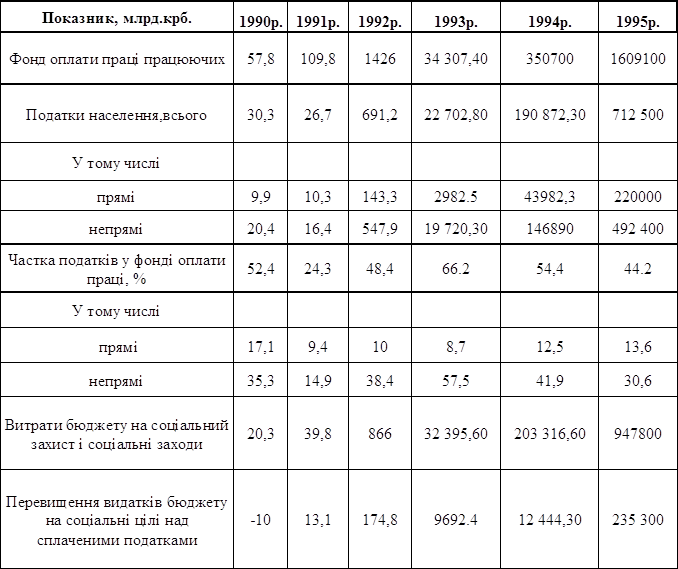

Співвідношення податків з населення з фондом оплати праці працюючих і видатками держави на соціальні цілі за 1990— 1995 рр. ілюструють дані табл. 7.

За період, що аналізується, темпи зростання податків були вищими, ніж темпи підвищення заробітної плати.

Податки з населення є основним джерелом покриття витрат бюджету на соціальні цілі. У зв'язку з цим співвідношення податків, сплачуваних фізичними особами, і витрат бюджету на соціальні цілі характеризує фінансове забезпечення соціальних заходів у державі.

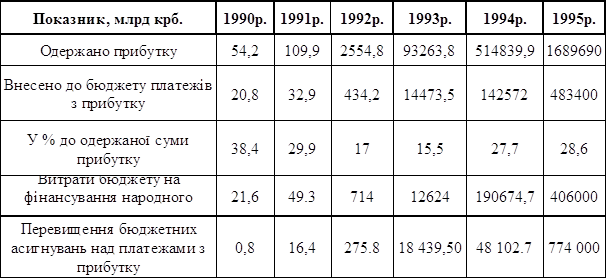

Важливими є показники взаємовідносин господарських структур з бюджетом в частині одержуваного прибутку і сплачуваних податків (табл. 8). Дані 8 свідчать, що в 1995 р. тільки 28,6 % прибутку, створюваного в галузях економіки України, вилучалося в формі податків до бюджету. Разом з тим витрати бюджету на розвиток економіки постійно зростають. Так, у 1995 р. при зростанні прибутку порівняно з 1994 р. у 33 рази платежі з прибутку в бюджет збільшилися в 3,4, а асигнування з бюджету на розвиток економіки — в 2,2 раз.

У бюджеті немає інших джерел фінансування витрат, крім податків. Необхідність удосконалення податкової системи України очевидна. Одним з напрямів вирішення цієї проблеми має стати перенесення центру ваги у податковій політиці з фіскальної функції на функцію регулювання економіки, економічне стимулювання підприємств, використання світових досягнень науково-технічного прогресу, призупинення на цій основі падіння виробництва.

Податки треба намагатися будувати таким чином, щоб вони по можливості, не пригноблювали ділової активності, а також враховували вимоги соціальної справедливості. У цьому плані структура податків у розвинутих країнах набагато досконаліша від української: найвагомішими податками є помірно прогресивний індивідуальний прибутковий податок (що враховує особисті обставини платників: розмір доходу, склад родини, наявність утриманців, витрати на підтримку здоров'я, тощо) і технічно досконалі податки на товари і послуги (що також, у кінцевому рахунку, сплачуються громадянами, але частина яких збирається - як у випадку з податком на додану вартість - поступово, на окремих етапах виробництва й реалізації товарів), а податок на прибуток корпорацій складає незначну питому вагу у бюджетних доходах. Так, він склав у США 9, у Німеччині - 5, у Франції - 5, у Швеції - 4 відсотки від загальної суми податків (що включає обов'язкові відрахування на соціальне страхування і забезпечення).

Буде доцільно зберегти чинний порядок обкладання податками, які становлять основу податкової системи України, — ПДВ та податок на прибуток підприємств. Протягом найближчих років має залишитися незмінною й орієнтація на формування дохідної частини бюджетів усіх рівнів переважно на основі непрямих податків.

Податки треба намагатися будувати таким чином, щоб вони по можливості, не пригноблювали ділової активності, а також враховували вимоги соціальної справедливості. У цьому плані структура податків у розвинутих країнах набагато досконаліша від української: найвагомішими податками є помірно прогресивний індивідуальний прибутковий податок (що враховує особисті обставини платників: розмір доходу, склад родини, наявність утриманців, витрати на підтримку здоров'я, тощо) і технічно досконалі податки на товари і послуги (що також, у кінцевому рахунку, сплачуються громадянами, але частина яких збирається - як у випадку з податком на додану вартість - поступово, на окремих етапах виробництва й реалізації товарів), а податок на прибуток корпорацій складає незначну питому вагу у бюджетних доходах. Так, він склав у США 9, у Німеччині - 5, у Франції - 5, у Швеції - 4 відсотки від загальної суми податків (що включає обов'язкові відрахування на соціальне страхування і забезпечення).

Проаналізувавши практику побудови податкових систем у ряді країн Західної Європи і ознайомившись з науковими розробками з цієї проблеми, головні принципи податкової системи можна сформулювати так:

- сума сплаченого податку завжди має дорівнювати вартості отримуваних від держави благ і послуг; усі податки повинні мати цільове призначення, тобто конкретний вид витрат у бюджеті, куди вони будуть направлені; знеособлений податок зумовлює його непродуктивне використання з боку уряду;

- платники податків мають бути поінформовані урядом, куди використано кожну копійку сплачених ними податків; нові податки вводяться тільки для покриття відповідних витрат, а не для ліквідації бюджетного дефіциту;

- об'єктом оподаткування може бути тільки доход, а не його джерело і не розмір витрат; податок має бути пропорційним доходові; прогресія оподаткування залежно від зростання доходу не повинна перевищувати розумного оптимуму, що дорівнює третині доходу;

- умови оподаткування мають бути простими і зрозумілими платникові; податок слід стягувати в зручний для платника час і прийнятним для нього методом; при цьому слід ураховувати дешевизну стягування податків.

Деякі зміни, що на мою думку і думку інших, покращили б сучасну податкову систему:

1) зниження частки податків, зборів та інших обов'язкових платежів у ВВП. Характерно, що в різних варіантах концепції ця частка змінювалася від 40% до 30% від ВВП [2], що свідчить про її довільне визначення.

2) скорочення (з 35 до 23) загальної кількості податків, зборів та інших обов'язкових платежів;

3) розширення кола платників податків шляхом скасування значної кількості податкових пільг та винятків. Справді, проблема податкових пільг для України є особливо болючою. Однак варто уникати спрощеного підходу до її розв'язання.

Тепер розглянемо зміни щодо окремих податків та зборів.

Оподаткування доходів фізичних осіб. Підгрунтям удосконалення оподаткування доходів фізичних осіб має стати запровадження неоподатковуваного мінімуму доходів громадян у розмірі доходу, що відповідає вартісній межі малозабезпеченості, та трьох ставок оподаткування (10, 20 і 30%) замість діючих п'яти (10, 15, 20, 30 і 40%). Це сприятиме "зниженню рівня оподаткування громадян з відносно низькими доходами" та "розширенню бази оподаткування за рахунок включення доходів, які раніше не оподатковувалися".

Вилучення із сукупних (валових) доходів платників податку розміру доходу, що відповідає вартісній межі малозабезпеченості, не викликає заперечень. А зміна ставок податку, є недоцільною. По-перше, ці ставки існують уже тривалий час, і платники до них адаптувалися. По-друге, в Україні, як і в більшості інших країн СНД, — високий рівень соціальної нерівності, значний розрив у доходах високо- і малозабезпечених. Тому в принципі доцільніше не знижувати, а підвищити максимальну податкову ставку, а це просто "божевілля". Проте, зважаючи на рівень податкової культури, правосвідомості наших громадян, масштаби тіньової економіки, необхідно визнати, що цей захід також не принесе бажаних результатів.

За офіційними даними близько 47% об'єму новоствореної вартості на приватних підприємствах враховуються статистикою і оподатковуються, так що доля тіньової економіки в даній сфері може бути оцінена на рівні 113% "офіційного" показника новоствореної вартості. А на державних - 54% "офіційного" об'єму новоствореної вартості. Якщо ж взяти до уваги фізичних осіб, громадян, то при проведені опитування 70% з опитаних громадян мали неофіційну роботу. Отриманий у результаті доход в цілому, складав більш ніж 50% сукупного доходу опитаних. [17] Тому це природно, чим більше забирати у людини її власне і залишати, відповідно менше, тим інтенсивніше вона буде намагатися приховати свої доходи.

Тому найбільш прийнятний вихід, на мій погляд, полягає у тому, щоб залишити незмінними ставки податку на доходи фізичних осіб, а у деяких випадках навіть знизити їх . Аналіз співвідношення фонду оплати праці та загальної суми сплачуваних населенням податків у цілому по народному господарству України свідчить, що на сьогодні близько 45 % заробітку працюючого стягуються до бюджету у формі податків. Це один з найвищих рівнів оподаткування доходів населення у світі. При таких податках людина, навіть за найвищої інтенсивності праці, не може істотно підвищити свій життєвий рівень. Є досить підстав для того, щоб стверджувати: масова незаінтересованість у якісній і продуктивній праці криється у великих податках. Звичайно, це не єдина, але, на нашу думку, головна її причина. Податки, які сплачувало населення в 1995 р., порівняно з 1993 р. зросли в 3,7 рази при збільшенні фонду оплати праці в 4,6 рази. Це дещо знизило частку податків у фонді оплати праці. Проте вона набула загрозливого для виробничих і соціальних процесів рівня. Складається ситуація, за якої працююча людина вимушена приховувати свої доходи.

Реальному зниженню рівня оподаткування громадян із відносно низькими та середніми доходами (інакше кажучи, формуванню середнього класу) сприяло б не скасування проміжної (15%) та максимальної (40%) податкових ставок (перше посилить податковий тягар, а друге знизить його для громадян із високим рівнем доходів), а реалізація у процесі вдосконалення податку на доходи фізичних осіб таких основних принципів оподаткування:

забезпечення помірно-прогресивного оподаткування доходів фізичних осіб на основі збереження чинної шкали і ставок оподаткування;

запровадження неоподатковуваного мінімуму доходів громадян на рівні, що відповідає вартісній межі малозабезпеченості;

збереження існуючого порядку оподаткування доходів, отриманих не за основним місцем роботи;

реалізація соціальна зорієнтованої податкової політики шляхом поетапного запровадження соціальних податкових пільг, спрямованих на регулювання таких процесів:

а) сім'ї і народжуваності: запровадження неоподатковуваного мінімуму на кожну дитину незалежно від розміру сукупного оподатковуваного доходу батька чи матері; запровадження вирахувань із оподатковуваного доходу певної суми на дружину, яка знаходиться на утриманні;

б) дбайливого ставлення до здоров'я: вирахування з оподатковуваного доходу витрат на лікування;

в) отримання освіти: вирахування з річного оподатковуваного доходу витрат на освіту в межах середньої плати за навчання в середніх і вищих навчальних закладах України;

- скасування податкових пільг, які надаються фізичним особам за професійною чи галузевою приналежністю;

- удосконалення механізму оподаткування доходів, одержаних платниками податку у вигляді успадкованого майна та подарунків;

- удосконалення механізму оподаткування шляхом запровадження Державного реєстру фізичних осіб-платників.

Акцизний податок. Було б доцільніше скоротити перелік підакцизних товарів. Визначити сім груп таких товарів: спирт етиловий, алкогольні напої; тютюнові вироби; пиво; бензин, дизельне паливо; транспортні засоби та шини до них; ювелірні вироби; зброя та запасні частини до неї. Як бачимо, з переліку підакцизних вилучено товари, які, на мій погляд, слід обкладати акцизним збором: натуральні килими, натуральні хутра, вироби з натуральної шкіри, засоби мобільного зв'язку, антикваріат, яхти, дорогі меблі з натурального дерева та шкіри, дорогий посуд із золотим тез срібним покриттям, високоякісні вироби з фарфору, делікатесні продукти харчування тощо. Обкладання акцизним збором цих товарів дало б змогу хоча б частково збільшити податкове навантаження на заможні верстви населення, чого не можна досягти за допомогою податку на доходи фізичних осіб, платниками якого є переважно мало- та середньо забезпечені громадяни.

Єдиний соціальний податок. Раціональніше було б об'єднати збори до різних соціальних фондів у єдиний соціальний податок, який у певній пропорції розподілявся б органами Державного казначейства між різними соціальними фондами. Таке об'єднання було б доцільним, оскільки ці збори, з одного боку, мають спільну базу оподаткування, схожий порядок обчислення і справляння, а з другого — збереження різних соціальних фондів забезпечило б цільове використання зосереджених у них коштів.

Висновки.

Підбиваючи висновки треба сказати, що на даний час в Україні становище доходів до бюджету змушує бажати кращого. Рівень виконання доходної частини бюджету складає, згідно докладу Держказначейства, 66,1% від запланованого. Як звичайно, на дуже високому рівні збирається податок на прибуток підприємств - за підсумками трьох кварталів зібрано 4,14 млрд. грн., що складає 88,1% річного плану. Судячи по цьому податку знову буде серйозне перевиповнення "соцобов'язків". Також дуже висока збираємість подоходного податку з громадян (77,5%), а також ще один рекордний збір - НДС. За станом на 1 жовтня було зібрано 5,8 млрд. грн. даного податку або ж 70,5%. Такий високий рівень збору НДС об'ясняється лише тому, що держава не відшкодовує позитивного сальдо по податку суб'єктам господарювання. Усі інші загальнодержавні податки, в тому числі і такі, що служать індикаторами здоров'я економіки, поступали в Державний бюджет України занадто погано, що свідчить про патологічну неспроможність депутатів та уряду навіть до середньостроковому прогнозуванню.

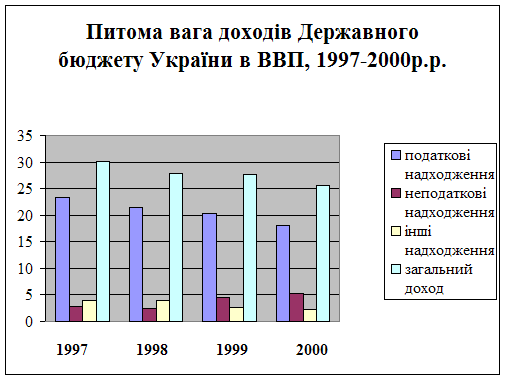

Таблиця №10.

"Питома вага доходів Державного бюджету України в ВВП, 1997-2000р.р., в %"

| 1997р. | 1998р. | 1999р. | 2000р. | |

| Податкові надходження. | 23,3 | 21,4 | 20,4 | 18,1 |

| Неподаткові надходження. | 2,9 | 2,5 | 4,5 | 5,2 |

| Інші надходження. | 3,9 | 3,9 | 2,7 | 2,3 |

| Загальний доход. | 30,1 | 27,8 | 27,6 | 25,6 |

Малюнок №1.

Як показує таблиця і даний графік [24], можна зробити висновок, що питома вага доходів Державного бюджету України за 1997 до запланованого 2000 років все зменшується і зменшується.

Загальне становище економічної активності в країні як не можна краще характеризує рівень надходжень від продажі на підприємницьку діяльність. При річному плані 964 млн. грн. за 9 місяців "наторгували" на 194,4 млн. грн.. Це свідчить як про загальне затухання ділового життя, так і про визначні успіхи окремих держвідомств на ниві по боротьбі з "буржуями". Треба виділити цифру імпортного мита. Його по 1 жовтня 1999 року змогли зібрати 585 млн. грн., а річний план - 1587 млн. грн..

З неподаткових надходжень Державного бюджету України виділяють прямо-таки смішні надходження від ренти за нафту та газ власного видобутку. За нафту в Державний бюджет України надійшло трохи менше ніж, 2млн. грн. (при плані 30 млн. грн.), а за газ - 9 млн. грн. (план - 303 млн. грн.), а ось приватизація не "підкачала", ФГІ торгувало держмайном бадьоро і забезпечило до 1 жовтня 536,6% млн. грн. - 74,5% плану. На жаль, майже виконується план надходжень за статтею "штрафи та фінансові санкції". Незрозуміло, як же таке можна планувати, а тим більше виконувати. Тим самим із запланованих на рік 146,7 млн. грн. у суб'єктів господарювання вже встигли відібрати 96,4 млн. грн. Останні директиви збільшують плани збору податків і суми штрафів з тих хто ухиляється.

В загалом, чинну систему доходів (табл. 9) потрібно ще підкоректувати, щоб вона працювала бездоганно. Але буде хибним вважати, що проблема тільки в чинній системі доходів.

Таблиці.

Таблиця 7

"Співвідношення податків з населення з фондом оплати праці працюючих і видатками держави на соціальні цілі за 1990— 1995 рр."

Таблиця 8

"Показники взаємовідносин господарських структур з бюджетом в частині одержуваного прибутку і сплачуваних податків"

Таблиця №9.

"Доходи Державного бюджету України за 1998-1999 р. р."

| Доходи | Державний бюджет України, 1998р. | Державний бюджет України, 1999р. | |

| Податкові надходження | 11510269 | 16232125 | |

| 1. Податки на доходи, податки на прибуток, податки на збільшення ринкової вартості | 2505770 | ||

| Прибутковий податок з громадян | 1170770 | ||

| Податок на прибуток підприємств | 1335000 | ||

| 2. Податки на власність | 0 | ||

| 3. Платежі за використання природних ресурсів | 560910 | 599355 | |

| Плата за використання лісових ресурсів | 30830 | 36820 | |

| Плата за спеціальне користування водними ресурсами | 147000 | 164180 | |

| Платежі за користування надрами | 26080 | 16470 | |

| Збір за геологорозвідувальні роботи, виконані за рахунок Державного бюджету | 357000 | 381885.0 | |

| 4. Внутрішні податки на товари та послуги | 10180466 | 11729190 | |

| Податок на додану вартість | 8756400 | 9190000 | |

| Акцизний збір з вітчизняних товарів | 1029963 | 1593400 | |

| Акцизний збір з імпортних товарів | 300000 | 750000 | |

| Ліцензії на підприємницьку та професійну діяльність | 94103 | 195790 | |

| у тому числі: | |||

| Плата за видачу ліцензій та сертифікатів | 91406 | 181700 | |

| Плата за державну реєстрацію суб'єктів підприємницької діяльності | 2697 | 3340 | |

| Плата за ліцензії на виробництво спирту етилового, алкогольних напоїв | 2910 | ||

| Плата за ліцензії на право експорту, імпорту та оптової торгівлі спирту етилового, коньячного та плодового | 460 | ||

| Плата за ліцензії на право експорту, імпорту алкогольних напоїв та тютюнових виробів | 6750 | ||

| Плата за видачу дозволу на випуск цінних паперів | 630 | ||

| 5. Податки на міжнародну торгівлю та зовнішні операції | 757280 | 1379410 | |

| Ввізне мито | 725280 | 1320610 | |

| Мито на товари, що ввозяться суб'єктами підприємницької діяльності | 615100 | 1200610 | |

| Мито на товари, які ввозяться (пересилаються) громадянами | 110180 | 120000 | |

| Консульські збори | 32000 | 58800 | |

| Неподаткові надходження | 3137444 | 3841242 | |

| Доходи від власності та підприємницької діяльності | 1470862 | 1235200 | |

| Надходження спеціальних коштів бюджетних установ | 5 | ||

| Національного банку України | 200000 | 300000 | |

| Надходження від грошово-речових лотерей | 1500 | ||

| Надходження до бюджету сум відсотків банків за користування тимчасово вільними бюджетними коштами | 30297 | 85400 | |

| Рентна плата | 200560 | 248300 | |

| Надходження коштів від приватизації державного манна | 1040000 | 600000 | |

| 2. Адміністративні збори та платежі, доходи від некомерційного та побічного продажу | 175938 | 209340 | |

| 'Збори, що стягуються Державною автомобільною інспекцією України | 5542 | 14130 | |

| Плата за пробірування і клеймування виробів та сплавів із дорогоцінних металів | 900 | ||

| Плата за надання послуг службою дозвільної системи органів внутрішніх справ | 2666 | 1810 | |

| Плата за оренду цілісних майнових комплексів державних підприємств | 21520 | 15000 | |

| Державне мито | 146210 | 177500 | |

| 3. Надходження від штрафів та фінансових санкцій | 64612 | 43680 | |

| Суми, стягнені з винних осіб, за шкоду, заподіяну підприємству, установі, організації | 16 | 100 | |

| Адміністративні штрафи та інші санкції | 63870 | 42330 | |

| Надходження штрафних санкції! за порушення правил пожежної безпеки | 726 | 830 | |

| 4. Інші неподаткові надходження | 1426032 | 2353022 | |

Список використаних джерел.

1. Закон України "Про податок на додану вартість."

2. Закон України "Про єдиний митний тариф"

3. Закон України "Про Державний бюджет України на 1998р "

4. Закон України "Про Державний бюджет України на 1999р."

5. Закон України "Про пенсійне забезпечення."

6. Закон України "Про внесення змін до Закону України "Про джерела фінансування дорожнього господарства України" від 16 грудня 1997 року із змінами від 22 грудня 1998 року.

7. Закон України "Про джерела фінансування дорожнього господарства України."

8. Закон України "Про зайнятість населення"

9. Закон України "Про основи Державної політики у сфері науки і науково-технічної діяльності."

10. Постанова Кабінету Міністрів України "Про створення Державного інноваційного фонду." від 18.12.1992 року.

11. Указ Президента України "Про основні напрями реформування пенсійного забезпечення" від 13 квітня 1998 року.

12. Конституція України.

13. "Державний бюджет України" Юрій С. І., Бескид Й. М., Плішко І. В.

14. "Бюджет і фінансова політика України" Єпіфанов А. О., Сало І. В.

15. "Державні фінанси України" Василик О. Д.

16. "Финансы.", Дробозіна Л. А., 1999 рік.

17. "Рывок в рыночную экономику" під редакцією Лутца Хоффмана та Акселя Зіденберга.

18. "Вісник національного банку України", №2, 1999 рік.

19. "Будівництво нової України — велика спільна справа. Звернення Президента України Л.Д. Кучми з Річним посланням до народу, Верховної Ради України" Урядовий кур'єр, від14 травня 1998 року, стр. 4.

20. Бізнес, №15, від 12 квітня 1999 року.

21. "Концепція Податкового кодексу України." Бізнес, стр. 86 від 11 травня 1998 року.

22. Бізнес, №36, стр. 7 від 06 вересня 1999 року.

23. Бізнес, №38, стр. 10 від 20 вересня 1999 року.

24. Бізнес, №39, стр. 11 від 27 вересня 1999 року.

25. Бізнес, №44, стр. 11 від 1 жовтня 1999 року.

Похожие работы

... и сборов, а также отчислений, дотаций и субвенций, полученных из бюджета высшего уровня; других поступления. 2. Анализ структуры и динамики доходов госбюджета Украины. 2.1. Анализ сравнительной структуры госбюджета Украины за 1997-1999г.г. Структура доходов государственного бюджета приведена в таблице №1. На протяжении всей истории независимой Украины главный финансовый документ нашей страны ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

... , на финансирование обороны; на содержание правоохранительных органов, таможенных органов, налоговой службы; на содержание законодательной, исполнительной и судебной власти; на внешнеэкономическую деятельность. Государственный бюджет Украины является общегосударственным централизованным фондом денежных средств, утверждаемый актом высшей юридической силы - Законом. Законодательное закрепление ...

... в 2008 году. С 2005г. от 25 до 45% расходов ПФ финансируется не за счет страховых взносов работодателей и наемных работников, а за счет средств гос. бюджета. В текущем году почти каждая пятая гривна расходов государственного бюджета Украины направлялась на обеспечение пенсионных выплат - эти расходы за 6 мес. 2009 года составили почти 6% ВВП. В бюджете, кроме социальных, значительно увеличились ...

0 комментариев