Аналіз складу і структури доходів Державного бюджету України та особливості їх формування

Податок на додану вартість

Акцизний збір

Мито

Державне мито

Прибутковий податок з громадян

Податок з власників транспортних засобів та інших самохідних машин і механізмів

Збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення

Збір до державною інноваційного фонду

Надходження від збору на будівництво та реконструкцію автомобільних доріг загального користування

Функції податків

Удосконалення чинної системи доходів Державного бюджету України

Навигация

Податок з власників транспортних засобів та інших самохідних машин і механізмів

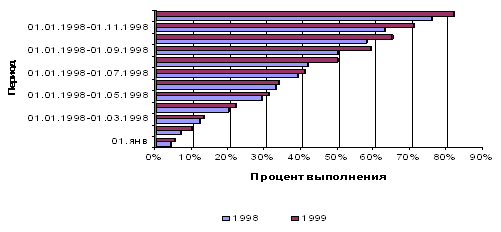

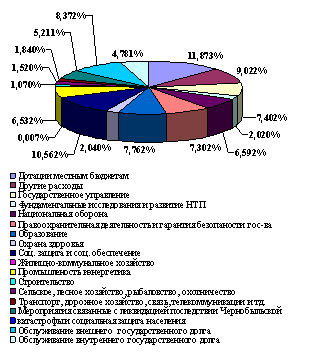

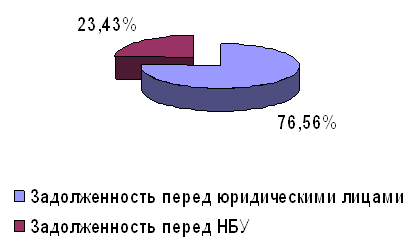

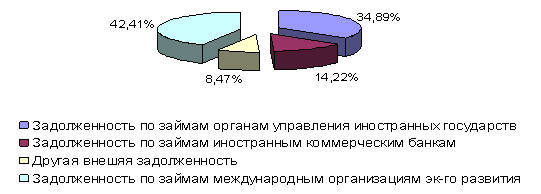

Доходы государственного бюджета Украины

137294

знака

7

таблиц

5

изображений

2.1.7. Податок з власників транспортних засобів та інших самохідних машин і механізмів

Податок з власників транспортних засобів та інших самохідних машин і механізмів справляється для забезпечення фінансування будівництва, реконструкції, ремонту та утримання автомобільних шляхів загального користування.

Платниками цього податку є власники транспортних засобів та інших самохідних машин і механізмів. Платниками є підприємства, об'єднання та організації, які є юридичними особами, іноземні юридичні особи, а також громадяни України, іноземні громадяни й особи без громадянства.

До платників податку належать також власники моторних човнів (катерів, яхт), мотосаней.

Податок з транспортних засобів не справляється з власників машин і механізмів на гусеничному ходу, а також зернозбиральних і спеціальних комбайнів з двигунами.

Об'єкт оподаткування — потужність двигуна легкових і вантажних автомобілів, мотоциклів, моторолерів та мотоблоків.

Податок сплачується за ставками (у частинах неоподатковуваного мінімуму доходів громадян) залежно від потужності двигуна:

а) з кожної кінської сили;

б) з кожного кіловата потужності.

Податок зараховується до бюджету адміністративно-територіальної одиниці місцевого самоврядування за місцем розташування підприємств і місцем проживання громадян. З цієї суми 90 % використовуються для шляхового господарства, а 10 % надходять на рахунок органів Державної автомобільної інспекції.

Податок з власників транспортних засобів та інших самохідних машин і механізмів сплачується:

— громадянами, які мають власні транспортні засоби, — один раз перед технічним оглядом за кожний рік, але не пізніше першого півріччя року, в якому проводиться технічний огляд;

— підприємствами — щороку, але не пізніше першого півріччя.

Сплата податку провадиться перед реєстрацією або щорічним технічним оглядом транспортних засобів.

Від сплати податку звільняються:

а) підприємства автомобільного транспорту загального користування — щодо транспортних засобів, зайнятих на перевезенні пасажирів, а також підприємства автомобільного транспорту загального користування, що здійснюють змішані перевезення (вантажні та пасажирські), — щодо транспортних засобів, зайнятих на перевезенні пасажирів;

б) установи і організації, що фінансуються з державного бюджету;

в) Герої Радянського Союзу, особи, нагороджені орденом Слави трьох ступенів, інваліди Великої Вітчизняної війни або інші особи з числа військовослужбовців, які стали інвалідами внаслідок поранення, контузії чи каліцтва, що їх вони дістали при захисті СРСР або при виконанні інших обов'язків військової служби, чи внаслідок захворювання, пов'язаного з перебуванням на фронті; інваліди з числа колишніх партизанів, а також інваліди, прирівняні за пенсійним забезпеченням до зазначених категорій військовослужбовців;

г) учасники Великої Вітчизняної війни, військовозобов'язані, які проходили службу у складі обмеженого контингенту радянських військ у Республіці Афганістан та в інших країнах, у яких в цей час велись бойові дії;

д) інваліди, які мають мотоколяски або автомобілі з ручним керуванням;

е) підприємства, розташовані на території, що зазнала радіоактивного забруднення внаслідок аварії на Чорнобильській АЕС;

є) громадяни, зараховані до категорій 1 і 2, які постраждали від наслідків чорнобильської катастрофи, а також громадяни, зараховані до категорій 3 і 4, — до їх відселення із зони гарантованого добровільного відселення і зони посиленого радіоекологічного контролю;

ж) громадяни, відселенні із зон радіоактивне забруднених територій внаслідок аварії на Чорнобильській АЕС в інші населені пункти, — протягом трьох років після переселення;

з) на 50 % — колгоспи і радгоспи за пожежні машини, машини швидкої допомоги та автобуси по перевезенню людей.

За наявності поважних причин сільські, селищні та міські ради народних депутатів мають право знижувати розміри податку або повністю звільняти окремих платників від його сплати.

2.1.8. Плата за спеціальне використання надр при видобуванні корисних копалин

Плата за спеціальне використання надр при видобуванні корисних копалин запроваджена на підставі Закону України "Про охорону навколишнього природного середовища", Закону України "Про підприємництво", Кодексу України про надра та постанови Кабінету Міністрів України від 8 лютого 1994 р. № 85 "Про затвердження Тимчасового порядку справляння плати за спеціальне використання надр при видобуванні корисних копалин" з метою забезпечення раціонального, комплексного використання надр для задоволення потреб у мінеральній сировині, охорони надр, гарантування при користуванні надрами безпеки людей, майна та навколишнього природного середовища.

Платниками плати за спеціальне використання надр при видобуванні корисних копалин є суб'єкти підприємницької діяльності незалежно від форм власності, включаючи підприємства з іноземними інвестиціями, які здійснюють видобуток корисних копалин.

Об'єктом справляння плати за спеціальне використання надр при видобуванні корисних копалин є обсяг погашених балансових запасів (для нафти, конденсату, газу, торфу та гідромінеральних ресурсів — обсяг видобутих) корисних копалин.

Плату за спеціальне використання надр при видобуванні корисних копалин загальнодержавного і місцевого значення вносять суб'єкти підприємницької діяльності, що видобувають та реалізовують мінеральну сировину, і суб'єкти підприємницької діяльності, до складу яких входить структурний підрозділ (шахта, рудник, кар'єр тощо), що займається видобутком корисних копалин і передає їх для подальшої переробки в межах цього підприємства.

Розмір плати за спеціальне використання надр при видобуванні корисних копалин обчислюють платники самостійно, виходячи з обсягу погашених балансових запасів (для нафти, конденсату, газу, торфу та гідромінеральних ресурсів — обсягу видобутку), ціни реалізації одиниці видобутої мінеральної сировини, нормативу плати та коригуючого коефіцієнта.

Для суб'єкта підприємницької діяльності встановлено єдиний норматив плати за кожну одиницю погашених (для нафти, газу, торфу, конденсату та гідромінеральних ресурсів — видобутих) балансових запасів корисних копалин у розмірі одного відсотка ціни реалізації одиниці видобутої мінеральної сировини без врахування податку на додану вартість.

Для підприємства вугільної промисловості до нормативу плати застосовується коригуючий коефіцієнт 0,5.

Для суб'єкта підприємницької діяльності, що має структурний підрозділ, який займається видобутком корисних копалин (шахта, кар'єр, рудник тощо) і передає їх для переробки у межах цього суб'єкта за собівартістю, при обчисленні плати за спеціальне використання надр при видобуванні корисних копалин замість ціни береться собівартість у межах підрозділу (цеху), збільшена на коригуючий коефіцієнт 1,1.

Плата обчислюється щокварталу за наростаючим підсумком з початку року.

При видобуванні корисних копалин загальнодержавного значення плата за спеціальне використання надр у розмірі 40 % перераховується до Державного бюджету і 60 % — до бюджету Автономної Республіки Крим, областей, міст Києва і Севастополя.

Контроль за правильністю обчислення і своєчасністю сплати платежу за спеціальне використання надр при видобуванні корисних копалин здійснюється державними податковими інспекціями за місцем розташування родовища корисної копалини.

Похожие работы

... и сборов, а также отчислений, дотаций и субвенций, полученных из бюджета высшего уровня; других поступления. 2. Анализ структуры и динамики доходов госбюджета Украины. 2.1. Анализ сравнительной структуры госбюджета Украины за 1997-1999г.г. Структура доходов государственного бюджета приведена в таблице №1. На протяжении всей истории независимой Украины главный финансовый документ нашей страны ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

... , на финансирование обороны; на содержание правоохранительных органов, таможенных органов, налоговой службы; на содержание законодательной, исполнительной и судебной власти; на внешнеэкономическую деятельность. Государственный бюджет Украины является общегосударственным централизованным фондом денежных средств, утверждаемый актом высшей юридической силы - Законом. Законодательное закрепление ...

... в 2008 году. С 2005г. от 25 до 45% расходов ПФ финансируется не за счет страховых взносов работодателей и наемных работников, а за счет средств гос. бюджета. В текущем году почти каждая пятая гривна расходов государственного бюджета Украины направлялась на обеспечение пенсионных выплат - эти расходы за 6 мес. 2009 года составили почти 6% ВВП. В бюджете, кроме социальных, значительно увеличились ...

0 комментариев