Аналіз складу і структури доходів Державного бюджету України та особливості їх формування

Податок на додану вартість

Акцизний збір

Мито

Державне мито

Прибутковий податок з громадян

Податок з власників транспортних засобів та інших самохідних машин і механізмів

Збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення

Збір до державною інноваційного фонду

Надходження від збору на будівництво та реконструкцію автомобільних доріг загального користування

Функції податків

Удосконалення чинної системи доходів Державного бюджету України

Навигация

Акцизний збір

Доходы государственного бюджета Украины

137294

знака

7

таблиц

5

изображений

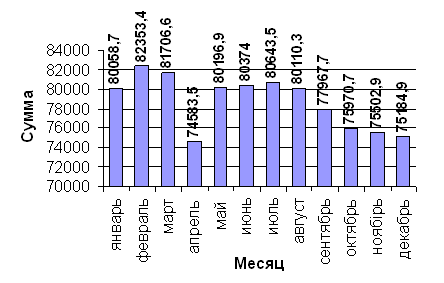

2.1.2. Акцизний збір.

Акцизний збір — непрямий податок на високорентабельні і монопольні товари (продукцію), що включається до їх ціни. Перелік підакцизних товарів та ставки акцизного збору затверджуються Верховною Радою України.

Важливою рисою необхідності акцизного збору є те, що доходи платників зазнають коливань, а витрати, які є фактично об'єктом оподаткування — більш стабільні.

Акцизний збір як і ПДВ виконує функції нейтрального каналу поступлення грошових коштів в бюджет і інструменту регулювання виробництва та контролю за споживанням.

Платниками збору є виробники підакцизних товарів, а також суб'єкти підприємницької діяльності, які імпортують підакцизні товари (продукцію), включаючи замовників. Фізичні особи (громадяни України, іноземці та особи без громадянства) є платниками акцизного збору, якщо вони ввозять (пересилають) на митну територію України підакцизні товари в обсягах вартістю понад 200 екю. Сплачують акцизний збір фізичні особи, в тому числі які є суб'єктами підприємницької діяльності у разі реалізації на митній території України підакцизних товарів за умови відсутності документів (митних декларацій, розрахункових, платіжних та інших документів), які підтверджують сплату акцизного збору.

Об'єктами оподаткування акцизного збору є:

— обороти з реалізації вироблених в Україні підакцизних товарів (продукції") шляхом їх продажу, в тому числі обороти з реалізації (передачі) підакцизних товарів для потреб власного споживання, промислової переробки:

— вартість підакцизних товарів (продукції), виготовлених вітчизняними виробниками на давальницьких умовах;

— митна вартість підакцизних товарів, які ввозяться на територію України, перерахована в українські гривні за валютним (обмінним) курсом Національного банку України на дату оформлення ввізної митної декларації, з урахуванням фактично сплачених сум мита і митних зборів.

Перелік товарів, які оподатковуються, є визначеними, оскільки акцизний збір справляється лише по окремих товарних групах. Поряд з цим. не оподатковуються обороти з реалізації: легкових автомобілів спеціального призначення, вітчизняних вантажно-пасажирських та легкових автомобілів до 2007 року: етилового спирту для виготовлення лікарських засобів: підакцизних товарів (продукції) на експорт.

Не підлягає оподаткуванню митна вартість: імпортної сировини, І яка ввозиться для виробництва підакцизних товарів: товарів ввезених та конфіскованих на території України; товарів, які провозяться через територію України транзитом; товарів, що ввозяться фізичними особами і не підлягають обкладенню ввізним митом. Для обчислення суми акцизного збору важливо визначити оподатковуваний оборот. Його обсяг дорівнює договірній (контрактній) вартості товарів (продукції), яка визначається за вільними або регульованими цінами з урахуванням акцизного збору (без ПДВ).

Загальний порядок визначення суми акцизного збору має такий і вигляд:

1. Визначається оподатковуваний оборот, який дорівнює базі оподаткування ПДВ і є ціною продажу (без ПДВ) ЦП (без ПДВ) =ВВ+П : (100- СтАЗ) л- 100 де: ВВ — валові витрати; П — прибуток: СтАЗ — ставка акцизного збору.

2. Обчислюється сума акцизного збору для сплати її до бюджету АЗ = ЦП (без ПДВ) х СтАЗ : 100

При імпорті підакцизних товарів оподатковуваний оборот визначається виходячи з їх митної вартості, з урахуванням фактично сплачених сум мита і зборів, але не нижче індикативних цін визначених Кабінетом Міністрів України.

Суму акцизного збору, яка перераховується до бюджету, обчислюється за формулою (для товарів, що оподатковуються митом і митними зборами)

АЗ = (МВ + М + МЗ) х СтАЗ : 100 де: МВ — митна вартість; М — мито: МЗ — митні збори.

Механізм справляння акцизного збору має ряд особливостей. Вони визначені як по відношенню до платників, так і по товарах, які оподатковуються. Так. сплата цього збору по алкогольних напоях і тютюнових виробах здійснюється шляхом придбання марок акцизного збору, якими маркуються ці товари. Наявність марок акцизного збору є підтвердженням сплати акцизного збору, легальності ввезення та реалізації підакцизних товарів.

Платниками акцизного збору є суб'єкти підприємницької діяльності і вітчизняні виробники чи замовники алкогольних напоїв і тютюнових виробів, а також ті підприємства, що ці товари ввозять на митну територію України.

Продаж марок акцизного збору проводять державні податкові адміністрації у областях. Автономній Республіці Крим, містах Києві і Севастополі на основі заявок-розрахунків виробників цих товарів та планових місячних обсягів реалізації алкогольних напоїв Та тютюнових виробів. Марки видаються покупцям (платникам акцизного збору) за умов коли: внесена за них плата, подано простий вексель на повну сплату акцизного збору або проведено авансову плату на цю суму.

Замовники алкогольних напоїв і тютюнових виробів з використанням давальницької сировини, а також імпортери цих товарів (включаючи громадян, які займаються підприємницькою діяльністю без створення юридичної особи) зобов'язані зареєструватися в податкових органах за місцем знаходження і отримати марки акцизного збору для маркування товарів, враховуючи названі умови.

За умови, коли марки акцизного збору не використанні для маркування через їх пошкодження та при визнанні непридатними алкогольних напоїв і тютюнових виробів, податкові адміністрації приймають марки для їх утилізації, а товари знищуються (переробляються). При цьому повертаються суми сплаченого акцизного збору, крім плати за марки.

Необхідно зауважити також, що передача марок акцизного збору іншим суб'єктам підприємницької діяльності заборонена, крім їх передачі чи продажу з правами і зобов'язаннями по підакцизних товарах та за умови реєстрації їх нових власників в податковій адміністрації.

Строки сплати встановлено враховуючи середньомісячну суму акцизного збору за звітний рік. Якщо її розмір більше 25 тис.грн.. сплата проводиться щодекадне 15-го, 25-го числа поточного місяця, 5-го числа наступного за звітним місяцем, виходячи з фактичного оподатковуваного обороту за відповідну декаду. При середньомісячних сумах менше 25 тис.грн. — щомісячно, але не пізніше 15-го числа наступного за звітним місяцем — виходячи з фактичного оподатковуваного обороту за минулий місяць. Вітчизняні підприємства — виробники, які реалізують алкогольні напої і тютюнові вироби, сплачують акцизний збір по алкогольних напоях на третій день після здійснення обороту з реалізації, а по тютюнових виробах — щомісячно, до 16-го числа наступного за звітним місяцем з фактичного обсягу реалізації.

Розрахунки по акцизному збору платники подають у податкову інспекцію за місцем свого знаходження щомісячно до 15-го числа наступного за звітним місяцем.

Зараховуються суми акцизного збору до відповідних бюджетів у розмірах, -визначених Законом України про державний бюджет на поточний рік. Суми акцизного збору з імпортних товарів платники перераховують на депозитний рахунок митних органів до, або під час подання ввізної митної декларації. Митні органи протягом одного банківського дня з дати оформлення ввізної митної декларації перераховують їх в державний бюджет. В подальшому суми акцизного збору перерозподіляються до місцевих бюджетів.

Похожие работы

... и сборов, а также отчислений, дотаций и субвенций, полученных из бюджета высшего уровня; других поступления. 2. Анализ структуры и динамики доходов госбюджета Украины. 2.1. Анализ сравнительной структуры госбюджета Украины за 1997-1999г.г. Структура доходов государственного бюджета приведена в таблице №1. На протяжении всей истории независимой Украины главный финансовый документ нашей страны ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

... , на финансирование обороны; на содержание правоохранительных органов, таможенных органов, налоговой службы; на содержание законодательной, исполнительной и судебной власти; на внешнеэкономическую деятельность. Государственный бюджет Украины является общегосударственным централизованным фондом денежных средств, утверждаемый актом высшей юридической силы - Законом. Законодательное закрепление ...

... в 2008 году. С 2005г. от 25 до 45% расходов ПФ финансируется не за счет страховых взносов работодателей и наемных работников, а за счет средств гос. бюджета. В текущем году почти каждая пятая гривна расходов государственного бюджета Украины направлялась на обеспечение пенсионных выплат - эти расходы за 6 мес. 2009 года составили почти 6% ВВП. В бюджете, кроме социальных, значительно увеличились ...

0 комментариев