Аналіз складу і структури доходів Державного бюджету України та особливості їх формування

Податок на додану вартість

Акцизний збір

Мито

Державне мито

Прибутковий податок з громадян

Податок з власників транспортних засобів та інших самохідних машин і механізмів

Збір до Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення

Збір до державною інноваційного фонду

Надходження від збору на будівництво та реконструкцію автомобільних доріг загального користування

Функції податків

Удосконалення чинної системи доходів Державного бюджету України

Навигация

Державне мито

Доходы государственного бюджета Украины

137294

знака

7

таблиц

5

изображений

2.1.4. Державне мито.

Державне мито — грошовий збір, що справляють судові органи, органи державного нотаріату, Міністерство внутрішніх справ, Міністерство закордонних справ, органи місцевого самоврядування та інші органи за вчинення ними окремих дій та видачу документів.

Платниками є фізичні та юридичні особи, які звертаються у відповідні органи для вчинення в їх інтересах дій та для видачі документів, що мають юридичне значення. В Україні застосовується просте державне мито. яке справляється у твердій сумі та пропорційне — у відсотках до відповідної суми. Так. пропорційне державне мито справляється: із заяв і скарг, що подаються до суду, за видачу ним копій документів — у відсотках до ціни позову; за посвідчення договорів про відчуження майна — у відсотках до суми договору: за вчинення виконавчих написів — у відсотках до суми. що стягується.

Основними об'єктами справляння державного мита є:

— реєстрація актів громадського стану, видача свідоцтв, документів на право виїзду за кордон:

— подання позовних заяв, заяв кредиторів у справах про банкрутство;

—- дії нотаріальних контор, дії з одержанням охоронних документів;

— операції з цінними паперами, одержання права на проведення аукціону:

— інші дії та видача документів.

Поряд з цим від сплати державного мита звільняються:

— позивачі (робітники і службовці) по трудових правовідносинах. позивачі, що випливають з авторського права, права на відкриття, винахід тощо:

— громадяни, які потерпіли від Чорнобильської катастрофи (1-ої та 2-ої категорії), інваліди 1-ої та 2-ої груп:

—- податкові та фінансові органи. Національний банк України і його установи (крім госпрозрахункових підрозділів) за видачу їм свідоцтв і дублікатів про право держави па спадщину, одержання свідоцтв по виконавчих листах, за позовами до суду:

— органи місцевого самоврядування за позовами до суду або арбітражного суду про стягнення збитків, припинення права власності на земельну ділянку:

— громадяни: за реєстрацію народження, смерті, усиновлення (удочеріння), за посвідчення їх заповітів на користь держави:

— інші категорії громадян, організацій та дії, вчинені в їх інтересах.

Однією із особливостей державного мита є те, що його не справляють приватні нотаріуси. Проте, розмір плати, яка сплачується за вчинення ними нотаріальних дій. не може бути меншою від розміру ставок державної о мита, яке справляється державними нотаріусами за аналогічні дії.

Органи місцевого самоврядування мають право на додаткові пільги по державному миту, яке зараховується до бюджетів органів місцевого самоврядування. Державне мито сплачується за місцем розгляду та оформлення документів. В державний бюджет — сплачується з позовних заяв в арбітражний суд, за перевірку його рішень та постанов у порядку нагляду, за дії по охоронних документах на об'єкти промислової власності.

Державне мито сплачується готівкою та митними марками. В інвалюті — з позовних заяв до суду та арбітражного суду, в іноземній валюті, а також за дії і операції в інвалюті. За умов. коли розмір ставок передбачено в частинах неоподатковуваного мінімуму доходів громадян, плата проводиться в інвалюті з урахуваннями валютного (обмінного) курсу гривні. Нерезиденти сплачують мито у вільно конвертованій валюті виходячи з розміру мінімальної заробітної плати, еквівалентного 600 дол. США.

В механізмі справляння державного мита передбачено і його повернення, за умов коли, внесено більше, ніж передбачено, припинено провадження у справі чи залишено позов без розгляду, скасовано у встановленому порядку рішення суду, закрито провадження у справі. Повернення здійснюється за умови письмового звернення до установи, що справляє державне мито, протягом року з дня зарахування його до бюджету. За несвоєчасне та неповне внесення державного мита до бюджету стягується пеня у розмірі 0,2 відсотка за кожний день прострочення.

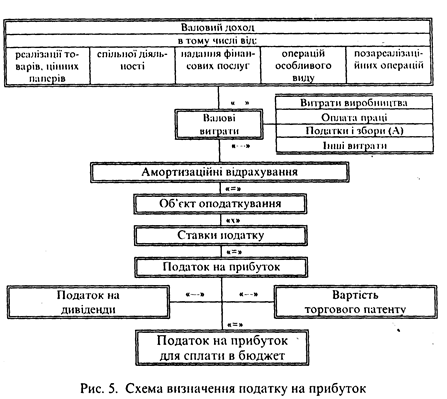

2.1.5. Податок на прибуток підприємств.

Встановлення цього податку обумовлено рядом чинників серед яких: необхідність впровадження ринкового механізму, удосконалення податкових відносин та розширення можливостей фінансової діяльності органів місцевого самоврядування, оскільки податок на прибуток зараховується до бюджетів територіальних громад за місцезнаходженням платника податку.

Платниками податку на прибуток є всі суб'єкти підприємницької діяльності, у тому числі бюджетні та громадські організації, які одержують прибуток від господарської діяльності, нерезиденти, філіії-відділення та інші відокремлені підрозділи. Національний банк України та його установи сплачують до Державного бюджету України суму перевищення валових доходів консолідованого балансу над валовими витратами після закінчення фінансового року. Госпрозрахункові установи НБУ оподатковуються у загальному порядку.

Платники податку на прибуток, які мають відокремлені підрозділи без статусу юридичної особи, можуть сплачувати консолідований податок з урахуванням сум податку, сплаченого відокремленими підрозділами за їх місцезнаходженням. При цьому платники до 1-го липня, що передує звітному (податковому) року, подають заяву податковому органу про сплату консолідованого податку. За умови. якщо сума податку нарахована за консолідованим балансом є меншою суми податку, який сплачений відокремленими підрозділами, це перевищення з бюджету не відшкодовується. Такі норми дають можливість враховувати проблему формування доходів бюджетів за місцезнаходженням платника.

Об'єктом оподаткування податку є прибуток, який визначається шляхом зменшення валового доходу звітного періоду на суми валових витрат та амортизаційних відрахувань платника. До валового доходу належать:

1) загальні доходи від реалізації товарів (робіт, послуг);

2) доходи від здійснення банківських, страхових та інших операцій з надання фінансових послуг, торгівлі цінними паперами, валютними цінностями, борговими вимогами і зобов'язаннями.

3) доходи від операцій особливого виду (товарообмінні/ бартерні операції), операції із розрахунками в іноземній валюті, з продажу основних фондів або нематеріальних активів, від володіння корпоративних прав, доходи від спільної діяльності, від здійснення операцій лізингу (оренди) та інших операцій:

4) доходи від інших джерел та від позареалізаційних операцій, в тому числі у вигляді сум безповоротної фінансової допомоги та вартості безплатно наданих товарів (робіт, послуг); суми коштів страхових резервів, використаних не за призначенням; суми безнадійної заборгованості, що підлягають включенню до валових доходів; доходів від реалізації основних фондів; суми штрафів та неустойки (чи пені), одержаних за рішенням сторін договору або рішенням державних органів, суду; інші доходи.

При визначенні об'єкта оподаткування до складу валового доходу не включаються суми:

— податкових зобов'язань по акцизному збору і податку на додану вартість;

— коштів, які надходять у вигляді прямих інвестицій чи реінвестицій у корпоративні права, в тому числі грошові або майнові внески, згідно з договорами про спільну діяльність:

— отриманих дивідендів: емісійного доходу; номінальна вартість взятих на облік, але неоплачених (непогашених) цінних паперів: надмірно сплачених обов'язкових платежів:

—доходів центральних органів виконавчої влади, органів місцевого самоврядування від надання державних послуг, які передбачені законами і за умови зарахування цих доходів до бюджетів:

— доходів, які накопичуються на пенсійних рахунках у межах механізму додаткового пенсійного забезпечення.

Для визначення суми прибутку валовий доход зменшується на суми витрат таких груп:

перша — витрати, які підлягають включенню до складу валових витрат:

друга — витрати, які не відносяться на витрати виробництва (обігу) товарів (робіт, послуг):

третя — витрати подвійного призначення, які, в одному випадку, не впливають на зменшення прибутку, оскільки не пов'язані безпосередньо з господарською діяльністю підприємства, а в іншому — його розмір зменшується через збільшення валових витрат.

Основними витратами першої групи (див. рис. 5, поз. А) є: виробничі витрати, витрати на оплату праці, суми внесків на соціальні заходи, додаткове пенсійне забезпечення (пенсійний план), витрати пов'язані з поліпшенням основних фондів і благодійні витрати (з урахуванням обмежень); суми внесених податків і зборів (за винятком податку на прибуток, податку на нерухомість, ПДВ по придбаних товарах); витрати на розвідку та розробку корисних копалин:

суми безнадійної заборгованості (за умови її нестягнення); а також деякі інші витрати та окремі витрати групи 3.

Витрати другої групи — придбання, будівництво, реконструкція, модернізація, ремонт та інші види поліпшення основних фондів: витрати, пов'язані з видобутком корисних копалин; вартість торгових патентів: здійснення прямих інвестицій; виплати дивідендів; утримання вищестоящих органів (об'єднань); суми штрафів та неустойки (чи пені).

До третьої групи відносяться витрати на: забезпечення працівників спецодягом і продуктами харчування (за переліком Кабінету Міністрів України); науково-технічне забезпечення господарської діяльності; гарантійний ремонт чи заміну товарів, представницькі витрати. сплату відсотків за борговими зобов'язаннями (у межах встановлених обмежень); страхування виробничих та фінансових ризиків; відрядження; утримання і експлуатацію соціальної інфраструктури платника податку: окремі інші витрати.

Необхідно відмітити і новий елемент валових витрат — валові внески працівників на додаткове пенсійне забезпечення (пенсійний план). Вони відносяться до складу валових витрат платника податку на прибуток у розмірі не більше 15 відсотків сукупного доходу працівника. Такі внески не оподатковуються податком з доходу громадян при їх відрахуванні, але включаються до доходів працівника у разі їх виплати.

Крім цього, до валових витрат включається різниця балансової вартості основних груп виробничих запасів за умови, коли їх вартість на початок звітного кварталу є більшою, ніж на кінець кварталу. Слід зазначити, що в системі оподаткування прибутку підприємств запроваджено новий порядок визначення амортизації. Він передбачає віднесення на зменшення податкової бази витрат на придбання, виготовлення чи поліпшення основних фондів шляхом нарахування амортизаційних відрахувань з моменту здійснення таких витрат, а не з моменту введення основних фондів у експлуатацію.

Основні фонди поділено на такі групи: будівлі . споруди та передавальні пристрої (1); автомобільний транспорт, меблі, прилади та інструменти, електронно-обчислювальні машини (2); будь-які інші фонди, які не включені до 1-ої і 2-ої груп (3). Норми амортизації встановлено у відсотках до балансової вартості кожної з груп у розмірах відповідно: 1,25; 6,25: 3,75 відсотків в розрахунку на квартал.

Платник самостійно приймає рішення щодо застосування прискореної амортизації основних фондів 3-ої групи за умови, коли ціни на його товари (продукцію) не встановлюються державою. Облік балансової вартості ведеться по кожному виду фондів групи 1, а груп 2 і 3 — за сукупною балансовою вартістю відповідної групи.

До валових витрат платники мають право віднести і частину фактичних витрат на проведення поточного і капітальної о ремонту та інших видів поліпшення основних фондів у розмірі, що не перевищує( 5 відсотків їх сукупної балансової вартості на початок звітного року. Ставка податку на прибуток встановлена у розмірі 30 відсотків і є єдиною для всіх платників, включаючи підприємства, засновані на власності окремої фізичної особи, -за окремими винятками.

Платники податку, які здійснюють виплату юридичній чи фізичній особі у зв'язку з виграшем їх у лотерею (за винятком державних грошових лотерей), казино, в інших громадських місцях (домах) зобов'язані утримувати у вигляді податку та вносиш до бюджету 30% суми такої о виграшу за рахунок цієї суми. Загальний порядок визначення податку на прибуток зображений на рис.6.

Поряд з цим, у механізмі справляння податку на прибуток враховано особливості окремих платників.

Нерезиденти — юридичні особи та суб'єкти підприємницької діяльності, що не мають статусу юридичної особи (філії, представництва тощо), з місцезнаходженням за межами України, які створені та здійснюють свою діяльність відповідно до законодавства іншої держави. Основними доходами нерезидентів, які отримані з джерел їх походження в Україні є отримані відсотки, оплачені резидентом дивіденди: лізингова (орендна) плата: доходи від здійснення спільної діяльності. отримані від продажу нерухомою манна, у вигляді благодійних внесків, виграшів у гральному бізнесі: винагороди за здійснення освітньої, культурної, спортивної діяльності, а також брокерської, комісійні або агентські: внески та премії від страхування або перестрахування ризиків: прибуток від здійснення операцій з цінними паперами: інші доходи.

В інших випадках доходи нерезидентів оподатковуються у джерел їх виплати за такими ставками:

— від володіння корпоративними правами (дивідендами) резидентів: страхування ризиків (в тому числі життя), надання рекламних послуг, придбання цінних паперів за кошти на біржовому ринку (процентні облігації чи процентні казначейські зобов'язання), доходи по безпроцентних (дисконтних) облігаціях чи казначейських зобов'язаннях — 30%:

— від перестрахування ризиків (в тому числі страхування ризиків життя на території України) та ризиків резидентів (за межами України), при поверненні доходу нерезиденту (репатріації") — 15 відсотків.

Оподаткування здійснюється у джерел віники її доходів і за рахунок таких виплат. Перерахування податку до бюджету проводиться до/ або разом із здійсненням виплат.

Нерезиденти. які здійснюють підприємницьку діяльність на території України через постійні представництва, оподатковуються в загальному порядку.

2. Виробники сільськогосподарської продукції (крім підприємств, основною діяльністю яких є виробництво та реалізація продукції квітково-декоративного рослинництва, хутряних товарів, лікеро-горілчаних виробів, тощо). Вони сплачують податок на прибуток за підсумками звітного податкового року в загальному порядку, починаючи з підсумків діяльності за 1998 рік. При цьому валові доходи і витрати цих підприємств підлягають індексуванню, виходячи з офіційного індексу інфляції.

Одночасно підприємства виробники сільськогосподарської продукції зменшують суму нарахованого податку на суму податку на землю, яка використовується в сільськогосподарському виробничому обороті.

3. Неприбуткові установи і організації. До них відносяться: органи державної влади і місцевого самоврядування та створені ними установи та/ або організації, які утримуються за рахунок, коштів бюджетів: благодійні фонди і організації; пенсійні фонди; кредитні спілки; релігійні організації; інші, діяльність яких не передбачає отримання прибутку.

Отримані доходи цими організаціями у вигляді коштів або манна. які надходять безплатно або у вигляді безповоротної фінансової допомоги чи добровільних пожертвувань, пасивних доходів, а також коштів чи манна, що надходять до неприбуткових установ і організацій як компенсація вартості отриманих платних послуг (передбачених законодавством) — від оподаткування звільняються.

Поряд з цим, неприбуткові організації є платниками податку на прибуток, якщо отримані ними доходи у вигляді безповоротної фінансової допомоги, добровільних пожертвувань, пасивних доходів на кінець першого кварталу наступною за звітним роком, перевищують 25 відсотків від загальних валових доходів отриманих протягом звітного року. Податок сплачується за ставкою ЗО відсотків від суми перевищення.

Неприбуткові організації сплачують податок і тоді, коли вони отримують доходи з джерел інших, ніж визначених в механізмі оподаткування прибутку підприємств. Доходи бюджетних організацій зараховуються до складу їх кошторисів і використовуються виключно на фінансування видатків такого кошторису.

4. Оподаткування дивідендів. Платник податку на прибуток. який виплачує дивіденди своїм акціонерам, нараховує і утримує податок на дивіденди у розмірі 30% нарахованої суми виплат за рахунок таких виплат. Платник податку - емітент корпоративних прав зменшує суму нарахованого податку на прибуток на суму внесеного до бюджету податку на дивіденди. Власник корпоративних прав, який о гримує дивіденди, не включає їх до складу валового доходу.

За умови, коли сума сплаченого податку на дивіденди перевищує суму податку на прибуток — різниця переноситься на зменшення зобов'язань платника податку на прибуток у майбутніх податкових періодах протягом п'яти податкових років.

До механізму оподаткування дивідендів прирівняно порядок оподаткування операцій з торгівлі цінними паперами та спільної діяльності без створення юридичної особи. При цьому, якщо доходи від спільної діяльності не розподіляються протягом звітного періоду з метою оподаткування вони вважаються розподіленими і підлягають оподаткуванню.

5. Оподаткування операцій з борговими вимогами. Платники податку не включають до складу валових доходів і не підлягають оподаткуванню кошти і майно, які вони залучили у зв'язку із:

— отриманням фінансових кредитів, а також поверненням суми фінансових кредитів дебіторами;

— залученням їх в депозит (вклад), отриманням суми депозиту (вкладу):

— залученням майна на підставі договору лізингу (оренди), концесії. комісії, схову (без передачі права власності на майно).

До валових витрат не включають кошти або майно, надані платником. у зв'язку із:

— поверненням суми кредиту, наданням кредиту;

— поверненням суми депозитів, розміщенням коштів на депозитах;

— наданням майна на підставі договору в оренду, концесію, комісію, схову (без передачі права власності на майно).

6. Оподаткування доходів від страхової діяльності. Такі доходи оподатковуються за ставкою 3 відсотки від суми валового доходу страховика-резидента (крім страхування життя). До складу валового доходу включаються страхові внески, страхові платежі або страхові премії, за винятком суми валових внесків, переданих в перестрахування. отриманих (нарахованих) страховиками за договорами страхування і перестрахування на території України чи за її межами.

Доходи, які отримані за договорами страхування і перестрахування життя, оподатковуються за ставкою 10 відсотків у джерела їх виплати за рахунок таких виплат. За ставкою 6 відсотків оподатковуються отримані страховиком доходи у випадку дострокового розірвання договору зі страхування життя, яке не пов'язане зі смертю застрахованої особи.

7. Врегулювання сумнівної безнадійної заборгованості. Платник податку (продавець товарів, робіт, послуг, у тому числі банк) має право зменшити валовий доход на вартість відвантажених товарів, якщо покупець цих товарів затримує оплату їх вартості без погодження з платником.

При цьому таке зменшення здійснюється, якщо платником подана заява до суду про стягнення заборгованості або при визнанні покупця банкрутом, а також, коли за поданням продавця нотаріус вчинив виконавчий напис.

Якщо сул позов не задовольняє з вини платника чи задовольняє частково — платник податку зобов'язаний збільшити валовий доход на вартість відвантажених товарів (чи її частину, яка не визнана судом) та нарахувати пеню.

Безнадійна заборгованість банками та небанківськими фінансовими установами покривається шляхом створення страхового резерву. Він створюється фінансовою установою самостійно у розмірі, достатньому для покриття безнадійної заборгованості.

Проте. з метою оподаткування, розмір страхового резерву. — для небанківських фінансових установ встановлюється законами. але не більше 30% суми боргових вимог: для комерційних банків - 20 відсотків від суми боргових вимог.

З переліку інших особливостей оподаткування платників, необхідно відмітити, що не оподатковується прибуток підприємств, які засновані всеукраїнськими громадськими організаціями інвалідів.

При цьому, прибуток таких підприємств (отриманий від реалізації продукції/ робіт, послуг власного виробництва за винятком підакцизних товарів, а також від посередницької діяльності) має бути власністю зазначених громадських організацій.

Пільгове оподаткування надано інноваційним центрам. Прибуток від реалізації їх інноваційного продукту, який заявлений при реєстрації, оподатковується у розмірі 50 відсотків від діючої ставки. Ставка цього розміру діє перші три роки після державної реєстрації продукту, як інноваційного.

Справляючи податок на прибуток платники самостійно визначають його суми і виконують податкові зобов'язання в такі строки:

— сплачують авансові внески за підсумками першої о і другого місяців — до 20-го числа другою і третього місяця кварталу (за винятком нерезидентів і виробників сільськогосподарської продукції. які подають розрахунки у зазначені терміни, але без подання декларації про прибуток);

— сплачуть податок на прибуток в бюджет не пізніше 20-го числа місяця, наступного за звітним кварталом;

— подають у податкову інспекцію декларацію про прибуток — не пізніше 25-го числа місяця, що настає за звітним кварталом;

— податок на дивіденди сплачується до бюджету до. або одночасно із виплатою дивідендів.

— перерахування податку на прибуток утриманого у зв'язку з виграшем від грального бізнесу проводиться протягом трьох банківських днів з моменту здійснення виплат.

Важливою засадою податкової роботи є встановлення відповідальності платників обов'язкових платежів і податкових органів за порушення податкової о законодавства. Головними критеріями відповідальності платників податку на прибуток є, зокрема, такі умови:

— за відсутність на момент перевірки податкових декларацій платники сплачують штраф у розмірі 10-ти неоподаткованих мінімумів доходів громадян за одноразове порушення. Якщо протягом наступних 12-ти місяців платник допускає друге або більше таких порушень — він сплачує штраф у розмірі десяти неоподатковуваних мінімумів доходів громадян, помножених на число таких порушень;

— за несвоєчасне подання декларації, розрахунку по податку та платіжного доручення на перерахування його до бюджету — штраф у 10 відсотків від суми нарахованого податку на прибуток за кожний випадок порушення;

— у випадку приховання чи заниження суми податку платник сплачує: суму донарахованого податку: штраф у розмірі 30% від суми донарахованого податку (недоїмки); пеню, нараховану на суму недоїмки (без штрафів).

Ці штрафні санкції можуть бути не застосовані, якщо платник до початку перевірки податковим органом виявив факт заниження оподатковуваного прибутку, а також письмово повідомив про це податкову інспекцію та сплатив суми недоїмки і пені.

Важливо зазначити, що у випадку виявлення за наслідками перевірки арифметичних помилок або описок, в результаті яких сума податку занижена (але не більш як 5 відсотків загальної суми податку за період, який перевіряється) — керівник податковою органу вправі прийняти рішення про незастосування фінансових санкцій у вигляді штрафів. При цьому платник податку зобов'язаний сплатити пеню.

Поряд з цим, у випадку надходження надмірної суми податку до бюджету з вини платника, сума перевищення підлягає поверненню (згідно заяви платника) або зарахуванню в рахунок наступних податкових зобов'язань.

При надмірному нарахуванні суми податку в результаті неправильного нарахування податковим органом вона підлягає поверненню з урахуванням сплачених фінансових санкцій або зарахуванню на зменшення в майбутньому платежів до бюджету (за заявою платника). За цих умов на вказані суми нараховується пеня. Платники, які несуть відповідальність за порушення податкового законодавства, обчислюють пеню. виходячи із 120 відсотків облікової ставки Національного банку України, яка нараховується на повну суму недоїмки за весь її строк.

Похожие работы

... и сборов, а также отчислений, дотаций и субвенций, полученных из бюджета высшего уровня; других поступления. 2. Анализ структуры и динамики доходов госбюджета Украины. 2.1. Анализ сравнительной структуры госбюджета Украины за 1997-1999г.г. Структура доходов государственного бюджета приведена в таблице №1. На протяжении всей истории независимой Украины главный финансовый документ нашей страны ...

... относительно формирования единой централизованной системы органов государственного казначейства, разработка методологических принципов казначейского исполнения государственного бюджета Украины, взаимодействия с другими органами исполнительной и законодательной власти, которые принимают участие в организации и осуществлении бюджетного процесса. Главное управление Госказначейства Украины имеет ...

... , на финансирование обороны; на содержание правоохранительных органов, таможенных органов, налоговой службы; на содержание законодательной, исполнительной и судебной власти; на внешнеэкономическую деятельность. Государственный бюджет Украины является общегосударственным централизованным фондом денежных средств, утверждаемый актом высшей юридической силы - Законом. Законодательное закрепление ...

... в 2008 году. С 2005г. от 25 до 45% расходов ПФ финансируется не за счет страховых взносов работодателей и наемных работников, а за счет средств гос. бюджета. В текущем году почти каждая пятая гривна расходов государственного бюджета Украины направлялась на обеспечение пенсионных выплат - эти расходы за 6 мес. 2009 года составили почти 6% ВВП. В бюджете, кроме социальных, значительно увеличились ...

0 комментариев