Навигация

Операционный левередж (рычаг)

188186

знаков

53

таблицы

4

изображения

3.8.1. Операционный левередж (рычаг)

С точки зрения финансового менеджмента, риск - это вероятность неблагоприятного исхода финансовой операции. Каждый инвестиционный проект имеет различней степень риска.

Совокупный предпринимательский риск связан с операционным левереджем (рычагом).

Операционный левередж - показатель, позволяющий определить зависимость между темпом прироста (снижении) прибыли от темпа прироста (снижения) выручки от реализации продукции.

Затраты на производство продукции можно разделить на переменные и постоянные.

К переменным затратам относятся такие затраты, которые изменяются (увеличиваются или уменьшаются) при изменении (увеличении или уменьшении) объема продукции. К ним относится расходы на закупку сырья и материалов, потребление энергии, транспортные издержки, расходы на заработную плату (при наличии сдельной системы оплаты труда) и др. При теоретических расчетах предполагается, что переменные затраты пропорциональны объему произведенной продукции.

К постоянным затратам относятся затраты, которые можно принять как независящие от объема произведенной продукции (амортизационные отчисления, выплата процентов за кредит, арендная плата, содержание управленческого персонала и другие административные расходы).

Необходимо отметить, что деление затрат на переменные и постоянные является достаточно условным. Вместе с тем, это различие между затратами является базой для проведения анализа точки безубыточного ведения хозяйства. Концепция безубыточности выражается в следующем: определяется сколько единиц продукции или услуг необходимо продать в целях возмещения произведенных при этом постоянных затрат. Естественно, что цены на продукцию устанавливаются таким образом, чтобы возместить все переменные затраты и получить надбавку, достаточную дли покрытия постоянных затрат и получения прибыли,

При реализации этой концепции можно обнаружить, что любое изменение выручки от реализации продукции и услуг вызывает еще более сильное изменение прибыли. Это явление получило название эффекта производственного левереджа (или операционного рычага).

Поясним это на примере.

Пример 3.18. Фирма выпускает продукцию А. В первом году переменные затраты составили 20000 у.д.е., а постоянные затраты 2500 у.д.е. Общие затраты равны 20000 + 2500 = 22500 у.д.е. Выручка от реализации продукции составила 30000 у.д.е. Следовательно, прибыль равна 30000 - 22500 = 7500 у.д.е. Далее предположим, что во 2-м году в результате увеличения выпуска продукции на 15 % возросли одновременно на ту же величину переменные затраты и объем реализации, в этом случае переменные затраты составят 20000 • 1,15 = 23000 у.д.е., а выручка 30000 • 1,15 = 34500. При неизменности постоянных затрат общие затраты будут равны 25000 + 2500 = 25500, а прибыль составит 34500 - 25500 = 9000 у.д.е. Сопоставив прибыль второго и первого года, получим удивительный результат 9000/7500= 1,2 (120%), т.е. при увеличении объема 7500 реализации на 15 % наблюдается рост объема прибыли на 20 % - это и есть результат воздействия операционного (производственного) рычага.

Для выполнения практических расчетов по выявлению зависимости изменения прибыли от изменения реализации предлагается следующая формула:

![]() (3.14)

(3.14)

где С - сила воздействия производственного рычага;

P - цена единицы продукции;

N - количество единиц реализованной продукции;

PN - объем реализации;

Зпер - общая величина переменных затрат;

Зпост - общая величина постоянных затрат;

ПВ - валовая прибыль.

Для нашего случая сила воздействия производственного рычага в первом году равна

С=(2500+7500)/7500=1,3333

Величина С = 1,3333 означает, что с увеличением выручки от реализации, допустим, на 15 % (как в рассматриваемом случае), при-; быль возрастет на 1,3333 • 0,15 = 20 %.

Уяснив возможность использования операционного рычага, перейдем к рассмотрению понятия, имеющего в экономической литературе множество названий (порог рентабельности, точки самоокупаемости, точки безубыточности и т.д.). Остановимся на названии "точка безубыточности". Точке безубыточности соответствует такая выручка от реализации продукции, при которой производитель уже не имеет убытков, но еще не имеет и прибылей, т.е. результат от реализации после возмещения переменных затрат достаточен для покрытия постоянных затрат, а прибыль равна нулю. Следовательно, в точке безубыточности разность между выручкой от реализации продукции и суммой переменных и постоянных затрат равна нулю, т.е.

PN - (Зпост + VN ) = 0, (3.15)

где Зпост - затраты постоянные;

V - переменные издержки на единицу продукции;

N - количество (единиц) выпущенной продукции;

Р - цена единицы продукции.

Преобразовав формулу (3.15), получаем, что для достижения точки безубыточности необходим выпуск следующего количества изделий:

Пример 3.19. Компании производит продукт А. Величина постоянных затрат - 200000 у.д.е. для данного производства. Максимально возможный объем выпуска продукции составляет 1000 единиц. Единица продукции реализуется по цене 750 у.д.е., переменные затраты составляют 250 у.д.е. за единицу продукции. Тогда по формуле (3.16)

N =200000/(750-250) = 400 единиц, т.е. при выпуске 400 единиц изделий производитель ни терпит убытка, но и не имеет прибыли. Выпуск изделий менне 400 единиц будет убыточен.

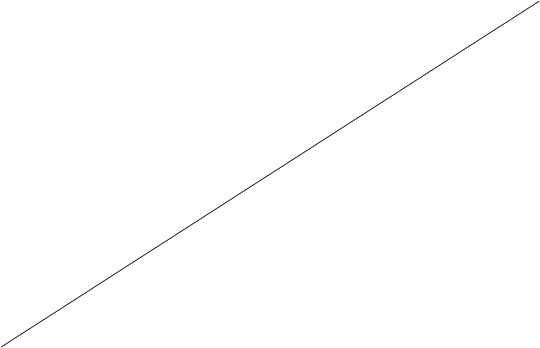

График на рис 3.2. показывает поведение переменных и постоянных затрат, также выручки от продаж при различных значениях объема продаж для приведенных исходных данных.

Линия фиксированных затрат показывает, что при изменении объемов продам с 0 до 1000 единиц продукта А сумма постоянных затрат остается неизменной и составляет 200 тыс.у.д.е. Прямая переменных затрат показывает, что их общая сумма изменяется от 0 до 250 тыс, у.д.е. .величина общих затрат изменяется от 200 тыс.у.д.е. при нулевом выпуске до 450 тыс. (200 тыс. + 250 тыс.) при объеме выпуска 1000 шт. Прямая валовой выручки от продаж показывает изменение суммы выручки с 0 у.д.е. при нулевом объеме продаж до 750 тыс.у. д.е. при максимальном объеме продаж.

![]() График зон убыточности: исходные условия

График зон убыточности: исходные условия

![]()

![]() 1000

1000

750 тыс.у.д.е.

![]()

прибыль

![]() 500

500

450 тыс у.д.е.

![]() 200 тыс.у.е.

200 тыс.у.е.

убытки

![]()

500 1000

750 тыс. у.д.е – выручка

450 тыс.у.д.е – общие издержки

250 тыс.у.д.е. – переменные издержки

200 тыс.у.д. е. – постоянные издержки.

Рис. 3.2. Количество выпущенных и реализованных изделий

Пересечение линии общих издержек и линии общей выручки происходит в точке безубыточности. Объем продукции в точке безубыточности составляет 400 единиц. Каждый добавочный прирост объема выпуска сверх точки безубыточности будет сопровождаться приращением прибыли, которому на графике соответствует заштрихованная площадь. И наоборот, как только объем выпуска опустится пике точки безубыточности, производитель начинает терпеть убытки.

В таблице показана прибыль (убыток) при различных объемах выпуска.

взаимосвязь между прибылью и объемом выпуска - исходные условия

Объем"продаж. 100 200 500 400 500 600 700 800 900 1000

Прибыль (+),

убыток (-), -150 -100 -500 0 +50 +100 +150 +200 +250 +300

тыс.у.д.е.

В связи с использованием операционного рычага финансовый менеджер имеет возможность в целях максимизации прибыли использовать влияние трех факторов: постоянных затрат, переменных затрат и цен.

Так, если по данным предыдущего примера уменьшить величину постоянных затрат на 25 % (200 тыс. • 0,75 = 150 тыс.), то для достижения точки безубыточности возможно снизить объем выпуска продукции до 300 единиц N = 150000/(750-250) = 300 единиц.

При снижении переменных затрат на единицу выпускаемой продукции на 25 % (250 • 0,75 =188) для достижения точки безубыточности также возможно некоторое снижение объема выпуска продукции

N = 200000/(7520-188) = 356 единиц

Однако в отличие от постоянных и переменных затрат, величина которых менеджер изменяет, руководствуясь внутрифирменными возможностями, изменение цен на продукции в большой мере зависит от внешней конкуренция. Поэтому, желая повысить конкурентоспособность своей продукции путем снижения цены, производитель должен для достижения точки безубыточности повысить объем выпускаемой продукции. Если предположить, что цена на продукцию снижена на 25 % (750 • 0,75 = 563), то точка безубыточности будет достигнута только при вьпуске 639 единиц

N = 200000/(563 - 250) = 639

Соответственно и прибыль при выпуске продукции объемом 1000 ед.будет ниже.

Рассмотренные примеры являются упрощенными, поскольку на практике, как правило, имеет место одновременное влияние перечисленных трех факторов на действие операционного рычага, необходимо признать, что операционный левередж - лишь один компонент совокупного предпринимательского риска. Основные факторы, повышающие предпринимательский риск, - это непостоянство или неопределенность объема продам и издержек производства. Операционный левередж увеличивает воздействия этих факторов на вариации прибыли, но он не является сак по себе источником изменчивости. Факторы, лежащие в основу изменчивости объема продам и издержек, влияют только на силу воздействия операционного левереджа, увеличивают общую вариацию прибыли и, следовательно, предпринимательский риск инвестора, в связи с чем возникает необходимость рассмотрения методов измерения риска инвестиционных проектов.

Однако прежде чем перейти к рассмотрении методов измерения риска инвестиционных проектов рассмотрим воздействие финансового левереджа, действие которого весьма схоже с результатом действия операционного левереджа.

Похожие работы

... продолжительность которого называется горизонтом расчета. Горизонт расчета измеряется количеством шагов расчета. 2. Затратный (имущественный) подход. Его сущность, область применения и этапы Подход к оценке имущества предприятия с точки зрения затрат - это определение его текущей стоимости на основе расчета восстановительной стоимости оцениваемого объекта (или стоимости замещения) и ...

... профессиональным оценщиком заказчику, в котором обосновывается проведенная оценка стоимости заказанного объекта. Глава 2. Основные подходы и методы, используемые при оценке имущества и их применение 2.1 Сущность и особенности подходов и методов оценки имущества Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией. Методом оценки является ...

... от характера финансовых вложений, порядка их приобретения и использования единицей финансовых вложений может быть серия, партия, однородная совокупность финансовых вложений. 2. Правила оценки имущества, обязательств и хозяйственных операций на примере ЗАО “Проммаш” 2.1. Краткая характеристика ЗАО “Проммаш” ЗАО “Проммаш” создано в соответствии с Указом Президента РФ от 30 декабря2005 года. ...

... , и когда оно разработано самой компанией. Поэтому, признавая нематериальные активы – активами, возникает нелегкая задача — дать по возможности наиболее обобщающие рекомендации по стоимостной оценке нематериальных активов, которые сами по себе весьма значительно отличаются друг от друга. Конечно можно выделить наиболее общие факторы, общие критерии эффективности и некоторые другие наиболее ...

0 комментариев