План

финансового

оздоровления

предприятия

Проблемы

финансового

оздоровления

предприятия

Выбор и обоснование

методики проведения

анализа

Анализ и оценка

имущества

Анализ

финансовой

устойчивости

предприятия

Наличие собственных

оборотных

средств и

долгосрочных

заемных источников

для формирования

запасов и затрат

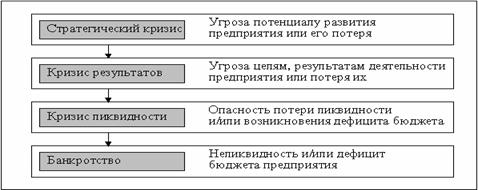

Кризисное

(критическое)

финансовое

состояние

Навигация

Анализ и оценка имущества

Пути финансового оздоровления предприятия с неудовлетворительной структурой баланса

192891

знак

41

таблица

44

изображения

2.2. Анализ и оценка имущества

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения.

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия. А также выделить в составе имущества оборотные (мобильные) и внеоборотные (иммобилизованные) средства. Имущество - это основные фонды, оборотные средства и другие ценности, стоимость которых отражена в балансе. Данные аналитических расчётов приведены в таблицах 2, 3.

На основе данных аналитических таблиц 2, 3 можно сделать выводы об изменениях в имуществе ООО ///////////////////////////// в 2001 году по сравнению с 2000 годом:

в 2001 году общая стоимость имущества предприятия снизилась на 5,28%. Это изменение свидетельствует о спаде хозяйственной деятельности предприятия;

стоимость имущества уменьшилась на 11878 руб. Это сопровождалось внутренними изменениями в активе: при увеличении внеоборотных активов на 2410 руб. (прирост на 1,74%) и при уменьшении стоимости оборотных средств на 9468 руб. (снижение на 10,91%);

изменения во внеоборотных активах произошло из-за сокращения незавершенного строительства на 2410 руб.

уменьшение стоимости оборотных средств произошло вследствие уменьшения готовой продукции на 93,09%. Это самое крупное уменьшение из всех групп оборотных средств. Денежные средства сократились на 17100 руб. (снижение на 75,23%), при общем снижении имущества предприятия основное финансирование было направлено на формирование запасов, а также накопления дебиторской задолженности;

крупное увеличение удельного веса, наблюдается в расчетах с дебиторами – прирост дебиторской задолженности составил 246,74%. В 2000 году она была равна 4750 руб., а в 2001 году она составила 16470 руб.

На основе общей оценки активов в 2000 и 2001 годах выявлено снижение производственно-хозяйственного потенциала организации. Это изменение сопровождалось ростом внеоборотных средств и уменьшением стоимости оборотных активов.

В 2002 году по сравнению с 2001 годом произошли следующие изменения:

1) общая стоимость имущества снизилась за отчетный период на 0,94%.

Таблица 2

Изменение имущественного положения ООО ///////////////////////////// за 2000-2002 гг.

(руб.)

| Показатели | 2000 г. | 2001 г. | 2002 г. | Доля в итоге баланса | Доля в итоге раздела | ||||

| 2000 г. | 2001 г. | 2002 г. | 2000 г. | 2001 г. | 2002 г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Внеоборотные активы | |||||||||

| 1. ОС и прочие внеоборотные активы (строка 190) | 138360 | 135950 | 139650 | 61,45 | 63,74 | 66,10 | 100,00 | 100,00 | 100,00 |

| 1.1. Нематериальные активы (строка 110) | - | - | 110 | - | - | - | - | - | 0,08 |

| 1.2. Основные средства (строка 120) | 130010 | 130010 | 139540 | 57,74 | 60,96 | 66,05 | 93,97 | 95,63 | 99,92 |

| 1.3. Незавершённое строительство (строка 130) | 8350 | 5940 | - | 3,71 | 2,78 | - | 6,03 | 4,37 | - |

| 1.4. Долгосрочные финансовые вложения (строка 140) | - | - | - | - | - | - | - | - | - |

| Оборотные активы | |||||||||

| 2. Оборотные (мобильные) средства (строка 290) | 86798 | 77330 | 71620 | 38,55 | 36,26 | 33,90 | 100,00 | 100,00 | 100,00 |

| 2.1. Запасы (строка 210) | 41218 | 53980 | 39460 | 18,31 | 25,31 | 18,68 | 47,49 | 69,80 | 55,09 |

| 2.2. Готовая продукция и товары для перепродажи (строка 214) | 18100 | 1250 | 5420 | 8,04 | 0,59 | 2,56 | 20,85 | 1,62 | 7,57 |

Продолжение таблицы 2

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 2.3. Денежные средства и краткосрочные финансовые вложения (строки 250+260) | 22730 | 5630 | 1480 | 10,09 | 2,64 | 0,70 | 26,19 | 7,28 | 2,07 |

| 2.4. Дебиторская задолженность (строки 230+240) | 4750 | 16470 | 25260 | 2,11 | 7,72 | 11,96 | 5,47 | 21,30 | 35,27 |

| 2.4. НДС по приобретенным ценностям (строка 220) | - | - | - | - | - | - | - | - | - |

| Всего имущества (строка 300) | 225158 | 213280 | 211270 | 100,00 | 100,00 | 100,00 | - | - | - |

Это изменение свидетельствует о спаде хозяйственной деятельности предприятия;

уменьшение стоимости имущества на 2010 руб. сопровождалось внутренними изменениями в активе: при увеличении внеоборотных активов на 3700 руб. (прирост на 2,72%) произошло уменьшение стоимости оборотных средств на 5710 руб. (снижение на 7,38%);

снижение стоимости оборотных активов в целом произошло вследствие уменьшения денежных средств на 73,71% и запасов на 26,90%;

наиболее крупное увеличение наблюдается в товарах для перепродажи на 333,6%. Это самый высокий показатель динамики относительно других статей актива баланса;

при общем уменьшении имущества предприятия основное финансирование было направлено на пополнение внеоборотных средств. Из всех групп внеоборотных активов наблюдается снижение только незавершенного строительства на 5940 руб. (на 100%), в остальных – увеличение;

увеличение удельного веса, наблюдается в расчетах с дебиторами – прирост дебиторской задолженности составил 53,37%. В начале периода она была равна 16470 руб., а к концу периода увеличилась до 25260 руб.

Таблица 3

Изменение имущественного положения ООО /////////////////////////////(руб.)

| Показатели | 2000 г. | 2001 г. | 2002 г. | Изменение | ||||

| 2001 г, руб. | 2002 г, руб. | 2001 г, % | 2002 г, % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Внеоборотные активы | ||||||||

| 1. ОС и прочие внеоборотные активы (строка 190) | 138360 | 135950 | 139650 | 2410 | 3700 | 1,74 | 2,72 | |

| 1.1. Нематериальные активы (строка 110) | - | - | 110 | - | 110 | - | 100,00 | |

| 1.2. Основные средства (строка 120) | 130010 | 130010 | 9530 | - | 9530 | - | 7,33 | |

| 1.3.Незавершённое строительство (строка 130) | 8350 | 5940 | - | -2410 | -5940 | -28,86 | -100,00 | |

| 1.4. Долгосрочные финансовые вложения (строка 140) | - | - | - | - | - | - | - | |

| Оборотные активы | ||||||||

| 2. Оборотные (мобильные) средства (строка 290) | 86798 | 77330 | 71620 | -9468 | -5710 | -10,91 | -7,38 | |

| 2.1. Запасы (строка 210) | 41218 | 53980 | 39460 | 12762 | -14520 | 30,96 | -26,90 | |

| 2.2. Готовая продукция и товары для перепродажи (строка 214) | 18100 | 1250 | 5420 | -16850 | 4170 | -93,09 | 333,60 | |

| 2.3. Денежные средства и краткосрочные финансовые вложения (строки 250+260) | 22730 | 5630 | 1480 | -17100 | -4150 | -75,23 | -73,71 | |

| 2.4. Дебиторская задолженность (строки 230+240) | 4750 | 16470 | 25260 | 11720 | 8790 | 246,74 | 53,37 | |

| 2.5. НДС по приобретенным ценностям (строка 220) | - | - | - | - | - | - | - | |

Продолжение таблицы 3

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Всего имущества (строка 300) | 225158 | 213280 | 211270 | -11878 | -2010 | -5,28 | -0,94 |

На основе общей сравнительной оценки активов 2001 г. и 2002 г. выявлено снижение производственно-хозяйственного потенциала организации. Это изменение сопровождалось ростом внеоборотных средств и уменьшением стоимости оборотных активов.

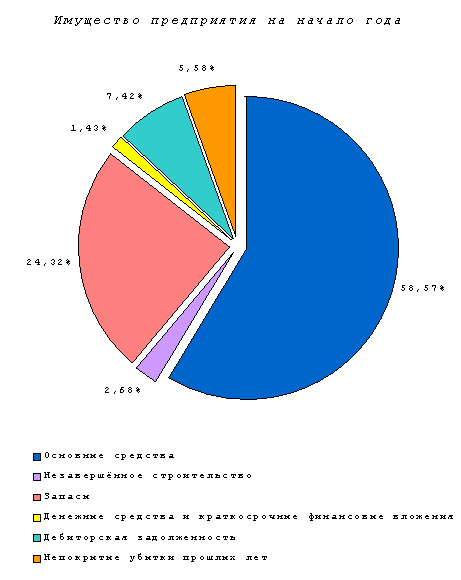

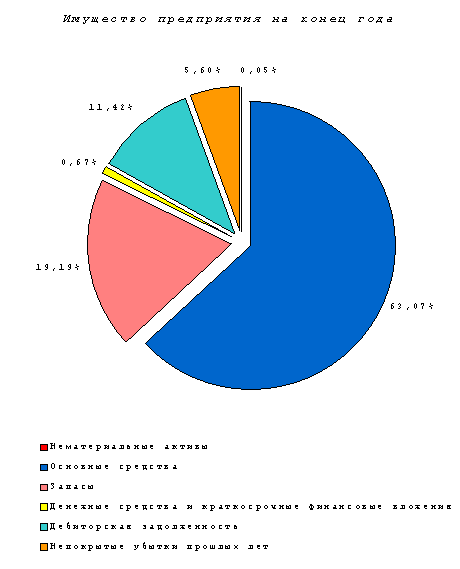

Изменение структуры имущества представлено на рисунках 2, 3, 4.

Рис.2. Имущество ООО ///////////////////////////// в 2000 году

Таким образом, анализ имущественного положения ООО ///////////////////

показывает неблагоприятную финансовую ситуацию. Существенные структурные изменения говорят о нестабильной работе. Как видно из таблиц 2, 3 наибольший удельный вес во внеоборотных активах ООО ///////////////////////////// занимают основные средства. На их долю в 2000 г. приходилось 93,97%, а в 2002 г. - 99,92%. Наибольший удельный вес в оборотных активах занимают запасы. Хотя с 2000 г. по 2002 г. их величина уменьшилась, на их долю приходилось в 2002 г. 55,09%. В составе запасов увеличилась доля готовой продукции, а к концу 2002 г. увеличилась также доля дебиторской задолженности. Увеличение дебиторской задолженности и ее доли в оборотных активах свидетельствует о неосмотрительной кредитной политике ООО ///////////////////////////// по отношению к покупателям. Нехватка денежных средств на расчетном счете, увеличение дебиторской задолженности и увеличение готовой продукции на кладе свидетельствует об ухудшении финансовой ситуации на ООО /////////////////////////////.

Похожие работы

... поднять цены на товары и реализуемую продукцию и поэтому перед предприятием встает вопрос о снижении затрат. Ниже будут рассмотрены пути финансового оздоровления предприятия. Основные мероприятия по финансовому оздоровление предприятия "Биробиджанский отдел ДЦРС" должны строиться по следующим направлениям: - учитывать спрос и потребности населения - снизить период оборота товарно-материальных ...

... и менеджеров, интересов коллективов предприятий и фискальных интересов государства, что во многом обуславливается отсутствием финансовой стратегии. ГЛАВА 3. Разработка стратегии финансового оздоровления. 3.1. Финансовое оздоровление предприятия. Финансовое оздоровление процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности ...

... за счет влияния капиталоотдачи – сократилась на 2,1%. Рост рентабельности активов нельзя оценить положительно, так как сопровождается снижением объема производства. 3.4 Оценка потенциального банкротства ООО «Вологодский станкозавод» Оценим структуру баланса предприятия, сделав заключение о его близости к банкротству. Результаты расчетов отражены в таблице 3.8 Так как коэффициент текущей ...

... финансирования, размеры и сроки поступления в городской бюджет и внебюджетный фонд. Глава 2. Разработка бизнес-плана финансового оздоровления на примере предприятия «СельхозПрод» 2.1 Экономико-социальная характеристика хозяйствующего субъекта Сельскохозяйственное производственное предприятие ООО СПП «СельхозПрод» было зарегистрировано постановлением администрации Брянского района на ...

0 комментариев