План

финансового

оздоровления

предприятия

Проблемы

финансового

оздоровления

предприятия

Выбор и обоснование

методики проведения

анализа

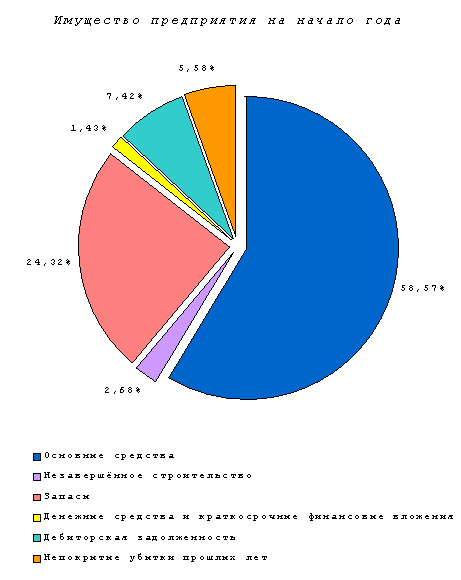

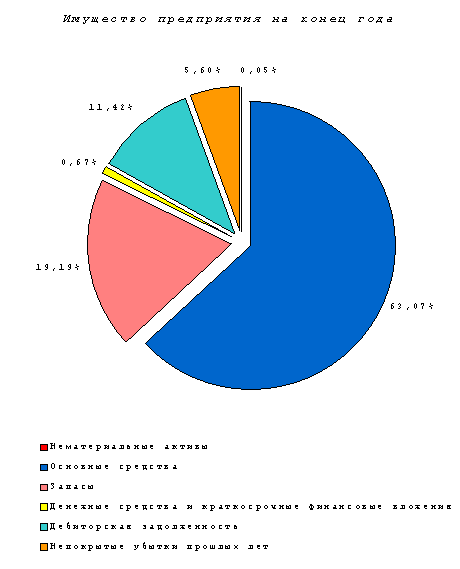

Анализ и оценка

имущества

Анализ

финансовой

устойчивости

предприятия

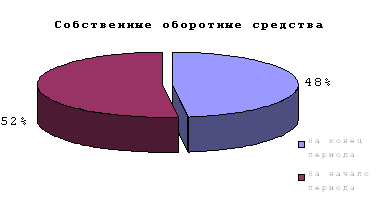

Наличие собственных

оборотных

средств и

долгосрочных

заемных источников

для формирования

запасов и затрат

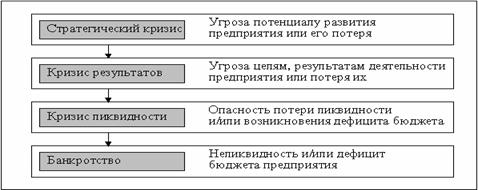

Кризисное

(критическое)

финансовое

состояние

Навигация

Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат

Пути финансового оздоровления предприятия с неудовлетворительной структурой баланса

192891

знак

41

таблица

44

изображения

2. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат.

Определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов:

ЕT = ЕC + КT = (ИC + КT)- F , (3)

где ЕT - наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат;

КТ - долгосрочные кредиты и заемные средства (итог раздела V баланса «Долгосрочные пассивы»).

3. Общая величина основных источников средств для формирования запасов и затрат.

Рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов:

ЕΣ = ЕТ + Кt = (ИC + KT + Кt)- F , (4)

где ЕΣ - общая величина основных источников средств для формирования, запасов и затрат;

Кt - краткосрочные кредиты и займы (итог раздела V баланса «Краткосрочные обязательства»).

На основе этих трех показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственно-хозяйственной деятельности, рассчитываются величины, дающие оценку размера (достаточности) источников для покрытия запасов и затрат:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

±ЕС = ЕС – Z , (5)

где Z - запасы и затраты (стр.211 + стр.220 раздела II баланса «Оборотные активы»).

2. Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных источников формирования запасов и затрат:

±EТ = EТ – Z =(EС + KТ)-Z , (6)

3. Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат:

±EΣ = EΣ – Z =(EС + KТ + Kt)-Z , (7)

Показатели обеспеченности запасов и затрат источниками их формирования (±ЕС; ±EТ; ±EΣ), являются базой для классификации финансового положения предприятия по степени устойчивости.

При определений типа финансовой устойчивости следует использовать трехмерный (трехкомпонентный) показатель:

![]() , (8)

, (8)

где x1 = ±ЕС;

x2 = ±EТ;

x3 = ±EΣ.

Функция S(x) определяется следующим образом:

, (9)

, (9)

Выделяются четыре основных типа финансовой устойчивости предприятия (таблица 6):

1. Абсолютная устойчивость финансового состояния.

Определяется условиями:

, (10)

, (10)

Трехмерный

показатель

![]() =(l;

1; l).

=(l;

1; l).

Абсолютная устойчивость финансового состояния показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредитов. Такая ситуация относится к крайнему типу финансовой устойчивости и на практике встречается довольно редко. Однако ее нельзя рассматривать как идеальную, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности.

2. Нормальная устойчивость финансового состояния.

Определяется условиями:

, (11)

, (11)

Предприятие оптимально использует собственные и кредитные ресурсы. Текущие активы превышают кредиторскую задолженность.

Трехмерный

показатель

![]() =(0;

1; l).

=(0;

1; l).

3. Неустойчивое финансовое состояние.

Определяется условиями:

, (12)

, (12)

Трехмерный

показатель

![]() =(0;

0; l).

=(0;

0; l).

Неустойчивое финансовое положение характеризуется нарушением платежеспособности: предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее, еще имеются возможности для улучшения ситуации.

Таблица 5

Типы финансовой устойчивости| Тип финансовой устойчивости | Трехмерный показатель | Используемые источники покрытия затрат | Краткая характеристика |

| Абсолютная финансовая устойчивость |

| Собственные оборотные средства | Высокая платежеспособность; предприятие не зависит от кредиторов |

| Нормальная финансовая устойчивость |

| Собственные оборотные средства плюс долгосрочные кредиты | Нормальная платежеспособность; эффективное использование заемных средств; высокая доходность производственной деятельности |

| Неустойчивое финансовое состояние |

| Собственные оборотные средства плюс долгосрочные и краткосрочные кредиты и займы | Нарушение платежеспособности; необходимость привлечения дополнительных источников; возможность улучшения ситуации |

| Кризисное финансовое состояние |

| - | Неплатежеспособность предприятия; грань банкротства |

Похожие работы

... поднять цены на товары и реализуемую продукцию и поэтому перед предприятием встает вопрос о снижении затрат. Ниже будут рассмотрены пути финансового оздоровления предприятия. Основные мероприятия по финансовому оздоровление предприятия "Биробиджанский отдел ДЦРС" должны строиться по следующим направлениям: - учитывать спрос и потребности населения - снизить период оборота товарно-материальных ...

... и менеджеров, интересов коллективов предприятий и фискальных интересов государства, что во многом обуславливается отсутствием финансовой стратегии. ГЛАВА 3. Разработка стратегии финансового оздоровления. 3.1. Финансовое оздоровление предприятия. Финансовое оздоровление процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности ...

... за счет влияния капиталоотдачи – сократилась на 2,1%. Рост рентабельности активов нельзя оценить положительно, так как сопровождается снижением объема производства. 3.4 Оценка потенциального банкротства ООО «Вологодский станкозавод» Оценим структуру баланса предприятия, сделав заключение о его близости к банкротству. Результаты расчетов отражены в таблице 3.8 Так как коэффициент текущей ...

... финансирования, размеры и сроки поступления в городской бюджет и внебюджетный фонд. Глава 2. Разработка бизнес-плана финансового оздоровления на примере предприятия «СельхозПрод» 2.1 Экономико-социальная характеристика хозяйствующего субъекта Сельскохозяйственное производственное предприятие ООО СПП «СельхозПрод» было зарегистрировано постановлением администрации Брянского района на ...

0 комментариев