План

финансового

оздоровления

предприятия

Проблемы

финансового

оздоровления

предприятия

Выбор и обоснование

методики проведения

анализа

Анализ и оценка

имущества

Анализ

финансовой

устойчивости

предприятия

Наличие собственных

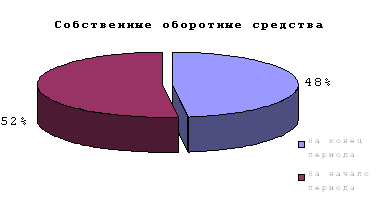

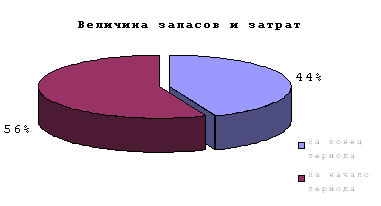

оборотных

средств и

долгосрочных

заемных источников

для формирования

запасов и затрат

Кризисное

(критическое)

финансовое

состояние

Навигация

Кризисное (критическое) финансовое состояние

Пути финансового оздоровления предприятия с неудовлетворительной структурой баланса

192891

знак

41

таблица

44

изображения

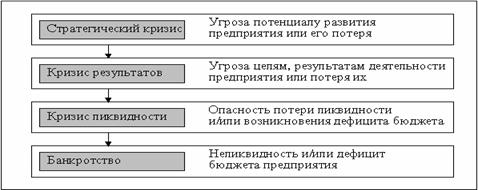

4. Кризисное (критическое) финансовое состояние.

Определяется условиями:

, (13)

, (13)

Трехмерный

показатель

![]() =(0;

0; 0).

=(0;

0; 0).

Кризисное финансовое положение – это грань банкротства: наличие просроченных кредиторской и дебиторской задолженностей и неспособность погасить их в срок. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства.

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятий широко используются факторные модели известных западных экономистов Альтмана, Лиса, Таффлера, Тишоу и других, разработанные с помощью многомерного дискретного анализа.

Наиболее широкую известность получила модель Альтмана:

Z=0,717X1+0,847X2+3,107X3+0,42X4+0,995X5 , (14)

где X1 – собственный оборотный капитал / сумма активов;

X2 – нераспределенная (реинвестированная) прибыль / сумма активов;

X3 – прибыль до уплаты процентов / сумма активов;

X4 – балансовая стоимость собственного капитала / заемный капитал;

X5 – объем продаж (выручка) / сумма активов.

Константа сравнения – 1,23. Если значение Z меньше 1,23, то это признак высокой вероятности банкротства, тогда как значение Z больше 1,23 и более свидетельствует о малой его вероятности.

Проведем анализ финансовой устойчивости ООО /////////////////////////////.

Таблица 6

Анализ финансовой устойчивости предприятия ООО ///////////////////////////// (руб.)| № п/п | Показатели | 2000 г. | 2001 г. | 2002 г. | Абсолютное | Абсолютное | Темп | Темп |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Источники собственных средств (ИС) | 171640 | 158350 | 159590 | -13290 | 1240 | 92,26 | 100,78 |

| 2 | Внеоборотные активы (F) | 138360 | 135950 | 139650 | -2410 | 3700 | 98,26 | 102,72 |

| 3 | Собственные оборотные средства (ЕС) [1-2] | 33280 | 22400 | 19940 | -10880 | -2460 | 67,31 | 89,02 |

Продолжение таблицы 6

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 4 | Долгосрочные кредиты и заемные средства (КТ) | - | - | - | - | - | - | - |

| 5 | Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат (ЕТ) [3+4] | 33280 | 22400 | 19940 | -10880 | -2460 | 67,31 | 89,02 |

| 6 | Краткосрочные кредиты и займы (Кt) | 53518 | 54930 | 51680 | 1412 | -3250 | 102,64 | 94,08 |

| 7 | Общая величина основных источников формирования запасов и затрат (EΣ) [5+6] | 86798 | 77330 | 71620 | -9468 | -5710 | 89,09 | 92,62 |

| 8 | Величина запасов и затрат (Z) | 41218 | 53980 | 39460 | 12762 | -14520 | 130,96 | 73,10 |

| 9 | Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат (±ЕС) [3-8] | -7938 | -31580 | -19520 | -23642 | 12060 | 397,83 | 61,81 |

| 10 | Излишек (недостаток) собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат (±EТ) [5-8] | -7938 | -31580 | -19520 | -23642 | 12060 | 397,83 | 61,81 |

| 11 | Излишек (недостаток) общей величины основных источников формирования запасов и затрат (±EΣ) [7-8] | 45580 | 23350 | 32160 | -22230 | 8810 | 51,23 | 137,73 |

| 12 | Трехмерный показатель типа финансовой устойчивости (9;10;11) | (0; 0; 0) | - | - | - | - | - | - |

Анализируя и оценивая финансовую устойчивость ООО ///////////////////////////// (таблица 6), можно сказать, что оно находится в кризисном финансовом состоянии, причем это состояние фиксируется с 2000 года по 2002 год. Такое заключение сделано на основании следующих выводов:

запасы и затраты не покрываются собственными оборотными средствами (ЕС). В 2000 г. на покрытие запасов и затрат не хватало 23,85% собственных оборотных средств ((41218/33280)*100%), в 2001 г. – 40,98%, в 2002г. – 97,89%. Т.е. с каждым годом нехватка оборотных средств возрастает;

главная причина сохранения кризисного финансового положения ООО ///////////////////////////// – это превышение темпов роста запасов и затрат над ростом источников формирования. Общая величина источников формирования (EΣ) снизилась в 2001 г. на 10,91%, в 2002г. на 7,38%, собственные оборотные средства в 2001 г. уменьшились на 32,69%, в 2002 г. на 10,98%, а стоимость запасов и затрат в 2001 г. увеличилась на 30,96%, а уже в 2002 г. снизилась на 26,90%;

негативным моментом является неудовлетворительное использование ООО ///////////////////////////// внешних заемных средств. Долгосрочные кредиты и займы не привлекались. Краткосрочные обязательства представлены в отчетности лишь кредиторской задолженностью, хотя в 2001 г. она была увеличена на 2,64%, но уже в 2002 г. снизилась на 5,92%, т.е. ООО ///////////////////////////// не желает, не умеет или не может использовать заемные средства для производственно-хозяйственной деятельности;

у ООО ///////////////////////////// наблюдается недостаток собственных оборотных средств, что свидетельствует о нехватке их в хозяйственной деятельности для покрытия запасов. Необходимо увеличение уровня собственных оборотных средств;

Одна из основных характеристик финансово-экономического состояния ООО ///////////////////////////// – степень зависимости от кредиторов и инвесторов. Владельцы ООО ///////////////////////////// заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре. Заемщики оценивают устойчивость ООО ///////////////////////////// по уровню собственного капитала и вероятности банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива бухгалтерского баланса.

Анализ проводится посредством расчета и сравнения полученных значений коэффициентов с установленными базисными величинами, а также изучения динамики их изменений за определенный период.

Базисными величинами могут быть:

значения показателей за прошлый период;

среднеотраслевые значения показателей;

значения показателей конкурентов;

теоретически обоснованные или установленные с помощью экспертного опроса оптимальные или критические значения относительных показателей.

Таблица 7

Финансовые

коэффициенты,

применяемые

для оценки

финансовой

устойчивости

предприятия

| Коэффициент | Что показывает | Как рассчитывается | Комментарий |

| 1 | 2 | 3 | 4 |

| Коэффициент автономии | Характеризует независимость от заемных средств. Показывает долю собственных средств в общей сумме всех средств предприятия |

Отношение общей суммы всех средств предприятия к источникам собственных средств | Минимальное пороговое значение на уровне 0,5. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны |

| Коэффициент соотношения заемных и собственных средств | Сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств |

Отношение всех обязательств к собственным средствам | Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности) |

Продолжение таблицы 7

| 1 | 2 | 3 | 4 |

| Коэффициент обеспеченности собственными средствами | Наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Критерий для определения неплатежеспособности (банкротства) предприятия |

Отношение собственных оборотных средств к общей величине оборотных средств предприятия | Чем выше показатель (0,5), тем лучше финансовое состояние предприятия, тем больше у него возможностей проведения независимой финансовой политики |

| Коэффициент маневренности | Способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников |

Отношение собственных оборотных средств к общей величине собственных средств (собственного капитала) предприятия | Чем ближе значение показателя к верхней границе, тем больше возможность финансового маневра у предприятия |

| Коэффициент соотношения мобильных и иммобилизованных средств | Сколько внеоборотных средств приходится на 1 рубль оборотных активов |

Отношение оборотных средств к внеоборотным активам | Чем выше значение показателя, тем больше средств предприятие вкладывает в оборотные активы |

| Коэффициент имущества производственного назначения | Долю имущества производственного назначения в общей стоимости всех средств предприятия |

Отношение суммы внеоборотных активов и производственных запасов к итогу баланса | При снижении показателя ниже рекомендуемой границы целесообразно привлечение долгосрочных заемных средств для увеличения имущества производственного назначения |

| Коэффициент прогноза банкротства | Доля чистых оборотных активов в стоимости всех средств предприятия |

Отношение разности оборотных средств и краткосрочных пассивов к итогу баланса | Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения |

Оценка финансовой устойчивости ООО ///////////////////////////// проводилась с помощью достаточно большого количества относительных финансовых коэффициентов (таблица 7).

Расчет и анализ относительных коэффициентов (показателей) существенно дополняет оценку абсолютных показателей финансовой устойчивости ООО /////////////////////////////. На основании данных таблиц 8,9 можно сделать вывод, что финансовая независимость ООО ///////////////////////////// высока. Это подтверждается высокими значениями коэффициентов автономии (Кa) и соотношения заемных и собственных средств (КЗ/С) за анализируемый период с 2000 года по 2002 год. Несмотря на то, что имущественный потенциал ООО ///////////////////////////// в 2001 г. снизился на 5,28%, а в 2002 г. уменьшился незначительно всего на 0,94%, у него неустойчивое финансовое положение. Наблюдается снижение коэффициента маневренности (КМ). В 2000 году он составил 0,19, в 2001 году он снизился на 26,32%, а в 2002 году его значение составило 0,12, т.е. покрытие производственных запасов и пополнение оборотных активов за счет собственного капитала ООО ///////////////////////////// происходило не полностью – коэффициент ниже допустимого ограничения. Это связано с тем, что большая часть средств вложена во внеоборотные активы, что подтверждается низким значением коэффициента соотношения мобильных и иммобилизованных средств (КМ/И).

Таблица 8

Расчет

и анализ относительных

коэффициентов

финансовой

устойчивости

ООО

/////////////////////////////

(руб.)

| № п/п | Показатели | Интервал оптимальных значений | 2000 г. | 2001 г. | 2002 г. | Абсолютное | Абсолютное | Темп | Темп |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | Имущество предприятия (В) | - | 225158 | 213280 | 211270 | -11878 | -2010 | 94,72 | 99,06 |

| 2 | Источники собственных средств (капитал и резервы) (ИС) | - | 171640 | 158350 | 159590 | -13260 | 1240 | 92,26 | 100,78 |

| 3 | Краткосрочные пассивы (Кt) | - | 53518 | 54930 | 51680 | 1412 | -3250 | 102,64 | 94,08 |

Продолжение таблицы 8

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | Долгосрочные пассивы (КТ) | - | - | - | - | - | - | - | - | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5 | Итого заемных средств (Кt+КT) | - | 53518 | 54930 | 51680 | 1412 | -3250 | 102,64 | 94,08 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6 | Внеоборотные активы (F) | - | 138360 | 135950 | 139650 | -2410 | 3700 | 98,26 | 102,72 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7 | Оборотные активы (Ra) | - | 86798 | 77330 | 71620 | -9468 | -5710 | 89,09 | 92,62 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8 | Запасы и затраты (Z) | - | 41218 | 53980 | 39460 | 12762 | -14520 | 130,96 | 73,10 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9 | Собственные оборотные средства (ЕС) [2-6] | - | 33280 | 22400 | 19940 | -10880 | -2460 | 67,31 | 89,02 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10 | Автономии (Ка) [2/1] | >0,5 | 0,76 | 0,74 | 0,76 | -0,02 | 0,02 | 97,37 | 102,7 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 11 | Соотношения заемных и собственных средств (КЗ/С) [5/2] | TВ > TАК > 100% , (15) где TП – темп изменения прибыли; TВ – темп изменения выручки от реализации продукции (работ, услуг); TАК – темп изменения активов (имущества) предприятия. Приведенное соотношение получило название «золотого правила экономики предприятия»: прибыль должна возрастать более высокими темпами, чем объемы реализации и имущества предприятия. Это означает следующее: издержки производства и обращения должны снижаться, а ресурсы предприятия использоваться более эффективно. Однако на практике даже у стабильно прибыльного предприятия в некоторых случаях возможно отклонение от этого соотношения. Причины могут быть разные: крупные инвестиции, освоение новых технологий, реорганизация структуры управления и производства (стратегические изменения, организационное развитие), модернизация и реконструкция и др. Эти мероприятия зачастую вызваны влиянием внешней среды (внешнего окружения) и требуют значительных финансовых вложений, которые окупятся и принесут выгоду в будущем. Относительные показатели деловой активности характеризует уровень эффективности использования ресурсов (материальных, трудовых и финансовых). Предлагаемая система показателей деловой активности (таблица 13) базируется на данных бухгалтерской (финансовой) отчетности предприятий. Это обстоятельство позволяет по данным расчета показателей контролировать изменения в финансовом состоянии предприятия. В таблице 13 представлена система показателей деловой активности предприятия. Таблица 13 Система показателей деловой активности предприятия

Продолжение таблицы 13

Для расчета применяются абсолютные итоговые данные за отчетный период по выручке, прибыли и т.п. Но показатели баланса исчислены на начало и конец периода, т.е. имеют одномоментный характер. Это вносит некоторую неясность в интерпретацию данных расчета. Поэтому при расчете коэффициентов применяются показатели, рассчитанные к усредненным значениям статей баланса. Можно также использовать данные баланса на конец года. Расчет показателей деловой активности приведен в таблице 14. Условные обозначения (таблицы 13 и 14): FСР – средняя за период стоимость внеоборотных активов; ВСР – средний за период итог баланса;

ZСР – средняя за период величина запасов и затрат;

Согласно Постановлению Правительства РФ от 20 мая 1994 г. №498 показателями для оценки удовлетворительной структуры баланса являются: коэффициент текущей ликвидности КТЛ, коэффициент обеспеченности собственными оборотными средствами КОС, коэффициент восстановления (утраты) платежеспособности КУВ. Таблица 14 Расчет показателей деловой активности ООО ///////////////////////////// (руб.)

Продолжение таблицы 14

Таким образом, для изучения финансового состояния предприятия в данной работе используется методика В.В. Ковалева для проведения анализа финансового состояния. Анализ имущественного положения ООО ///////////////////////////// показывает неблагоприятную финансовую ситуацию. Наибольший удельный вес во внеоборотных активах ООО ///////////////////////////// занимают основные средства. На их долю в 2000 г. приходилось 93,97%, а в 2002 г. - 99,92%. Наибольший удельный вес в оборотных активах занимают запасы. Хотя с 2000 г. по 2002 г. их величина уменьшилась, на их долю приходилось в 2002 г. 55,09%. В составе запасов увеличилась доля готовой продукции, а к концу 2002 г. увеличилась также доля дебиторской задолженности. Увеличение дебиторской задолженности и ее доли в оборотных активах свидетельствует о неосмотрительной кредитной политике ООО ///////////////////////////// по отношению к покупателям. Нехватка денежных средств на расчетном счете, увеличение дебиторской задолженности и увеличение готовой продукции на кладе свидетельствует об ухудшении финансовой ситуации на ООО /////////////////////////////. Анализ и оценка финансовой устойчивости ООО ///////////////////////////// (таблица 6) показывает, что оно находится в кризисном финансовом состоянии, причем это состояние фиксируется с 2000 года по 2002 год. Запасы и затраты не покрываются собственными оборотными средствами (ЕС). В 2000 г. на покрытие запасов и затрат не хватало 23,85% собственных оборотных средств в 2001 г. – 40,98%, в 2002 г. – 97,89%. Главная причина сохранения кризисного финансового положения ООО ///////////////////////////// – это превышение темпов роста запасов и затрат над ростом источников формирования. Общая величина источников формирования (EΣ) снизилась в 2001 г. на 10,91%, в 2002 г. на 7,38%, собственные оборотные средства в 2001 г. уменьшились на 32,69%, в 2002 г. на 10,98%. Стоимость запасов и затрат в 2001 г. увеличилась на 30,96%, а уже в 2002 г. снизилась на 26,90%. Негативным моментом является неудовлетворительное использование ООО ///////////////////////////// внешних заемных средств. Долгосрочные кредиты и займы не привлекались. Краткосрочные обязательства представлены в отчетности лишь кредиторской задолженностью, хотя в 2001 г. она была увеличена на 2,64%, но уже в 2002 г. снизилась на 5,92%, т.е. ООО ///////////////////////////// не желает, не умеет или не может использовать заемные средства для производственно-хозяйственной деятельности. У ООО ///////////////////////////// наблюдается недостаток собственных оборотных средств, что свидетельствует о нехватке их в хозяйственной деятельности для покрытия запасов. Необходимо увеличение уровня собственных оборотных средств. Анализ финансового состояния ООО ///////////////////////////// показал, что предприятие по итогам 2002 года получило чистую прибыль в размере 8,2 тыс. руб., объем реализации продукции составил 5812,9 тыс. руб. Что касается других показателей, характеризующих финансовое состояние данного предприятия, то имущество ООО ///////////////////////////// за отчетный период уменьшилось на 2010 руб. ООО ///////////////////////////// имеет убытки в размере 12390 руб. (5,54% к валюте баланса), общий коэффициент ликвидности равен 0,52, то есть предприятие может погасить только 52% своих обязательств. Рентабельность капитала 0,06%, то есть на 1 вложенный рубль ООО ///////////////////////////// получает 6 копеек прибыли в год. ООО ///////////////////////////// имеет неудовлетворительную структуру баланса. Коэффициент текущей ликвидности меньше 2, коэффициент критической ликвидности меньше 1, а коэффициент абсолютной ликвидности не попадает в интервал от 0,2 до 0,5. Коэффициент восстановления составил 0,82, что говорит о невозможности восстановить платежеспособность ООО /////////////////////////////. Низкое значение коэффициента критической ликвидности указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов. Низкое значение коэффициента абсолютной ликвидности указывает на снижение платежеспособности предприятия. Перед предприятием стоит проблема выживания. Для предприятия характерна «реактивная» форма управления финансами. Она базируется на принятии управленческих решений как реакция на текущие проблемы, то есть «латание дыр», которые сводятся, как правило, к обеспечению любой ценой наиболее срочных текущих платежей и приводит к существенным нарушениям интересов собственников и менеджеров, интересов коллективов предприятий и фискальных интересов государства, что во многом обуславливается отсутствием финансовой стратегии. 110 Глава 3. стратегия по выводу предприятия из кризиса 3.1. Продажа части имущества предприятия Я предлагаю, используя результаты финансового анализа предприятия ООО /////////////////////////////, изложенные в главе 2, следующие пути финансового оздоровления: продажа части имущества, слияние с другой компанией, реструктуризация кредиторской задолженности по платежам в бюджет. В ходе финансового анализа было выявлено, что рассматриваемое предприятие практически находится на грани банкротства. Для выхода из сложившейся ситуации необходимо улучшить финансовое состояние предприятия по всем проанализированным показателям. Рассмотрим возможность улучшения финансовой устойчивости ООО /////////////////////////////. По результатам анализа финансовой устойчивости установлено, что ООО ///////////////////////////// с 2000 года по 2002 год находится в кризисном финансовом состоянии. Цель предложения к формированию финансовой стратегии - вывести предприятие из кризисного финансового состояния. На конец 2002 года у ООО /////////////////////////////////////////////////////// на балансе находилось имущество представленное в таблице 15. Таблица 15 Имущество ООО /////////////////////////////на конец 2002 г.(руб.)

Продолжение таблицы 15

ООО ///////////////////////////// реализует имущество по результатам оценки независимых оценщиков. Согласно положению о лицензировании оценочной деятельности от 11 апреля 2001 г. №285 организация (предприниматель), должна иметь лицензию на осуществление оценочной деятельности. Оценщик самостоятельно применяет методы проведения объекта оценки в соответствии со стандартами оценки. Имеет право требовать от заказчика при проведении обязательной оценки объекта, оценки обеспечения доступа в полном объеме к документации, необходимой для осуществления этой оценки. Получает разъяснения и дополнительные сведения, необходимые для осуществления данной оценки. Запрашивает в письменной или устной форме у третьих лиц информацию, необходимую для проведения оценки объекта оценки, за исключением информации, являющейся государственной или коммерческой тайной. Оценщик привлекает по мере необходимости на договорной основе к участию в проведении оценки объекта оценки иных оценщиков либо других специалистов. Существуют стандарты оценки, обязательные к применению субъектами оценочной деятельности, утвержденные Правительством РФ от 6 июля 2001 г. № 519 «Об утверждении стандартов оценки». Рыночная стоимость объекта оценки – наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. Виды стоимости объекта оценки, отличные от рыночной стоимости: а) стоимость объекта оценки с ограниченным рынком - стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров; б) стоимость замещения объекта оценки - сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки; в) стоимость воспроизводства объекта оценки - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки; г) стоимость объекта оценки при существующем использовании стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования; д) инвестиционная стоимость объекта оценки - стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях; е) стоимость объекта оценки для целей налогообложения - стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость); ж) ликвидационная стоимость объекта оценки - стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов; з) утилизационная стоимость объекта оценки - стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки; и) специальная стоимость объекта оценки - стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости, указанной в настоящих стандартах оценки [7, с.2]. Существуют следующие подходы к оценке: затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа; сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними; доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки. Метод оценки - способ расчета стоимости объекта оценки в рамках одного из подходов к оценке. Итоговая величина стоимости объекта оценки - величина стоимости объекта оценки, полученная как итог обоснованного оценщиком обобщения результатов расчетов стоимости объекта оценки, при использовании различных подходов к оценке и методов оценки. Мои предложения по продаже части имущества ООО ////////////////////////////////////////// (таблицы 16, 17): ООО ///////////////////////////// реализует основные средства: автомобиль ГАЗ 3307 (1999 г.) по рыночной стоимости за 30000 рублей, офисная мебель по рыночной стоимости за 44000 рублей, компьютеры и оргтехника по рыночной стоимости за 35540 рублей – благоприятный вариант; автомобиль ГАЗ 3307 (1999 г.) по цене ниже рыночной за 20000 рублей, офисная мебель по цене ниже рыночной за 15000 рублей, компьютеры и оргтехника по цене ниже рыночной за 15000 рублей – неблагоприятный вариант. ООО ///////////////////////////// добивается погашения дебиторской задолженности путем возврата долга на расчетный счет или товаром, имуществом должника. Возвращает дебиторскую задолженность в полной сумме 25260 рублей - благоприятный вариант, часть дебиторской задолженности 22100 рублей - неблагоприятный вариант. Таблица 16 Продажа имущества ООО ///////////////////////////// (руб.)

ООО ///////////////////////////// реализует товары на складе: с наценкой в 10% в сумме 5962 рубля - благоприятный вариант; без наценки в сумме 5420 рублей - неблагоприятный вариант. Таблица 17 Продажа имущества ООО ///////////////////////////// (руб.)

В таблицах 16, 17 представлены варианты реализации имущества ООО /////////////////////////////. Таким образом, в первом варианте продажа части основных средств по рыночной стоимости, приводит к уменьшению внеоборотных активов на 73000 рублей. Ликвидация дебиторской задолженности и реализации товаров на складе не изменяет величины оборотных активов, а приводит к перераспределению средств внутри раздела на 31222 рубля. Во втором случае продажа части основных средств ООО ///////////////////////////// ниже рыночной стоимости приводит к уменьшению внеоборотных активов на 51800 рублей. Ликвидация дебиторской задолженности и реализация товаров на складе не изменяет величины оборотных активов, а приводит к перераспределению средств внутри раздела на 27520 рублей. Таблица 18

Предложение

к формированию

финансовой

стратегии по

выводу (руб.)

Дебиторскую задолженность ООО ///////////////////////////// можно реализовать. Для продажи дебиторской задолженности необходимы следующие документы: акт сверки задолженности, подписанный должником и его дебитором, либо заменяющие его документы, с определением сумм основного долга, процентов, а также начисленных экономических санкций. При привлечении специалиста (оценочной комиссии) для оценки действительности и ликвидности дебиторской задолженности - его заключение, поручение о продаже дебиторской задолженности на торгах, иные документы, имеющие значение для реализации дебиторской задолженности. Продавец дебиторской задолженности после получения документов, поименованных выше: назначает дату, время и место проведения публичных торгов; публикует извещение о проведении торгов; организует прием финансовых средств от участников торгов и их возврат, а также предоставляет возможность ознакомления с предметом торгов; проводит торги в соответствии с установленной процедурой; оформляет права победителя торгов, подписывает с ним имеющий силу договора протокол о результатах торгов; производит в установленном порядке перечисление средств, вырученных по результатам торгов; публикует информационное сообщение об итогах торгов. В результате продажи части имущества и погашения дебиторской задолженности ООО ///////////////////////////// получаем излишек общей величины источников формирования запасов (таблица 19). Таблица 19 Расчет по выведению ООО ///////////////////////////// из кризисного состояния(руб.)

Показателями для оценки удовлетворительности структуры баланса предприятия являются: коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами, коэффициент восстановления (утраты) платежеспособности. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия. Коэффициент восстановления (утраты) платежеспособности характеризует наличие реальной возможности у предприятия восстановить свою платежеспособность в течение определенного периода [8, с.1]. На основе полученных данных произведем расчет этих коэффициентов. В результате реализации имущества ООО ///////////////////////////// происходит увеличение собственных оборотных средств. В первом варианте увеличение на 84702 рубля, а во втором на 59800 рублей. По полученным данным сформируем структуру баланса ООО ///////////////////////////// для первого варианта и для второго варианта. Таблица 20 Структура баланса ООО ///////////////////////////// (вариант 1) (руб.)

КТЛ = 2,67, КОС=1,30, КВП=1,23 Исходя из данных таблицы 20 получаем значения коэффициентов текущей ликвидности 1,39, краткосрочной ликвидности 1,41, абсолютной ликвидности 1,39. Платежеспособность ООО //////////////////// (КВП) 1,23. Таблица 21 Структура баланса ООО ////////////////////// (вариант 2) (руб.)

КТЛ = 3,09, КОС=1,00, КВП=0,88 Исходя из данных таблицы 21 получаем значения коэффициентов текущей ликвидности 3,08, краткосрочной ликвидности 1,00 и абсолютной ликвидности 0,89. Платежеспособность ООО /////////////////////////// (КВП) 0,88. Таким образом, лучшим по результатам анализа является первый вариант, при котором имеется реальная возможность восстановления платежеспособности предприятия. Коэффициенты восстановления платежеспособности, текущей ликвидности и обеспеченности собственными средствами, (КВП=1,23, КТЛ = 2,67, КОС = 1,30) имеют наиболее высокие значения, чем во втором варианте (КВП=0,88, КТЛ = 3,09, КОС = 1,00). Это характеризует наличие реальной возможности восстановить платежеспособность ООО /////////////////////////////. Определим оптимальный вариант от реализации имущества ///////////////////// на основе экономико-математической модели. ООО //////////////////// планирует затратить при реализации имущества 7400 рублей и намерено продать часть имущества через магазин, часть имущества через торговых посредников, часть имущества своим работникам. При этом реализация приведет к получению прибыли 15 рублей через магазин, 20 рублей через торговых посредников, 22 рубля своим работникам в расчете на 1 рубль затрат на реализацию. Через магазин ООО ////////////////////// намерено потратить 60% от всей суммы затрат, через торговых агентов и работников не более 30% от всей суммы затрат. Найдем, как следует ООО ////////////////////////// организовать реализацию, чтобы получить максимальную прибыль. Составим математическую модель задачи. Цель - максимизация прибыли. Управляющие переменные: x1 – количество средств, затраченных на реализацию через магазин; x2 – количество средств, затраченных на реализацию через торговых агентов; x3 – количество средств, затраченных на реализацию работникам; Область допустимых решений имеет вид:

Она содержит ограничения по общей сумме затрат, предусмотренных на реализацию имущества ОО ////////////////////////// и условия неотрицательности управляющих переменных. Критерий оптимальности записывается следующим образом:

Р Формулы 16, 17 – математическая модель задачи организации реализации имущества. Целевая функция и ограничения линейны по управляющим переменным, следовательно, это задача линейного программирования. Приведем задачу к каноническому виду, добавив дополнительные переменные к левым частям ограничений. Получим:

Задача (16), (18) может быть решена симплекс-методом. Шаг 1. Получаем начальное решение. Базисные переменные: x3, x4, x5, x6. Свободные переменные: x1, x2, x3. Начальное решение:

Шаг 2. Функция Р=15x1+20x2+22x3 уже выражена через свободные переменные. Шаг 3. Проверка решения на оптимальность. Составляем симплекс-таблицу (таблица 22). Таблица 22 Симплекс-таблица

Решение неоптимально, так как последняя строка содержит отрицательные числа. Шаг 4. Получение нового решения. Максимальное по абсолютной величине отрицательное число последней строки – это –22, следовательно, третий столбец является разрешающим и переменная x3 вводится в список базисных переменных. Найдем переменную, выводимую из списка базисных переменных. Для этого подсчитаем отношения элементов столбца свободных членов к элементам разрешающего столбца и выберем среди них минимальное:

min Третья строка является разрешающей, и переменная x6 должна быть выведена из списка базисных переменных. Разрешающий элемент a33=1. Составим новую симплекс-таблицу. Новая симплекс-таблица имеет следующий вид (таблица 23): Таблица 23 Симплекс-таблица

Новое решение имеет вид:

X1= Таким образом, прибыль увеличилась на 58460 рублей. Это решение не оптимально, так как последняя строка содержит отрицательные числа. Продолжаем оптимизацию. Разрешающий столбец – второй, так как ему соответствует максимальное по абсолютной величине отрицательное число –20.

min Следовательно, третья строка является разрешающей. Разрешающий элемент: a32=1. Перейдем к новой симплекс-таблице (таблица 24). Таблица 24 Симплекс-таблица

Это решение является неоптимальным, поскольку последняя строка содержит отрицательное число. Продолжаем оптимизацию. Разрешающий столбец первый, так как ему соответствует отрицательное число –15.

min Следовательно, вторая строка является разрешающей. Разрешающий элемент: a21=1. Перейдем к новой симплекс-таблице (таблица 25). Таблица 25 Симплекс-таблица

Последнее решение является оптимальным, поскольку все числа, стоящие в последней строке, неотрицательны. Это решение единственно, так как все элементы последней строки, соответствующие свободным переменным x3,x5, x6, строго положительны.

X*= P*=111000. Таким образом, для получения максимальной прибыли от реализации имущества в размере 111000 рублей ООО ///////////////////// следует реализовать часть имущества при затратах в 4440 рублей через магазин, а часть имущества при затратах в 2220 рублей через торговых посредников. Реализовывать имущество через работников не следует. 3.2. Слияние как способ оздоровления предприятия Реорганизация юридического лица может быть осуществлена в форме слияния, присоединения, разделения, выделения и преобразования (ст. 57 ГК РФ) [1, с.119]. Правовое регулирование реорганизации юридических лиц различных организационно-правовых форм осуществляется значительным количеством нормативных актов, основополагающее значение для которых имеют положения Гражданского кодекса, устанавливающие основания и порядок реорганизации. При присоединении обществ, происходит прекращение одного или нескольких обществ с передачей всех прав и обязанностей другому обществу. Общества, участвующие в реорганизации путем присоединения, должны заключить между собой договор о присоединении. Договор подготавливают генеральный директор присоединяющего общества и совет директоров присоединяемого. В течение необходимого времени присоединяемое общество уточняет свою задолженность по налоговым и иным платежам в бюджет и внебюджетные фонды и проводит необходимые согласования в государственных органах по месту регистрации. Присоединяемое общество составляет передаточный акт, содержащий сведения о своем имуществе и обо всех обязательствах в отношении каждого должника и кредитора, включая обязательства, оспариваемые сторонами. Разделением общества признается прекращение деятельности общества с передачей всех его прав и обязанностей создаваемым обществам. При разделении АО все его права и обязанности переходят к двум или нескольким вновь создаваемым обществам в соответствии с разделительным балансом (основным документом, регулирующим правопреемство при реорганизации). При составлении разделительного баланса допускаются нарушения прав акционеров, если такой документ предусматривает переход большей части активов к одной из создаваемых организаций, а большую часть долгов – к другой. В результате разделения акционерного общества может возникнуть и более двух обществ в зависимости от принятого общим собранием акционеров решения о разделении общества. Реорганизация в форме выделения признается создание одного или нескольких обществ с передачей части прав и обязанностей реорганизуемого общества без прекращения последнего. Можно выделить следующие основные признаки, которые характеризуют данную форму реорганизации: создается одно или несколько новых обществ, новым обществам передается часть прав и обязанностей реорганизуемого общества, само реорганизуемое общество продолжает существовать. Выделение характеризуется частным правопреемством, при котором, в отличие от общего правопреемства, правопреемник занимает место предшественника не во всех, а только в некоторых правоотношениях. При этом к каждому из выделяемых обществ переходит часть прав и обязанностей реорганизованного в форме выделения общества в соответствии с разделительным балансом. При преобразовании общества признается изменение его организационно-правовой формы. Акционерное общество вправе преобразоваться только в общество с ограниченной ответственностью или в производственный кооператив. При преобразовании АО к вновь возникшему юридическому лицу переходят все права и обязанности реорганизованного акционерного общества в соответствии с передаточным актом. Слияние предприятий всегда связано с имущественным правопреемством между юридическими лицами. При проведении слияния существенное значение имеет вопрос об объеме прав и обязанностей, переходящих к правопреемнику, и порядке такого перехода. Права и обязанности реорганизуемых обществ переходят к вновь возникшему обществу в соответствии с передаточным актом. После принятия решения о слиянии предприятия в соответствии с требованиями ГК РФ (ст. 60) [1, с.84], необходимо письменно уведомить кредиторов реорганизуемых компаний. При этом кредиторы вправе потребовать прекращения или долгосрочного исполнения обязательств, должниками по которым являются эти компании, и возмещения убытков. Основные процедуры реорганизации: Заключение договора о слиянии обществами, участвующими в слиянии; Принятие общим собранием акционеров каждого общества (для АО), участвующего в слиянии, решений: о реорганизации в форме слияния; об утверждении договора о слиянии; об утверждении передаточного акта; Утверждение устава и выборы совета директоров вновь возникшего общества; Государственная регистрация юридического лица, возникающего в результате слияния; Государственная регистрация выпуска ценных бумаг, размещаемых при слиянии, и отчета об итогах выпуска ценных бумаг. Схема размещения ценных бумаг при слиянии коммерческих организаций отображены на рисунке 7. Основным принципом, лежащим в основе теории слияний, является синергетический эффект от слияния. Стоимость компании, образованной в результате слияния, превышает сумму стоимостей ее составляющих частей, т.е. 2+2 = 5. Например, если компания А сливается с компанией В, то в формульном выражении это выглядит следующим образом: V (AB) > V(A) + V(B) , (16) где V(AB) – стоимость объединенной компании, образовавшейся в результате слияния компаний А и В; V(A) – стоимость компании А; V(B) – стоимость компании В. Таким образом, суть синергетического эффекта заключается в том, что слияние двух компаний порождает дополнительную стоимость объединенной компании.

Рис.7. Пути размещения ценных бумаг при реорганизации в форме слияния Источники увеличения стоимости формируют определенную выгоду для участников сделки слияния, которая и является основным мотивирующим фактором к проведению слияний. Основные этапы процедуры реорганизации обществ в форме слияния представлены в таблице 26. Таблица 26 Основные этапы процедуры реорганизации в форме слияния

Предложения по слиянию ООО ////////////////////////////. 1 вариант. ООО ///////////////////////// сливается с ООО //////////////, имеющим организационно-правовую форму в виде общества с ограниченной ответственностью и работающем на этом же рынке, что и анализируемое предприятие (продажа компьютерной техники и периферийных устройств, ремонт вычислительной техники, создание компьютерных сетей). Совет учредителей обеих предприятий оговаривает условия слияния, имущественные вклады, долю в прибыли. ООО //////////////////////, имеющее неудовлетворительную структуру баланса, будет иметь долю в прибыли 40%. Объединяющиеся ООО ///////////////////// и ООО /////////////// обладают рядом схожих функциональных подразделений, таких, как бухгалтерия, управление финансового контроля, маркетинговое управление, рекламные, исследовательские и сбытовые отделы и т.д. Дублирование функций можно избежать, создав единые централизованные управления оптимального размера вместо обычного объединения уже имеющихся в наличии у объединяющихся компаний, что приводит к значительному снижению затрат на их содержание. Преимущества: Общий офис – сокращение затрат на аренду помещений; Общий склад – сокращение затрат на пополнение номенклатуры товаров; Увеличение заказчиков – объединение заказчиков за счет слияния двух фирм; Общее сервисное обслуживание вычислительной техники – сокращение затрат на гарантийный ремонт техники; Общий транспорт – сокращение затрат по транспортным перевозкам, доставке груза до покупателя; Скидки на закупку товаров у продавца – консолидируем закупку товаров и получаем больший процент скидки от продавца; Взаимодополняющие ресурсы; Определенные налоговые льготы существующие у какого-либо предприятия, участвующего в слиянии, но не использованные вследствие отсутствия прибыли, объединяясь с другой компанией, стабильно получающей достаточно большие объемы прибыли. У объединенной компании появляется возможность эффективного использования этих налоговых льгот. Дополнительным фактором уменьшения себестоимости продукции послужит изменение размера скидки от объема закупки у фирм поставщиков. ООО //////////////////////, является дилером ООО //////// с 1998 года и имеет скидку от розничной цены компьютерной техники 3%. У ООО ///////// существует схема скидок представленная в таблице 27. Таблица 27 Скидки по закупке компьютерной техники

После слияния ООО ////////////////// и ООО //////////// выигрыш от объема закупок составит 6%. Т.к. общий годовой объем по закупке техники вырастет, и скидка от розничной цены составит 6% (таблица 28). Таблица 28 Изменение размера скидки за счет увеличения объема закупок (руб.)

В результате слияния увеличивается годовой объем закупок, который приводит к росту размера скидки до 6%. Благодаря слиянию отсрочка платежа поставщикам увеличится с 10 дней до 3 недель (21 день), что при средней закупки в 5000 долларов США, позволяет иметь дополнительные 2 недели товарного кредита в размере этой же суммы. При совместных годовых закупках экономия составит 200000 рублей. При дальнейшем росте объемов закупок существует вероятность того, что ООО //////////////// и ООО ////////// станут партнерами фирмы-постащика. 2 вариант. ООО //////////////////// сливается с ООО /////////////, имеющим организационно-правовую форму в виде общества с ограниченной ответственностью и работающем на другом рынке. ООО ///////// занимается проектированием в строительстве и архитектуре, продажей сотовых телефонов и оказание телефонных услуг населению. Совет учредителей обеих предприятий оговаривает условия слияния, имущественные вклады, долю в прибыли. ООО //////////////////////, имеющее неудовлетворительную структур баланса, будет иметь долю в прибыли 30%. Преимущества: Общий офис – сокращение затрат на аренду помещений; Увеличение заказчиков – потребители одного рынка товаров и услуг (компьютеры и периферия) особенно корпоративного рынка, становятся клиентами другого рынка (сотовые телефоны) и в меньшей степени наоборот; Резкое сокращение затрат на покупку компьютерной техники; Предприятие сливающееся с ООО /////////// может выступать в роли крупного покупателя. Компьютеры для партнера по слиянию могут служить частью комплектации более сложных комплексов и устройств; Определенные налоговые льготы существующие у какого-либо предприятия, участвующего в слиянии, но не использованные вследствие отсутствия прибыли, объединяясь с другой компанией, стабильно получающей достаточно большие объемы прибыли. У объединенной компании появляется возможность эффективного использования этих налоговых льгот. Из вышеизложенного следует, что ООО //////////////////////////////// получает от слияния следующие преимущества: сокращение затрат на аренду помещения, сокращение затрат по заработной плате сотрудников, увеличение заказчиков, сокращение затрат на покупку компьютерной техники, сокращение затрат по транспортным перевозкам, доставке груза до покупателя, скидки на закупку товаров у продавца, отсрочка платежей перед поставщиками. Для ООО /////////////////// преимуществен первый вариант слияния с ООО ///////////.

3.3.

Реструктуризация

кредиторской

задолженности

по основным Я предлагаю по улучшению финансового состояния ООО ///////////////////// произвести реструктуризацию по платежам в бюджет. Реструктуризация кредиторской задолженности позволит отсрочить сумму в 21670 рублей. В соответствии с Постановлением Правительства РФ «О порядке и сроках проведения реструктуризации кредиторской задолженности юридических лиц по налогам и сборам, а также задолженности по начисленным пеням и штрафам перед федеральным бюджетом» от 23.05.2001г. № 410, реструктуризация кредиторской задолженности юридических лиц по налогам и сборам, а также задолженности по начисленным пеням и штрафам перед федеральным бюджетом проводится путем поэтапного погашения задолженности, исчисленной по данным учета налоговых органов. Согласно Постановлению Кабинета Министров Республики Башкортостан от 24 сентября 2001 г. № 244 «О порядке и сроках проведения реструктуризации кредиторской задолженности юридических лиц по налогам и сборам, а также по начисленным пеням и штрафам перед республиканским бюджетом», утверждено, что решение о реструктуризации задолженности организаций по обязательным платежам в республиканский бюджет принимается по заявлению организации. Отсрочка – это перенос срока уплаты налога на срок от 1 до 6 месяцев с последующей единовременной уплатой всей суммы задолженности по истечении этого срока (п.1 ст.64 НК РФ) [3, с.86]. Рассрочка - представляет собой перенос срока уплаты налога на тот же, что и отсрочка срок, но только с поэтапной оплатой задолженности в течение соответствующего срока (1 ст.64 НК РФ) [3, с.85]. Основное отличие отсрочки от рассрочки заключается в различном порядке погашения налоговой задолженности. В первом случае задолженность погашается единовременно и в полном объеме, во втором - поэтапно, в течение периода на который предоставлена рассрочка. В остальном же эти две формы изменения срока уплаты налога (сбора) одинаковы. И отсрочка, и рассрочка по уплате налога (сбора) могут быть предоставлены как по одному, так сразу и по нескольким налогам. Идентичны порядок и условия предоставления отсрочки и рассрочки по уплате налогов и сборов. Основанием для предоставления заинтересованному лицу отсрочки или рассрочки по уплате налога может служить любое из ниже указанных обстоятельств: причинение лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы; задержка финансирования из бюджета или оплаты выполненного государственного заказа; угроза банкротства лица в случае единовременной выплаты им налога; имущественное положение физического лица исключает возможность единовременной уплаты налога; производство и (или) реализация товаров, работ, или услуг носит сезонный характер; иных оснований предусмотренных Таможенным кодексом РФ в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу РФ (п.2 ст.64 НК РФ) [3, с.87]. Обстоятельствами, исключающими возможность изменения срока уплаты налога, являются: возбужденное уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах в отношении лица, претендующего на такое изменение; проведение в отношении указанного лица производства по делу о налоговом правонарушении либо по делу об административном правонарушении, связанном с нарушением законодательства о налогах; наличие достаточных оснований полагать, что это лицо воспользуется этим изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы РФ на постоянное жительство (п.1 ст.62 НК РФ)[3, с.83]. Необходимо отметить, что при наличии указанных выше обстоятельств, изменение срока уплаты налога (сбора) не допускается ни при каких условиях, независимо от того, в какой форме планировалось осуществить перенос сроков уплаты налога, будь то отсрочка, рассрочка, налоговый кредит или инвестиционный налоговый кредит. Перенос предусмотренного налоговым законодательством РФ срока уплаты налога (сбора) на более поздний срок с экономической точки зрения представляет собой своего рода кредит, который предоставляется лицу за счет бюджетных средств. Поэтому Налоговым кодексом РФ было установлено общее правило, согласно которому, на сумму задолженности, по которой предоставляется отсрочка или рассрочка, должны начисляться проценты, исходя из ставки, равной одной второй ставки рефинансирования ЦБ РФ, действовавшей на период отсрочки (рассрочки). Исключение составляют случаи, когда отсрочка или рассрочка по уплате налога (сбора) предоставляется лицу в связи с причинением ему ущерба в результате действий непреодолимой силы, задержки финансирования из бюджета или оплаты выполненного государственного заказа. В такой ситуации на сумму задолженности проценты не начисляются. Налоговым кодексом РФ источник выплаты процентов за предоставление отсрочки (рассрочки) не определен. Чистая прибыль предприятия будет являться источником выплаты процентов также и в случае предоставления налогового кредита и инвестиционного налогового кредита. Как правило, как отсрочка так и рассрочка по уплате налогов (сборов) предоставляется только при условии обеспечения налогоплательщиком (плательщиком сбора) исполнения своего обязательства по уплате налога (сбора). В качестве способов обеспечения исполнения обязательств при предоставлении отсрочки или рассрочки может применяться залог имущества или поручительство (п.5 ст.61 НК РФ) [3, с.91]. Комиссия Министерства по налогам и сборам по реструктуризации задолженности юридических лиц по обязательным платежам в федеральный бюджет осуществляет рассмотрение представленных юридическими лицами заявлений о реструктуризации их задолженности по обязательным платежам в федеральный бюджет, а также рассмотрение заявлений об одновременной реструктуризации задолженности по обязательным платежам в бюджет субъекта Российской Федерации и задолженности по обязательным платежам в местный бюджет с реструктуризацией задолженности по обязательным платежам в федеральный бюджет. В соответствии с Правилами проведения реструктуризации задолженности юридических лиц перед федеральным бюджетом, утвержденными постановлением Правительства Российской Федерации от 14.04.98 г. N 395 ООО «Пи-плюс стандарт» предоставляет в налоговые органы следующие документы: Заявление о предоставлении отсрочки или рассрочки по уплате авансового платежа и пакет документов, подтверждающий наличие оснований для предоставления отсрочки или рассрочки. Справку о наличии денежных средств по всем имеющимся счетам за период, включающий последний завершенный месяц и количество дней текущего месяца до момента обращения в органы Налоговой инспекции за отсрочкой или рассрочкой, на основе банковских выписок. Копию чековой книжки организации. Справку о движении денежных средств по кассе с указанием статей расходования. Справку регионального органа МЧС о факте стихийного бедствия, технологической катастрофы или иных обстоятельствах непреодолимой силы и сумме нанесенного организации ущерба (при решении вопроса по п. 1). Справку об объеме бюджетного недофинансирования из средств бюджетов всех уровней и размере задолженности по выплатам в пользу работников, имеющейся на дату обращения налогоплательщика, заверенную органом, осуществляемым финансирование (при решении вопроса по п.2). Копию декларации о доходах за предыдущий год, заверенную налоговым органом, а так же копию книги о доходах и расходах за последний квартал перед обращением за отсрочкой или рассрочкой (при решении вопроса по п. 4). Копию устава, лицензии, свидетельства, иные документы, подтверждающие занятие сезонными видами деятельности (при решении вопроса по п. 5). Копию договора поручительства по обеспечению обязанности налогоплательщика по уплате авансового платежа третьим юридическим лицом в порядке предоставленной ему рассрочки (отсрочки), заключенного налоговым органом (при решении вопроса по п.2). Гарантийные обязательства по уплате отсроченного (рассроченного) платежа в виде копии договора с налоговым органом о залоге имущества (при необходимости). Для организаций, выполняющих государственный заказ, копии договоров на выполнение работ по госзаказу, справка об объеме задолженности по госзаказу, заверенная госзаказчиком и другие документы, подтверждающие факт выполнения работ (при решении вопроса по п. 2). Другие документы при необходимости, по требованию налогового органа. Управление, в недельный срок со дня поступления заявления от ООО «Пи-плюс стандарт» о реструктуризации задолженности по обязательным платежам в федеральный бюджет с приложенными документами, осуществляет их рассмотрение на соответствие требованиям, установленным нормативными правовыми и ведомственными нормативными актами и передает их в Федеральную службу России по делам о несостоятельности и финансовому оздоровлению для подготовки заключения. После получения положительного заключения Федеральной службы России по делам о несостоятельности и финансовому оздоровлению и предоставления от ООО ///////////////////////// договора об обеспечении, заключенного с Российским фондом федерального имущества, Управление передает документы с прилагаемыми к нему материалами, включая указанные заключение и договор, в Комиссию Госналогслужбы России для рассмотрения и принятия соответствующего решения. Комиссия рассматривает представленные материалы на заседании в 2-х недельный срок со дня получения заключения Федеральной службы по делам о несостоятельности и финансовому оздоровлению и договора обеспечения, заключенного с Российским фондом федерального имущества. При необходимости к участию в заседании Комиссии привлекаются представители юридического лица, представившего заявление о реструктуризации задолженности, Министерства финансов Российской Федерации, Федеральной службы налоговой полиции Российской Федерации, Российского фонда федерального имущества, Министерства государственного имущества Российской Федерации, федерального органа исполнительной власти, на который возложены координация и регулирование деятельности в соответствующей отрасли (сфере управления), а также иных органов и организаций. Протокол заседания Комиссии и проект решения о реструктуризации задолженности по обязательным платежам в федеральный бюджет (в случае принятия положительного решения) в 3-х дневный срок со дня заседания Комиссии представляются Руководителю Госналогслужбы России на утверждение. После утверждения Руководителем Госналогслужбы России решения о предоставлении юридическому лицу права реструктуризации задолженности по обязательным платежам в федеральный бюджет, один экземпляр решения направляется в налоговый орган по месту регистрации юридического лица для предоставления ему рассрочки задолженности по обязательным платежам в федеральный бюджет с даты подписания указанного решения. Таким образом, предприятие ООО //////////////////// согласно Налоговому Кодексу РФ оформляет необходимый пакет документов и передает их в налоговый орган. Получая отсрочку по платежам в бюджет ООО ////////////////, таким образом, предоставляется кредит. График погашения кредиторской задолженности по уплате налогов и сборов, а также пеней, образовавшейся по состоянию на 1 января 2002 года, подлежащей зачислению в бюджет представлен в таблице 29. Таблица 29

График

погашения

задолженности

по платежам

в бюджет (руб.)