Состав

и структура

финансовой

системы Украины

с разной точки

зрения

Пеня - за несвоевременную

уплату налогов

(0,3% за каждый день

просрочки

/письмо ГНА №

19-0211/10-1877 от 14.03.97/)

Финансовая

политика государства

Макроэкономическая

модель финансовых

потоков показывает

роль финансов

в процессе

расширенного

воспроизводства

Финансовые

риски - возможность

убытков или

получения

прибыли по

финансовым

операциям

Мобилизация

внутренних

ресурсов

Роль

денег в процессе

расширенного

воспроизводства

Укрепление

расчетной и

платежной

дисциплины

Поставщик

получает деньги

на р/с

Единства БС

Навигация

Финансовые риски - возможность убытков или получения прибыли по финансовым операциям

Финансовая система Украины

177120

знаков

1

таблица

14

изображений

7. Финансовые риски - возможность убытков или получения прибыли по финансовым операциям.

Выделяют следующие финансовые риски:

убыткиот невыполнения обусловленных графиков платежей;

убытки от стихийных бедствий;

банковские риски;

процентные риски;

курсовые риски.

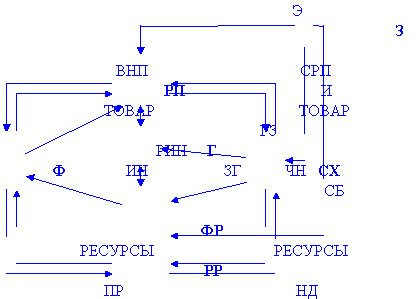

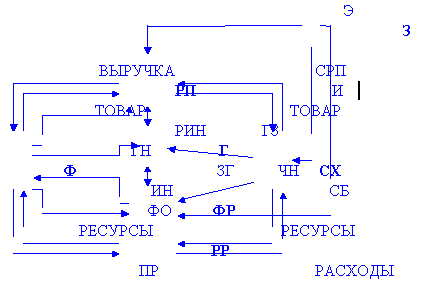

Совокупность сбережений, налогов и расходов на импорт составлят утечку экономической системы.

Инвестиции, госзакупки, экспорт - это инъекции в экономику.

ВНП= СРП + Ин + ГЗ + (Э - И)

С

+ J + G + (X - M) , где

Ин + ГЗ

+ Э - инъекции

в экономику

(деньги, приходящие

на рынок продуктов).

Сб

+ Чн + И - утечки

из экономической

системы

( чем они выше,

тем меньшая

сумма вкладывается

в производственное

потребление).

НД= СРП + Сб + Чн

Сумма

утечек равна

сумме инъекций

в системе.

Сб+

(И - Э) - поступления

в финансовый

рынок.

Ин+ (Гз

- Чн) - утечки из

финансового

рынка ( дефицит

бюджета)

- заграница;

- экспорт(деньги);

- импорт(деньги).

В случае чистого импорта (то есть превышения импорта над экспортом) идет ввоз капитала, а в случае чистого экспорта - вывоз капитала.

ГН- государственные налоги;

ФО- финансовые обязательства.

ТЕМА 3 : ФИНАНСЫ ПРЕДПРИЯТИЙ1.

Сущность, функции

и принципы

организации

финансов

предприятия.

2.

Финансовая

служба предприятий.

3.

Финансовые

ресурсы предприятия.

4.

Финансы и кругооборот

основных ПФ.

5.

Оборотные

средства предприятия.

6. Доходы предприятий

и их распределение.

7.

Финансовое

планирование.

1. Финансы - это денежные экономические отношения по поводу создания. Распределения и использования фондов денежных средств в процессеобщественного производства. Финансы предприятий являются децентрализованными фондами денежных средств.

Распределительная функция финансов позволяет решать вопросы, связанные с мобилизацией, распределением и использованием денежных средств.

Контрольная функция финансов позволяет оценить объемы финансовых ресурсов, их направленность и использование.

Принципы

организации

финансов:

1.

Принцип сочетания

государственного

регулирования

и хозяйственной

самостоятельности

предприятий.

2. Принцип

самофинансирования.

3.

Принцип материальной

заинтерисованности

и материальной

ответственности.

4.

Принцип деления

уже самих средств

предприятия

на собственные

и заемные.

5.

Принцип формирования

финансовых

резервов.

2.Финансовые

службы предприятий:

1. Первое

подразделение

финансовых

служб - группа

финансового

планирования

- составляет

бизнес-план

и рассчитывает

финансовые

показатели.

2.

Группа финансовых

расчетов

(операционисты)

- безналичные

расчеты.

3. Группа

кассового

исполнения

- наличный денежный

поток(оборот).

3. Предприятие начинается с формирования уставного фонда.

Уставный фонд это совокупность ОПФ и оборотных средств. Второй важный источник - доход предприятия. Третий источник - формирование денежных ресурсов - инвестиций(либо это долгосрочный кредит, либо краткосрочный, который направлен на формирование запасов, либо на реализацию продукции.

Четвертый источник - мобилизация денежных ресурсов в процессе хозяйствования. Пятый источник - бюджетные ассигнования. В условиях рынка появляется новый, шестой источник - страховые возмещения. Седьмой источник - выпуск ценных бумаг предприятия.

Первый фонд из выручки - НДС. Дальше - налог на прибыль(с дохода). Потом - обязательные сборы и платежи: акциз, таможенная пошлина и другие.

Составныечасти себестоимости: финансовые обязательства - кредиторская задолженность (привлеченные средства), банковский кредит(заемные средства).

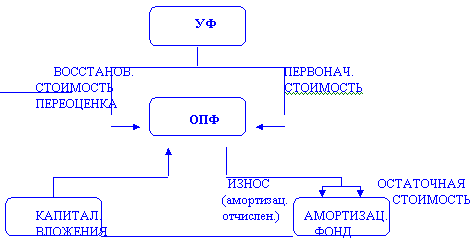

4.

Износ рассчитывается по нормам амортизационных отчислений.

В состав ОПФ включаются: средства труда и орудия труда, то есть здания, сооружения, передаточные устройства, рабочие и силовые машины, оборудование, хоз. инвентарь.

ОПФ переносят свою стоимость на затраты производства постепенно, в течение нескольких производственных циклов. Эта величина называется износом ОПФ и рассчитывается в соответствии с нормативами амортизационных отчислений.

Сумма амортизационных отчислений, накопленная в течение определенного периода, называется амортизационным фондом.

Норма амортизации - величина, обратная сроку работы оборудования.

ОПФ называется устойчивые активы.

Устойчивые пассивы отражают величину уставного фонда. Часть уставного фонда - стоимостная оценка ОПФ, другая часть - оборотных фондов.

Источниками

финансирования

ОПФ являются:

1.

Уставный фонд;

2.

Прибыль предприятия;

3.

Амортизационный

фонд;

Похожие работы

... внимания на финансовых процессах,введении конкуренции в практику общественного воспроизводства. Начальный этап реформ требует от общества высокой цены для перехода к рыночным отношениям. Становление финансовой системы Украины в условиях реорганизации экономики сопровождается активным поиском моделей и концепций, которые базируются на теоретических и практических выводах мирового экономического ...

... специально посвященных регулированию финансово-правовых отношений. К ним относятся акты законодательных и исполнительных органов государственной власти, местного самоуправления. Таким образом, источники финансового права Украины — это правовые акты органов законодательной и исполнительной власти и местного самоуправления, в которых помещаются нормы финансового права. В любом государстве главным ...

... за рубежом, взносы в международные организации, членом которых является Украина и др. На эти цели государство тратит от 3% до 7% расходной части государственного бюджета. Государственный бюджет - основной финансовый план Украины. Следует различать понятия: государственный бюджет как экономическая категория и государственный бюджет как основной финансовый план страны. В первом речь идет о ...

... финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма. 2 Современная финансовая политика Украины 2.1 Регламентирование финансовых отношений Функционирование финансового механизма обеспечивается через организационные структуры, которые характеризуют надстройку общества. Это правовое регламентирование, ...

0 комментариев