Состав

и структура

финансовой

системы Украины

с разной точки

зрения

Пеня - за несвоевременную

уплату налогов

(0,3% за каждый день

просрочки

/письмо ГНА №

19-0211/10-1877 от 14.03.97/)

Финансовая

политика государства

Макроэкономическая

модель финансовых

потоков показывает

роль финансов

в процессе

расширенного

воспроизводства

Финансовые

риски - возможность

убытков или

получения

прибыли по

финансовым

операциям

Мобилизация

внутренних

ресурсов

Роль

денег в процессе

расширенного

воспроизводства

Укрепление

расчетной и

платежной

дисциплины

Поставщик

получает деньги

на р/с

Единства БС

Навигация

Укрепление расчетной и платежной дисциплины

Финансовая система Украины

177120

знаков

1

таблица

14

изображений

10. Укрепление расчетной и платежной дисциплины.

1.Экономическим инструментом, позволяющим опосредствовать процесс движения и изменения форм стоимости, являются расчеты.

Расчеты - это представление и удовлетворение денежных обязательств в процессе купли-продажи товара. Процесс товародвижения от Т к Д и Д к Т не разрабатывается во времени. Процесс единого движения Т - Д и Д - Т называется платежом. Вся совокупность платежей, совершаемых в народном хозяйстве, называется платежным оборотом.

Денежные отношения, которые обслуживает кредитная система, между покупателем и продавцом, между кредитной и финансовой системой или физическими лицами называется сферой налично-денежного оборота. Оборот, обслуживаемый кредитной системой по опреациям купли-продажи, предоставления услуг, финансовым операциям между кредитной системой, финасовой системой и юридическими лицами, непосредственно между юридическими лицами называется сферой безналичного оборота или безналичные расчеты. Безналичные расчеты производятся в кредитной системе путем записи денежных сумм с одного счета на другой. Совокупность наличных и безналичных расчетов называется денежным оборотом.

Для осуществления безналичных расчетов кредитная система открывает юридическим лицам, физическим лицам счета различных банков. Счета могут быть расчетные, текущие, ссудные, валютные.

Расчетные счета предприятий или юридических лиц служат для отражения операций хозяйственной деятельности предприятий в полном объеме.

Текущие счета выполняют по отношению к расчетному счету меньшее количество операций, так как теекущие счета открываются филиалом, представительством и служат для временного накопления денежных средств, выплаты указанных средств в соотвестсвии с регламентацией вышестоящей организации.

Основные принципы организации расчетов:

1. открытие для проведения расчетных организаций счетов юридических и физических лиц в кредитной системе.

2.Списание денежных средств со счета владельца только при его согласии или в строго предусмотренных законодательством случаях.

3.Перечисление средств со счета владельца производится только при наличии соответствующих сумм на банковских счетах. Если у владельца в настоящее время отсутствуют деньги, то денежные требования к нему относятся на соответствующую карточку.

2. Практика выработала значительное количество видов и форм расчетов. Расчеты делятся на две основные группы. Первая - расчеты по товарным ооперациям, вторая - расчеты по нетоварным операциям.

Товарные операции - это безналичные расчеты, которые производятся за купленные товары, произведенные услуги, выполненные работы.

Нетоварные операции - это расчеты связанные с безналичным перечислением средств по финансовым операциям.

Расчеты

по месту совершения

делятся на три

крупные группы:

1.

Одногородние

расчеты;

2. Иногородние

расчеты;

3.

Международные

расчеты.

Одногородними

называются

расчеты, которые

осуществляются

между покупателем

и поставщиком

продукции:

а)

если они обслуживаются

в одном банке

б)

если банк поставщика

и банк покупателя

находятся в

одном городе.

Иногородними называются расчетами по операциям купли-продажи в том случае, если банк поставщика и банк покупателя находятся в разных городах.

Международными называются расчет, которые производятся по операциям купли-продажи в том случае, если банк покупателя или банк поставщика представляет интересы либо является непосредственно зарубежным банком вне зависимости от его местоположения.

По

видам запсис

в банковских

счетах расчеты

делятся на две

большие группы:

1.

Расчеты, производимые

путем записи

сумм со счета

на счет

2. Расчеты

по сальдо взаимных

расчетов между

покупателем

и поставщиком

продукции.

Виды расчетов в соответствии с методом перечисления денег из одного банковского счета на другой( формы расчетов):

акцептная(платежные требования;

платежные поручения;

плановые платежи;

чековая форма расчетов;

аккредитивная форма расчетов;

вексельная;

факторинг;

3. В настоящее время акцептная форма расчетов между поставщиками и покупателями резко сократилась в связи со значительными инфляционными процессами на Украине. Акцептная форма расчетов сочетается с инкассовыми операциями.

Инкассовые операции - это операции, при которых банк обслуживает документоооброт расчетных и платежных документов одного из своих клиентов в пользу третьих лиц.

Акцепт - это согласие плательщика на оплату товарных документов поставщика. Акцепт может быть положительный или отрицательный(молчаливый). В случае положительного акцепта распорядитель средств делает отметку о согласии оплаты на платежных документах. В случае молчаливиого акцепта банк в течение трех дней ждет формальное несогласие плательщика с перечислением средств. Акцепт бывает последующий и предварительный. При предварительном акцепте банк ждет согласия на перечисление в течение 2-3 дней и только после этого производит оплату. При последующем акцепте банк при получении платежных документов сразу производит оплату, но оставляет право в течении срока акцепта.

4.

Выписывается документ - платежное требование-поручение.

На сегодняшний день платежное поручение является наиболее распространенной формой расчетов.

Платежное поручение - это приказ банку перечислить с расчетного счета клиента в адрес третьего лица необходимую сумму денежных средств. В платежном поручении указываются реквизиты плательщика и поставщика, наименование операции и необходимая сумма средств. Платежное поручение применятся при предварительной оплате продукции и услуг как по товарным, так и по нетоварным операциям.

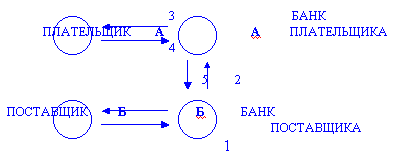

Художественный вид этих операций имеет следующий вид:

1. Поставщик направляет в адрес плательщика товарные документы(фактуру).

2.Плательщик выписывает платежное поручение в адрес своего банка. В ряде случаев вместо фактуры употребляется сам договор.

3. Банк плательщика перечисляет в адрес банка поставщика необходимую сумму денег.

4. Получение денег поставщиком.

5. Отгрузка товара плательщику.

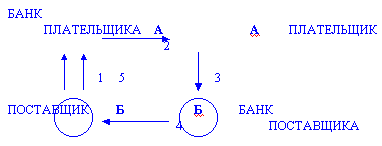

5. Расчеты с помощью чеков.

Чек - это приказ банку плательщика оплатить определенную сумму, которая указана в чеке. Для того чтобы была выдана чековая книжка предприятие пишет заявление в банк с просьбой о выдаче чековой книжки (операция 1). Если у предприятия достаточно средств на расчетном счете, то банк удовлетворяет эту просьбу(операция 2), депонируя средства плательщика на отдельном балансовом счете.

Получатель едет к поставщику, оплачивая чеком товар который ему нужен(операция 3).

Поставщик поставляет товар(операция 4), направляя реестр чеков в обслуживающий его банк(операция 5). Банк зачисляет на счет поставщика суммы, указанные в реестре чеков(операция 7). Банк поставщика выставяет платежное поручение банку плательщика на оплату чеков. Банк получателя пересылает банку поставщика сумму, указанную в чеке(операция 8), списывая с отдельного банковского счета эту сумму.

Бывают лимитированные и нелимитированные чековые книжки. Лимитированная чековая книжка - это чековая книжка на которой указана сумма лимита. В случае с нелимитированной чековой книжкой поставщику необходимо подтверждение банка поставщика и получателя о действительности чека предоставляемого к оплате.

6.

Аккредитив

- поручение

банку оплатить

сумму, указанную

в аккредитиве

на условиях,

указанных в

аккредитивном

заявлении.

Аккредитивы

бывают

1.покрытые

и непокрытые;

2.отзывные

и безотзывные;

3.открытые

в банке плательщика

или в баке

поставщика;

4.с

акцептом плательщика

или без акцепта.

Покрытый аккредитив - это аккредитив, который банк плательщика зачисляет на отдельный счет за счет плательщика, либо за счет кредита банка. При установленной корреспонденции сообщений между банком поставщика и банком плательщика может быть открыт непокрытый аккредитив, то есть аккредитив гарантированный банком плательщика. В этом случае банк плательщика разрешает списать со своего корреспонденстского счета сумму аккредитива на условиях аккредитивного заявления.

Отзывной аккредитив - это аккредитив, по которому плательщику дано право изменять условия, указанные в аккредитивном заявлении. Практически не защищает интересы поставщика.

Безотзывной аккредитив - это аккредитив, условия которого плательщик может изменять только с согласия поставщика.

Аккредитив

с оплатой документов

по предварительному

акцепту плательщика:

в

этом случае

представитель

плательщика

непосредственно

у поставщика

контролирует

качество товара

и ставит акцепт

на соответствующих

товарных документах.

Расходы плательщика

на осуществление

этой операции

растут, однако,

его интересы

максимально

защищаются.

Аккредитив без акцепта плательщика дает право поставщику непосредственной отгрузки товара в адрес плательщика согласно условиям аккредитива и контракта. Расчеты по аккредитивной форме ведутся при иногородней и международной формах расчетов.

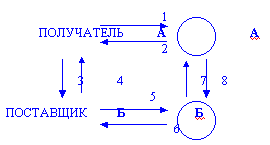

Если

аккредитив

открыт в банке

получателя,

то

1.Плательщик

предоставляет

в банк аккредитивное

заявление и

копию контракта.

2. Банк плательщика

уведомляет

плательщика

об открытии

ему аккредитива

на укзанную

сумму за его

счет ( то есть

списывая с его

расчетного

счета в актив).

3.

Банк плательщика

ставит в известность

банк поставщика

об открытии

аккредитива

поставщику

на конкретную

сумму.

4. Банк

поставщика

уведомляет

об этом поставщика.

5. Отгрузка

товаров, то

есть операция

conassignment.

6. Покупатель

ставит в известность

свой банк о

выполнении

условий аккредитива,

то есть дает

приказ на раскрытие

аккредитива

согласно условиям

аккредитивного

заявления.

7.

Банк получателя

перечисляет

в адрес постващика

сумму аккредитива.

Похожие работы

... внимания на финансовых процессах,введении конкуренции в практику общественного воспроизводства. Начальный этап реформ требует от общества высокой цены для перехода к рыночным отношениям. Становление финансовой системы Украины в условиях реорганизации экономики сопровождается активным поиском моделей и концепций, которые базируются на теоретических и практических выводах мирового экономического ...

... специально посвященных регулированию финансово-правовых отношений. К ним относятся акты законодательных и исполнительных органов государственной власти, местного самоуправления. Таким образом, источники финансового права Украины — это правовые акты органов законодательной и исполнительной власти и местного самоуправления, в которых помещаются нормы финансового права. В любом государстве главным ...

... за рубежом, взносы в международные организации, членом которых является Украина и др. На эти цели государство тратит от 3% до 7% расходной части государственного бюджета. Государственный бюджет - основной финансовый план Украины. Следует различать понятия: государственный бюджет как экономическая категория и государственный бюджет как основной финансовый план страны. В первом речь идет о ...

... финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма. 2 Современная финансовая политика Украины 2.1 Регламентирование финансовых отношений Функционирование финансового механизма обеспечивается через организационные структуры, которые характеризуют надстройку общества. Это правовое регламентирование, ...

0 комментариев