Метод прямого

счета (основной

метод). Потребность

рассчитывается

по каждой статье

оборотных

средств

Октября Министр финансов представляет в правительство проект бюджета

Внебюджетные

специальные

фонды

Месяца – 60%;

Банковский

кредит. Кредитно-финансовые

организации

на основе лицензии

передают в

ссуду непосредственно

денежные средства

Уровень Коммерческие

банки:

1.Комплексное

кредитно-расчетное

Классификация

отечественных

ЦБ

Классификация

облигаций и

сертификатов

Долговые

обязательства

правительства

РФ

Банковский

кредит.

Кредитно-финансовые

организации

на основе лицензии

передают в

ссуду непосредственно

денежные средства

Уровень

Метод прямого

счета (основной

метод). Потребность

рассчитывается

по каждой статье

оборотных

средств

Внебюджетные

специальные

фонды

Месяца – 60%;

Участники рынка

ценных бумаг

Государственные

ценные бумаги

для населения

Навигация

Уровень

Финансы, денежное обращение и кредит

328554

знака

25

таблиц

3

изображения

4 уровень

Почтово-сберегательные институты (Кредитно-расчетное обслуживание населения)

- центральный аппарат

- отделения

6.6. Банки

Банки— учреждение, организация, сфера деятельности которого торговля деньгами и предоставление связанных с ними услуг (посредничество в платежах, кассовое обслуживание, управление депозитами и другим имуществом клиента).

Банки подразделяются на эмиссионные и не эмиссионные. Эмиссионные — как правило, центральный банк, наделенный монопольным правом выпуска банковских билетов.

Эмиссия — выпуск в обращение банковских и казначейских билетов, бумажных денег и ценных бумаг.

6.6.1. Коммерческие банки и их операцииСистема коммерческих банков (КБ) в ее современном виде формируется с 1988 г. в соответствии с Законом РСФСР от 2.12.90 г. "О банках и банковской деятельности в РСФСР" и Законом "О Центральном Банке Российской Федерации". На 1.07.96 г. в России было 2150 банков, на 1 июня 1998г 1872: из них- 1847- банков и 24 небанковских кредитных организаций.

Банки осуществляют свою деятельность на основе лицензий нескольких видов:

лицензий на осуществление банковских операций (как правило, универсальных);

валютных лицензий 4-х видов на 1.06.98 - у 732 кредитных организации:

простых (без права самостоятельного установления корреспондентских отношений с иностранными банками и работу с валютой через банк, имеющий генеральную лицензию);

расширенных (с правом на установление корреспондентских отношений с 6 банками из развитых капиталистических стран);

генеральных (с правом на установление корреспондентских отношений с неограниченным количеством иностранных банков, правом на открытие своих филиалов и представительств в других странах (при наличии разрешения этих стран, как правило 1:1)). ;

по осуществлению операций с драгоценными металлами

На 1 мая 1996 г.: 802 банка имели валютную лицензию, из них: 284 - генеральную; 104 - на осуществление операций с драгоценными металлами.

На 1 июля 1996 г. лицензии были отозваны (т.е. фактически объявлены банкротами) у 456 банков. После отзыва лицензии создается ликвидационная комиссия, занимающаяся урегулированием претензий к банку.

Крупнейшие банки России

На 1 апреля 1996 г. На 1 января 1998г :

Сбербанк 1. Сбербанк

Внешторгбанк 2. АКБ "СБС-Агро"

Онэксимбанк 3.АБ "Инкомбанк"

Межд. фин. компания 4.ОАО "Российский Кредит"

Токобанк 5.ОАО "Банк Менатеп"

Инкомбанк 6.Онексимбанк

Межд. московский банк 7.Внешторгбанк

Империал банк 8.МПБ (Международный промышленный)

Столичный банк сбережений 9.КИБ "Альфа-банк"

Автобанк 10.Мосбизнесбанк

Российский кредит 11.КБ "Мостбанк"

Менатеп 12.Газпромбанк

Уникомбанк 13.Автобанк

Промстройбанк 14.Национальный резервный банк

Мост - банк 15.ОАО МАКБ "Возрождение"

6.6.2. Пассивные операции коммерческих банков- это операции, связанные с формированием ресурсов банка. Ресурсы формируются за счет собственных, привлеченных и эмитированных средств.

Собственные средства - акционерный капитал, резервный капитал, нераспределенная прибыль.

Привлеченные средства - депозиты (вклады), контокоррентные и корреспондентские счета.

Депозиты - вклады до востребования, срочные и сберегательные. Важным источником являются межбанковские кредиты.

Контокоррентный счет - единый активно - пассивный счет, посредством которого осуществляются все расчетные и кредитные операции между клиентом и банком.

Корреспондентский счет - счета других дружественных банков, открытых в настоящем банке.

Эмитированные средства банков - есть средства клиентуры, вложенные в ценные бумаги банка (в облигации и векселя).

6.6.3. Активные операции коммерческих банковАктивные операции коммерческих банков - это операции, связанные с размещением банковских ресурсов.

В зависимости от срока различают: срочные (на определенный срок) и онкольные (возвращаемые по первому требованию) ссуды и кредиты.

В зависимости от обеспечения различают:

Вексельные ссуды, в том числе:

учет (дисконтирование) векселей, то есть их покупка до поступления срока платежа;

акцептные операции, то есть выдача гарантий по оплате векселей своей солидной клиентуры за свой счет;

аваль - выдача гарантий платежеспособности векселедателя. Ответственность по платежам переходит на банк в случае неспособности векселедателя оплатить вексель.

выдача ссуд под залог векселей (под 50-70% от номинала).

Подтоварные ссуды - ссуды под залог товаров и товарораспорядительных документов: например, варрантов (свидетельств о принятии товаров на ответственное хранение на склад); железнодорожных накладных; коносаментов (свидетельств о приеме груза на борт корабля); накладных о перевозке грузов автомобилями, самолетами и т.д. Выдают ссуды в размере 50-70% стоимости товара.

Фондовые операции, то есть ссуды под обеспечение ценных бумаг (из расчета 50-60% обеспечения) и покупка ценных бумаг банком за свой счет (в основном это государственные ценные бумаги, акции нефтедобывающих и перерабатывающих предприятий).

Лизинговые операции.

6.6.4. Прочие операции банковКомиссионные операции - различные поручения своих клиентов за их счет (например, перевод денег, в том числе и за рубеж).

Аккредитивная операция - поручение от клиента произвести платежи третьему лицу, в том числе и на определенных условиях, принять к оплате (акцептовать) векселя, выданные клиентом. Различают товарный и денежный аккредитив.

Инкассовые операции - это операции по получению банками для клиентов денег по их поручению и за их счет по различным документам (чекам, векселям, товарным документам и ценным бумагам).

Факторинговые операции - это покупка долговых требований клиента на условиях немедленной оплаты 80% стоимости отфактурованных поставок и уплаты остальной части за вычетом % за кредит и комиссионных платежей в строго обусловленные сроки независимо от поступления выручки от должников.

Доверительные операции - хранение, передача и управление (траст) определенным имуществом клиента.

Торгово - комиссионные операции - покупка и продажа по поручению клиента ценных бумаг, драгоценных металлов.

Трастовые операции - действия банков на правах доверенного лица и осуществление операций, связанных с управлением собственностью клиента (капиталом, управление наследством, выполнение операций по доверенности и в связи с опекой). Следует заметить, что особенность трастового договора состоит в том, что банк не несет ответственности за отрицательный финансовый результат.

6.7. Центральный банк России и его функции

Характерными для ЦБ являются следующие функции:

эмиссия и контроль денежного обращения;

расчетный и резервный центр банков;

управление государственным долгом и исполнение государственного бюджета;

выполнение роли "кредитора последней инстанции";

установление экономически обоснованных лимитов и нормативов деятельности банков, в том числе ставки ЦБ по кредитам;

определение приоритетных целей денежно-кредитной и валютной политики;

проведение научных исследований;

определение правовых основ и принципов функционирования кредитно-финансовых институтов, рынков краткосрочных и долгосрочных операций, а также видов платежных документов;

формирование эффективного механизма денежно-кредитного регулирования экономики;

В соответствии с вышеуказанными функциями строятся и активно-пассивные операции ЦБ. Важнейшим источником его ресурсов (пассивные операции) являются:

эмиссия денежных знаков, составляющая одну из основных статей пассива его баланса;

остатки средств на резервных корреспондентских счетах банков, счетах правительственных структур и организаций;

капитал и резервы банка.

Основными инструментами и методами денежно-кредитной политики Банка России являются:

процентные ставки по операциям Банка России;

нормативы обязательных резервов коммерческих банков (до 18% по рублевым счетам и 2,5% по валютным);

операции на открытом рынке;

рефинансирование банков;

валютное регулирование;

установление ориентиров роста денежной массы;

прямые количественные ограничения деятельности коммерческих банков.

Операции Банка России находят отражение в его сводном балансе (1996г):

| Актив | % |

| 1. Золото | 5,2 |

| 2. Иностранная валюта | 34,9 |

| 3. Наличные деньги в кассах | 0,3 |

| 4. Кредиты Министерству Финансов | 22,4 |

| 5. Операции с ЦБ | 16,5 |

| 6. Кредиты | 6,0 |

| 7. Межгосударственные расчеты | 1,9 |

| 8. Прочие активы | 12,8 |

Баланс 259967012 млн. руб.

| Пассив | % |

| 1. Уставный капитал | 3000млн.р |

| 2. Резервы и фонды | 10,3 |

| 3. Валютные счета | 4,5 |

| 4. Наличные деньги в обращении | 37,5 |

| 5. Средства коммерческих банков | 14,1 |

| 6. Средства бюджетов и клиентов | 6,9 |

| 7. Средства в расчетах | 2,0 |

| 8. Прочие пассивы | 24,6 |

Баланс 259967012 млн. руб.

10. СУЩНОСТЬ ФИНАНСОВ

Финансы - неотъемлемая часть денежных отношений, но не всякие денежные отношения являются финансовыми.

Финансы отличаются от денег как по содержанию, так и по выполняемым функциям. Деньги - это всеобщий эквивалент, с помощью которого прежде всего измеряются затраты труда, а финансы - это экономический инструмент распределения и перераспределения валового внутреннего продукта и национального дохода, орудие контроля за образованием и использованием фондов денежных средств.

Однородные экономические отношения образуют экономическую категорию - финансы.

Таким образом критерием отнесения тех или иных отношений к финансовым являются:

1. Реальное движение денежных средств, т.е. переход от одного владельца к другому.

2. Распределительный характер этих отношений.

3. Место возникновения - вторая стадия воспроизводственного процесса.

Деньги первичны - финансы вторичны.

Примерами финансовых отношений являются:

- отношения между предприятиями и работниками (выплата заработной платы, выдача дивидендов, материальные санкции);

- отношения между предприятиями и его филиалами, (предоставление ресурсов, повышение квалификации кадров;

- отношения между предприятиями (оплата счетов, выплата авансов, совместное осуществление инвестиционных проектов, взимание штрафных санкций нарушение договора);

- отношения между предприятием и государством (платежи налогов, финансирование из бюджета отдельных затрат);

- отношения между предприятиями и банками (хранение средств предприятий в банках, депозиты, кредитование);

- отношения между государством и населением (уплата налогов, финансирование государством социально-культурных потребностей населения, приобретение облигаций государственных займов);

- отношения между банками и населением (вклады населения, приобретение банковских сертификатов, выплата банками населению дохода по вкладам, сертификатам);

- отношения между вышеуказанными и теневой экономикой.

11. МАТЕРИАЛЬНАЯ ОСНОВА ФИНАНСОВЫХ ОТНОШЕНИЙМатериальной основой финансовых отношений являются финансовые ресурсы. Финансовые ресурсы - это совокупность доходов и поступлений, находящихся в распоряжении субъекта хозяйствования.

Финансовые ресурсы предназначены для:

- выполнения финансовых обязательств;

- покрытия затрат по расширенному воспроизводству;

- материальному поощрению работников.

Главным материальным источником денежных фондов выступает национальный доход страны - вновь созданная стоимость. Он распределяется на стоимость необходимого и прибавочного продукта. Необходимый продукт и часть прибавочного - это фонд воспроизводства рабочей силы. Остальное - это фонд накопления. У хозяйствующих субъектов основными денежными фондами являются фонд накопления, фонд потребления и фонд финансовых резервов.

Финансовые ресурсы складываются из трех источников:

1) средства, аккумулируемые в государственной бюджетной системе;

2) средства внебюджетных фондов;

3) ресурсы, получаемые самими предприятиями (прибыль, амортизация).

Исходя из этого финансы могут быть централизованными (государственными) и децентрализованными (ресурсы хозяйствующих субъектов).

Децентрализованные ресурсы классифицируются на:

- собственные и привлеченные (прибыль, амортизация, денежные средства в обороте, выручка от продажи имущества, прибыль от выполнения работ и услуг, все виды кредиторской задолженности);

- заемные (долгосрочные и краткосрочные кредиты банков, средства различных финансовых структур;

- ресурсы, получаемые в порядке перераспределения (страховые возмещения, субсидии государства, субвенции).

12. ФУНКЦИИ ФИНАНСОВ

Выделяют две основные функции -распределительную и контрольную.

Распределительная функция финансов заключается:

1) в создании так называемых основных или первичных доходов путем распределения национального дохода среди участников материального производства;

2) в создании вторичных или производных доходов путем перераспределения национального дохода между производственной и непроизводственной сферами, отраслями материального производства, регионами страны, формами собственности и социальными группами населения.

Контрольная функция финансов состоит в контроле за распределением ВВП по соответствующим фондам и их расходованием по целевому назначению посредством регламентации финансовой информации и стимулирования процесса расширенного воспроизводства.

Одной из задач финансового контроля является проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Финансовый контроль осуществляется в процессе финансового планирования , при использовании доходной и расходной частей бюджетной системы.

Помимо распределительной и контрольной функций финансы выполняют регулирующую функцию. Эта функция связана с вмешательством государства через государственные расходы, налоги, государственный кредит в процесс воспроизводства. В целях регулирования экономики используются также финансовое и бюджетное планирование, государственное регулирование рынка ценных бумаг.

Функция содержания государства

Функции финансов осуществляются:

на всех уровнях управления экономической системой (Федеральном, территориальном, местном);

во всех сферах общественной жизни (материальное производства, сфера обращения, сфера потребления);

на всех уровнях экономической системы (внутрихозяйственном - финансы предприятий, внутриотраслевом - финансы комплексов, межотраслевом и межтерриториальном - госбюджет и внебюджетные фонды).

13. ПОНЯТИЕ ФИНАНСОВОЙ СИСТЕМЫ И КРАТКАЯ ХАРАКТЕРИСТИКА ЕЕ ЗВЕНЬЕВФинансовая система - это совокупность органов и учреждений, форм и методов, сфер финансовых отношений, связанных с образованием и использованием централизованных и децентрализованных фондов денежных средств.

Централизованные финансы используются для регулирования экономики и социальных отношений на макроуровне.

Децентрализованные - на микроуровне, а сегодня уже и на макроуровне.

Государственная бюджетная система построена в соответствии с законом РСФСР “Об основах бюджетного устройства и бюджетного процесса в РСФСР” от 10 октября 1991 г.

Внебюджетные специальные фонды имеют строго целевое назначение: социальные услуги населению, развитие отсталых и приоритетных направлений науки, техники, производства.

Государственный кредит служит для покрытия дефицита госбюджета. Этой цели служат:

госзаймы, ценные бумаги, госуд. краткоср. облигации (ГКО), золотые сертификаты...

МЕТОДЫ ОРГАНИЗАЦИИ ФИНАНСОВМетоды организации финансов определяются степенью государственного вмешательства в экономику, хозяйственную жизнь.

Метод брутто - вся выручка идет в кассу государства. Государство финансирует затраты предприятий в соответствии со сметами затрат.

Метод нетто - полностью централизовывалась только прибыль.

В плановой экономике применяли хозрасчетный метод, который характеризовался:

оперативной самостоятельностью;

централизованным подчинением;

материальной заинтересованностью;

материальной ответственностью за результаты.

Непроизводственная сфера при этом финансировалась за счет государственного бюджета.

Различие между хозрасчетом и коммерческим расчетом состоит в различных формах собственности.

14. ФИНАнСОВАЯ ПОЛИТИКА И ЕЕ ВИДЫФинансовая политика - это совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций. Она включает:

разработку общей концепции, основных направлений, определение целей и главных задач;

создание адекватного финансового механизма;

управление финансовой деятельностью государства и его субъектов. Выделяют три основных вида финансовой политики:

классическая;

регулирующая;

планово - директивная.

Классическая -основана на трудах классиков политэкономии А.Смита (1723 - 1790) и Д. Рикардо (1772 - 1823). Основное ее направление - невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. Государственные расходы минимизированы. Система налогов строилась на косвенных и имущественных налогах. Органом управления было министерство финансов.

Регулирующая - в основу положена экономическая теория Дж. Кейнса (1883 - 1946), обосновывающая необходимость вмешательства и регулирования государством циклического развития экономики. Основными инструментами вмешательства становятся государственные расходы, за счет которых формируется дополнительный спрос и как следствие -рост производства, ликвидация безработицы, увеличение национального дохода. Главным механизмом регулирования становится подоходный налог, использующий прогрессивные ставки; государственный кредит, рынок ссудных капиталов. Дефицит бюджета используется для регулирования экономики. Такая политика обеспечила в 30 - 60 гг. стабильный экономический рост, эффективную систему финансирования социальных нужд.

Планово - директивная финансовая политика применяется в странах с административно - командной системой. Основана на государственной собственности на средства производства. Целью является концентрация всех неиспользуемых населением, предприятиями и местными органами власти финансовых ресурсов в руках государства и их последующее распределение в соответствии с основными направлениями государственного плана развития .

Действовал двухканальный механизм изъятия чистого дохода у предприятий:

- вначале при помощи налога с оборота;

- затем при помощи индивидуальных отчислений от прибыли

Изъятие средств у местных органов власти обеспечивалось путем введения ограничений в установлении самостоятельных источников доходов. Такая политика была эффективна в годы ВОВ, в период восстановления народного хозяйства после войны.

Основа современной финансовой политики РФ:

- признание свободы предпринимательства;

- введение разнообразных форм хозяйствования;

- приватизация государственной собственности и переход к смешанной экономике;

- отказ государства от директивного управления;

- переход отношений предприятий и государства на налоговую основу.

Изменяется порядок предоставления бюджетных средств. Получила распространение система государственного кредита для покрытия дефицита госбюджета. Получила развитие система внебюджетных фондов государства. Появился страховой рынок. Изменилась система управления финансами. Налоговая реформа. Осуществляется структурная перестройка экономики. Расходование бюджетных денег производится на конкурсной основе. Укрепляется рынок ЦБ.

15. УПРАВЛЕНИЕ ФИНАНСАМИУправление финансами - это деятельность, связанная с проведением общей финансовой политики государства, направленная на сбалансированность всей финансовой системы.

Органы управления финансами

Общее управление финансами возложено на Федеральное Собрание и две его палаты - Государственную Думу и Совет Федерации. В их задачи входит:

- рассмотрение и утверждение федерального бюджета России и утверждение отчета о его исполнении;

- рассмотрение законов о налогах, сборах и обязательных платежах;

- установление предельного размера государственного внутреннего и внешнего долга.

Оперативное управление осуществляет финансовый аппарат.

МИНИСТЕРСТВО ФИНАНСОВ РОССИИ И ЕГО ОРГАНЫ НА МЕСТАХМинистерство финансов организует и обеспечивает:

- разработку и реализацию стратегических направлений финансовой политики;

- составление проекта и исполнение федерального бюджета;

- разработку предложений по совершенствованию налоговой политики и налоговой системы, страховой деятельности, формированию и развитию рынка ценных бумаг;

- осуществляет выпуск государственных внутренних и внешних займов;

- осуществляет контроль за бюджетными учреждениями;

- разрабатывает методологическое обеспечение финансовой отчетности в стране;

- финансирует сферы деятельности.

Контроль за своевременностью налоговых платежей возложен на Государственную налоговую службу и ее органы на местах - налоговые инспекции.

Контролем за налоговыми преступлениями занимается Федеральная служба налоговой полиции РФ.

За соблюдением налогового законодательства при пересечении товарами границы РФ несет ответ Государственный таможенный комитет РФ.

Методы управления финансами

Управление финансами осуществляется экономическими и административными методами. К экономическим относятся:

фискальная политика;

финансовое планирование;

координация финансовых ресурсов;

финансовое регулирование.

Фискальная политика - это меры со стороны правительственных органов по изменению порядка налогообложения и структуры государственных расходов с целью воздействия на экономику с целью ускорения экономического роста.

Объектом финансового планирования является формирование и распределение доходов и накоплений, использование фондов денежных средств.

К другим методам следует отнести:

- систему амортизационных отчислений;

- систему финансовых санкций.

финансовый менеджмент.

16. ФИНАНСОВЫЙ КОНТРОЛЬ

Финансовый контроль — контроль законодательных и исполнительных органов власти всех уровней, а также специально созданных подразделений за финансовой деятельностью всех экономических субъектов с применением особых методов.

Финансовый контроль - стоимостной контроль имеет место во всех сферах общественного производства, является многоуровневым и всесторонним, сопровождает весь процесс движения денежных фондов и стадию осмысления финансовых результатов.

Основные виды и органы государственного финансового контроляПри Представительных органах власти (Совет Федерации и Государственная Дума) действуют:

Комитет Государственной Думы по бюджету, налогам, банкам и финансам и его подкомитеты. Подобные комитеты созданы и субъектами РФ;

Счетная палата РФ. Контроль за федеральной собственностью, федеральными денежными средствами.

Президентский контроль осуществляется путем издания указов, подписания законов, назначения министра финансов РФ.

Правительство РФ контролирует процесс разработки и исполнения федерального бюджета, осуществление единой политики в области финансов, деят-ть министерств и ведомств.

Министерство финансов и все его структурные подразделения осуществляют контроль поступления и расходования бюджетных средств и внебюджетных фондов, использования государственных инвестиций.

Федеральное казначейство осущ:

контроль за доходной и расходной частью ФБ в процессе его исполнения;

контроль за состоянием государственных финансов в целом;

контроль (совместно с ЦБ РФ) за состоянием государственного внутреннего и внешнего долга РФ;

контроль за государственными внебюджетными фондами и отношениями между ними и бюджетом.

К специализированным органам финансового контроля относятся:

- Государственная налоговая служба:;

- Федеральные органы налоговой полиции;

- Федеральная служба страхового надзора (Росстрахнадзор;

- Центральный банк России ;

17. ФОРМЫ ХОЗЯЙСТВОВАНИЯ В УСЛОВИЯХ РЫНКАОсновным документом, определяющим организационно-правовые формы хозяйствования в РФ является Гражданский Кодекс РФ (по сути это конституция предпринимательской деятельности).

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом. Может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Организации, преследующие извлечение прибыли в качестве основной цели своей деятельности называются коммерческими.

Организации, не преследующие такой цели и не распределяющие полученную прибыль между участниками, называются некоммерческими.

Гражданский Кодекс определяет виды хозяйствующих субъектов:

1) хозяйствующие товарищи, в том числе:

2) хозяйствующие общества.

Сохранены по действующему законодательству производственные кооперативы (артели).

Государственные и муниципальные предприятия могут быть унитарными:

унитарные предприятия с правом хозяйствования;

унитарные предприятия, основанные на праве оперативного управления.

Законодательно определены виды и порядок образования различных фондов (благотворительных, инвестиционных).

Организационно - правовая форма определяет порядок формирования стартового капитала, ответственность по обязательствам, распределение полученного дохода:

Товарищества - складочный капитал.

Общества - уставный капитал.

АО - уставный капитал образуется как номинальная стоимость акций. Если УК АО становится меньше определенного законом, то АО подлежит ликвидации

ООО - уставный капитал образуется за счет вкладов его участников. Они не имеют права выпускать акции. Несут ответственность в пределах уставного капитала.

ПРИНЦИПЫ ОРГАНИЗАЦИИ ФИНАНСОВПринципами организации финансов являются:

принцип хозяйственной самостоятельности в определении расходов, источников финансирования, направлений деятельности и инвестиций с целью получения прибыли;

принцип самофинансирования, означающий полную окупаемость затрат;

принцип материальной заинтересованности, в основе которого достойная оплата труда, оптимальная налоговая политика и пропорции в распределении прибыли;

принцип материальной ответственности, реализуемый через пени, неустойки, штрафы, объявление банкротом, увольнение с работы;

принцип обеспечения финансовых результатов реализуется путем создания фондов будущих финансовых затрат, страховых и резервных фондов, залогов под получаемые кредиты.

18. ПОНЯТИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

Финансовым результатом деятельности коммерческой организации может быть либо прибыль, либо убыток.

Прибыль - это показатель эффективности работы фирмы. Расчетно она определяется по формуле: П = Д - Р

Показателем относительной эффективности работы фирмы является рентабельность

Rоф=П:(ОФ+ОБС) 100%

RД= П:Д х 100 %

RP=П:Р х 100%

R — показывает объем прибыли с 1 рубля соответственно производственных основных фондов, доходов и расходов.

В классической теории различают: бухгалтерскую прибыль, которая представляет собой сумму общей выручки производителя за вычетом внешних издержек. Экономическая прибыль - это бухгалтерская прибыль за вычетом суммы внутренних издержек, то есть произведенных в процессе самостоятельного использования собственных ресурсов.

Прибыль отражает финансовый результат хозяйственной деятельности, полученный предприятием за отчетный период (в случае превышения доходов над расходами).

Нераспределенная прибыль. По своей природе сумма нераспределенной прибыли представляет собой аккумулированный доход, находящийся в обороте. Она является собственным источником финансирования, т.е. может рассматриваться как составная часть капитала организации.

Кроме того, можно выделить показатель прибыли, остающейся в распоряжении организации. Эта расчетная величина и представляет собой разницу между прибылью отчетного периода, платежами в бюджет и другими обязательными платежами из прибыли. Из оставшейся суммы производят отчисления в фонды организации, на благотворительные цели и др. По сути - это промежуточный результат между прибылью отчетного периода и нераспределенной прибылью.

С 1993 года в практику организаций введен новый экономический показатель - предполагаемая прибыль. Она рассчитывается исходя из конкретных условий деятельности организации, которая самостоятельно решает, на что при этом ориентироваться: на рост потребительских цен, на предполагаемые затраты, исходя из изменения оптовых цен, на возможности реализации - платежный спрос или на курс по отношению к рублю и т.д.

Консолидированная прибыль - прибыль материнского и дочерних предприятий.

ОПРЕДЕЛЕНИЕ ФИНАНСОВОГО РЕЗУЛЬТАТА

Финансовый результат от реализации продукции, работ и услуг рассчитывается в терминах формы №2 “Отчет о прибылях и убытках”. Отчет составляется ежеквартально нарастающим итогом.

19. ФИНАНСОВЫЕ РЕСУРСЫ ВОСПРОИЗВОДСТВА ОСНОВНЫХ ФОНДОВОсновные фонды - это имущественная основа материальной базы любого предприятия. К ОФ относят здания, сооружения, передаточные устройства, оборудование, т.е. имущество, срок службы которого > 1 года и стоимостью > 50 минимальных размеров месячной оплаты труда.

Механизм формирования целевого источника воспроизводства основных фондов - это амортизация.

Амортизация - это механизм учета постепенного износа ОФ и формирования источника полного их воспроизводства путем перенесения части их стоимости на производимую продукцию, механизм превращения износа в денежную форму.

Денежным выражением части износа ОФ за период времени является сумма амортизационных отчислений.

Амортизационные отчисления рассчитываются исходя из среднегодовой стоимости ОФ, находящихся на балансе и нормы амортизационных отчислений по видам ОФ. Норма АО - %а представляет собой величину обратную сроку службы объекта и выражается в %.

АО= ОФ*%а : 100

%а=1: Т службы х 100%

Среднегодовая стоимость основных фондов (ОФ) равна стоимости основных фондов на начало года (ОФн), плюс среднегодовая стоимость фондов, вводимых в эксплуатацию (ОФвв ) и минус среднегодовая стоимость ОФ, выбывающих из эксплуатации (ОФвыб )

ОФ = ОФнг + ОФвв - ОФвыб

Офвв= ОФвв : 12 х t1

ОФвыб= ОФвыб :12 х t1

где ОФвв, Офвыб - соответственно полная стоимость вводимых и выбывающих фондов;

12 - число месяцев в году;

t1 - число полных месяцев нахождения в эксплуатации вводимых ОФ в планируемом году;

t2 - число полных месяцев, оставшихся до конца года со времени выбытия ОФ.

Амортизация не начисляется на ОФ, находящиеся в запасе и на консервации.

Существует три метода начисления амортизации:

равномерное списание;

на объем выполненных работ;

ускоренная амортизация.

1. Равномерное списание. Нормы АО устанавливаются по видам ОФ в % к первоначальной (восстановительной) стоимости исходя из нормативного срока службы ОФ. В условиях инфляции стоимость ОФ периодически (последний раз на 1.01.96 г.) переоценивается с помощью повышающих коэффициентов.

2. На объем выполненных работ. Основан на допущении, что амортизация является исключительно результатом использования ОФ независимо от периода времени. Применяется на транспорте, в добывающих отраслях.

3. Ускоренная амортизация. Предполагает повышенные нормы амортизации в первые годы эксплуатации, пониженные - в последующие. Например, малые предприятия в РФ в первый год эксплуатации могут списывать до 50 % первоначальной стоимости ОФ со сроком службы > 3 лет. Если АО, начисленные по этому методу не будут использованы по целевому назначению, то в последствии они будут включены в налогооблагаемую базу.

20. ИСТОЧНИКИ ФИНАНСИРОВАНИЯ КАПИТАЛЬНЫХ ВЛОЖЕНИЙПроцесс простого и расширенного воспроизводства производственных фондов осуществляется с помощью долгосрочных инвестиций.

Инвестиции подразделяются на:

1) производственные (новое строительство, реконструкция, модернизация, строительство объектов социального назначения). Производственные капитальные вложения называют вложениями в основной капитал;

2) финансовые, в том числе прямые и портфельные.

Прямые - это вложения средств в другие предприятия, при этом не обязательно с образованием юридического лица. Портфельные - это вложения в ценные бумаги.

Источники долгосрочных инвестиций можно представить в следующем виде:

собственные средства хозяйствующего субъекта;

привлеченные средства;

заемные средства;

поступающие в порядке перераспределения.

К собственным относятся:

уставный капитал (т.е. взносы учредителей);

резервные фонды;

фонды накопления;

прибыль, в т.ч. от основной деятельности.

Привлеченные средства - это :

целевые взносы юридических и физических лиц;

денежные средства, полученные от размещения акций (на безвозвратной основе).

Заемные средства :

долгосрочные кредиты банков;

займы (например, путем размещения облигаций);

приобретение ОФ на основе финансового лизинга;

инвестиционный налоговый кредит.

Поступающие в порядке перераспределения:

поступление страховых возмещений при наступлении страховых случаев;

поступающие от вышестоящих организаций;

средства Федерального бюджета и бюджетов субъектов Федерации, имеющие целевое назначение и предоставляемые на возвратной или безвозвратной основе.

Одной из форм простого воспроизводства ОФ является капитальный ремонт, с помощью которого частично возмещается физический износ ОФ.

Финансирование капитального ремонта осуществляется на основе плана капитального ремонта с отнесением затрат на себестоимость продукции.

Существуют три варианта отнесения на себестоимость продукции затрат на ремонт:

отнесение фактических затрат на проведение капитального ремонта непосредственно после его осуществления по элементам затрат;

создание ремонтного фонда за счет себестоимости продукции и его учет в составе прочих затрат;

отнесение фактических затрат на расходы будущих периодов с последующим их ежемесячным списанием на производственные затраты.

___

(ОФ - ОФз) * Nрф

РФn = --------------------------------------------------

100

21. СОСТАВ ОБОРОТНЫХ СРЕДСТВ И ИСТОЧНИКИ ИХ ФИНАНСИРОВАНИЯ

Оборотные средства - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов (ОбПФ) и фондов обращения (ФО) с целью обеспечения непрерывности процесса производства и реализации продукции.

ОбПФ участвуют в процессе производства однократно, полностью и сразу (в отличие от ОФ) переносят свою стоимость на вновь изготавливаемый продукт.

ОбПФ представлены:

запасами сырья, материалов;

малоценными и быстроизнашивающимися предметами (т.е. орудиями труда). К ним относятся предметы, срок службы которых < 1 года и стоимостью < 100 минимальных зарплат;

незавершенным производством.

Фонды обращения включают: готовую продукцию, денежные средства, дебиторскую задолженность.

Оборотные средства - это не финансовая категория. Оптимальную потребность в источниках оборотных средств, т.е. норматив, определяют на основе трех методов:

1. Аналитический метод. Анализируются фактические данные о величине оборотных средств за предшествующий период, исключают ненужные, вносят поправки в связи с изменением условий производства и снабжения и определяют норматив на планируемый год.

2. Метод коэффициентов. С помощью коэффициентов вносят поправки в норматив предшествующего года. Например, прогнозируют, что объем перевозок возрастет на 5%, а норма запаса снизится на 2%. В этом случае норматив оборотных средств должен увеличиться в 1,05 * 0,98 = 1,029.

Похожие работы

... коммерческой организации на рынке ценных бумаг. Меры по снижению дебиторской и кредиторской задолженностей. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ Билет № 25 Финансовая стратегия и тактика. Затраты на воспроизводство производственных фондов, их содержание и целевое ...

... функцию. По составу банковских операций государственные и полугосударственные банки очень сильно отличаются от коммерческих. Эмиссионный и инвестиционные банки осуществляют эмиссионную и инвестиционную политику денежного обращения – выпуск дополнительных собственных акций и инвестиций в ценные бумаги других участников денежного обращения. Инвестиционный банк функционирует на основе лицензии и ...

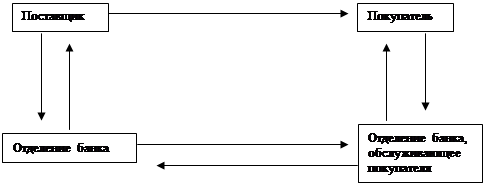

... без акцепта оплачиваются требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово-телеграфные и некоторые другие услуги. 2. Особенности обращения и котировки ценных бумаг 2.1. Классификация ценных бумаг. В соответствии с законодательством ценной бумагой является документ, составленный по установленной форме и при ...

... и регулируемое государственными законами денежное обращение страны. В зависимости от того, в какой форме функционируют деньги различают два типа денежных систем: система металлического обращения и система бумажно-кредитного обращения. Денежная система состоит из ряда элементов, среди которых выделяются: принципы организации системы; денежная единица; виды денег, находящиеся в обращении и ...

0 комментариев