Экономикс —

наука о рациональном

Метод

экономической

теории

Диалектика

как метод

политической

экономии

Экономический

кругооборот

Экономические

системы: основные

ступени развития

Современные

экономические

системы

Рыночная

система

Спрос

и предложение

Равновесие

спроса и предложения

Эластичность

спроса и предложения

Количество

Внешние

эффекты. Теорема

Коуза

Общественные

блага. Роль

государства

в рыночной

экономике

Литература

A B Q

Эффект Веблена – эффект

увеличения

потребительского

спроса, связанный

с тем, что товар

имеет более

высокую (а не

более низкую)

цену

T H X

M X

Взаимодополняемость

и взаимозаменяемость

G X

Выбор производственной

технологии.

Техническая

и экономическая

эффективность

Литература

Основные формы

деловых предприятий

Фирма: издержки

производства

и прибыль

Фирма: условия

равновесия

Чистая

монополия

Varian H.

Intermediate Microeconomics.

N. Y.,

1996. Ch.

23. p.

406—424. (Русск.

перевод. С.

445—464)

Олигополия

Другие формы

несовершенной

конкуренции

Антимонопольное

законодательство

и регулирование

Спрос и предложение

труда. Определение

среднего уровня

заработной

платы

Изменение

зарплаты

обусловливает

объем спроса

на труд (рис.

10.2)

Роль профсоюзов

на рынке труда

Особенности

рынка труда.

Дифференциация

ставок

L* L

Рынок капитала.

Ссудный процент

Рынок земли.

Экономическая

рента

Предпосылки

анализа

Общественный

выбор в условиях

прямой

Общественный

выбор в условиях

Бюрократия

и проблемы

формирования

конституционной

экономики

Навигация

Рынок капитала. Ссудный процент

Лекции по экономической теории

468961

знак

25

таблиц

171

изображение

11.1. Рынок капитала. Ссудный процент

Капитал и процент. Капитал является одним из основных элементов общественного богатства.

Капитал в широком смысле слова — это любой ресурс, создаваемый с целью производства большего количества экономических благ.

Получение определенного потока товаров и услуг в будущем предполагает наличие в производственном процессе определенного запаса ресурсов длительного пользования, т. е. капитала.

Капитал отличается от земли тем, что он обладает способностью воспроизводства, в то время как земельный фонд представляет фиксированную величину и не может быть быстро увеличен.

Различают две основные формы капитала: физический (материально-вещественный) капитал (машины, здания, сооружения, сырье и т. д.) и человеческий капитал (общие и специальные знания, трудовые навыки, производственный опыт и т. д.). Строго говоря, человеческий капитал — это особая разновидность трудовых ресурсов.

Поэтому под капиталом в собственном смысле слова обычно подразумевают только физические, материальные факторы.

Физический капитал разделяется, в свою очередь, на основной капитал, куда относятся реальные активы длительного пользования, такие, как здания, сооружения, машины, оборудование, и оборотный капитал, расходуемый на покупку средств для каждого цикла производства: сырья, основных и вспомогательных материалов труда.

Основной капитал служит в течение нескольких лет и подлежит замене (возмещению) лишь по мере его физического или морального износа (последнее означает обесценение основного капитала по мере удешевления его производительности или с началом выпуска машин и оборудования принципиально нового качества, что делает использование старого основного капитала технически и экономически невыгодным).

Каждый год собственник основного капитала списывает определенную часть стоимости его оборудования (осуществляет амортизационные отчисления). Например, если станок стоит 10 000 долл. и служит 10 лет, то при равномерном списании его стоимости ежегодные амортизационные отчисления будут равны 1000 долл. в год.

Оборотный капитал полностью потребляется в течение одного цикла производства, и его стоимость включается в издержки производства целиком, в отличие от основного капитала, стоимость которого учитывается в издержках по частям.

Сегодняшняя ценность капитала зависит от того, что капитал может произвести в будущем. Для производства дохода владелец капитала должен отказаться от текущего потребления в надежде получить более высокое вознаграждение в будущем.

Поток будущего дохода должен стимулировать создание сегодняшнего запаса. Чтобы создать этот запас, в свою очередь, необходим поток сбережений. Фактор времени (сравнение прошлого с настоящим, настоящего с будущим) приобретает при анализе капитала первостепенное значение.

Доход на капитал будет произведен лишь в том случае, если собственник капитала передаст его для производительного использования предпринимателю (или сам станет предпринимателем). При этом капитал, ссужаемый на время, должен вернуться с приращением. Этот прирост, возвращаемый собственнику капитала, и называется процентом.

Ссудный процент — это цена, уплачиваемая собственнику капитала за использование его средств в течение определенного периода времени.

При анализе обычно рассматривают капитал исключительно в денежной форме, подразумевая, что на деньги покупают физический капитал.

Инвестиции. Для создания и увеличения капитала необходимы вложения денежных средств — инвестиции.

Инвестирование — это процесс создания или пополнения запаса капитала.

Обычно под процессом инвестирования понимают приток нового капитала в данном году. Различают валовые и чистые инвестиции.

Валовые инвестиции — это общее увеличение запаса капитала. Валовые инвестиции сравниваются с затратами на возмещение.

Возмещение — это процесс замены, изношенного основного капитала.

Чистые инвестиции — это валовые инвестиции за вычетом средств, идущих на возмещение.

Валовые инвестиции — Возмещение = Чистые инвестиции (11.1)

Если валовые инвестиции больше возмещения, то чистые инвестиции положительны (имеет место прирост запаса капитала, производство расширяется). Если валовые инвестиции меньше возмещения, то чистые инвестиции отрицательны: "проедается" имеющийся капитал.

И наконец, если валовые инвестиции равны возмещению, то запас капитала остается на прежнем уровне, имеет место продолжение производства в тех же самых масштабах (простое воспроизводство).

Краткосрочные инвестиции. Для решения вопроса об эффективности инвестирования необходимо сравнить издержки, связанные с осуществлением проекта, и доходы, которые будут получены в результате его осуществления.

В случае использования заемных средств необходимо сравнить внутреннюю норму окупаемости (г) и ссудный процент (i).

Предельная чистая окупаемость инвестиций представляет собой разницу между предельной внутренней окупаемостью инвестиций и ставкой ссудного процента (г - i). Прибыль от инвестиций будет максимальной, когда г = i. Проиллюстрируем это на примере (см. табл. 11.1).

Таблица 11.1

Величина и отдача инвестиций сроком на 1 год

| Количество литров вина | Общие инвестиции (стоимость вина), долл. | Предельные инвестиции, долл. | Предельный % с капитала, долл. | Предельные издержки хранения, долл. | Предельные издержки производства, долл. | Предельный доход с инвестиций, долл. | Предельная прибыль, долл. |

| 200 400 600 800 1000 | 1000 2000 3000 4000 5000 | 1000 1000 1000 1000 1000 | 100 100 100 100 100 | 50 75 100 125 150 | 1150 1175 1200 1225 1250 | 1200 1200 1200 1200 1200 | 50 25 0 -25 -50 |

Допустим, фирма занимается хранением вина. При увеличении объемов хранения предельные издержки возрастают на 25 долл. на каждые 200 литров вина. Общие капиталовложения на покупку вина при увеличении масштабов хранения растут на 1000 долл. на каждые 200 литров вина. Ставка процента равна 10%.

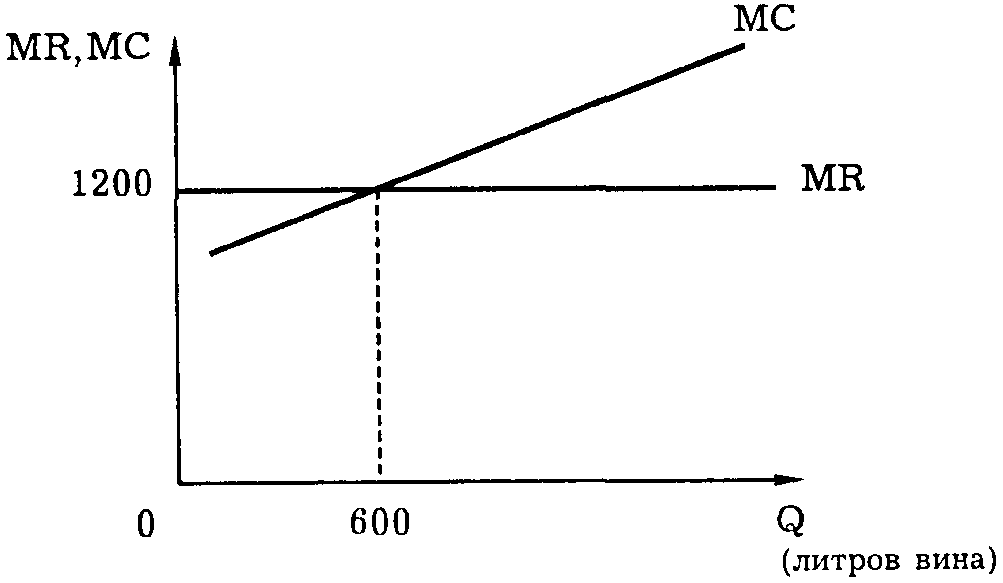

Если предельный доход с инвестиций одинаков и равен 1200 долл., предельные издержки хранения 200 литров вина составят 1150 долл., а предельная прибыль 1200 - 1150 = 50 долл. Предельные издержки 400 литров составляют соответственно 1175 долл. и 25 долл. Прибыль максимизируется, когда MR = МС, т. е. при хранении 600 литров вина.

Если на оси абсцисс отложить количество литров вина, а на оси ординат — предельные издержки и предельный доход, то предельный доход будет параллелен оси абсцисс и равен 1200 долл. (рис. 11.1).

Рис. 11.1. Краткосрочные инвестиции: определение оптимального объема

Предельные издержки возрастают с ростом масштабов хранения, поэтому кривая имеет положительный наклон. В точке пересечения кривой предельных издержек с линией предельного дохода определяются оптимальные объемы хранения вина: 600 литров.

Сравнение внутренней нормы окупаемости с ссудным процентом представлено в табл. 11.2.

С ростом масштабов хранения предельная норма окупаемости падает с 15 до 5%. Прибыль от инвестиций максимизируется при условии г = i, т. е. при хранении 600 литров.

Таблица 10—2

Предельная норма окупаемости инвестиций сроком на 1 год

| Количество вина (л) | Предельная норма окупаемости, % | Ставка ссудного процента, % | Предельная чистая окупаемость инвестиций, % |

| 200 400 600 800 1000 | 15 12,5 10 7,5 5 | 10 10 10 10 10 | 5 2,5 0 -2,5 -5 |

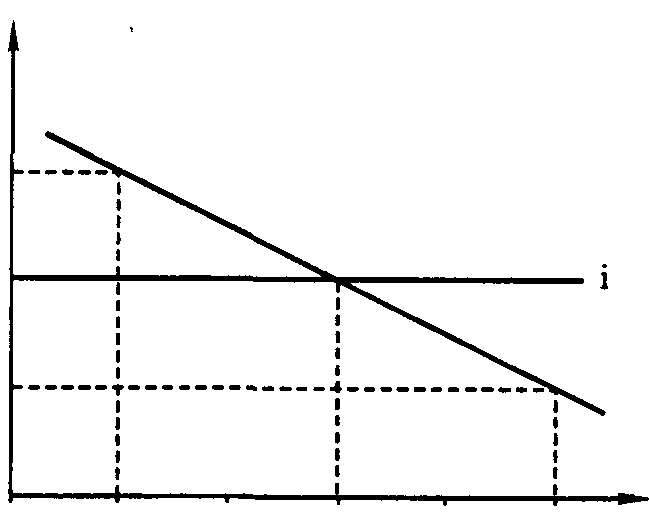

Проиллюстрируем это графиком (рис. 11.2). Отложим на оси абсцисс количество литров вина, а на оси ординат — предельную норму окупаемости капиталовложений и ссудный процент.

Ставка ссудного процента постоянна и равна 10%, поэтому представляет собой прямую, параллельную оси абсцисс. Предельная норма окупаемости в отличие от процента зависит от количества хранимого вина и понижается с ростом масштабов производства.

Она определяет спрос на инвестиции. Инвестиции выгодны при г i. Прибыль максимизируется в точке, когда фирма осуществляет хранение 600 литров вина.

На графике (см. рис. 11.2) наглядно демонстрируется тот факт, что чем выше рыночная ставка процента, тем на меньшее количество заемных средств существует спрос. И наоборот, понижение ставки процента создает благоприятные предпосылки для расширения инвестиционного спроса.

Рис. 11.2. Динамика предельной нормы окупаемости и ставка ссудного процесса

Долгосрочные инвестиции. Большинство инвестиций носит долгосрочный характер. Это прежде всего инвестиции в основной капитал.

Полезный срок службы основного капитала — период, в течение которого вложенные в расширение производства капитальные активы, будут приносить фирме доходы (или сокращать ее издержки).

Для расчета прибыли от долгосрочных вложений капитала фирма должна, во-первых, определить полезный срок службы основного капитала и, во-вторых, рассчитать ежегодную надбавку к доходам от эксплуатации основных фондов.

Допустим, что I — предельная стоимость инвестиций, Rj — предельный вклад инвестиций в увеличение дохода (или сокращение издержек) в j-й год службы. Тогда предельную окупаемость капитальных вложений для первого года можно подсчитать по формуле I(1 + г) = R1.

Допустим, предельная стоимость капитальных вложений равна 100 млн. рублей, внутренняя норма окупаемости — 40%. Тогда предельный вклад в увеличение дохода первого года составит: I(1+ г) == 100(1 + 0,4) = 140 млн. рублей. Если ставка ссудного процента равна 10%, то чистая окупаемость составит: r – i = 40-10= 30%.

Соответственно для второго года: I(1+ г) (1+ г) = R2.

В нашем примере 100(1 + 0,4)2 = 196 млн. руб. Поэтому стоимость однолетней инвестиции года составит

I = R1/(1 + r),

а двухлетней соответственно

I = R2/(1 + r)2,

Для n лет стоимость приобретенного капитала будет равна:

I = I = R1/(1 + r) + R2/(1 + r)2 + … + Rn/(1 + r)n. (11.2)

FV = PV(1 + i)n

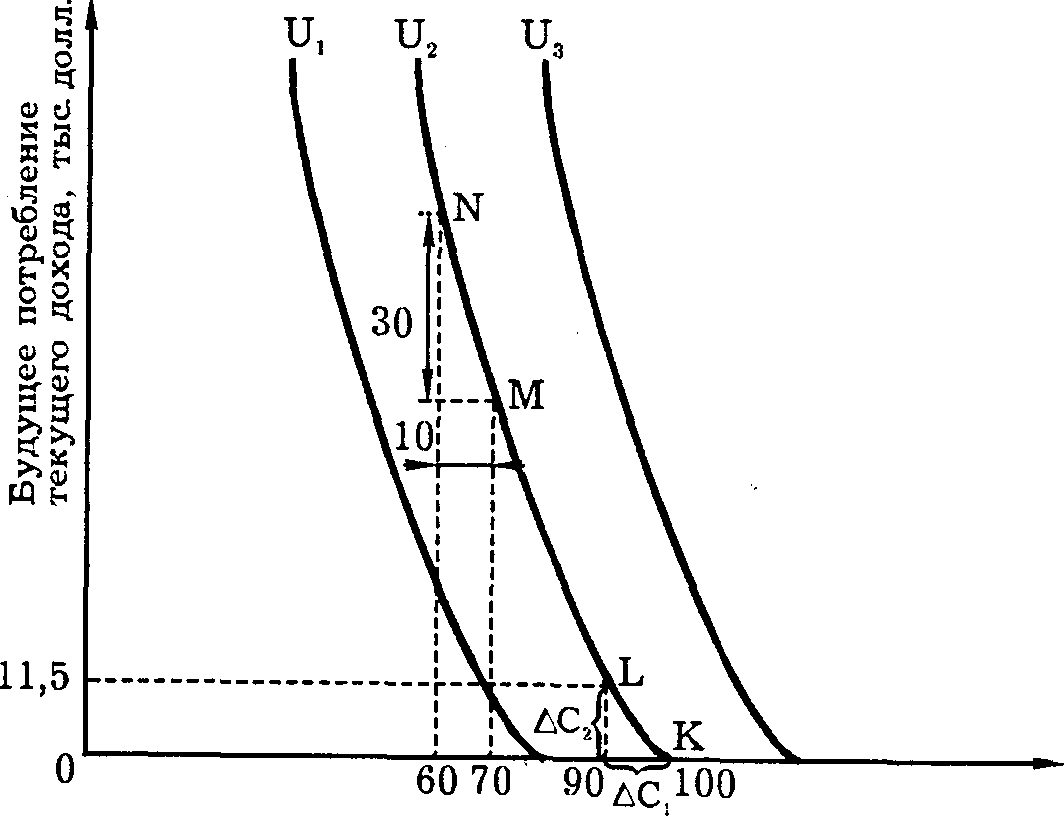

Предложение сбережений. Люди, осуществляющие сбережения, сравнивают текущее потребление с будущим. На рис. 11.3. изображены кривые безразличия для настоящего и будущего потребления.

Рис. 11.3. Временные предпочтения

Обычный потребитель имеет положительные временные предпочтения (time preference). Это означает, что отказ от расходования одного доллара в настоящем должен принести ему более 1 долл. в будущем.

Предположим, что доход индивида составляет 100 тыс. долл. в год. Если он потребляет в текущем году все 100 тыс., то его сбережения равны 0. На графике (рис. 11.3) эта ситуация отражена точкой К.

Допустим, наш индивид решил откладывать деньги на «черный день». Предположим, что величина этих сбережений ради будущего потребления равна 10 тыс. долл. текущего дохода.

Такое ответственное решение может быть принято рациональным индивидом только в том случае, если в будущем эти 10 тыс. долл. позволяют ему потреблять на сумму, превышающую 10 тыс., например 11,5 тыс. долл. Эту ситуацию отражает на графике точка L. Отказ от следующих 10 тыс. долл. дается, как правило, труднее и должен быть компенсирован большим вознаграждением.

Поэтому кривые безразличия будут приближаться к вертикальному положению. Больший угол наклона характерен для кривых безразличия тех индивидов, кто стремится к немедленному вознаграждению.

Предельная норма временного предпочтения (marginal rate of time preference) — это стоимость дополнительного будущего потребления, достаточного для компенсации отказа от единицы текущего потребления при условии, что общее благосостояние индивида не изменится.

Для отрезка KL MRTP = С2/С1 = 11,5/10 = 1,15.

Для отрезка MN MRTP = 30/10 = 3,

где MRTP— предельная норма временного предпочтения;

C2 — объем потребления в будущем году, необходимый, чтобы потребитель отложил АС потребления в текущем году.

Межвременные предпочтения касаются инвестиций как в физический, так и в человеческий капитал. В обоих случаях люди сокращают текущее потребление в надежде увеличить его в будущем.

Межвременное бюджетное ограничение. Возможности ограничения текущего потребления в пользу будущего не безграничны.

Сбережения определяются общей суммой дохода за вычетом текущего потребления:

S = I — C1,

где S — сбережения;

I — доход;

С1 — текущее потребление.

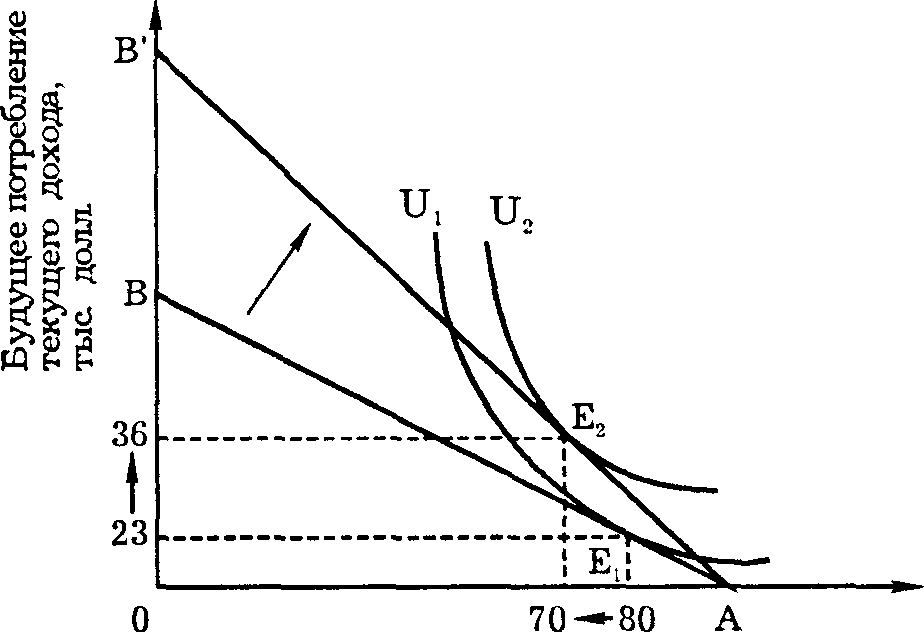

Межвременное бюджетное ограничение показывает возможности переключения текущего потребления на будущее потребление. Наклон межвременного бюджетного ограничения АВ (см. рис. 11.4) равен -(1 + i). Угол наклона зависит от ставки ссудного процента. Чем он выше, тем круче наклон межвременного бюджетного ограничения.

Межвременное равновесие. Точка касания кривой временного предпочтения с межвременным бюджетным ограничением характеризует межвременное равновесие.

В точке равновесия наклон временного предпочтения равен наклону межвременного бюджетного ограничения.

MRTP = -(1 + i). (11.4)

Точка Е на рис. 11.4 характеризует межвременное равновесие. Близость ее к точке А или к точке В зависит от дохода, склонности к сбережению и величины процента.

Рост ставки ссудного процента выражается в повороте межвременного бюджетного ограничения по часовой стрелке (рис. 11.5).

Рис. 11.5. зменение межвременного равновесия с ростом ствки процента.

Увеличение ставки процента с 15 до 20 вызвало рост сбережений с 20 до 30 тыс. долл. (рис. 11.6).

РИСУНОК

Рис. 11.6 (10—6.) Ставка ссудного процента и предложение сбережений

При этом будущее потребление текущего дохода выросло с 23 тыс. долл. (20 х 1,15) до 36 тыс. долл. (30 х 1,20). Это означает, что благодаря повышению ставки процента стало дешевле получить доллар будущего потребления за счет текущих долларов. Естественно, это побуждает к накоплению.

Дисконтированная стоимость. Определим теперь сегодняшнюю цену того рубля, который мы получим в будущем.

Если мы сбережем 1 руб. сейчас, то через год при ставке процента i мы получим: 1 руб. х (1 + i). Тогда 1 руб., полученный через год, сейчас стоит меньше 1 руб., а именно: 1 руб. /(1 + i). Очевидно, что рубль, который мы получим через 2 года, сегодня стоит: 1 руб. /(1 + i)2 и т. д.

Поэтому текущая дисконтированная приведенная стоимость (Present Discount Value — PDV) — это нынешняя стоимость 1 рубля, выплаченного через определенный период времени.

Если этот период равен одному году,

PDV = 1/(l + i).

Для n лет

PDV = 1/(l + i)n. (11.5)

Текущая дисконтированная стоимость зависит от ставки процента. Чем выше ставка процента, тем ниже текущая дисконтированная стоимость (табл. 11.3). Рубль, который мы получим через 10 лет при 5-процентной ставке, сегодня стоит 61,4 копейки, при 10-процентной ставке — 38,6 копейки, а при 20-процентной – всего 16,2 копейки.

Таблица 11.3

Дисконтированная стоимость 1 рубля

| Ставка, % | Годы | ||||

| 1-й | 2-й | 5-й | 10-й | 20-й | |

| 1 | 0,99 | 0,98 | 0,951 | 0,905 | 0,82 |

| 2 | 0,98 | 0,961 | 0,906 | 0,82 | 0,673 |

| 5 | 0,952 | 0,907 | 0,784 | 0,614 | 0,377 |

| 10 | 0,909 | 0,826 | 0,621 | 0,386 | 0,149 |

| 20 | 0,833 | 0,694 | 0,402 | 0,162 | 0,026 |

Оценим будущие доходы при альтернативных вложениях капитала. Допустим, у нас имеются два вида дисконтированного дохода: "Экстра" и "Прима" (табл. 11.4а).

Таблица 11.4

Оценка будущих доходов

а) Варианты будущих доходов.

| Виды дисконтированного дохода | Дисконтированный доход по годам | ||

| Текущий год | 1-й год | 2-й год | |

| "Экстра" "Прима" | 100 30 | 200 200 | 100 200 |

"Экстра" принесет 100 руб. дохода в текущем году, 200 руб. через год и еще 100 руб. через два года.

"Прима" — соответственно 30, 200 и 200. Какой вариант лучше? Для того чтобы ответить на этот вопрос, необходимо подсчитать текущую дисконтированную стоимость.

б) Величина дисконтированного дохода в зависимости от ставки процента.

| Виды дохода | Величина дисконтированного дохода | ||

| i=5% | i = 10% | i = 20% | |

| "Экстра" "Прима" | 381,1 401,8 | 364,4 377,0 | 336,0 325,4 |

PDV дохода "Экстра" = 100 + 200/(l + i) + 100/(l + i)2.

PDV дохода "Прима" = 30 + 200/(l + i) + 200/(l + i)2.

При ставке процента, равной 5%, вариант "Прима" предпочтительнее варианта "Экстра" (табл. 11.46). Такой же результат мы получаем и при ставке процента, равной 10%. Однако при ставке в 20% вариант "Экстра" оказывается предпочтительнее варианта "Прима".

Проанализированная нами модель межвременного выбора И. Фишера показывает, что уровень потребления зависит не только от текущего дохода, но и от дохода, который человек (семья) планирует получить в будущем.

Американский экономист Франко Модильяни, развивая взгляды И. Фишера, выдвинул гипотезу жизненного цикла, согласно которой потребление зависит от дохода, получаемого человеком в течение всей его жизни. Однако в этом доходе, как справедливо заметил М. Фридмен, есть две составляющие. Уже текущий доход распадается на постоянный доход (Yp) и временный доход (Yt):

Y = Yp + Yt. (11.6)

Первый связан с основной сферой деятельности, его легко планировать на будущее, он выступает как некая средняя величина. Второй связан со случайными заработками: они могут быть то выше, то ниже, то отсутствовать совсем.

Поэтому их можно рассматривать как своеобразные отклонения от некоторой средней величины. Их трудно планировать заранее, а иногда и бесперспективно. Люди, как показал М. Фридмен, ориентируются, как правило, на постоянный доход. Поэтому изменения потребления связаны в первую очередь с ним.

Дисконтированная стоимость при расчете инвестиций. Оценка будущих доходов играет важную роль при принятии решений по инвестициям. Для этого используют понятие чистой дисконтированной стоимости (Net Present Value - NPV).

NPV = Pr1/(1 + i) + Pr2/(1 + i)2 +…+ Prn/(1 + i)n – I, (11.7)

где I – инвестиции;

Prn - прибыль, полученная в n–м году;

i - норма дисконта (норма приведения затрат к единому моменту времени).

Норма дисконта (i) может быть ставкой процента или какой-либо иной ставкой. Иногда целесообразно рассматривать норму дисконта как альтернативные издержки вложений в основной капитал.

Величина чистой дисконтированной стоимости должна быть больше нуля: NPV 0. Это означает, что приведенная прибыль, ожидаемая от инвестиций, больше, чем величина произведенных инвестиций.

Следовательно, необходимо инвестировать тогда и только тогда, когда ожидаемые доходы будут выше, чем издержки, связанные с инвестициями.

Чистая приведенная стоимость – разница между текущей приведенной стоимостью потока будущих доходов (выгод) и текущей приведенной стоимостью потока будущих затрат на реализацию и функционирования проекта во время всего цикла его жизни.

NPV = Bt – Ct /(1 + i)t,

где NPV – чистая приведенная стоимость; Bt - выгода (доход) от проекта в году ; Ct - затраты на проект в году ; i - ставка дисконта; n - число лет цикла жизни проекта.

Внутренняя норма доходности (окупаемости) – это расчетная процентная ставка, при которой получаемые выгоды (доходы) от проекта становятся равными затратам на проект, т.е. ее можно определить как расчетную процентную ставку, при которой чистая приведенная стоимость равна нулю;

это максимальный процент, который может быть выплачен для мобилизации капиталовложений в проект.

Bt – Ct – называется денежными поступлениями (денежным потоком, англ. cash flow).

Рентабельность проекта определяется как соотношение между всеми дисконтированными доходами от проекта всеми дисконтированными расходами на него.

Срок окупаемости проекта показывает, за какой период времени проект окупается; он обычно рассчитывается на базе недисконтированных доходов.

Ставка судного процента. Ставка ссудного процента зависит от спроса и предложения заемных средств. Спрос на заемные средства зависит от выгодности предпринимательских инвестиций, размеров потребительского спроса на кредит и спроса со стороны государства, организаций и учреждений.

Различают номинальную и реальную ставки ссудного процента.

Номинальная ставка показывает насколько сумма, которую заемщик возвращает кредитору, превышает величину, полученного кредита.

Реальная ставка – процента, скорректированная на инфляцию, т.е. выраженная в денежных единицах постоянной покупательной способности.

Именно реальная ставка определяет принятие решений о целесообразности (или нецелесообразности) инвестиций.

В условиях совершенной конкуренции существует тенденция к установлению единой ставки ссудного процента. Однако реальная конкуренция далека от совершенной. Поэтому даже в развитой рыночной экономике существует широкий диапазон ставок.

Так в СШ величина ставок колеблется от 4,99 (по казначейским векселям со сроком реализации 90 дней) до 18,24% годовых (по кредитным карточкам потребителям).

Величина ставки процента зависит от степени иска (что в значительной мере определяется рейтингом и классом ссудозаемщика, наличием или отсутствием залога в обеспечении займа т.д.); срочности (краткосрочные, среднесрочные и долгосрочные); размера ссуды; системы налогообложения (наличие или отсутствие льгот для определенных категорий займов); структуры рынка капитала и т.д.

Чистая ставка ссудного процента в США наиболее приближена к ставке по казначейским обязательствам сроком на 30 лет. Эти ценные бумаги федерального правительства выпускаются для финансирования государственного долга.

Такого рода казначейские обязательства являются фактически безрисковым вложением капитала. Годовая ставка процента по ним составляет 8-9%.

Похожие работы

... А.Б. Научный руководитель: к.э.н., доцент Петров В.Г. Москва 2005 115 Приложение № 2 Оформление плана курсовой работы на тему: «Экономическая теория человеческого капитала» План Введение................................................................................................................................... 3 1. Место и роль человеческого капитала в системе ресурсов компании ...

... суверенных государств, возникших на развале СССР, пытаются вывести экономику государств из кризиса, придерживаясь того или иного направления. Проблемы современного этапа развития экономической теории. Реальная экономика слишком сложна, чтобы размышлять о ней логически во всех деталях: слишком много различных товаров и услуг фирм, работников ...

... . Принцип акселерации. Формула акселератора. Взаимосвязь акселератора и мультипликатора. Особенности проявления эффекта мультипликатора-акселератора в России. Тема 17. Теория экономического равновесия и экономического роста Понятие общего экономического равновесия. Идеальное и реальное макроэкономическое равновесие. Частичное и общее равновесие. Полное экономическое равновесие. Теории ...

... было изучение экономической теории Карла Маркса, в связи с чем были рассмотрены : во-первых, теория прибавочной стоимости и распределение её между различными группами капиталистов; во-вторых, значение экономической теории Карла Маркса для развития человеческого общества. В процессе решения данных задач, можно было сделать следующие выводы: l теория прибавочной стоимости Карла Маркса – пример ...

0 комментариев