Навигация

Налогообложение в России, его влияние на цены и деловую активность. Налогообложение в других странах

64977

знаков

1

таблица

0

изображений

Введение.

Налоговые системы государств помимо фискальной функции наполнения бюджета успешно выполняют функции регулирования экономического и социального развития и внешнеэкономических связей. Последнему способствуют таможенные пошлины, акцизы, налог на добавленную стоимость. Система налогов является обычно трехуровневой. При этом общегосударственные налоги играют ведущую роль, а местные налоги — вспомогательную роль. Хотя их значение и соотношение в разных странах весьма различно. Нередко возникает вопрос, с чем связана множественность налогообложения? Дело в том, что «множественность налогов позволяет в большей мере уловить платежеспособность налогоплательщиков, сделать общее налоговое бремя психологически менее заметным, отразить разнообразие форм доходов, воздействовать на потребление и накопление. Но, разумеется, эффективное функционирование множества налоговых форм предполагает умеренность обложения каждым из налогов и всей их совокупностью. Многие налоги влияют на цену товара, деловая активность снижается из-за непомерного налогового бремени. Большинство российских предпринимателей уходят “в тень”. В данной курсовой работе будут рассматриваться влияние налогообложения на цены и деловую активность, налогообложение в других странах, сравнение ставок налогов и общего принципа налогообложения в России и других странах.

Налогами в соответствии с п.1 ст.8 Налогового Кодекса РФ являются обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства. Виды налогов и сборов, взимаемых в Российской Федерации, устанавливаются Налоговым Кодексом РФ. Существуют также нормативные и законодательные акты по налогообложению по основным налогам и платежам.

Основная часть

1. Налогообложение в Российской Федерации.

1.1. Функция налога.

Функция налога - это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов. Отсюда возникает главная распределительная функция налогов, выражающая их сущность как особого централизованного (фискального) инструмента распределительных отношений в обществе. Посредством фискальной функции реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах для осуществления собственных функций (оборонных, социальных и пр.). Формирование доходов государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта.

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему.

1.2. Объект налогообложения.

В соответствии с п.1 ст. 38 Налогового Кодекса РФ объектами налогообложения могут являться “операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристику, с наличием которого у налогоплательщика законодательство связывает возникновение обязанности по уплате налога”.

Приведенная норма не содержит определения объекта налогообложения, а лишь указывает на те объекты, которые могут выступать в качестве объекта налогообложения. Для того, чтобы считаться объектом налогообложения, объект должен соответствовать двум условиям: 1) он должен иметь либо стоимостную, либо количественную , либо физическую характеристики; 2) с наличием этого объекта у налогоплательщика законодательство о налогах и сборах должно связывать возникновение обязанности по уплате налогов.

Под стоимостной характеристикой подразумевается то, что этот объект может быть оценен в деньгах. К сожалению, в Налоговом Кодексе, как и во многих других актах законодательства, понятия “стоимость” и “ценность” используются как равнозначные. Под количественной характеристикой можно понимать такие характеристики, которые выражают внешнюю определенность объекта: его величину, число, объем, т.е. объект может быть измерен. К физическим характеристикам могут быть отнесены особенности, свойства (плотность, вязкость и др.), а также технические характеристики.

1.3. Налоговая система в РФ.

Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке с плательщиков - юридических и физических лиц на территории страны.

В Российской Федерации установлена трехуровневая налоговая система. Трехуровневый характер действующих налогов и сборов, закрепленный в ст.ст. 13 - 15 части первой Налогового Кодекса РФ, определяется территориальным устройством Российской Федерации. Налоги подразделяются на федеральные, региональные и местные.

Федеральные налоги и сборы устанавливаются законодательными актами (Налоговый Кодекс РФ, приказы Госналогслужбы РФ, постановления Правительства РФ, Федеральными законами) и обязательны к уплате на всей территории Российской Федерации.

Региональные налоги и сборы устанавливаются Налоговым Кодексом РФ и законами субъектов РФ и водятся в действие в соответствии с налоговым Кодексом РФ, законами субъектов РФ. Эти налоги обязательны к уплате на территории соответствующих субъектов РФ. Перечень региональных налогов, внесение в него изменений и дополнений, круг налогоплательщиков, а также существенные элементы каждого регионального налога (в том числе объект налогообложения, налоговая база, предельная ставка налога) должны регулироваться федеральным законом, с тем чтобы не допускать излишнего обременения налогоплательщиков обязанностями по уплате налогов.

Местные налоги и сборы устанавливаются и вводятся специальными нормативными правовыми актами представительного органа местного самоуправления. Сфера действия местных налогов и сборов - подведомственная соответствующему органу местного самоуправления территории.

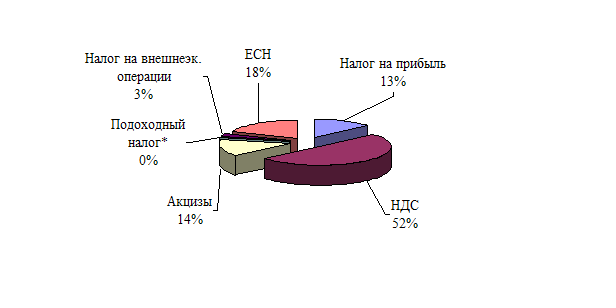

К федеральным налогам относятся все основные налоги, взимаемые на территории РФ: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог (взнос), таможенная пошлина, налог на прибыль организаций, государственная пошлина. Федеральные налоги (в том числе размеры их ставок, объекты налогообложения, плательщики налогов) и порядок зачисления их в бюджет или во внебюджетный фонд, устанавливается законодательными актами РФ и взимаются на всей ее территории.

К региональным налогам субъектов РФ относятся следующие: налог на имущество предприятий, налог с продаж.

К местным налогам относятся: налог на рекламу, земельный налог, налог на имущество физических лиц. Налог на имущество физических лиц и земельный налог устанавливаются законодательными актами РФ и взимаются на всей ее территории. При этом конкретные ставки этих налогов определяются законодательными актами субъектов РФ. Расходы предприятий и организаций по уплате налога на рекламу - относятся на финансовые результаты деятельности предприятий, земельного налога - на себестоимость продукции (работ, услуг).

Похожие работы

... реформы ко всем компаниям малого бизнеса применяется единая ставка - 12%. Правительство Канады возлагает большие надежды на малый бизнес как на возможность повысить уровень занятости в стране. В налоговой системе преобладает прямое налогообложение, в котором основную долю занимает подоходный налог с населения. Наибольшее регулирующее воздействие на экономику оказывает налог на прибыль компаний. ...

... , что в их регионе существуют отрасли, доступ в которые искусственно затруднен подобными преференциями, и только 23% полагают, что таких отраслей нет. Наиболее актуальные риски малого предпринимательства в целом по России: - резкое ухудшение общей ситуации в экономике – 64,4%; - рост арендных платежей – 45,2; - изменения в региональном законодательстве – 28,9; - появление крупного монополиста – ...

... В конце отзыва делается заключение о соответствии дипломной работы предъявляемым требованиям к выпускной квалификационной работе по специальности 08.01.09 «Бухгалтерский учет, анализ и аудит», специализации «Бухгалтерский учет, контроль налогообложения и судебно-бухгалтерская экспертиза», обязательно присутствует резюме её допуска к защите. Дипломная работа подписывается руководителем и вместе с ...

... способ решения любой проблемы – ее четкое определение на основе системы ценностей и недвусмысленной концепции. Эта задача теоретического исследования российской экономики.[20, с.31] Глава II. ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ МАЛОГО БИЗНЕСА 2.1. Единый налог на вмененный доход для определенных видов деятельности Единый налог на вмененный доход, как и любой другой налог, представляет собой ...

0 комментариев